Sachwert Magazin Nr 26 online

Lesen Sie Sachwert Magazin kostenlos online.

Lesen Sie Sachwert Magazin kostenlos online.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

DasaktuelePrint-Heft.<br />

Nurim Handel,aufBestelungoderim App-Store<br />

www.sachwert-magazin.de<br />

INTERVIEWSUNDBEITRÄGE:<br />

AndreasPopp<br />

EvaHerman<br />

DirkMüler<br />

3,90€<br />

Ausdem Inhalt:<br />

6 EurozoneDrohenjapanischeSzenarien?<br />

10 CrashBehaltendieExpertenRecht?<br />

12 WohlstandGefahrfürdieDeutschen<br />

13 PrognoseWarum Europazerbricht<br />

14 NahversorgungIm FokusderInvestoren<br />

17 DenkmalschutzLuxusprobleme<br />

19 US-ImmobilienStückvom Wolkenkratzer<br />

20 PflegeimmobilieRausausdem Zinstief<br />

22 TrendsWonachImmobilienanlegersuchen<br />

24 HochprozentigWhiskyalsGeldanlage<br />

<strong>26</strong> SpringpferdeEineInvestmentalternative<br />

29 SondermetaleHigh-Tech-Metale<br />

30 GoldIhreGeduldwirdsichauszahlen<br />

31 SilberWarum ausgerechnetSilberkaufen?<br />

38 NachhaltigkeitDieWahrheitüberStiften<br />

39 WalStreetWasanderNYSElosist<br />

40 InflationWarum sieimmerübelist<br />

Prof.MaxO te<br />

FrankSchäfler<br />

RolandLeuschel<br />

AMKIOSK

Editorial<br />

JulienD.Backhaus,Herausgeber&Chefredakteur<br />

WieOliverKahnGutestut<br />

unddabeidieFinanzenim<br />

Augebehält<br />

FENCHELJANISCH<br />

ISMAILGÖKBLICKWINKEL<br />

InteligenteStrategien<br />

fürIhresichereZukunft<br />

<strong>Sachwert</strong><br />

schlägt<br />

Geldwert!<br />

Impressum ISSN2197-1587<br />

ChefredakteurJulienD.Backhaus<br />

ExpertenbeiratThomasHennings<br />

AsistenzEva-MariaPlachetka<br />

VerlagGLN4<strong>26</strong>0<strong>26</strong>8980001<br />

BackhausVerlag<br />

BremerStraße24,31608Marklohe<br />

Telefon(05022)891828<br />

Telefax(05022)891374<br />

E-Mailinfo@backhausverlag.de<br />

HerausgeberJulienD.Backhaus<br />

VertriebOnline<br />

Gratis-EsbestehtkeinAnspruchauf<br />

rechtzeitigeodergenereleLieferung<br />

Fon05022891828,<br />

service@sachwert-magazin.de<br />

Printausgabe:<br />

Erhältlichim deutschenHandel<br />

EinzelheftverkaufEUR3,90inkl.7% Mwst.<br />

JahresabonnementInlandz.Z.EUR15,00.<br />

Service abo@sachwert-magazin.de<br />

AleAutorensindfürdieInhalteselbstverantwortlich.SiemüsennichtdieMeinungder<br />

Redaktionwiderspiegeln.AleInhaltesindUrheberechtlichgeschütztunddürfenohne<br />

GenehmigungdesVerlageswederkopiert<br />

nochverbreitetwerden.<br />

InterviewsführtenJulienBackhaus<br />

RedaktioneleBildnachweise:pixabay,depositphotos<br />

Ernst-Abbe-Straße91|28357Bremen<br />

Telefon(0421)36497522<br />

info@sachwertcenter-bremen.de<br />

www.sachwertcenter-bremen.de

Wirtschaftsbücher<br />

Der programmierte<br />

Crash<br />

Marc Friedrich und Matthias Weik sind aus den Bestsellerlisten nicht mehr wegzudenken.<br />

Mit ihrem ersten Buch „Der größte Raubzug der Geschichte“ landeten sie<br />

einen der größten Wirtschaftsbuch-Erfolge. Auch ihr neues Buch „Der Crash ist die<br />

Lösung“ ist in den Bestsellerlisten. Ein Auszug.<br />

Wenn wir die Menschen, denen wir<br />

täglich begegnen, fragen, ob<br />

»die Finanzkrise« vorbei sei, so ist die<br />

Antwort im Prinzip immer<br />

die gleiche. Niemand glaubt dies!<br />

Egal, ob wir über das Thema mit<br />

Kunden, mit Geschäftspartnern oder<br />

mit Freunden sprechen. Egal,<br />

ob die Leute beruflich mit Geldgeschäften<br />

zu tun haben oder nicht.<br />

Egal, ob sie viel oder wenig von Wirtschaft<br />

verstehen. Allen sagt ihr<br />

Bauch etwas anderes: Wir erleben<br />

seit 2008 einen epochalen Wandel!<br />

Weltwirtschaft und globales Finanzsystem<br />

sind aus den Fugen<br />

geraten. Ohne einen grundlegenden<br />

Paradigmenwechsel rasen wir<br />

nahezu ungebremst auf einen Abgrund<br />

zu. Alle ahnen dunkel, dass<br />

der Absturz gewaltig sein wird. Aber<br />

nur wenige haben eine etwas<br />

genauere Vorstellung davon, auf welchem<br />

Grund wir am Ende aufschlagen<br />

werden. In diesem Buch<br />

analysieren wir, wer da eigentlich<br />

am Steuer sitzt. Warum diese Leute<br />

fahren wie die Irren. Wo die<br />

Reise unserer Meinung nach hinführen<br />

wird. Und wie wir alle wieder<br />

die Kontrolle über das soziale Vehikel<br />

Geld zurückgewinnen können.<br />

Seit Herbst 2008 sind Krisen unsere<br />

ständigen Begleiter: die Immobilienkrise,<br />

die Lehman-Krise, die<br />

Finanz- und die Bankenkrise,<br />

die Staatsschuldenkrise, die Eurokrise.<br />

Krisen und Pleitegefahren in<br />

Irland, Griechenland, Spanien, Zypern,<br />

Italien. Keine dieser Krisen<br />

wurde jemals gelöst. Ganz im Gegenteil.<br />

Sobald ein Brandherd gelöscht<br />

ist, flammt an anderer Stelle<br />

ein neues, noch stärkeres Feuer<br />

auf. Trotz gigantischer Anstrengungen<br />

wird die Halbwertszeit der<br />

geschnürten Rettungspakete immer<br />

kürzer, kommen die Einschläge<br />

Marc Friedrich und Matthias Weik<br />

immer näher, werden die sogenannten<br />

Rettungspakete immer teurer<br />

und vor allem immer fragwürdiger.<br />

Schon jetzt ist diese in der Geschichte<br />

einmalige und scheinbar<br />

unendliche Rettungsorgie eine beispiellose<br />

Serie von Vertragsbrüchen,<br />

Lug und Betrug. Eigentümer<br />

und Einleger von Pleitebanken<br />

müssen deren waghalsige Risiken<br />

tragen? Ach was! Es muss<br />

nur einer der Verantwortlichen »systemrelevant«<br />

rufen, und schon<br />

zahlen wir alle ? als Steuerzahler ?<br />

die Zeche. Kein Schuldentransfer<br />

zwischen Euro-Staaten? Längst ist<br />

diese Regel das Papier nicht mehr<br />

wert, auf dem sie formuliert wurde.<br />

Die Europäische Zentralbank als<br />

unabhängige Währungshüterin? Inzwischen<br />

ist sie zu einer Finanzagentur<br />

für Staatsanleihen mutiert.<br />

2009 jagte eine Krisenkonferenz<br />

die andere. Nach jeder wurde uns erzählt,<br />

dass Banken, Investmenttrusts<br />

oder Hedgefonds jetzt aber<br />

wirklich an die Kette gelegt würden.<br />

Dass Banken deutlich mehr Eigenkapital<br />

zur Absicherung ihrer<br />

Risiken bilden müssten. Dass Schluss<br />

sei mit den Fantasie-Boni für<br />

Finanzmanager. Und was ist tatsächlich<br />

passiert? So gut wie nichts!<br />

Viele Banken verdienen wieder besser<br />

als vor der Krise. Die ohnehin<br />

laschen Ziele bei der Erhöhung der Eigenkapitalquoten<br />

wurden bis<br />

ins Jahr 2019 gestreckt. Dafür schütten<br />

selbst Institute mit bescheidenen<br />

Gewinnen schon jetzt wieder

fette Prämien an ihre Topleute aus.<br />

Seit Ausbruch der Finanzkrise 2008<br />

und besonders seit Sommer<br />

2012 hat die Politik, Hand in Hand<br />

mit der Finanzbranche und den<br />

Notenbanken, lediglich die Symptome<br />

der Krankheit bekämpft. Die<br />

wahren Ursachen der Krise wurden<br />

nicht in Angriff genommen. Damit<br />

wurde vor allem eines enorm beschleunigt:<br />

die volkswirtschaftliche<br />

Schadensmaximierung auf Kosten<br />

der Allgemeinheit ? und der<br />

Demokratie. Lange Zeit Unvorstellbares<br />

wird seither getan, um Zeit<br />

zu gewinnen und die ungelöste Dauerkrise<br />

weiter in die Zukunft zu<br />

verschieben. Unternehmen und Banken<br />

werden verstaatlicht, Bürger,<br />

Aktionäre und Sparer enteignet.<br />

Obendrein werden am laufenden<br />

Band und von oberster Stelle geltende<br />

Gesetze gebrochen, um das<br />

kaputte System künstlich am Leben<br />

zu erhalten. Dabei ist der Patient<br />

Finanzsystem eigentlich klinisch<br />

tot.<br />

Der Euro als Wohlstandsvernichter<br />

Bedauerlicherweise ist vieles von<br />

dem, was wir in unserem ersten<br />

Buch Der größte Raubzug der Geschichte<br />

Anfang 2012 vorhergesagt<br />

haben, bereits mit einer Dynamik eingetroffen,<br />

die selbst uns überrascht.<br />

Wir erleben gegenwärtig nicht nur in<br />

einigen Staaten die größte<br />

Insolvenzverschleppung in der Geschichte<br />

der Menschheit, sondern<br />

auch das größte politische Währungs-<br />

und Notenbankexperiment.<br />

Nie zuvor war mehr Geld im System<br />

als heute. Die Bilanzen der Notenbanken<br />

haben historische Dimensionen<br />

angenommen. Und der<br />

Euro ist in Wahrheit längst gescheitert.<br />

Denn Geld, das man retten<br />

muss, ist kein Geld! Die volkswirtschaftlichen<br />

Zahlen untermauern<br />

deutlich: Der Euro zerstört Europa<br />

und vernichtet unseren Wohlstand!<br />

Die EU mag aus historischer<br />

Perspektive ja ein ganz respektabler<br />

Friedensnobelpreisträger sein.<br />

Aber vielen Ländern Europas<br />

beschert der Euro eine Rekordarbeitslosigkeit.<br />

In Ländern wie Spanien<br />

und Griechenland findet inzwischen<br />

jeder Zweite unter 25 keine<br />

Arbeit mehr. Erwachsene Menschen,<br />

ja ganze Familien mit Kindern<br />

müssen wieder zu ihren Eltern ziehen<br />

? oder ihr Land verlassen. Da<br />

wird eine komplette Generation verbrannt,<br />

um ein gescheitertes,<br />

politisch motiviertes Währungsexperiment<br />

am Leben zu erhalten.<br />

So verschieden die ökonomischen<br />

Hintergründe im Einzelnen sein<br />

mögen ? Griechenland, Irland, Portugal,<br />

Spanien und die USA sind<br />

de facto bankrott. Wir gehen sogar<br />

noch weiter: Wir zählen auch<br />

Italien, Frankreich und die Niederlande<br />

zu den Pleitekandidaten.<br />

Anlässlich der Europawahlen im Mai<br />

2014 werden Politiker von<br />

Helsinki bis Rom und von Lissabon bis<br />

Warschau gefühlvolle Sonntagsreden<br />

halten, in denen sie die<br />

Segnungen der europäischen Friedensordnung<br />

und die unbestreitbaren<br />

Vorteile grenzüberschreitender<br />

wirtschaftlicher Zusammenarbeit<br />

preisen. Doch zugleich schaffen<br />

dieselben Politiker durch krasse Fehlentscheidungen<br />

einen brandgefährlichen<br />

Nährboden für Populisten,<br />

Nationalisten, Separatisten<br />

und Extremisten. Selbst bürgerkriegsähnliche<br />

Zustände, wie wir<br />

sie 2012 in Athen erleben mussten,<br />

könnten früher oder später auch<br />

in anderen Krisenstaaten drohen.<br />

Ob nun »Bail out« ? Banken werden<br />

mittels staatlicher Bürgschaften,<br />

also mit Steuergeldern gerettet ?<br />

oder »Bail in« ? Banken werden<br />

durch ihre Eigentümer, Gläubiger<br />

und Sparer gerettet. Egal, wie es<br />

genannt wird, im Endeffekt bedeutet<br />

es immer nur eines: Wir alle,<br />

wir Steuerzahler und Bürger, müssen<br />

haften und für die Zockereien<br />

und Verluste der Banken zahlen. Das<br />

zeigt in aller Deutlichkeit,<br />

wie verzweifelt die Situation ist. Auf<br />

uns als Ökonomen wirken die<br />

bisher durchgeführten Versuche zur<br />

Lösung der Finanzkrise und<br />

ihrer verheerenden Auswirkungen<br />

wie ein endloser Horrorfilm.<br />

Dies ist ein exklusiver Auszug aus dem neuen<br />

Buch von Matthias Weik und Marc Friedrich<br />

„Der Crash ist die Lösung – Warum der finale<br />

Kollaps kommt und wie Sie Ihr Vermögen retten“

Geldanlage Anzeige<br />

Investment in Organisches<br />

Müllrecycling<br />

Jeden Tag entstehen Müllberge auf der ganzen Welt. Ein Drittel davon ist organischer Müll wie<br />

z.B. Lebensmittelreste. Diese Abfälle kann die Astoria Invest AG durch ihre Technologie in nur acht<br />

Wochen wieder zu Muttererde verwandeln<br />

Es gibt vermutlich kaum einen vergleichbaren<br />

Wirtschaftsbereich, der<br />

global von Jahr zu Jahr einerseits<br />

Wachstumssprünge hinlegt und andererseits<br />

die Menschheit damit vor<br />

immer größere Probleme stellt, wie die<br />

Müllentsorgung.<br />

„Die Welt droht in ihrem Müll zu ersticken“,<br />

betitelte bereits im Herbst<br />

2013 Spiegel Online ein längst realistisch<br />

gewordenes Horror szenario, das<br />

einer Abwärtsspirale gleicht, die sich<br />

von ihrer Dynamik her noch zu verstärken<br />

droht.<br />

Mehr Wohlstand = mehr Mülll<br />

Auch in Zeiten von Finanzkrisen und<br />

Rezession wird Müll produziert und<br />

muss entsorgt werden. Und je schneller<br />

der Lebensstandard und Wohlstand<br />

in den Schwellenländern steigt, desto<br />

mehr Müll wird natürlich produziert.<br />

So stellt der unaufhaltsame Zuzug der<br />

Landbevölkerung in die riesigen Ballungszentren<br />

der Schwellenländer die<br />

dortigen Kommunen und Städte vor<br />

die Herausforderung der Zukunft: Abfallbeseitigung<br />

und Aufbereitung von<br />

Müll. Dort potenziert sich das Müllaufkommen<br />

um ein Mehrfaches, denn<br />

ein Stadtbewohner verursacht durch<br />

seinen Lebensstil doppelt bis viermal<br />

so viel Müll wie ein Landbewohner.<br />

Noch zählen die Industrieländer zu<br />

den größten Müllverursachern. Aber<br />

bereits in 15 Jahren dürfte sich das Bild<br />

dramatisch verändert haben. Nach<br />

Analysen der Weltbank fielen im Jahr<br />

2010 weltweit etwa 3,5 Millionen<br />

Tonnen Müll an – und zwar pro Tag!<br />

Allein in den OECD-Ländern sind 1,56<br />

Mio. Tonnen Müll pro Tag zu entsorgen.<br />

Heute befindet sich bereits Ostasien<br />

mit China auf der Überholspur in<br />

Sachen produzierter Müllmenge, während<br />

Südasien und Afrika ab den Jahren<br />

2025 bzw. 2050 stark aufholen<br />

werden.<br />

Verdreifachung in den<br />

Schwellenländern bis 2025<br />

Nach aktuellen Forschungsergebnissen<br />

der Fachzeitschrift NATURE, die drei<br />

Zukunftsszenarien zu der weltweiten<br />

Müllmenge im Detail analysiert hat,<br />

wird die Müllmenge selbst bei dem<br />

optimistischen Szenario weiterhin<br />

stark ansteigen.<br />

So wird sich im Jahr 2025 die täglich<br />

produzierte Abfallmenge weltweit auf<br />

sechs Mio. Tonnen etwa verdoppeln.<br />

Die Müllmenge der rasant wachsenden<br />

Schwellenländer-Metropolen<br />

dürfte sich in dieser Zeit sogar teils verdreifachen.<br />

Wer in Deutschland die international<br />

vorbildliche Müllentsorgung<br />

und -aufbereitung erlebt,<br />

wird sich kaum vorstellen können,<br />

welche gigantische Aufgabe den<br />

Kommunen und Städten der Schwellenländer<br />

noch bevorsteht.<br />

So sind insbesondere die Gefahren für<br />

das Grundwasser bei Mülldeponien<br />

und giftige Gase bei Müllverbrennungsanlagen<br />

hinlänglich bekannt.<br />

Daher steigt die Nachfrage nach intelligenten<br />

Konzepten zur Aufbereitung<br />

von Müll.<br />

Industrielle Müllentsorgungslösungen,<br />

die diese gigantischen Abfallberge<br />

ökologisch korrekt managen, sind bereits<br />

heute ein lukratives Geschäftsfeld.<br />

Hohes Wachstum, vor allem bei organischen<br />

Abfällen<br />

Der Markt der Abfallentsorgung wird<br />

von vielen als wirtschaftlich äußerst attraktiv<br />

angesehen. Die Frankfurter Allgemeine<br />

Zeitung titelte etwa im<br />

Sommer 2013 über den Wachstumsmarkt<br />

Müllentsorgung: „Der Müll der<br />

Welt als Geschäftsmodell – die Entsorgungsbranche<br />

steht vor einem unaufhaltsamen<br />

Aufstieg“ und wies dabei<br />

darauf hin, dass „die Branche für Anleger<br />

immer interessanter wird“.<br />

Der Wachstumsmarkt der industriellen<br />

Kompostierung von organischen Abfällen<br />

wächst aus vielerlei Hinsicht<br />

weltweit noch stärker als der Gesamtmarkt<br />

der Müllentsorgung: So beträgt<br />

SACHWERT MAGAZIN ONLINE <strong>Nr</strong>. <strong>26</strong>

Geldanlage Anzeige<br />

weltweit der durchschnittliche Anteil<br />

von organischen Abfällen an der gesamten<br />

Müllmenge etwa ein Drittel –<br />

wobei in den meisten Ländern bisher<br />

kaum eine systematische Aufbereitung<br />

von organischen Abfällen zu verzeichnen<br />

ist.<br />

Vermehrte Privatisierung<br />

In Deutschland ist der Umgang mit organischen<br />

Abfällen in den einzelnen<br />

Bundesländern unterschiedlich geregelt.<br />

Die meisten Bundesländer haben<br />

in ihrem Landesabfallgesetz inzwischen<br />

eine Biotonne eingeführt. Wo es<br />

noch keine Biotonne gibt, wandern<br />

die organischen Abfälle in den Restmüll.<br />

In Deutschland werden rund 13<br />

Mio. Tonnen organische Abfälle pro<br />

Jahr unter anderem in Kompostierungsanlagen<br />

sinnvoll verwertet. Insgesamt<br />

werden pro Jahr in<br />

Deutschland etwa vier Mio. Tonnen<br />

Kompost aus organischen Abfällen<br />

hergestellt. Diese organische Müllaufbereitung<br />

ist ökologisch äußerst sinnvoll.<br />

Wird organischer Abfall ohne<br />

Aufbereitung einfach nur auf eine Deponie<br />

gebracht, entsteht klimaschädliches<br />

Methangas. Durch die<br />

Aufbereitung von organischen Abfällen<br />

zu Kompost wird somit ein aktiver<br />

Beitrag zum Umweltschutz geleistet.<br />

Zudem sollten ökologisch sinnvolle<br />

und zugleich wirtschaftlich praktikable<br />

Abfallbeseitigungsformen weltweit bei<br />

den Kommunen offene Türen vorfinden.<br />

Da Kommunen und Städte sich<br />

die Müll aufbereitung nicht nur hierzulande,<br />

sondern weltweit immer weniger<br />

leisten können, geben sie diese<br />

sukzessive in die Hand privater Unternehmen.<br />

Auch Privatanleger können<br />

sich an diesem Wachstumsmarkt beteiligen.<br />

Die Astoria Invest AG initiiert<br />

und entwickelt industrielle Kompostierungsanlagen<br />

für organische Abfälle.<br />

Seit Anfang des Jahres 2013 ist damit<br />

ein deutsches Investmenthaus in das<br />

lukrative Geschäftsfeld der Aufbereitung<br />

von organischen Abfällen vorgedrungen.<br />

Nach erfolgreicher Platzierung des ersten<br />

Fonds im Jahr 2013 hat auch das<br />

Nachfolgeprodukt Astoria Organic<br />

Matters 2 die Vertriebszulassung<br />

durch die BaFin erhalten. Der neue<br />

Umweltfonds zur industriellen Kompostierung<br />

hat einen weltweiten Investitionsschwerpunk<br />

im Bereich der<br />

Projektentwicklung. Die Namensschuldverschreibungen<br />

bieten eine<br />

prognostizierte Basisverzinsung von<br />

8% p. a., bei einer halbjährlichen Auszahlung<br />

und einer Grundlaufzeit von<br />

drei Jahren.<br />

Etablierte Technologien<br />

Bei dem in den Kompostierungsanlagen<br />

eingesetzten Technologiekonzept<br />

geht es darum, aus organischem Müll<br />

im industriellen Maßstab Kompost zu<br />

generieren. In vielen Jahrzehnten Entwicklungsarbeit<br />

hat die in diesem Segment<br />

weltweit führende deutsche<br />

Firma UTV AG aus Baden-Baden gemeinsam<br />

mit dem US-Konzern<br />

W.L.GORE (bekannt durch seine wetterfeste<br />

und dennoch atmungsaktive<br />

Kleidung aus GORE-TEX®) ein Technologieverfahren<br />

„Made in Germany“<br />

entwickelt, das sich seit mehr als 20<br />

Jahren bewährt hat und bei dem unterschiedlichste<br />

organische Abfälle zusammengeführt<br />

werden können.<br />

Weltweit arbeiten bereits 60 Referenzanlagen,<br />

in allen Klimazonen der Welt,<br />

nach diesem Technologieverfahren.<br />

Durch die Abdeckung des organischen<br />

Mülls mit dem innovativen GORE-<br />

Cover wird ein Mikroklima erzeugt,<br />

das die Umwandlung von organischem<br />

Müll in Kompost, auf einen<br />

Zeitraum von nur acht Wochen verkürzt.<br />

Optimiert wird das Technologieverfahren<br />

durch eine permanente<br />

Temperatur– und Sauerstoffmessung.<br />

Ein Steuerungscomputer führt dann<br />

bei Bedarf über das integrierte Lüftungssystem<br />

frische Umgebungsluft<br />

zu. Alle technischen Systemkomponenten<br />

werden ausschließlich in<br />

Deutschland hergestellt. Die Umwandlung<br />

von organischem Müll in Kompost<br />

wird bei diesem Verfahren ohne<br />

Zugabe von biologischen-, chemischen-<br />

oder gasförmigen Zusätzen erreicht<br />

und ist daher besonders<br />

umweltschonend.<br />

Recyclinganlage von oben<br />

W.L GORE<br />

SACHWERT MAGAZIN ONLINE <strong>Nr</strong>. <strong>26</strong>

Interview<br />

Hans-Werner Sinn plädiert für rasche<br />

und einschneidende Euro-Reformen<br />

– darunter schnelle<br />

Schuldenschnitte, eine veränderte<br />

Zusammensetzung der Eurozone<br />

und die radikale Veränderung der<br />

EZB-Stimmengewichte.<br />

Bilder ifo, A. Schellnegger

Interview<br />

Prof. Hans-Werner Sinn<br />

»Nur die Austrittsoption<br />

stabilisiert den Euroverbund«<br />

Herr Prof. Sinn, Ihr vor kurzem erschienenes<br />

Buch heißt „Gefangen im Euro“.<br />

Warum genau sind wir gefangen in<br />

der Gemeinschaftswährung?<br />

Erst einmal sind die Südländer gefangen,<br />

weil der Euro sie in eine inflationäre Kreditblase<br />

trieb, die sie ihrer Wettbewerbsfähigkeit<br />

beraubte. Aber auch wir sind in der<br />

Falle, weil wir die fehlenden Wettbewerbsfähigkeit<br />

nun mit öffentlichen Krediten<br />

und Kreditgarantien, die irgendwann zu<br />

direkten Transfers mutieren werden, ausgleichen<br />

müssen.<br />

Könnte Deutschland sich theoretisch<br />

und praktisch aus dem Euro verabschieden?<br />

Könnten wir zur D-Mark zurückkehren?<br />

Und viel wichtiger – was<br />

würde passieren, wenn wir das täten?<br />

Theoretisch geht es und praktisch auch. Ich<br />

empfehle es aber nicht, weil wir dann viel<br />

politisches Porzellan zerschlagen. Ökonomisch<br />

käme es im Vorfeld des Austritts zu<br />

einer Kapitalflucht nach Deutschland, die<br />

man durch Kapitalverkehrskontrollen begrenzen<br />

müsste. Nach dem Austritt kann<br />

man die Kontrollen aufheben. Es würde zu<br />

einer Aufwertung der D-Mark kommen,<br />

die die Bundesbank dann durch einen Kauf<br />

ausländischer Währungen begrenzen<br />

müsste, ähnlich wie die Schweiz es tat. Da<br />

unsere Banken Verluste auf Forderungen<br />

gegenüber Südeuropa verbuchen müssten<br />

und das deutsch-französische Verhältnis<br />

dabei auf der Strecke bliebe, rate ich<br />

davon ab.<br />

Sie fordern eine tragfähige Lösung<br />

von der Politik, wie wir weiter mit der<br />

Euro-Problematik umgehen sollen.<br />

Was wäre Ihrer Meinung nach das am<br />

nächsten gelegene Modell?<br />

Es ist besser, wenn jene Länder austreten,<br />

die nicht mit dem Euro zurechtkommen,<br />

bzw. nur deshalb damit zurechtkommen,<br />

weil sie sich das Geld, das sie brauchen<br />

drucken, oder unter kollektivem Geleitschutz<br />

anderer Länder leihen. Deshalb<br />

würde ich den Geldhahn zudrehen, statt<br />

immer weiter aufzumachen. Ich würde<br />

den austretenden Ländern aber einen Teil<br />

ihrer Bank- und Staatsschulden erlassen.<br />

Nach einer Abwertung und der Durchführung<br />

von Reformen könnten die betreffenden<br />

Länder über das EWS II wie<br />

Neuankömmlinge wieder eintreten.<br />

Wenn eine Währung, die viel von Vertrauen<br />

und den dahinter stehenden<br />

Wirtschaften abhängt, so flexibel ist,<br />

dass man hinein und wieder hinaus<br />

gehen kann, werden dann die schwachen<br />

Länder nicht wegen Misstrauens<br />

vorverurteilt?<br />

Was heißt schon schwache Länder? Länder,<br />

die unproduktiv sind, sind gleichwohl<br />

wettbewerbsfähig, wenn sie sich mit<br />

einem geringen Lebensstandard begnügen<br />

und nicht auf Pump leben. Sie können<br />

über eine hohe Bonität auf den Kapitalmärkten<br />

verfügen. Länder freilich, die sich<br />

auf Pump einen Lebensstand leisten, der<br />

nicht ihrer Produktivität entspricht, müssen<br />

hohe Zinsen zahlen, weil die Anleger<br />

mit einem Austritt und einer Abwertung<br />

rechnen. Das wiederum wird viele Länder<br />

davon abhalten, der Versuchung zu erliegen,<br />

immer mehr Schulden zu machen,<br />

und das ist gut so. Nur die Austrittsoption<br />

stabilisiert den Euroverbund. Wenn man<br />

den Austritt ausschließt, kommt es zu<br />

Schuldenexzessen, die das gesamte System<br />

zugrunde richten werden.<br />

Das alles müsste die Politik bewerkstelligen.<br />

Ist sie dazu in der Lage?<br />

Leute wie Sie werden eher selten zu<br />

Gesprächen eingeladen oder?<br />

Die Politik hat nicht die Kraft zu richtigen<br />

Entscheidungen, wohl wahr. Man überlässt<br />

das Problem lieber den Nachfolgern<br />

im Amt, so wie der Bankdirektor sich auch<br />

nicht traut, einem konkursreifen Großkunden<br />

den Kredit zu streichen, weil seine<br />

Bank dann rote Zahlen schreibt, sondern<br />

das Problem auf die Zeit nach seiner Pensionierung<br />

verschiebt. Berater, die einem<br />

raten, die roten Zahlen möglichst bald zu<br />

schreiben, hört man in der Tat nicht gerne.<br />

Nun haben Sie ein weiteres Buch herausgebracht<br />

mit dem Titel „Verspielt<br />

nicht eure Zukunft“. Steuern wir gerade<br />

auf noch größere Probleme zu,<br />

als wir bereits haben?<br />

Ja. Wenn in fünfzehn Jahren die Baby-Boomer<br />

in die Rente kommen und zugleich die<br />

Abschreibungen auf die Rettungskredite<br />

anstehen, wird es eng werden im deutschen<br />

Staatsbudget. Deutschland wird<br />

dann nicht mehr die Kraft haben, die<br />

Transferunion zu finanzieren. Dann werden<br />

auch hierzulande radikale politische<br />

Kräfte Auftrieb erhalten. Sie sprachen ja<br />

bereits mein Buch "Gefangen im Euro" an<br />

- das ist das notwendige Komplement zu<br />

„Verspielt nicht eure Zukunft“.<br />

Vielen Dank für Ihre Zeit<br />

Herr Prof. Sinn!<br />

Das Interview führte Julien Backhaus

Immobilien Anzeige<br />

conceptw depositphotos<br />

Warum es Anleger auf Denkmal- und<br />

Pflegeimmobilien abgesehen haben<br />

Denkmalimmobilien als lukrative Kapitalanlage – exklusive Steuerersparnisse und<br />

staatliche Förderungen inklusive<br />

Immobilien, die in der Denkmalliste verzeichnet<br />

sind, werden als Denkmalimmobilien<br />

bezeichnet. Als kulturelles Erbe für<br />

die Nachwelt eingestuft, wird ihr Erhalt in<br />

Deutschland durch den Staat gesichert und<br />

auf einmalige Weise gefördert. Als überdauernde<br />

Zeitzeugen kultureller Epochen<br />

sind Denkmalimmobilien auch prachtvolle<br />

Werke der deutschen Baukunst. Sie bilden<br />

die historische Entwicklung der Baukultur<br />

ab. Mit einer Geschichte, die teilweise über<br />

mehr als 100 Jahre zurückgeht, verleihen<br />

Denkmalimmobilien einem Stadtbild eine<br />

einmalige und einzigartige Note. Ein Vorzug,<br />

mit dem andere Immobilien meist<br />

nicht mithalten können. „Wichtig bei<br />

einem Denkmalobjekt ist generell die Lage,<br />

die Lage und nochmals die Lage. Hier müssen<br />

Anleger gut beraten sein, um an das<br />

lukrativste Objekt in exponierten Gegenden<br />

zu gelangen“, erklärt Olaf Baumgarten,<br />

Immobilienexperte und Gründer von<br />

Renditeimmobilie24.<br />

Vorteile von Denkmalimmobilien –<br />

Hohe Steuerersparnis und staatliche<br />

Förderungen<br />

Denkmalimmobilien als Kapitalanlagen<br />

zählen zu den interessantesten Segmenten<br />

im Immobilienbereich. Durch die hohen<br />

Abschreibungsmöglichkeiten auf den Sanierungsanteil<br />

der Denkmalobjekte, ist<br />

diese Form der Investition insbesondere bei<br />

gut verdienenden Anlegern sinnvoll und<br />

sehr beliebt. Denn dies ist eine der letzten<br />

Möglichkeiten, Steuern zu sparen und um<br />

Vermögen aufzubauen.<br />

Im Folgenden sind alle Vorteile einer<br />

Geldanlage in Denkmalimmobilien<br />

aufgelistet:<br />

• TÜV – Überwachung und Abnahme der<br />

Sanierung des Denkmalobjektes<br />

• Bei Denkmalimmobilien ist eine Absicherung<br />

gegen Mietausfallrisiko möglich<br />

• Eine Hausverwaltung übernimmt auf<br />

Wunsch alle anfallenden Tätigkeiten bis<br />

zur hin Mietersuche<br />

• Kfw – vergibt Darlehen zu äußerst<br />

günstigen und lukrativen Zinssätzen (ab<br />

aktuell 1,0 %)<br />

• Die Mietrendite bei Denkmalimmobilien<br />

liegt in der Regel bei 3 – 6 %<br />

• Hohe Steuerersparnis durch Abschreibung<br />

nach EStG § 7 i, 7 h bei Denkmalimmobilien<br />

• Steuervorteile durch bis zu 80 % Refinanzierung<br />

der denkmalgeschützten Immobilie<br />

durch den Staat<br />

• Die Denkmalimmobilie als Kapitalanlage<br />

ist inflationsgeschützt<br />

Renditeimmobilie24 – Kompetenter<br />

Partner für Denkmal- und Pflegeimmobilien<br />

Renditeimmobilie24 ist von Olaf Baumgarten<br />

gegründet worden, um Anlegern und<br />

Investoren ein breiteres Spektrum der<br />

Geldanlage in <strong>Sachwert</strong>en zu ermöglichen.<br />

Das Ziel ist es, Anleger in allen Fragen rund<br />

um das Thema „Betongold“ optimal zu<br />

unterstützen und zu begleiten. Insbesondere<br />

in Zeiten der geringen Geldmarktzinsen,<br />

der Eurokrise und schwankenden<br />

Aktienmärkten ist die Nachfrage nach reellen<br />

und inflationsgeschützten Anlagemöglichkeiten<br />

sehr groß. Neben den<br />

Denkmalimmobilien berät das Team von<br />

Renditeimmobilie24 auch bei Fragen rund<br />

um die Pflegeimmobilie, die vor allem für<br />

Markteinsteiger ideale Vorteile mit sich<br />

bringt. Die Pflegeimmobilie gilt unter Investoren<br />

auch als „rundum-sorglos-Immobilie“,<br />

da Sie sich als Anleger um nichts<br />

kümmern müssen. „Durch den langfristigen<br />

Mietvertrag (20-25 Jahre) mit dem Betreiber<br />

müssen Sie sich nicht um die<br />

Verwaltung und die Vermietung kümmern.<br />

Selbst bei einem möglichen Leerstand<br />

der Immobilie erhalten Sie die<br />

Mietzahlung durch den Betreiber“, sagt<br />

Baumgarten.<br />

Immobilienexperte Olaf Baumgarten<br />

Nicht zuletzt wird die Mietrendite in Höhe<br />

von 4,5 bis 6% von Anlegern gerade unter<br />

den aktuellen Geldmarktrahmenbedingungen<br />

sehr geschätzt.<br />

www.renditeimmobilie24.com<br />

ISMAIL GÖK

Geldanlage Anzeige<br />

Investitionen in Infrastruktur -<br />

Ein Kapitalanlageprodukt ohne<br />

Initiator<br />

Bequem anlegen mit 11 verschiedenen Anlagevarianten, §34c I <strong>Nr</strong>. 2 GewO<br />

Anlageprodukte in anfassbare Werten<br />

werden zunehmend nachgefragt. Drohende<br />

Staatsbankrotte, Bankenpleiten<br />

und ein drohender Negativ-Zins für<br />

Spareinlagen verstärken den Trend.<br />

needs bietet dem Anleger Zugang zu<br />

Infrastruktur-<strong>Sachwert</strong>en, die bisher<br />

nur für FamilyOffices und institutionelle<br />

Anleger offen standen. Und das<br />

ab 2.000 Euro Einmalanlage. Auch<br />

Ansparen ist möglich.<br />

Als 100%-Tochter der Ingenieursgesellschaft<br />

YAVER mit Hauptsitz in<br />

Nürnberg fungiert needs als Investor<br />

und Betreiber mit Schwerpunkt Wasserkraftwerk.<br />

Ein Initiator, dessen<br />

Kerngeschäft es ist, Prospekte zu<br />

schreiben und damit Geld zu verdienen,<br />

fehlt gänzlich.<br />

Lohnende Projekte, in die investiert<br />

werden kann, hat YAVER als Engineerer<br />

seit rund 25 Jahren regelmäßig auf<br />

dem Tisch. Nicht zuletzt weil man als<br />

Ausschreibungsteilnehmer ja bereits<br />

bei der Geburtsstunde dabei ist. Keine<br />

Bankdarlehen. Investiert wird nur Eigenkapital.<br />

Weiterer Vorteil: Der Finanzberater<br />

kann aus 11 verschiedenen Anlagevarianten<br />

einen maßgescheiderten Finanzplan<br />

erstellen. Laufzeit ab drei<br />

Jahre, Zins ab 3,75%.<br />

Vertriebskoordination<br />

IVAG<br />

Keltenring 10 – 12<br />

82041 Oberhaching<br />

Heike Rechl, Vertriebsassistenz<br />

Telefon: +49 89 4 576 978 306<br />

www.ivag.de

Geldanlage Anzeige<br />

Foto Art Siberia Depositphotos<br />

Höchste Effizienz. Wasserkraft ist<br />

die effizienteste Form der Stromgewinnung.<br />

Während der Wirkungsrad bei<br />

Solar- und Windenergie nur rund<br />

20% bis 40% beträgt, kann Wasserkraft<br />

bis zu 95% erreichen.

Immobilien Anzeige<br />

Denken und Handeln von Investoren<br />

in Wohnimmobilien<br />

Das Training “Professional 360°” mit dem renommierten Immobilienexperten Jörg Winterlich richtet<br />

sich an aktive Investoren und Einsteiger, die sich gezielt und professionell mit dem Thema auseinandersetzen<br />

wollen.<br />

trombax depositphotos<br />

Immobilieninvestoren “ticken” anders<br />

als Kapitalanleger oder „Spieler“.<br />

Sie arbeiten zahlenorientiert, rational<br />

und kennen verschiedene Invest -<br />

mentstrategien und Finanzierungsmodelle.<br />

Ihre Immobilien betrachten sie<br />

wie einen Geschäftsbetrieb. Das Training<br />

beschäftigt sich intensiv mit den<br />

Denkmustern und Handlungsweisen<br />

von Wohnimmobilien-Investoren, welche<br />

das gesamte weitere Vor gehen<br />

bestimmen.<br />

Fachwissen ist wichtig, doch warum<br />

haben viele “Fachleute” aus der Branche<br />

keine oder kaum eigene Immobilien-Investments?<br />

Ohne die richtige “Denkwelt” ist<br />

Fachwissen allenfalls als Dienstleistung<br />

an Dritte verkaufbar – für den eigenen<br />

Investment-Erfolg gehört mehr dazu.<br />

Investment-Wissen ist zudem etwas<br />

anderes als klassisches Makler-, Verwalter-<br />

oder Gutachter- oder Bau-Wissen.<br />

Letzteres können Sie<br />

“einkaufen”, Investment-Wissen und<br />

“Denkmuster” benötigen Sie selbst!<br />

Im Training “Professional 360°” mit<br />

dem renommierten Immobilienexperten<br />

Jörg Winterlich, der selbst erfolgreicher<br />

deutscher Immobilieninvestor<br />

ist, geht es um Insider-Wissen.<br />

Schwerpunkte im Training u.a.:<br />

Wie machen Sie eigene sehr profitable<br />

Deals?<br />

Wo finden Sie gute Einkaufschancen?<br />

Wie finanzieren Sie mit 1,5% Zins<br />

und über 90% Fremdkapital?<br />

Steuerstrategien, die Sie zum echten<br />

Fan des Steuersystems machen<br />

Aufwertungsstrategien für Immobilien<br />

> hohe Wertgenerierung für Sie!<br />

Das richtige Investment-MindSet sichert<br />

Ihren Erfolg!<br />

Immobilien-Optimierung und mehrfach<br />

profitieren<br />

Investment-Kalkulation und Deal-<br />

Struktur kennen und anwenden<br />

Über Jörg Winterlich<br />

Der Dresdner Jörg Winterlich beschäftigt<br />

sich seit über 15 Jahren ausführlich<br />

mit Immobilien. Er ist –<br />

gemeinsam mit Klaus Kappert und<br />

Lars Grosenick – Gründer und ehemaliger<br />

Vorstand der FlowFact AG<br />

(www.flowfact.de), des marktführenden<br />

deutschen Herstellers immobilienwirtschaftlicher<br />

CRM- und<br />

Vertriebssteuerungssoftware.<br />

Verschiedene Fachartikel, u.a. zur Immobilienwirtschaft<br />

und Branchenorganisation<br />

im amerikanischen Raum; zu<br />

Unternehmensführung und –Organisation;<br />

zu Unternehmensbewertungen<br />

und zu Finanzthemen wurden von ihm<br />

veröffentlicht.<br />

2007 verkaufte Jörg Winterlich seine<br />

Unternehmensanteile, tätigt heute<br />

umfangreiche private Immobilieninvestments<br />

und vermittelt dieses Wissen<br />

in Experten-Workshops.<br />

ANMELDUNG / 500 € sparen<br />

3 Tage geballtes Wissen und exzellente<br />

Vernetzungsmöglichkeiten!<br />

Sichern Sie sich nun heute Ihren Platz<br />

für "Professional 360 Grad" vom 27.-<br />

29. November in Dresden. Bis zum<br />

30.10.2014 erhalten Sie zudem 500.-<br />

Euro Frühbuchervorteil ! Zudem hat<br />

der Versand der Vorbereitungsbriefe<br />

bereits begonnen!<br />

Anmeldung: www.immobilien-investment-training.de

Policen<br />

Finanzdienstleister entdecken<br />

das Factoring<br />

Der Verkauf von Vermögenswerten senkt die Antragsverlustquote<br />

und das Haftungsrisiko.<br />

karelnoppe depositphotos<br />

Immer mehr Berater nutzen das Finanzierungsinstrument<br />

des Vermögensfactorings.<br />

Sie raten ihren Mandanten,<br />

die eine neue Anlagestrategie umsetzen<br />

- oder einfach ihr Vermögen liquide<br />

machen wollen - ihre<br />

Vermögensforderung, zum Beispiel<br />

aus Lebensversicherungen, zu verkaufen.<br />

Damit schlagen Sie gleich zwei Fliegen<br />

mit einer Klappe. Zum einen bekommt<br />

der Mandant eine optimale, rechtlich<br />

geprüfte und flexible Möglichkeit,<br />

schnell an sein Geld zu kommen und<br />

zum anderen vermeidet der Finanzdienstleister<br />

haftungsrechtliche Folgen.<br />

„Die Liquidierung von Vermögenswerten<br />

ist schon lange nicht mehr unproblematisch.<br />

Aktuelle Rechtsprechung<br />

und jüngste Gesetzesänderungen<br />

fordern eine professionelle Abwicklung.<br />

Jeder Finanzdienstleister ist<br />

gut beraten, externe Factoringdienstleister<br />

zu beauftragen“, so Michael<br />

Früchtl, Geschäftsführer der Prolife<br />

GmbH in Ingolstadt.<br />

Der Aufwärtstrend, die Forderungen<br />

über Factoring durch spezielle Dienstleister<br />

abzuwickeln, hält an. Einige Anbieter<br />

sprechen von Steigerungen von<br />

über 70%, wobei das Gesamtniveau<br />

sich noch im Promillebereich des Möglichen<br />

hält. Rund 200 Millionen werden<br />

geschätzt pro Jahr über Factoringdienstleister<br />

abgewickelt, dabei liegt<br />

das mögliche Volumen deutlich über<br />

10 Milliarden.<br />

Ein Grund für den zunehmenden<br />

Einsatz des Vermögensfactorings<br />

ist, dass die Finanzdienstleister offener<br />

gegenüber neuen Dienstleistungen<br />

werden.<br />

„Immer mehr Finanzdienstleister erkennen<br />

das Factoring als Chance für<br />

mehr Wachstum. Denn durch das Einschalten<br />

eines Dritten verringert sich<br />

die Antragsverlustquote deutlich und<br />

ganz nebenbei die Haftung. Die Planungssicherheit<br />

für Umsatz und die<br />

Zufriedenheit der Mitarbeiter auf<br />

Grund sehr schneller Provisionsläufe<br />

erhöht sich deutlich.“, so Constantin<br />

Seretoulis, Vertriebsdirektor der Prolife<br />

GmbH.<br />

Finanzdienstleister sollten sich aber<br />

genau erkundigen, wer im Markt des<br />

Vermögensfactorings eine echte Expertise<br />

besitzt. Als Beispiel ist zwingend<br />

zu prüfen, ob der Anbieter eine<br />

Zulassung nach RDG besitzt und ob<br />

ein schriftlicher Nachweis geführt werden<br />

kann, dass die BAFIN das Geschäftsmodell<br />

geprüft hat. Zudem ist<br />

die Bonität des Unternehmens ausschlaggebend,<br />

einen Probability of<br />

Default von mehr als 1,5% sollten Sie<br />

nicht akzeptieren.

Unternehmen Anzeige<br />

Fonds für Anleihen des<br />

Mittelstands<br />

KFM Deutsche Mittelstand AG setzt auf das Rückgrat der deutschen Wirtschaft<br />

Kalinovski depositphotos<br />

„3,7 Millionen mittelständischen Unternehmen<br />

bilden das Rückgrat der deutschen<br />

Volkswirtschaft. Sie erwirtschaften<br />

jährlich mehr als 5.000 Milliarden Euro<br />

Umsatz, beschäftigen knapp 70 % aller Erwerbstätigen<br />

in Deutschland. Seit 125 Jahren<br />

bestätigen viele mittelständische<br />

Unternehmen mit ihrer Spitzenqualität das<br />

Qualitätssiegel Made in Germany“, informiert<br />

Hans-Jürgen Friedrich, Vorstand KFM<br />

Deutsche Mittelstand AG.<br />

Hans-Jürgen Friedrich,<br />

Vorstand<br />

Allerdings sind die Finanzierungsmöglichkeiten<br />

über Banken durch Veränderung<br />

der gesetzlichen Rahmenbedingungen erschwert<br />

worden. Deshalb benötigen mittelständische<br />

Unternehmen alternative<br />

Finanzierungsformen. Eine Möglichkeit ist<br />

die Unternehmensanleihe. „Der Deutschen<br />

Mittelstandsanleihen Fonds ist ein Bindeglied<br />

zwischen Investoren, die auf der<br />

Suche nach einer sicheren und renditestarken<br />

Anlage sind, und soliden, ertragsstarken<br />

mittelständischen Unternehmen, die<br />

bankenunabhängigere Finanzierungen suchen.“<br />

ergänzt Friedrich.<br />

Der Fonds – Sicherheit, Rendite, Verfügbarkeit<br />

und breite Streuung<br />

Für Investoren, die in einem niedrigen Zinsumfeld<br />

von mittelständischen Unternehmen<br />

profitieren wollen, ist der Deutsche<br />

Mittelstandsanleihen Fonds eine attraktive<br />

Alternative. Die Investmentstrategie des<br />

Fonds basiert auf den Anforderungen der<br />

Anleger nach Sicherheit, Rendite und Verfügbarkeit.<br />

Anstatt das Risiko eines Einzelinvestments<br />

einzugehen, besteht die<br />

Möglichkeit, in ein Bündel von sorgfältig<br />

ausgewählten Mittelstandsanleihen zu investieren<br />

und von besseren Zinssätzen zu<br />

profitieren. Das Fondsvolumen wird breit<br />

gestreut und in zahlreiche einzelne Anleihetitel<br />

investiert. Die Zinskupons der einzelnen<br />

Anleihen bewegen sich derzeit<br />

zwischen 3,00% und 8,75%. Neben bekannten<br />

mittelständischen Adressen wie<br />

Bosch oder Hornbach, ist der Fonds auch<br />

in Anleihen von eher unbekannten Marktführern<br />

wie z.B. Alfmeier, KTG-Energie<br />

oder Uniwheels investiert.<br />

Auswahl, Überwachung und Transparenz<br />

Die Auswahl der Investments im Kernportfolio<br />

erfolgt auf der Grundlage der Empfehlungen<br />

des Analyseinstrumentes<br />

KFM-Scoring. Die Auswahl und Überwachung<br />

mit KFM-Scoring berücksichtigt sowohl<br />

die Bedingungen der Anleihe als<br />

auch die Qualität und Bonität des Unternehmens.<br />

Zu diesem Zweck erfolgt jeweils<br />

die Bewertung anhand von gewichteten<br />

Kriterien. Es werden u.a. die Ausgestaltung<br />

der Anleihe, die aktuelle Marktlage und die<br />

Geschäftszahlen des Unternehmens beurteilt.<br />

Auf diese Weise ergibt sich aus der<br />

Analyse der Anleihe bzw. aus der Analyse<br />

des Unternehmens jeweils eine Kauf- oder<br />

Verkaufsempfehlung.<br />

Mit dem KFM Scoring steht ein Instrument<br />

zur Verfügung, mit dem die Anleihen ausgewählt<br />

und überwacht werden, die über<br />

ein attraktives Chancen-/Soliditätsprofil<br />

verfügen. Und ein weiterer Aspekt ist mit<br />

Blick auf den Fonds entscheidend: Die<br />

Transparenz. Anleger werden fortlaufend<br />

über jedes einzelne Investment detailliert<br />

informiert. Auf der Internetseite steht eine<br />

aktuelle Auflistung aller Mittelstandsanleihen<br />

mit relevanten Daten zur Verfügung.<br />

Vorteile für den Anleger<br />

• Risikostreuung durch Investition in<br />

mehrere Anleihen von mittelständischen<br />

Unternehmen verschiedener Branchen<br />

und Risikoeingrenzung mit Hilfe des<br />

KFM-Scoring<br />

• Partizipation an höheren Zinssätzen des<br />

Mittelstandsanleihenmarkt<br />

• Transparente Darstellung des Portfolios<br />

und jeder Transaktion auf der Homepageseite<br />

des Fonds (www.dma-fonds.de)<br />

• Risikoeinstufung von 3 (1= geringes Risiko<br />

bis 7 = hohes Risiko)<br />

• Der Deutsche Mittelstandsanleihen<br />

Fonds kann ohne 3% Ausgabeaufschlag<br />

an den Börsen Frankfurt, Düsseldorf,<br />

Hamburg/Hannover (Wertpapierkennnummer<br />

A1W5T2) erworben werden

Interview<br />

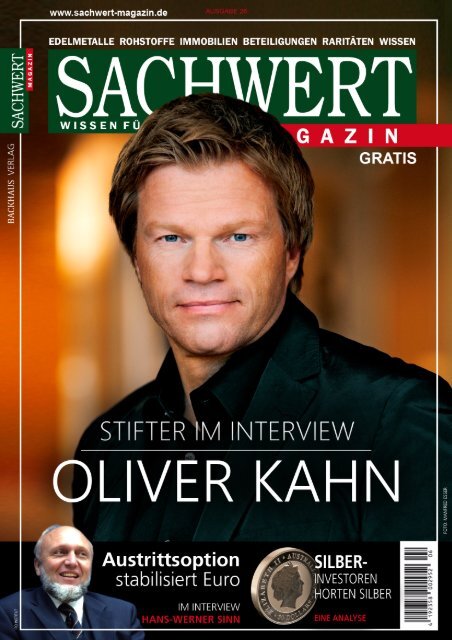

Oliver Kahn im Interview:<br />

»Große Erfolge erreicht<br />

man nur mit einer starken<br />

Mannschaft«<br />

Der Profisportler spricht im Interview mit <strong>Sachwert</strong> <strong>Magazin</strong> über die letzten drei<br />

Jahre seiner Stiftung und welche Projekte für ihn interessant sind<br />

Oliver Kahn ist nicht nur einer<br />

der bekanntesten Sportler überhaupt.<br />

Er ist auch ein engagierter<br />

Stifter. Mit der Oliver Kahn<br />

Stiftung unterstützt er weltweit<br />

Projekte. Mit seinem Team und<br />

weiteren Partnern fördert er<br />

Kinder und die sportliche Entwicklung.<br />

Oliver Kahn spricht bereits zum<br />

zweiten Mal mit dem <strong>Sachwert</strong><br />

<strong>Magazin</strong> über seine Stiftung<br />

und seine Beweggründe.<br />

Herr Kahn, bei unserem letzten Interview<br />

war die Oliver Kahn Stiftung ein<br />

Jahr alt. Nun ist sie drei Jahre alt geworden.<br />

Damals sagten Sie, Sie wollen<br />

sich die Zeit für die Stiftungsarbeit einfach<br />

nehmen. Klappt das gut?<br />

Oliver Kahn: Trotz meiner zahlreichen Projekte<br />

und Aufgaben nehme ich mir bewusst<br />

Zeit für die Stiftungsarbeit. Die<br />

Stiftung ist eine Herzensangelegenheit, die<br />

ich sehr ernst nehme, denn wir haben eine<br />

klare Vision: Wir wollen weltweit Bildungszentren<br />

(Safe-Hubs) errichten, in denen sozial<br />

benachteiligte Kinder und Jugendliche<br />

mit der Kraft des Fußballs nachhaltig gefördert<br />

werden. So eine Vision lässt sich<br />

nicht mal eben nebenher verwirklichen,<br />

sondern fordert ein hohes Maß an persönlichem<br />

Engagement. In diesem Jahr haben<br />

wir viel erreicht: Wir haben in Kapstadt mit<br />

dem Bau eines zweiten Bildungszentrums<br />

begonnen, inzwischen ist der Fußballplatz<br />

fertiggestellt und unser ‚Go for it!‘-<br />

Coaching-Programm läuft erfolgreich an.<br />

Heute können bereits ca. 4.000 Kinder<br />

und Jugendliche in Kapstadt von uns betreut<br />

und unterstützt werden. Erst vor kurzem<br />

war ich wieder in Südafrika, weil wir<br />

in Johannesburg ein weiteres Bildungszentrum<br />

aufbauen werden. Darüber hinaus ist<br />

ein Bildungszentrum in Berlin in Planung.<br />

Also kommt auch in der Stiftungsarbeit<br />

ein sehr ehrgeiziger Oliver Kahn<br />

zum Einsatz. Sie planen sogar noch<br />

weitere Zentren. Wie konnten Sie das<br />

in so kurzer Zeit verwirklichen?<br />

Oliver Kahn: Hier setze ich auf die Erfahrungen<br />

aus meiner Profikarriere: Große Erfolge<br />

erreicht man nur mit einer starken<br />

Mannschaft. Mein Team und das Team<br />

von AMANDLA EduFootball e.V. – unserem<br />

Kooperationspartner – leisten großartige<br />

Arbeit. Alle sind topmotiviert und<br />

engagiert. Das sieht man allein an den Erfolgen<br />

der Bildungszentren in Südafrika:<br />

44% weniger Gewalt und Kriminalität und<br />

49% verbesserte Schulleistungen im direkten<br />

Einzugsgebiet der Safe-Hubs.<br />

Erfolge in Südafrika:<br />

44% weniger Gewalt<br />

und Kriminalität<br />

und 49%<br />

verbesserte Schulleistungen<br />

im direkten<br />

Einzugsgebiet<br />

der Safe-Hubs.<br />

Die Programme dort werden sehr professionell<br />

überwacht. Wie sehr setzen<br />

Sie Ihren kaufmännischen Hintergrund<br />

bei den Projekten ein?<br />

Oliver Kahn: Die Wirkung des ‚Go for it!‘-<br />

Coaching-Programms wird regelmäßig<br />

evaluiert und das Programm kontinuierlich<br />

weiterentwickelt. Hierfür wurde eigens ein<br />

Monitoring und Evaluationssystem erarbeitet,<br />

mit dem der Einfluss der Bildungsprogramme<br />

auf die teilnehmenden Mädchen<br />

und Jungen gemessen werden kann. Man<br />

muss bei den Projekten natürlich auch<br />

immer die Finanzen im Auge behalten, aus<br />

diesem Grund gibt es regelmäßige Finanzberichte.<br />

Konnten Sie in den letzten drei Jahren<br />

andere mit Ihrer Begeisterung anstecken,<br />

sich für die Oliver Kahn Stiftung<br />

bzw. einen anderen guten Zweck einzusetzen?<br />

Oliver Kahn: Ich bekomme durchweg positive<br />

Resonanz aus meinem Umfeld und<br />

der Gesellschaft. Sehr viele Menschen sind<br />

von den Projekten begeistert und möchten<br />

uns unterstützen, sei es durch Spenden<br />

oder persönlichen Einsatz. Das macht mir<br />

sehr viel Freude und motiviert mich, unsere<br />

Projekte weiter voranzutreiben und unsere<br />

Vision Wirklichkeit werden zu lassen.<br />

Herr Kahn, danke für die Zeit, die Sie<br />

sich genommen haben.

Interview<br />

Oliver Kahn ist Stifter, Unternehmer,<br />

Fußballexperte<br />

und natürlich einer der bekanntesten<br />

Fußballer überhaupt<br />

FOTO: MANFRED ESSER

Edelholz Anzeige<br />

Edelholz: Wie entwickeln<br />

sich die Preise?<br />

Produzenten, Forstwirte und Finanzanalysten schätzen die Preisentwicklung für Teakholz als sehr<br />

gut ein. Neue Datenerhebungen und Quellen unterstützen jetzt die robusten Prognosen. Die Edelholzproduzenten<br />

von Life Forestry stellen drei wichtige Informationsquellen vor.<br />

Alibaba.com. Seit seinem Börsengang ist<br />

der globale Internethändler aus China in<br />

aller Munde. Auch Teakholz wird seit Jahren<br />

auf der Internetplattform gehandelt,<br />

denn China ist der weltweit führende Importeur<br />

von „Teca“. Holzinvestoren können<br />

sich auf Alibaba.com in nur wenigen<br />

Minuten ein Bild davon machen, wo der<br />

Durchschnitts- und Spitzenpreis für das begehrte<br />

Edelholz steht. Wer zum Beispiel<br />

nach Teakholzstämmen aus Plantagen in<br />

Costa Rica sucht (Suchkombination<br />

„teak log costa<br />

rica“), findet knapp hundert<br />

Angebote, zu einem Preis<br />

von 100 bis über 1.000 US<br />

Dollar pro Kubikmeter. Das<br />

Beispiel verdeutlicht, dass<br />

Teakholz aus Plantagen<br />

schon heute im Markt äusserst<br />

attraktive Preise erzielen<br />

kann. Die hohe Preisspanne<br />

gründet u.a. darauf, dass im<br />

globalen Holzmarkt Teakholzstämme<br />

in unterschiedlichen<br />

Alters- und<br />

Qualitätsklassen angeboten<br />

werden. So erzielt der mit 10<br />

Jahren verkaufte Teakholzbestand<br />

eines Kleinbauern<br />

deutlich geringere Preise als<br />

Teakholz von einem Edelholzproduzenten<br />

wie Life<br />

Forestry, das bis zur Erntereife<br />

professionell gepflegt<br />

und vom FSC zertifiziert wird.<br />

FAO (Food and Agricultural Organisation):<br />

Die Welternährungsorganisation<br />

verfügt über ein sehr gut ausgebildetes<br />

Team von internationalen Forstwirtschaftsexperten,<br />

welche die Markt- und Preisentwicklung<br />

von Teakholz seit vielen Jahren<br />

verfolgen. Für Life Forestry und interessierte<br />

Anleger sind ihre Preisrecherchen extrem<br />

wertvoll, denn die FAO prüft die<br />

Preise von Teakholz aus Plantagen, das<br />

heute das Naturteak fast verdrängt hat.<br />

Vor allem Teakholzplantagen in Lateinamerika<br />

werden von der FAO gründlich erforscht.<br />

Im weltweiten Vergleich ermittelte<br />

die FAO jüngst Durchschnittspreise von<br />

270 und 448 US Dollar pro Kubikmeter<br />

Teakholz, FOB (Free on Board). Hierbei<br />

handelt es sich um Inlandspreise für Teakholz<br />

mit einem Alter bis 15 Jahre. Der<br />

Preis, den der gleiche Kubikmeter Teakholz<br />

beim Export nach Indien oder China erzielt,<br />

kann um ein Vielfaches höher liegen.<br />

ITTO (International Tropical Timber Organisation):<br />

Der internationale Forschungs-<br />

und Handelsverband ermittelt<br />

seit 1997 Preise für Teakholz aus unterschiedlichsten<br />

Anbauregionen der Welt.<br />

Mit eindrucksvollem Fazit: In seiner Gesamtheit<br />

hat sich der Teakholzpreis zwischen<br />

1997 und 2010 um mehr als das<br />

Dreifache erhöht, mit einem deutlich höheren<br />

Wachstum als bei anderen Tropenhölzern.<br />

Das <strong>Magazin</strong> Teaknet Bulletin errechnete<br />

aus den Werten von ITTO einen<br />

durchschnittlichen Preisanstieg von 4,8%<br />

pro Jahr. In Punkto Rendite schlägt Teakholz<br />

mit einem durchschnittlichen internen<br />

Zins von 13% sogar Gold und Aktien.<br />

Erfahrene Holzinvestoren wissen, dass<br />

sehr gute Preise im anspruchsvollen Teakholzmarkt<br />

nur mit dem besten Qualitätsgrad<br />

realisierbar sind. Bei Life Forestry<br />

gründet diese Spitzenqualität auf einemUnternehmensmodell,<br />

das Aufzucht,<br />

Pflege, Ernte und Verkauf der Teakbäume<br />

unter einem Dach leistet, im Einklang mit<br />

den vom FSC® etablierten Prinzipien einer<br />

nachhaltigen Forstwirtschaft. Denn auch in<br />

diesem Punkt sind sich FAO, ITTO und andere<br />

Marktanalysten einig: Bei zertifiziertem<br />

Teakholz springt die Preismarke noch<br />

einmal um 10 bis 30 Prozent höher.

Kommentar<br />

Die Haftung bei Banken,<br />

liebe Genossen!<br />

Ein Kommentar von Thomas Hennings, <strong>Sachwert</strong>-Makler und Makroökonom<br />

Es existieren in Deutschland unterschiedliche<br />

Banken und Kreditinstitute. Da sind<br />

uns z.B. Sparkassen und sehr viele Genossenschaftsbanken<br />

geläufig, große und<br />

kleine, bekannte und unbekannte. Über<br />

einen Kamm geschert genießen alle i.d.R.<br />

den gleichen negativen Ruf. Der Kunde<br />

steht zumindest selten an erster Stelle. Interessant<br />

wird es aber jedoch, wenn man<br />

Vergleiche dieser Kreditinstitute durchführt,<br />

z.B. die Rechtsformen unterscheiden<br />

sich vorab. Genossenschaftsbanken sind in<br />

Deutschland meistens Banken in der<br />

Rechtsform der eingetragenen Genossenschaft.<br />

Die Ansätze der Genossenschaftsbanken<br />

gehen auf die Grundsätze der<br />

Selbsthilfe, Selbstverantwortung und<br />

Selbstverwaltung des 19. Jahrhunderts zurück<br />

und Genossenschaftsbanken sind flächendeckend<br />

vorzufinden. Soweit so gut.<br />

In Zeiten von Banken, Finanzkrisen (Anm.:<br />

die immer noch vorherrschen!) und diversen<br />

Rettungsschirmen für Kreditinstitute<br />

sollte man einmal hinterfragen, wer haftet<br />

eigentlich womit und mit wie viel?<br />

Also, wie schaut es mit der Haftung,<br />

also mit der Haftung der Kundenguthaben,<br />

hier konkret aus? Der Erwerb<br />

von Geschäftsanteilen an einer Genossenschaftsbank<br />

setzt meist voraus, dass man<br />

Kunde dieser Bank ist. Bei einigen Genossenschaftsbanken<br />

können Geschäftsanteile<br />

aber auch von „Noch-Nicht-Kunden“<br />

erworben werden, das wird in den Satzungen<br />

der jeweiligen Genossenschaftsbanken<br />

geregelt. Spannend dabei ist, dass die<br />

Mitglieder der Genossenschaftsbanken mit<br />

der Zeichnung von Geschäftsanteilen eine<br />

nicht zu unterschätzende Haftung eingehen,<br />

die weit über das eigene Guthaben<br />

hinausgeht. Wussten Sie das? Über 95%<br />

aller Genossen ist dieser Umstand schon<br />

mal gänzlich unbekannt, übrigens auch<br />

den allermeisten Mitarbeiterinnen und<br />

Mitarbeitern der Genossenschaftsbanken!<br />

D.h. das Mitglied einer Genossenschaftsbank<br />

haftet nicht nur mit seinem dortigen<br />

Guthaben und seinen Geschäftsanteilen,<br />

sondern er haftet i.d.R. mit der doppelten<br />

Summe seines Guthabens. Hätten Sie es<br />

gewusst? Der Genosse trägt, obwohl er eigentlich<br />

nur ein Bankkonto dort führen<br />

möchte, zusätzlich zu seinem bestehenden<br />

Guthaben eine weitere persönliche Haftung.<br />

Man sollte sich einmal als Kunde<br />

bzw. Genosse die eigene Satzung genau<br />

durchlesen und diesen Passus für sich<br />

durchprüfen.<br />

Ob Sparkassen oder Volksbanken,<br />

Banken werden über einen<br />

Kamm geschert<br />

Die Genossenschaftsbanken arbeiten<br />

nach dem Genossenschaftsprinzip, bei<br />

dem die einzelnen Mitglieder auch für die<br />

Bank den „Kopf hinhalten“ müssen. In<br />

Deutschland gibt es zwar die Mindesteinlagensicherung,<br />

die Guthaben und Wertpapiere<br />

bis zu einer Summe von 100.000<br />

€ schützt, aber nicht die Haftung der Mitglieder<br />

bei einer Genossenschaftsbank<br />

ausschließt. Die Genossenschaftsbanken<br />

sind also dem Einlagensicherungsfonds angeschlossen,<br />

der für einen solchen Notfall<br />

einspringen wird bzw. soll, aber im Falle<br />

der Insolvenz, dass das Institutssicherungssystem<br />

der Volks- und Raiffeisenbanken<br />

gänzlich versagen sollte und die Insolvenz<br />

der Genossenschaftsbank eintritt, haftet<br />

der Anteilseigner also nicht nur mit seinem<br />

Geschäftsguthaben (auch mit noch nicht<br />

aufgezahlten Anteilen), sondern auch mit<br />

einer eventuell in der Satzung festgelegten<br />

Haftungssumme. Man nennt das Nachschusspflicht.<br />

DEFOTOBERG DEPOSITPHOTOS

Unternehmen Anzeige<br />

Wissen Sie, wo Ihr Vermögen<br />

in diesem Augenblick liegt?<br />

Könnten Sie diese Frage, wenn es um Ihr Geld auf Ihrem Tagesgeldkonto<br />

oder in einem Aktienfonds geht, exakt beantworten?<br />

Seit knapp sechs Jahren unterstützt die SMH<br />

Schweizerische Metallhandels AG all jene Menschen,<br />

die professionell Teile ihres Vermögens<br />

vom Geldwert zum <strong>Sachwert</strong> umwandeln wollen.<br />

All diese Menschen wissen jederzeit ganz<br />

genau, wo ihr Vermögen gerade liegt – in einem<br />

Schweizer Hochsicherheitstresor. Und deshalb<br />

heißt es bei der SMH Schweizerische Metallhandels<br />

AG auch „Willkommen in der Welt der echten<br />

Werte®“.<br />

Das Unternehmen hat in den letzten Monaten<br />

eine strategische Trennung der Geschäftsbereiche<br />

umgesetzt.<br />

Die SMH Schweizerische Metallhandels AG<br />

Deutschland (kurz: SMH Deutschland) ist Partner<br />

der Kunden für den Bereich des Metalleinkaufs<br />

sowie für die Unterstützung beim Verkauf. Weiterhin<br />

wickelt sie das komplette operative Geschäft<br />

ab. Die SMH Schweizerische<br />

Metallhandels AG Walzenhausen/Schweiz (kurz:<br />

SMH Schweiz) ist zuständig für die Lagerung in<br />

einem vom Zoll überwachten Hochsicherheitslager.<br />

Strategische Trennung<br />

Die logische und strategische Trennung der beiden<br />

Geschäftsbereiche in zwei Unternehmen ist<br />

eines von vielen Sicherheitsmerkmalen für alle<br />

Käufer.<br />

Der Kauf der Metalle erfolgt nun über einen<br />

Kaufvertrag mit der SMH Deutschland und<br />

Vorstand<br />

Alexander<br />

Hofmann<br />

einem Lagervertrag mit der SMH Schweiz. Bei<br />

einem Metallkauf, wie es die SMH Deutschland<br />

anbietet, bestehen gleich mehrere Vorteile:<br />

Die Waren beziehungsweise die so genannten<br />

Warenkörbe und deren darin enthaltenen Metalle<br />

sind allesamt einzeln ausgezeichnet. Alle<br />

Metalle sind mit einer eindeutigen Zuordnungsnummer<br />

versehen, die den Eigentümer identifiziert.<br />

„Nur so entsteht tatsächlich 100 Prozent<br />

physisches Eigentum“, so Alexander Hofmann.<br />

„Häufig wird im Edel- und Metallsektor nur<br />

Bruchteilseigentum verkauft oder gar Sondervermögen<br />

Dies ist nicht unser Anspruch. Unsere<br />

Kunden haben tatsächliches Eigentum erworben.“<br />

Dies ist auch ein enormer Vorteil im unwahrscheinlichen<br />

Falle einer Insolvenz: Die<br />

eingelagerten Werte dürfen somit nicht verwertet<br />

werden, da sie Eigentum der Kunden sind.<br />

Das ist ähnlich wie wenn ein Tiefgaragenbetreiber<br />

insolvent gehen würde, dann könnten folglich<br />

auch nicht die darin geparkten Autos vom<br />

Insolvenzverwalter verwertet werden.<br />

Ein interessanter Gesichtspunkt sind die Warenkörbe.<br />

Der Kauf von Einzelmetallen ist – mit<br />

Ausnahme von Silber, welches ebenfalls ein Industriemetall<br />

ist – nicht möglich. Es gibt derzeit<br />

vier vorkonfektionierte Warenkörbe, deren Inhalt<br />

exakt festgelegt ist. Dies hat, neben dem<br />

Lagerstätte der Schweizerischen<br />

Metallhandels AG<br />

Vorteil der Diversifikation, einen bemerkenswerten<br />

Nebeneffekt: Zusätzlich zum Weltmarkt entsteht<br />

beim Wunsch nach Veräußerung von<br />

Warenkörben ein interner Handelsmarkt mit<br />

einer nahezu deckungsgleichen Nachfrage.<br />

Strategische Metalle vs. Gold<br />

Alexander Hofmann, Vorstand der SMH<br />

Deutschland, blickt mit Stolz auf die letzten<br />

Jahre zurück: „Uns war bereits lange vor unserem<br />

offiziellen Start im Jahr 2009 klar, dass es<br />

neben dem klassischen Edelmetall Gold weitere<br />

metallische Rohstoffe gibt, die viel seltener und<br />

für unser modernes Leben weitaus wichtiger<br />

sind. Nur gab es bis dato kein schlüssiges Konzept,<br />

diese Metalle privaten Käufern zugänglich<br />

zu machen.“ Dabei gibt es grundsätzlich nichts<br />

gegen den Kauf von Gold einzuwenden – dennoch<br />

wird ganz bewusst betont: „Gold ist wertvoll<br />

– strategische Metalle sind<br />

lebensnotwendig“. So wird zum Beispiel jährlich<br />

4-mal mehr Gold gefördert als Indium produziert<br />

oder rund 38-mal mehr Gold als Hafnium!<br />

Indium steckt z.B. in Flachbildfernsehern,<br />

Smartphones oder Tablet-PCs. Durch Hafnium<br />

ist eine schnellere Taktung von Computer-Prozessoren<br />

möglich. Die Weltjahresproduktion<br />

einzelner strategischer Metalle wird teilweise zu<br />

100 Prozent vom Markt aufgesaugt.<br />

Fixe Gebühren<br />

Die SMH wollte auch in ihrer Lagergebührenstruktur<br />

Vorreiter einer kundennahen Lösung<br />

sein und setzt auf eine fixe Gebühr je Warenkorb.<br />

Ein Großteil der Anbieter, welcher metallische<br />

Rohstoffe zum Einlagern anbieten,<br />

berechnet eine prozentuale Summe in Abhängigkeit<br />

vom Wert der Metalle (z.B. 2 Prozent Gebühr<br />

p.a. vom aktuellen Wert). „Dies wird dem<br />

hohen Anspruch im Umgang mit unseren Kunden<br />

nicht gerecht. Unsere Lagergebühr ist festgeschrieben<br />

und erhöht sich nicht ständig,<br />

wenn der Metallpreis steigt.<br />

Wieso auch? Ein Kilo bleibt ein Kilo und benötigt<br />

deshalb nicht mehr Platz im Lager, wenn der<br />

Preis steigt“, so Alexander Hofmann. Derzeit lagern<br />

knapp 500 Tonnen metallische Rohstoffe<br />

im Hochsicherheitstresor. Das Entscheidende: In<br />

den gekauften Metallen sehen unsere Kunden<br />

ein Wertaufbewahrungsmittel, von dem sie jederzeit<br />

wissen, wie viel Kilo sie besitzen. Ob er<br />

es zukünftig in Euro, Dollar oder einer sonstigen<br />

Währung erhält, ist seine individuelle Entscheidung.<br />

„Unser Kunde wird definitiv etwas erhalten.<br />

Es gibt leider eine Vielzahl an<br />

<strong>Sachwert</strong>investitionen, bei denen der Kunde in<br />

jüngster Zeit leer ausging. Dies wird ihm bei uns<br />

definitiv nicht passieren!“ Und damit schließt<br />

sich der Kreis zu unserer Eingangsfrage: Der<br />

Käufer weiß immer exakt, wo sich sein Vermögen<br />

gerade befindet.<br />

Weitere Informationen bei:<br />

SMH Schweizerische Metallhandels AG<br />

Deutschland<br />

Sonnenberger Str. <strong>26</strong>-28<br />

65193 Wiesbaden<br />

Tel: +49 (0)611 88 04 09-0<br />

Fax: +49 (0)611 88 04 09-29<br />

E-Mail: info@smhag.com

Diamanten<br />

Diamanten profitieren von<br />

Preisschwankungen bei<br />

Gold- und Aktien<br />

Von Dr. Ulrich Freiesleben<br />

Diamantexperte<br />

Dr. Ulrich Freiesleben<br />

Pünktlich mit Beginn des II. Quartals begannen<br />

sich die Aussichten auf eine weitere<br />

Fortsetzung des Aufwärtstrends in<br />

diesem Jahr einzutrüben. Wirklich triftige<br />

Gründe dafür gab es nicht. Eher im Gegenteil:<br />

Die Nachfrage nach Diamanten auf<br />

den wichtigen Konsumentenmärkten in<br />

Asien und den USA – Deutschland spielt<br />

mit einem Weltmarktanteil von unter 1 %<br />

nicht einmal eine Nebenrolle – ist gut und<br />

ungebrochen. Es sind eher die Ängstlichkeiten<br />

auf den Ebenen der Schleifereien<br />

und Großhändler die den Markt heruntergezogen<br />

haben. Die Gründe dafür sind<br />

aber nachvollziehbar: Die in den letzten<br />

Monaten verfügten Beleihungsgrenzen<br />

von Rohdiamanten auf nur noch 70 %<br />

ihres Wertes haben auf der Verarbeitungsstufe<br />

zu engerer Liquidität geführt. Um<br />

diese zu kompensieren wurden die Lagerbestände<br />

abgebaut – auch mal zu Preisen<br />

nahe an den Gestehungskosten. Verstärkt<br />

wurde die Sorge um ausreichende Finanzierungen<br />

noch durch die Tatsache, dass<br />

die alteingesessene Antwerpener Diamantbank<br />

zum Jahresende ihre Pforte schließt.<br />

Der Grund dafür liegt bei der Belgischen<br />

Großbank KBC, die ihre Diamantene Tochter<br />

nicht an den Mann bringen konnte,<br />

wozu sie durch die Inanspruchnahme<br />

staatlicher Rettungsgelder in 2008 angehalten<br />

war. Nachdem ein chinesisches Investoren-Konsortium<br />

die erforderlichen<br />

Informationen nicht beibringen konnte,<br />

hat die KBC die Reißleine gezogen. Damit<br />

werden dem Markt mittelfristig mehr als<br />

1 Mrd. USD an Finanzierungsmöglichkeiten<br />

entzogen. Es ist aber davon auszugehen,<br />

dass asiatische Banken diese Lücken<br />

auffüllen werden.<br />

Angesichts der aktuellen Preisschwankungen<br />

auf den Gold- und Aktienmärkten<br />

bleiben die Diamantpreise von<br />

größeren Korrekturen verschont. Die bekannten<br />

Branchenindizes bilden häufig alle<br />

Größen und Qualitäten des breiten Diamantangebotes<br />

ab und zeigenauch aktuell<br />

in erster Linie die Preiskorrekturen in den<br />

mittleren und kommerziellen Qualitäten.<br />

Ein spezieller Index für investmentgeeignete<br />

Diamanten fehlt bisher.<br />

Mittelfristig sind die Aussichten auf eine<br />

steigende Preisentwicklung positiv, wenn<br />

nicht gar überzeugend. Bei steigender<br />

Nachfrage in den bevölkerungsstarken<br />

asiatischen Ländern, allen voran China und<br />

Indien, die schon in den nächsten drei Jahren<br />

ein Drittel des Weltmarktanteils erreichen<br />

werden, ist mit zusätzlichen<br />

Diamantförderungen kaum noch zu rechnen.<br />

Seit dem Jahr 2000 haben Minengesellschaften<br />

mehr als 5 Mrd. Euro an<br />

Explorationskosten im Boden versenkt,<br />

ohne auch nur annähernd auf interessante<br />

Vorkommen zu stoßen. Da auch die Diamantförderungen<br />

an der Erdoberfläche zurückgehen,<br />

bleiben nur noch die oft<br />

schwer zugänglichen Diamantminen in der<br />

Polarkreisregion von Canada und Russland<br />

oder aber in den Dschungeln des Politisch<br />

unsicheren Kongo. Kein Wunder also, dass<br />

die Preise für Rohdiamanten in den letzten<br />

fünf Jahren um rund 75 % gestiegen sind.<br />

Den aktuellen Verunsicherungen auf den<br />

vorgelagerten Produktions- und Handelsstufen<br />

steht aber durchaus nach wie vor<br />

eine solide Nachfrage gegenüber. So auch<br />

gesehen auf der weltgrößten Leitmesse<br />

Ende September d. J. in Hong Kong. JA, es<br />

wurde gekauft – besser als von vielen erwartet.<br />

Die politischen Verwerfungen in<br />

Europa, dem Nahen Osten und auch in<br />

Asien werden allerdings auch in den<br />

nächsten Monaten dafür sorgen, dass sich<br />

die Diamantwelt in einem Spannungsfeld<br />

von divergierenden Kräften bewegen<br />

muss. Der Diamant ist das härteste aller<br />

Materialien. Mir ist nicht bange darum.

Immobilien Anzeige<br />

Immobilienbeteiligungen – Eigenkapitalprinzip<br />

sichert Stabilität<br />

Bankenkredite sind günstig wie nie. Warum Fondsanbieter trotzdem der Versuchung widerstehen<br />

sollten, die Renditen zu hebeln und welche Vorteile Anleger von einem reinen Eigenkapitalprinzip<br />

haben.<br />

»Fremdkapital sucht Deal« titelte kürzlich<br />

die Immobilien Zeitung und wies darauf<br />

hin, dass die Zahl der finanzierungswilligen<br />

Banken bei Immobilieninvestments nicht<br />

nur steigt, auch der Verdrängungswettbewerb<br />

nimmt drastisch zu. Infolgedessen<br />

geraten die Preise für Immobilienkredite<br />

weiter unter Druck – prinzipiell eine gute<br />

Nachricht für Kreditnehmer. Stefan Kirsten,<br />

Finanzvorstand der Deutschen Annington,<br />

warnt jedoch davor, das Angebot<br />

allzu freizügig anzunehmen: »Dass man<br />

billiges Fremdkapital bekommt, heißt<br />

nicht, dass man es auch nehmen sollte«.<br />

In der aktuellen Niedrigzinsphase wird die<br />

Ausnutzung des sogenannten Leverage-Effektes<br />

gerne als Argument für den Fremdkapitalhebel<br />

angeführt. Immerhin ergibt<br />

sich durch die Differenz von Immobilienrendite<br />

zum Finanzierungszins ein Mehrgewinn.<br />

Durch das geringere selbst<br />

eingesetzte Kapital erhöht sich die Eigenkapitalrendite.<br />

Dies gilt solange die Einnahmen<br />

– zum Beispiel die Miete – in der<br />

geplanten Höhe eingehen und die Kosten<br />

nicht steigen. Doch es gibt gewichtige Gegenargumente<br />

für Fondsinitiatoren, die<br />

Finger vom Leverage zu lassen, denn diese<br />

Risikostrategie geht nur in Zeiten wie in der<br />

jetzigen Immobilien-Hochphase auf. Bei<br />

einer Seit- oder Abwärtsbewegung des<br />

Marktes können Krisensituationen ernsthafte<br />

Finanzierungsprobleme auslösen.<br />

Dies hat die Vergangenheit bereits gezeigt.<br />

Zudem kann niemand vorhersehen, wie<br />

lange die Zinsen noch auf diesem historischen<br />

Tiefststand verweilen, was die Gefahr<br />

einer deutlich teureren<br />

Anschlussfinanzierung nach Ablauf der<br />

Zinsbindung erhöht.<br />

Studie bestätigt kritische Haltung zum<br />

Fremdkapitaleinsatz<br />

Das Urban Land Institute Europe (ULI), eine<br />

gemeinnützige Organisation für Immobilienresearch<br />

und Ausbildung, die von ihren<br />

weltweit 30.000 Mitgliedern finanziert<br />

wird, hat im Sommer 2012 eine Studie veröffentlicht,<br />

die 169 Immobilienfonds mit<br />

Fokus auf Europa in ihrer Performanceentwicklung<br />

analysierte. In der auf 10 Jahre<br />

angelegten Langzeitstudie untersuchte<br />

Professor Andrew Baum zwischen 2001<br />

und 2011 insgesamt 70 Core Fonds, 38<br />

Value Added<br />

Fonds und<br />

61 Opportunity<br />

Fonds.<br />

Im Ergebnis<br />

war der Einsatz<br />

von<br />

Fremdkapital<br />

einer der<br />

wesentlichsten<br />

negativ<br />

e n<br />

Einflussfaktoren<br />

auf die<br />

Performance<br />

und die negativen Auswirkungen der Finanzierung<br />

in schwierigen Märkten größer<br />

als die positive Auswirkung des Finanzierungshebels<br />

in steigenden Märkten – ein<br />

Phänomen, das als »Black Leverage Effect«<br />

bezeichnet wird. »Die Erklärung ist simpel:<br />

In steigenden Märkten oder positivem Umfeld<br />

erhöht sich die Rendite zwar deutlich<br />

– in fallenden Märkten kann der Verlust<br />

durch einen erzwungenen Verkauf unter<br />

Marktwert extremer ausfallen, was nach<br />

Abzug aller Kosten und Tilgung des Darlehens<br />

bis zum Totalverlust führen kann«,<br />

erklärt Wolfgang Dippold, geschäftsführender<br />

Gesellschafter des Bamberger Anlage-<br />

und Immobilienspezialisten PROJECT<br />

Investment. Eben diese Gefahren, die von<br />

fremdkapitalgestützten Immobilienfondskonstruktionen<br />

ausgehen, vermeiden die<br />

Franken durch ausschließlichen Einsatz von<br />

Eigenkapital und zwar sowohl auf Fonds-,<br />

Zielfonds-, als auch Objektebene. Damit<br />

bleiben die Grundbücher der in den fünf<br />

Metropolregionen Berlin, Hamburg, Frankfurt,<br />

Nürnberg und München geplanten,<br />

gebauten und veräußerten Objekte schuldenfrei<br />

und die Anleger stets erstrangig<br />

besichert.<br />

Hochwertige Wohnimmobilienentwicklungen wie die<br />

Brabandstraße in Hamburg liefern stabile Renditen<br />

Zügiger Verkauf kompensiert Leverage-Verzicht<br />

Die PROJECT Gruppe hat eine besondere<br />

Exit-Strategie entwickelt, die es erlaubt, die<br />

Rendite für ihre Investoren auch ohne<br />