Formeln Finanzmanagement_V2_1 - stuber.info

Formeln Finanzmanagement_V2_1 - stuber.info

Formeln Finanzmanagement_V2_1 - stuber.info

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

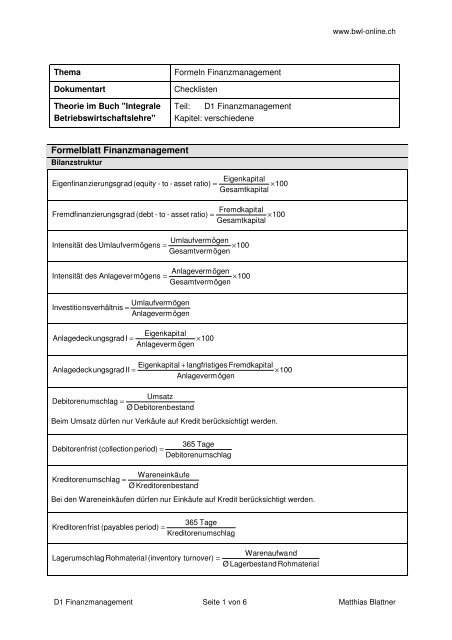

www.bwl-online.ch<br />

Thema<br />

Dokumentart<br />

Theorie im Buch "Integrale<br />

Betriebswirtschaftslehre"<br />

<strong>Formeln</strong> <strong>Finanzmanagement</strong><br />

Checklisten<br />

Teil: D1 <strong>Finanzmanagement</strong><br />

Kapitel: verschiedene<br />

Formelblatt <strong>Finanzmanagement</strong><br />

Bilanzstruktur<br />

Eigenkapital<br />

Eigenfinan zierungsgrad (equity - to - asset ratio) =<br />

× 100<br />

Gesamtkapital<br />

Fremdkapital<br />

Fremdfinan zierungsgrad (debt - to - asset ratio) =<br />

× 100<br />

Gesamtkapital<br />

Umlaufvermögen<br />

Intensität des Umlaufvermögens =<br />

× 100<br />

Gesamtvermögen<br />

Anlagevermögen<br />

Intensität des Anlagevermögens =<br />

× 100<br />

Gesamtvermögen<br />

Umlaufvermögen<br />

Investitio nsverhältnis =<br />

Anlagevermögen<br />

Eigenkapital<br />

Anlagedeck ungsgrad I =<br />

× 100<br />

Anlagevermögen<br />

Eigenkapital + langfristiges Fremdkapital<br />

Anlagedeck ungsgrad II =<br />

× 100<br />

Anlagevermögen<br />

Debitorenu mschlag =<br />

Umsatz<br />

Ø Debitorenbestand<br />

Beim Umsatz dürfen nur Verkäufe auf Kredit berücksichtigt werden.<br />

Debitorenf rist (collection period) =<br />

Kreditoren umschlag =<br />

Wareneinkäufe<br />

Ø Kreditorenbestand<br />

365 Tage<br />

Debitorenumschlag<br />

Bei den Wareneinkäufen dürfen nur Einkäufe auf Kredit berücksichtigt werden.<br />

Kreditoren frist (payables period) =<br />

365 Tage<br />

Kreditorenumschlag<br />

Lagerumsch lag Rohmaterial (inventory turnover) =<br />

Warenaufwand<br />

Ø Lagerbestand Rohmaterial<br />

D1 <strong>Finanzmanagement</strong> Seite 1 von 6 Matthias Blattner

<strong>Formeln</strong> <strong>Finanzmanagement</strong><br />

www.bwl-online.ch<br />

Lagerumsch lag Fertigfabrikate (inventory turnover) =<br />

Umsatz zu Einstandspreisen<br />

Ø Lagerbestand Fertigfabrikate<br />

Umsatz<br />

Lagerumsch lag Fertigfabrikate (inventory turnover) =<br />

Ø Bestand Fertigfabikate zu Verkaufspreisen<br />

Lagerdauer =<br />

Liquidität<br />

365 Tage<br />

Lagerumschlag<br />

flüssige Mittel<br />

Liquidität sgradI(cash ratio) =<br />

× 100<br />

kurzfristige Verbindlichkeiten<br />

flüssige Mittel + kurzfristige Forderungen<br />

Liquidität sgradII(quick ratio, acid test) =<br />

× 100<br />

kurzfristige Verbindlichkeiten<br />

Umlaufvermögen<br />

Liquidität sgradIII (current ratio) =<br />

× 100<br />

kurzfristige Verbindlichkeiten<br />

Ertragslage<br />

Reingewinn + Fremdkapitalzinsen<br />

Gesamtkapi talrendite (Return on Investment,ROI) =<br />

× 100<br />

Ø Eigenkapital + Ø Fremdkapital<br />

Reingewinn<br />

Eigenkapit alrendite (Return on Equity,ROE) =<br />

× 100<br />

Ø Eigenkapital<br />

Reingewinn Umsatz Ø Gesamtkapital<br />

Eigenkapit alrendite =<br />

×<br />

×<br />

× 100<br />

Umsatz Ø Gesamtkapital Ø Eigenkapital<br />

Eigenkapit alrendite = Umsatzrendite × Kapitalumschlag × Financial Leverage<br />

Umsatz<br />

Kapitalums chlag (asset turnover) =<br />

=<br />

Ø Gesamtkapital<br />

Bruttogewinn<br />

Bruttomarg e (gross margin) =<br />

× 100<br />

Umsatz<br />

Umsatz<br />

Ø Aktiven<br />

Reingewinn<br />

Nettomarge (Umsatzrendite,net margin) =<br />

× 100<br />

Umsatz<br />

Gewinn vor Zinsenund Steuern<br />

Zinsdeckun g (times interest earned) =<br />

Fremdkapitalzinsen<br />

operativer Cashflow<br />

Cashflowma rge (cash flow margin) =<br />

× 100<br />

Umsatz<br />

Effektivverschuldung<br />

Verschuldu ngsfaktor =<br />

operativer Cashflow<br />

Die Effektivverschuldung ist das Fremdkapital abzüglich liquider Mittel und kurzfristiger Forderungen<br />

operativer Cashflow<br />

Cashflow -Investitionsverhältnis =<br />

× 100<br />

Neuinvestitionen<br />

D1 <strong>Finanzmanagement</strong> Seite 2 von 6 Matthias Blattner

<strong>Formeln</strong> <strong>Finanzmanagement</strong><br />

www.bwl-online.ch<br />

Marktwert, Market Multiples<br />

Gewinn pro Aktie (earnings per share) =<br />

Reingewinn<br />

Ø Anzahl ausstehende Aktien<br />

Reingewinn pro ausstehende Aktie<br />

Gewinnrend ite (earnings yield) =<br />

× 100<br />

Aktienkurs<br />

Kurs - Gewinn - Verhältnis (KGV,price - to - earnings ratio,P/E) =<br />

Dividende pro Aktie<br />

Dividenden rendite (dividend yield) =<br />

× 100<br />

Aktienkurs<br />

Marktwert - Buchwert - Verhältnis (market value - to - book value ratio) =<br />

Dividendenpolitik<br />

Aktienkurs<br />

Reingewinn pro ausstehende Aktie<br />

Marktwert des EK<br />

Buchwert des EK<br />

ausgeschütteter Gewinn gesamte Dividende<br />

Ausschüttu ngsquote (payout ratio) =<br />

× 100 =<br />

× 100<br />

Reingewinn<br />

Reingewinn<br />

einbehaltener Gewinn<br />

Retention Ratio =<br />

× 100<br />

Reingewinn<br />

Payout Ratio + Retention Ratio = 100 %<br />

Wachstum<br />

einbehaltener Gewinn<br />

Internal GrowthRate (IGR) =<br />

× 100<br />

Gesamtkapital zu Periodenbeginn<br />

einbehaltener Gewinn<br />

Sustainabl e Growth Rate (SGR) =<br />

× 100<br />

Eigenkapital zu Periodenbeginn<br />

Gewinn einbehaltener Gewinn Umsatz<br />

Aktiven<br />

SGR = ×<br />

× ×<br />

× 100<br />

Umsatz Gewinn Aktiven Eigenkapital zu Periodenbeginn<br />

SGR = Umsatzmarge × Retention Ratio × Kapitalumschlag × Financial Leverage<br />

Kapitalbindung und Kapazitätserweiterung<br />

Durchschnittliche Kapitalbindung<br />

gebundenesKapital in der erstenPeriode + gebundenesKapital in der letzten Periode<br />

=<br />

2<br />

Abschreibungsbetragpro Periode × Nutzungsdauer + Abschreibungsbetragpro Periode<br />

=<br />

2<br />

Abschreibungsbetragpro Periode × ( Nutzungsdauer + 1)<br />

=<br />

2<br />

gebundenes Kapital in der erstenPeriode<br />

Kapazitätserweiterungsfaktor =<br />

durchschnittlich gebundenes Kapital<br />

Abschreibungsbetragpro Periode × Nutzungsdauer<br />

=<br />

Abschreibungsbetragpro Periode ×<br />

2<br />

2 × Nutzungsdauer<br />

=<br />

( Nutzungsdauer + 1) Nutzungsdauer + 1<br />

D1 <strong>Finanzmanagement</strong> Seite 3 von 6 Matthias Blattner

<strong>Formeln</strong> <strong>Finanzmanagement</strong><br />

www.bwl-online.ch<br />

Skonto<br />

⎛ 1 ⎞ ⎛ Skontosatz × 360 ⎞<br />

Zinssatz = ⎜<br />

⎟×<br />

× 100<br />

1 Skontosatz<br />

⎜<br />

Zahlungsfrist Skontofrist ⎟ ⎝ −<br />

⎠ ⎝<br />

−<br />

⎠<br />

Obligationen<br />

Rückzahlungskurs − aktueller Kurs<br />

Zinssatz +<br />

Rendite auf Verfall (yield to maturity) =<br />

Restlaufzeit<br />

× 100<br />

aktueller Kurs + Rückzahlungskurs<br />

2<br />

Wandelprämie<br />

Optionsprämie<br />

Kapitalerhöhung<br />

Kurs nachKapitalerhöhung<br />

Kurswert der Wandelobligation + Barzahlung<br />

=<br />

× 100 −100<br />

Anzahl Beteiligungspapiere × Kurs des Beteiligungspapiers<br />

Kurswert des Optionsscheins<br />

+ Ausübungsspreis<br />

Anzahl Beteiligungspapiere<br />

=<br />

× 100 −100<br />

Kurs des Beteiligungspapiers<br />

Kurs alte Aktien × Anzahl alte Aktien + Emissionspreis neue Aktien × Anzahl neue Aktien<br />

=<br />

Anzahl alte Aktien + Anzahl neue Aktien<br />

( Kurs alte Aktien − Emissionspreis neue Aktien)<br />

× Anzahl neue Aktien<br />

Wert Bezugsrecht =<br />

Anzahl alte Aktien + Anzahl neue Aktien<br />

Kurs alte Aktien − Emissionspreis neue Aktien<br />

=<br />

Anzahl alte Aktien<br />

+ 1<br />

Anzahl neue Aktien<br />

Leverage<br />

Eigenkapitalrendite<br />

Fremdkapital<br />

= Gesamtkapitalrendite +<br />

×<br />

Eigenkapital<br />

Eigenkapitalrendite steuerbereinigt<br />

Fremdkapital<br />

= Gesamtkapitalrendite +<br />

×<br />

Eigenkapital<br />

( Gesamtkapitalendite − Fremdkapitalkostensatz )<br />

( Gesamtkapitalendite − Fremdkapitalkostensatz × ( 1−<br />

Steuersatz)<br />

)<br />

Für Eigen-, Fremd- und Gesamtkapital ist das durchschnittliche Kapital einzusetzen: (Kapital am Periodenbeginn<br />

+ Kapital am Periodenende) ÷ 2.<br />

Statische Investitionsrechnung<br />

Investition − Liquidationserlös<br />

Abschreib ungsbetrag =<br />

Nutzungsdauer<br />

Liquidationswert + Investitionssumme<br />

Durchschnittlich gebundenes Kapital =<br />

2<br />

( Liquidationswert + Investitionssumme)<br />

× Zinssatz<br />

Zinskosten =<br />

× 100<br />

2<br />

D1 <strong>Finanzmanagement</strong> Seite 4 von 6 Matthias Blattner

<strong>Formeln</strong> <strong>Finanzmanagement</strong><br />

www.bwl-online.ch<br />

(Gewinn + Zinsen)<br />

Gesamtkapi talrendite (return on investment,ROI) =<br />

× 100<br />

durchschnittlich gebundenes Kapital<br />

Investition - Liquidationserlös<br />

Paybackdauer =<br />

Gewinn + Abschreibungen + Zinsen<br />

Investition -Liquidationserlös<br />

Paybackdau er =<br />

Erlös -Betriebskosten<br />

Investition - Liquidationserlös<br />

Paybackdau er =<br />

Kostenersparnis<br />

Nutzungsdauer<br />

Rückflussz ahl =<br />

Paybackdauer<br />

Dynamische Investitionsrechnung<br />

Diskontierungsfaktor =<br />

Barwert (t<br />

=<br />

n<br />

) = Kapital ×<br />

0<br />

t<br />

1<br />

( 1+<br />

Diskontierungssatz) t<br />

1<br />

( 1+<br />

Diskontierungssatz) t<br />

Kapitalwert,Gegenwartswert,Barwert (net present value,NPV)<br />

t<br />

n<br />

∑ +<br />

( )<br />

t<br />

1+<br />

Diskontierungssatz ( 1+<br />

Diskontierungssatz )<br />

t=<br />

1<br />

Cashflow<br />

Liquidationswert<br />

n<br />

− Investition<br />

0<br />

Ertragswert<br />

t0<br />

= ∑ ∞ zukünftige Nettozahlungen an den Investor<br />

t<br />

= (1+<br />

Diskontierungssatz)<br />

t<br />

0<br />

t<br />

Bei Annahme einer unbegrenzten Lebensdauer der Unternehmung kann der Ertragswert auf der Basis<br />

zukünftiger, nachhaltiger und konstanter Gewinne wie folgt berechnet werden:<br />

Ertragswer t auf Eigenkapitalebene (equity approach) =<br />

Ertragswert auf<br />

Gewinn<br />

Diskontierungssatz<br />

Gewinn + Zinsen<br />

Gesamtkapitalebene (entity approach) =<br />

Diskontierungssatz<br />

Schwanken die zukünftigen jährlichen Gewinne bei einer Unternehmung mit begrenzter Lebensdauer, so<br />

ergibt sich – analog der Berechnung des NPV – folgende Formel:<br />

n<br />

Gewinn t<br />

Ertragswert = ∑<br />

(1+<br />

Diskontierungssatz)<br />

t=<br />

1<br />

t<br />

Liquidationswert n<br />

+<br />

(1+<br />

Diskontierungssatz)<br />

n<br />

Investition<br />

Näherungsw eise ermittlung des Annuitätsfaktors =<br />

durchschnittlicher jährlicher Cashflow<br />

Eigenkapital<br />

WACC = Eigenkapitalrendite ×<br />

+ Fremdkapitalrendite ×<br />

Gesamtkapital<br />

EK<br />

WACC steuerbereinigt = Rendite EK × + Rendite FK × ( 1−<br />

Steuersatz)<br />

×<br />

GK<br />

Fremdkapital<br />

Gesamtkapital<br />

FK<br />

GK<br />

D1 <strong>Finanzmanagement</strong> Seite 5 von 6 Matthias Blattner

<strong>Formeln</strong> <strong>Finanzmanagement</strong><br />

www.bwl-online.ch<br />

Unternehmenswert nachÜbergewinnverfahren<br />

= Substanzwert +<br />

m<br />

∑<br />

( Gewinnt<br />

− Normalrendite × Substanzwert)<br />

t<br />

( 1 Diskontierungssatz )<br />

t= 1 +<br />

ÜG<br />

Werden die zukünftigen Übergewinne als konstant angenommen, so vereinfacht sich die Formel wie folgt:<br />

Unternehmenswert nachÜbergewinnverfahren<br />

= Substanzwert + Annuität ¬×<br />

n<br />

( Gewinn − Normalrendite × Substanzwert )<br />

Economic Value Added (EVA), Market Value Added (MVA)<br />

⎛ Net Operating Profit After Taxes t ⎞<br />

EVA =<br />

⎜<br />

− WACC × Invested Capital<br />

Invested Capital<br />

⎟ ⎝<br />

EVA<br />

⎠<br />

EVA, t<br />

MVA =<br />

n<br />

∑<br />

t= 1 (1+<br />

EVA<br />

t<br />

WACC)<br />

t<br />

Unternehme nswert<br />

+<br />

brutto = Invested Capitalt0<br />

Market Value Addedt0<br />

D1 <strong>Finanzmanagement</strong> Seite 6 von 6 Matthias Blattner