Agenturgeschäft - Landmaschinenverband-nb.de

Agenturgeschäft - Landmaschinenverband-nb.de

Agenturgeschäft - Landmaschinenverband-nb.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

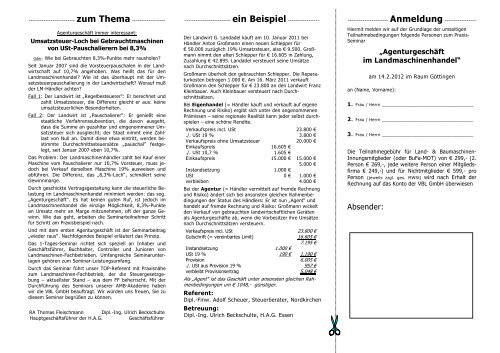

------------------------- zum Thema ------------------<br />

<strong>Agenturgeschäft</strong> immer interessant:<br />

Umsatzsteuer-Loch bei Gebrauchtmaschinen<br />

von USt-Pauschalierern bei 8,3%<br />

O<strong>de</strong>r: Wie bei Gebrauchten 8,3%-Punkte mehr rausholen<br />

Seit Januar 2007 sind die Vorsteuerpauschalen in <strong>de</strong>r Landwirtschaft<br />

auf 10,7% angehoben. Was heißt das für <strong>de</strong>n<br />

Landmaschinenhan<strong>de</strong>l Wie ist das überhaupt mit <strong>de</strong>r Umsetzsteuerpauschalierung<br />

in <strong>de</strong>r Landwirtschaft Worauf muß<br />

<strong>de</strong>r LM-Händler achten<br />

Fall 1: Der Landwirt ist „Regelbesteuerer“: Er berechnet und<br />

zahlt Umsatzsteuer, die Differenz gleicht er aus: keine<br />

umsatzsteuerlichen Beson<strong>de</strong>rheiten.<br />

Fall 2: Der Landwirt ist „Pauschalierer“: Er genießt eine<br />

staatliche Verfahrenssubvention, die davon ausgeht,<br />

dass die Summe an gezahlter und eingenommener Umsatzsteuer<br />

sich ausgleicht; <strong>de</strong>r Staat nimmt eine Zahllast<br />

von Null an. Damit diese etwa eintritt, wer<strong>de</strong>n bestimmte<br />

Durchschnittssteuersätze „pauschal“ festgelegt,<br />

seit Januar 2007 eben 10,7%.<br />

Das Problem: Der Landmaschinenhändler zahlt bei Kauf einer<br />

Maschine vom Pauschalierer nur 10,7% Vorsteuer, muss jedoch<br />

bei Verkauf <strong>de</strong>rselben Maschine 19% ausweisen und<br />

abführen. Die Differenz, das „8,3%-Loch“, schmälert seine<br />

Gewinnmarge.<br />

Durch geschickte Vertragsgestaltung kann die steuerliche Belastung<br />

im Landmaschinenhan<strong>de</strong>l minimiert wer<strong>de</strong>n: das sog.<br />

„<strong>Agenturgeschäft</strong>“. Es hat keinen guten Ruf, ist jedoch im<br />

Landmaschinenhan<strong>de</strong>l die einzige Möglichkeit, 8,3%-Punkte<br />

an Umsatz mehr an Marge mitzunehmen, oft <strong>de</strong>r ganze Gewinn.<br />

Wie das geht, arbeiten die Seminarteilnehmer Schritt<br />

für Schritt am Praxisbeispiel nach.<br />

Und mit <strong>de</strong>m ersten <strong>Agenturgeschäft</strong> ist <strong>de</strong>r Seminarbeitrag<br />

„wie<strong>de</strong>r raus“. Nachfolgen<strong>de</strong>s Beispiel erläutert das Prinzip.<br />

Das 1-Tages-Seminar richtet sich speziell an Inhaber und<br />

Geschäftsführer, Buchhalter, Controller und Junioren von<br />

Landmaschinen-Fachbetrieben. Umfangreiche Seminarunterlagen<br />

gehören zum Seminar-Leistungsumfang.<br />

Durch das Seminar führt unser TOP-Referent mit Praxisnähe<br />

zum Landmaschinen-Fachbetrieb, <strong>de</strong>r die Steuergesetzgebung<br />

– aktuellster Stand – aus <strong>de</strong>m FF beherrscht. Mit <strong>de</strong>r<br />

Durchführung <strong>de</strong>s Seminars unserer AMB-Aka<strong>de</strong>mie haben<br />

wir die VBL GmbH beauftragt. Wir wür<strong>de</strong>n uns freuen, Sie zu<br />

diesem Seminar begrüßen zu können.<br />

RA Thomas Fleischmann Dipl.-Ing. Ulrich Beckschulte<br />

Hauptgeschäftsführer <strong>de</strong>r H.A.G. Geschäftsführer<br />

------------------------- ein Beispiel -----------------<br />

Der Landwirt G. Landa<strong>de</strong>l kauft am 10. Januar 2011 bei<br />

Händler Anton Großmann einen neuen Schlepper für<br />

€ 50.000 zuzüglich 19% Umsatzsteuer, also € 9.500. Großmann<br />

nimmt <strong>de</strong>n alten Schlepper für € 16.605 in Zahlung,<br />

Zuzahlung € 42.895. Landa<strong>de</strong>l versteuert seine Umsätze<br />

nach Durchschnittsätzen.<br />

Großmann überholt <strong>de</strong>n gebrauchten Schlepper. Die Reparaturkosten<br />

betragen 1.000 €. Am 16. März 2011 verkauft<br />

Großmann <strong>de</strong>n Schlepper für € 23.800 an <strong>de</strong>n Landwirt Franz<br />

Klei<strong>nb</strong>auer. Auch Klei<strong>nb</strong>auer versteuert nach Durchschnittsätzen.<br />

Bei Eigenhan<strong>de</strong>l (= Händler kauft und verkauft auf eigene<br />

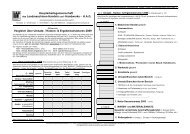

Rechnung und Risiko) ergibt sich unter <strong>de</strong>n angenommenen<br />

Prämissen – seine regionale Realität kann je<strong>de</strong>r selbst durchspielen<br />

– eine schöne Rendite.<br />

Verkaufspreis incl. USt 23.800 €<br />

./. USt 19 % 3.800 €<br />

Verkaufspreis ohne Umsatzsteuer 20.000 €<br />

Einkaufspreis 16.605 €<br />

./. USt 10,7 % 1.605 €<br />

Einkaufspreis 15.000 € 15.000 €<br />

5.000 €<br />

Instandsetzung 1.000 €<br />

USt 0 € 1.000 €<br />

verbleiben 4.000 €<br />

Bei <strong>de</strong>r Agentur (= Händler vermittelt auf frem<strong>de</strong> Rechnung<br />

und Risiko) än<strong>de</strong>rt sich bei ansonsten gleichen Rahme<strong>nb</strong>edingungen<br />

<strong>de</strong>r Status <strong>de</strong>s Händlers: Er ist nun „Agent“ und<br />

han<strong>de</strong>lt auf frem<strong>de</strong> Rechnung und Risiko: Großmann wickelt<br />

<strong>de</strong>n Verkauf von gebrauchten landwirtschaftlichen Geräten<br />

als <strong>Agenturgeschäft</strong>e ab, wenn die Vorbesitzer ihre Umsätze<br />

nach Durchschnittsätzen versteuern.<br />

Verkaufspreis incl. USt 23.800 €<br />

Gutschrift (= verei<strong>nb</strong>artes Limit) 16.605 €<br />

7.195 €<br />

Instandsetzung 1.000 €<br />

USt 19 % 190 € 1.190 €<br />

Provision 6.005 €<br />

./. USt aus Provision 19 % 957 €<br />

verbleibt Provisionsertrag 5.048 €<br />

Als „Agent“ ist das Geschäft unter ansonsten gleichen Rahme<strong>nb</strong>edingungen<br />

um € 1048,- günstiger.<br />

Referent:<br />

Dipl.-Finw. Adolf Scheuer, Steuerberater, Nordkirchen<br />

Betreuung:<br />

Dipl.-Ing. Ulrich Beckschulte, H.A.G. Essen<br />

---------------------- Anmeldung -----------------<br />

Hiermit mel<strong>de</strong>n wir auf <strong>de</strong>r Grundlage <strong>de</strong>r umseitigen<br />

Teilnahmebedingungen folgen<strong>de</strong> Personen zum Praxis-<br />

Seminar<br />

„<strong>Agenturgeschäft</strong><br />

im Landmaschinenhan<strong>de</strong>l“<br />

am 14.2.2012 im Raum Göttingen<br />

an (Name, Vorname):<br />

1. Frau / Herrn ________________________________<br />

2. Frau / Herrn ________________________________<br />

3. Frau / Herrn ________________________________<br />

Die Teilnahmegebühr für Land- & Baumaschinen-<br />

Innungsmitglie<strong>de</strong>r (o<strong>de</strong>r BuFa-MOT) von € 299,- (2.<br />

Person € 269,-, je<strong>de</strong> weitere Person einer Mitgliedsfirma<br />

€ 249,-) und für Nichtmitglie<strong>de</strong>r € 599,- pro<br />

Person (jeweils zzgl. ges. MWSt) wird nach Erhalt <strong>de</strong>r<br />

Rechnung auf das Konto <strong>de</strong>r VBL GmbH überwiesen<br />

Absen<strong>de</strong>r: