Avaloq vs. Finnova

Avaloq vs. Finnova

Avaloq vs. Finnova

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

1002054 / 220.62 / 72'293 mm2 / Farben: 3 Seite 12 23.05.2008<br />

GESAMTBANKENLÖSUNGEN<br />

<strong>Avaloq</strong> <strong>vs</strong>. <strong>Finnova</strong><br />

EVELINE JOSSI, MARKETING COMMUNICATIONS, ACTIVE SOURCING AG<br />

DIE KERNBANKENLÖSUNGEN AVALOQ UND FINNOVA SETZEN IHREN EROBERUNGSFELDZUG IN DER SCHWEI-<br />

ZER BANKEN-lT UNGEHINDERT FORT. WELCHE LÖSUNG IM BETRIEB GÜNSTIGER IST, HÄNGT VON UNTER-<br />

SCHIEDLICHEN FAKTOREN AB. WEM ES KÜNFTIG BESSER GELINGT, DIE UMSYSTEME IN DIE COREBANKING-LÖ-<br />

SUNG ZU INTEGRIEREN, DÜRFTE LANGFRISTIG DAS RENNEN MACHEN.<br />

Das Jahr 2007 wurde zum Schlagabtausch<br />

zwischen <strong>Finnova</strong> und <strong>Avaloq</strong>, wobei<br />

<strong>Avaloq</strong> eindeutig als Sieger hervorging: Im<br />

März 2007 hatte sich die international tä-<br />

tige VP Bank Gruppe für die Standardsoftware<br />

der <strong>Avaloq</strong> entschieden. Weitere<br />

grosse Kunden gewann <strong>Avaloq</strong> mit der<br />

Bank Coop und der Basler Kantonalbank.<br />

Ins Gewicht fielen auch die acht Banken<br />

von B-Source. Der Tessiner Bankendienst-<br />

Ieister gab die eigene Bankenlösung zu<br />

Gunsten von <strong>Avaloq</strong> auf. Anfangs 2008<br />

musste <strong>Avaloq</strong> jedoch einen Rückschlag<br />

hinnehmen: Die Bank Hottinger & Cie hat<br />

sich entschieden, nach sechs Jahren Ava-<br />

loq auf Olympic von ERl Bancaire um-<br />

zusteigen. Mit der Migros Bank und den<br />

drei grössten RBA-Banken (Verbund) der<br />

Ostschweiz konnte <strong>Finnova</strong> im Jahr 2007<br />

zwei neue Kunden dazugewinnen. Anfang<br />

März 2008 hat der Zürcher Lösungsanbie-<br />

ter Sobaco mitgeteilt, dass seine Kunden<br />

bis Ende 2010 auf die Bankensoftware von<br />

<strong>Finnova</strong> überführt werden sollen.<br />

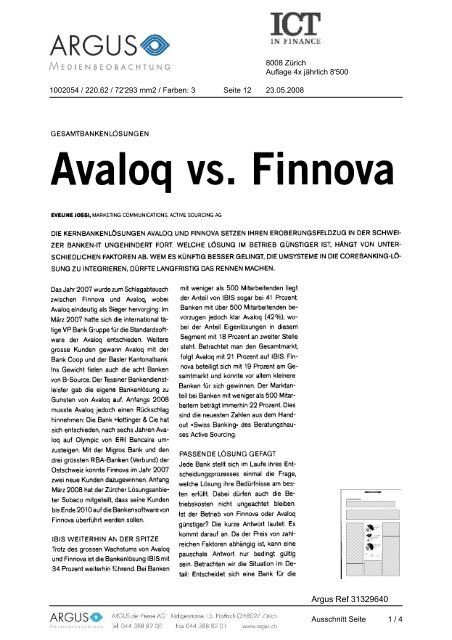

IBIS WEITERHIN AN DER SPITZE<br />

Trotz des grossen Wachstums von <strong>Avaloq</strong><br />

und <strong>Finnova</strong> ist die Bankenlösung IBIS mit<br />

34 Prozent weiterhin führend. Bei Banken<br />

mit weniger als 500 Mitarbeitenden liegt<br />

der Anteil von IBIS sogar bei 41 Prozent.<br />

Banken mit über 500 Mitarbeitenden bevorzugen<br />

jedoch klar AaIoq (42 %) wobei<br />

der Anteil Eigenlösungen in diesem<br />

Segment mit 18 Prozent an zweiter Stelle<br />

steht Betrachtet man den Gesamtmarkt,<br />

folgt <strong>Avaloq</strong> mit 21 Prozent auf BIS. Fin-<br />

nova beteiligt sich mit 19 Prozent am Ge-<br />

samtmarkt und konnte vor allem kleinere<br />

Banken für sich gewinnen. Der Marktan-<br />

teil bei Banken mit weniger als 500 Mitar-<br />

beitern beträgt immerhin 22 Prozent Dies<br />

sind die neuesten Zahlen aus dem Hand-<br />

out «Swiss Banking des Beratungshau-<br />

ses Active Sourcing.<br />

PASSENDE LÖSUNG GEFAGT<br />

Jede Bank stellt sich im Laufe ihres Ent-<br />

scheidungsprozesses einmal die Frage,<br />

welche Lösung ihre Bedürfnisse am besten<br />

erfüllt Dabei dürfen auch die Be-<br />

triebskosten nicht ungeachtet bleiben.<br />

Ist der Betrieb von <strong>Finnova</strong> oder <strong>Avaloq</strong><br />

günstiger? Die kurze Antwort lautet: Es<br />

kommt darauf an. Da der Preis von zahl-<br />

reichen Faktoren abhängig ist kann eine<br />

pauschale Antwort nur bedingt gültig<br />

sein. Betrachten wir die Situation im De-<br />

tail: Entscheidet sich eine Bank für die<br />

ARG U SO' MGUS de Presse AC küdi9er.strosse 13 Postfach CH-802/ LJrich<br />

SeI. Q44 388 8200 F0x0L4 388820] wor9us.ch<br />

8008 Zürich<br />

Auflage 4x jährlich 8'500<br />

Argus Ref 31329640<br />

Ausschnitt Seite 1 / 4

1002054 / 220.62 / 72'293 mm2 / Farben: 3 Seite 12 23.05.2008<br />

eine oder andere Lösung, so beeinflussen<br />

vor allem das gewählte Lizenzierungs-<br />

modell, aber auch die unterschiedlichen<br />

Preismodelle von Support und Wartung die<br />

Betriebskosten. Allerdings lassen sowohl<br />

<strong>Avaloq</strong> als auch <strong>Finnova</strong> nur einen beschei-<br />

denen Verhandlungsspielraum zu. Die<br />

starke Marktposition der beiden Anbie-<br />

ter führt für die betroffene Bank zu Nachteilen<br />

gegenüber weniger verbreiteten<br />

Lösungen.<br />

KOSTENFALLE IMPLEMENTIE-<br />

RUNGSPROJEKT<br />

Hat sich eine Bank einmal für eine Platt-<br />

form entschieden, kann das jeweilige Im-<br />

plementierungsprojekt sehr hohe Kosten<br />

verschlingen. 5, 10 oder sogar 20 Millionen<br />

Franken sind schnell ausgegeben, wenn<br />

es darum geht, die «Gaps» - also die Lü-<br />

cken zwischen dem Standardprodukt und<br />

der Wunschvorstellung des Kunden - zu<br />

schliessen. Selbstverständlich bedient man<br />

sich dabei, wann immer möglich, einer<br />

Modellbank und profitiert so von den In-<br />

vestitionen einer anderen Bank. Diese<br />

erhebt dafür Lizenzgebühren, was in der<br />

Regel auch in einem vertretbaren Rahmen<br />

erfolgt In diesem Moment wird häufig dem<br />

Umstand zu wenig Beachtung geschenkt,<br />

dass der zukünftige Unterhalt der im Im-<br />

plementierungsprojekt realisierten Anpas-<br />

sungen die Betriebskosten wesentlich beeinflusst<br />

Das Application Management<br />

kann deshalb zum erheblichen Kosten-<br />

faktor avancieren. Hinzu kommen laufen-<br />

de Anpassungen im Betrieb aufgrund von<br />

Gebührenmodellen, regulatorischen Anfor-<br />

derungen und anderen häufig auftreten-<br />

den Veränderungen.<br />

DIE KRUX BEIM CHANGE- UND<br />

RELEASE-MANAGEMENT<br />

Noch bedeutender im Hinblick auf die Kos-<br />

ten ist das Change- und Release-Manage-<br />

rrient. <strong>Avaloq</strong> und <strong>Finnova</strong> unterscheiden<br />

sich in diesem Punkt sehr deutlich. Bei<br />

<strong>Finnova</strong> dominieren kleine, dafür häufige<br />

Servicepacks, welche den Aufwand des<br />

Application Managements signifikant erhöhen.<br />

Weil mit der hohen Kadenz von<br />

Servicepacks das Testen nicht im gewünschtn<br />

Umfang möglich ist kommt es bei<br />

der Inbetriebnahme oft zu Fehlern und<br />

Störungen. Bei <strong>Avaloq</strong> tst die Situation ge-<br />

rade umgekehrt: Das Unternehmen bündelt<br />

die Patches weitgehend in rund vier jähr-<br />

lich ausgelieferten Servicepacks. Diese<br />

bringen derart grosse Veränderungen mit<br />

sich, dass die Banken mit hohen Kosten<br />

auf dem Niveau eines Implementierungs-<br />

projektes konfrontiert werden.<br />

ALLIANZEN ATTRAKTIV FÜR<br />

KLEINE BANKEN<br />

8008 Zürich<br />

Auflage 4x jährlich 8'500<br />

Im Gegensatz zu den Lösungen von Ban-<br />

kenkooperationen wie IBIS von RTC haben<br />

<strong>Avaloq</strong> und <strong>Finnova</strong> den grossen<br />

Vorteil der freien Verfügbarkeit am Markt<br />

Sie können Allianzen mit lmplementie-<br />

rungspartnern und Outsourcing-Anbie-<br />

tern eingehen und mit diesen zusammen<br />

ASP-Modelle (Application Service Providing)<br />

oder Mandantenlösungen an den<br />

Markt bringen, was wiederum den Markt-<br />

erfolg verstärkt Dies führt gerade bei klei-<br />

neren Banken zu attraktiven Betriebskos-<br />

ten. Hier hat gegenwärtig <strong>Finnova</strong> die Nase<br />

vorn: Bereits über 20 Banken Fassen ihr<br />

Kernbankensystem in zwei unterschied-<br />

lichen Mandantengruppierungen (Esprit,<br />

Säntis) betreiben. Die Applikationsland-<br />

schaft einer Bank besteht wohlgemerkt<br />

nicht nur aus der Kernbankenläsung. Ein<br />

wesentlicher Kostenfaktor eines Imple-<br />

mentierungsprojekts ist die Integration<br />

oder Migration der Umsysteme, welche<br />

die gewünschte Funktionalität zusammen<br />

mit <strong>Avaloq</strong> oder <strong>Finnova</strong> optimal abbildet<br />

Idealerweise sollte eine Bank die Anzahl<br />

Argus Ref 31329640<br />

Ausschnitt Seite 2 / 4

1002054 / 220.62 / 72'293 mm2 / Farben: 3 Seite 12 23.05.2008<br />

ihrer Umsystenie reduziereri da d ent-<br />

sprectierWen Funkliöneh. aknftg d?rekt<br />

in die Kernbankenlbaung jnlened werden<br />

können. Wer künftig auf mehr Zu-<br />

spruch bei den Banken stossen wird, wird<br />

wesentlich davon abhängen, wer schneller<br />

und überzeugender die iUmyseme in das<br />

Corebanking-Pcrttolio int.egrfein kann,<br />

t<br />

7%<br />

1<br />

ISIS<br />

<strong>Avaloq</strong><br />

<strong>Finnova</strong><br />

__________ Gesarntmarkl<br />

iiIInz'a Kernapplikationen<br />

nach Anzahl<br />

42%<br />

Olympic<br />

Banken<br />

Banken 500 MA:<br />

Ker na p ph kationen<br />

nach Anzahl<br />

Banken<br />

Banken 500 MA:<br />

Kernapplikationeri<br />

nach Anzahl<br />

Banken<br />

Egenentwicklungen<br />

brige<br />

8008 Zürich<br />

Auflage 4x jährlich 8'500<br />

Argus Ref 31329640<br />

Ausschnitt Seite 3 / 4

1002054 / 220.62 / 72'293 mm2 / Farben: 3 Seite 12 23.05.2008<br />

KOMMENTAR VON THOMAS ZBINDEN, SERVICE-MANAGEMENT, COMIT AG:<br />

"AVALOQ UND FINNOVA: SPANNENDES RENNEN AUF HOHEM NIVEAU«<br />

Der schweizerische Markt<br />

für Kernbankenlösungen<br />

hat sich in den efrten Jah-<br />

ren äusserst dynamisch<br />

entwickelt. Wesentlicher<br />

Treiber dafür war der<br />

Wettbewerb zwischen den<br />

beiden Softwareanbiete-<br />

rinnen <strong>Avaloq</strong> und <strong>Finnova</strong><br />

Uns fällt dabei beson-<br />

ders auf, dass sich der Fokus<br />

der Banken deutlich<br />

verschoben hat: Die Funktionalität ist heute kaum mehr aus-<br />

schlaggebend, denn die Kräfte des Marktes haben inzwischen<br />

zu einem hohen Stand und auch einer gewissen Angleichung<br />

der Funktionalitäten beider Produkte geführt Entscheidend<br />

ist somit vielmehr die User Comniunity eines<br />

Produkts und die mögliche Rolle der Bank in dieser Com-<br />

munity. Sowohl für<strong>Avaloq</strong> als auch für <strong>Finnova</strong> ist zudem ein<br />

Marktvon Implernentierungs- und Betriebsdienstleistern ent-<br />

standen, der massgeblich zur rasanten Marktdurchdringung<br />

der PvDdukte geführt hat, vor allem aber auch zur Trans<br />

parenz der Dienstleistungsangebote. Somit regelt der Markt<br />

weitgehend die Total Cost of Ownership (TCO)J die sich<br />

aus den Kosten der Produkte und den Dienstleistungen<br />

zusammensetzt Wr erwarten, dass es dank der Transparenz<br />

auch zu einer Annäherung der TCO kommen wird.<br />

Aus unserer Erfahrung identifizieren wir die Anspruchs-<br />

haltung der Banken bezüglich individualisierter Parametrisierung<br />

und bezüglich Umsystemen als gewichtigsten<br />

Kostentreiber. Denn Flexibilität hat unweigerlich ihren<br />

Preis respektive der WIle zur Standardisierung wird mit<br />

nachhaltig tiefen Kosten belohnt. Wie aber geht das Kopf-<br />

an-Kopf-Rennen der beiden Key Player weiter? Wrd die<br />

begrenzte Grösse des Schweizer Marktes mittelfristig zu<br />

einem noch härteren Konkurrenzkampf führen? Welches<br />

Gövernance-Modell der Anbieterinnen wird sich langfristig<br />

durchsetzen: Das von <strong>Avaloq</strong>, die vom Management getra-<br />

gen ist? Oder zahlt sich die Hebeiwirkung des starken deut-<br />

schen Partners bei <strong>Finnova</strong> aus? We auch immer: Wir freu-<br />

en uns auf ein interessantes Rennen auf hohem Niveau mit<br />

8008 Zürich<br />

Auflage 4x jährlich 8'500<br />

unseren Partnern <strong>Avaloq</strong> und <strong>Finnova</strong>.<br />

Argus Ref 31329640<br />

Ausschnitt Seite 4 / 4