Rohstoffe kompakt Energie

Rohstoffe kompakt Energie

Rohstoffe kompakt Energie

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

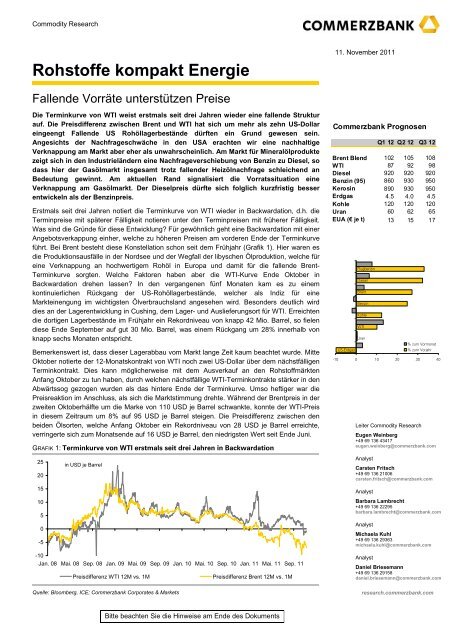

Commodity Research<br />

<strong>Rohstoffe</strong> <strong>kompakt</strong> <strong>Energie</strong><br />

Fallende Vorräte unterstützen Preise<br />

Die Terminkurve von WTI weist erstmals seit drei Jahren wieder eine fallende Struktur<br />

auf. Die Preisdifferenz zwischen Brent und WTI hat sich um mehr als zehn US-Dollar<br />

eingeengt Fallende US Rohöllagerbestände dürften ein Grund gewesen sein.<br />

Angesichts der Nachfrageschwäche in den USA erachten wir eine nachhaltige<br />

Verknappung am Markt aber eher als unwahrscheinlich. Am Markt für Mineralölprodukte<br />

zeigt sich in den Industrieländern eine Nachfrageverschiebung von Benzin zu Diesel, so<br />

dass hier der Gasölmarkt insgesamt trotz fallender Heizölnachfrage schleichend an<br />

Bedeutung gewinnt. Am aktuellen Rand signalisiert die Vorratssituation eine<br />

Verknappung am Gasölmarkt. Der Dieselpreis dürfte sich folglich kurzfristig besser<br />

entwickeln als der Benzinpreis.<br />

Erstmals seit drei Jahren notiert die Terminkurve von WTI wieder in Backwardation, d.h. die<br />

Terminpreise mit späterer Fälligkeit notieren unter den Terminpreisen mit früherer Fälligkeit.<br />

Was sind die Gründe für diese Entwicklung? Für gewöhnlich geht eine Backwardation mit einer<br />

Angebotsverkappung einher, welche zu höheren Preisen am vorderen Ende der Terminkurve<br />

führt. Bei Brent besteht diese Konstellation schon seit dem Frühjahr (Grafik 1). Hier waren es<br />

die Produktionsausfälle in der Nordsee und der Wegfall der libyschen Ölproduktion, welche für<br />

eine Verknappung an hochwertigem Rohöl in Europa und damit für die fallende Brent-<br />

Terminkurve sorgten. Welche Faktoren haben aber die WTI-Kurve Ende Oktober in<br />

Backwardation drehen lassen? In den vergangenen fünf Monaten kam es zu einem<br />

kontinuierlichen Rückgang der US-Rohöllagerbestände, welcher als Indiz für eine<br />

Markteinengung im wichtigsten Ölverbrauchsland angesehen wird. Besonders deutlich wird<br />

dies an der Lagerentwicklung in Cushing, dem Lager- und Auslieferungsort für WTI. Erreichten<br />

die dortigen Lagerbestände im Frühjahr ein Rekordniveau von knapp 42 Mio. Barrel, so fielen<br />

diese Ende September auf gut 30 Mio. Barrel, was einem Rückgang um 28% innerhalb von<br />

knapp sechs Monaten entspricht.<br />

Bemerkenswert ist, dass dieser Lagerabbau vom Markt lange Zeit kaum beachtet wurde. Mitte<br />

Oktober notierte der 12-Monatskontrakt von WTI noch zwei US-Dollar über dem nächstfälligen<br />

Terminkontrakt. Dies kann möglicherweise mit dem Ausverkauf an den Rohstoffmärkten<br />

Anfang Oktober zu tun haben, durch welchen nächstfällige WTI-Terminkontrakte stärker in den<br />

Abwärtssog gezogen wurden als das hintere Ende der Terminkurve. Umso heftiger war die<br />

Preisreaktion im Anschluss, als sich die Marktstimmung drehte. Während der Brentpreis in der<br />

zweiten Oktoberhälfte um die Marke von 110 USD je Barrel schwankte, konnte der WTI-Preis<br />

in diesem Zeitraum um 8% auf 95 USD je Barrel steigen. Die Preisdifferenz zwischen den<br />

beiden Ölsorten, welche Anfang Oktober ein Rekordniveau von 28 USD je Barrel erreichte,<br />

verringerte sich zum Monatsende auf 16 USD je Barrel, den niedrigsten Wert seit Ende Juni.<br />

GRAFIK 1: Terminkurve von WTI erstmals seit drei Jahren in Backwardation<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

in USD je Barrel<br />

-10<br />

Jan. 08 Mai. 08 Sep. 08 Jan. 09 Mai. 09 Sep. 09 Jan. 10 Mai. 10 Sep. 10 Jan. 11 Mai. 11 Sep. 11<br />

Preisdifferenz WTI 12M vs. 1M Preisdifferenz Brent 12M vs. 1M<br />

Quelle: Bloomberg, ICE; Commerzbank Corporates & Markets<br />

Bitte beachten Sie die Hinweise am Ende des Dokuments<br />

11. November 2011<br />

Commerzbank Prognosen<br />

Q1 12 Q2 12 Q3 12<br />

Brent Blend 102 105 108<br />

WTI 87 92 98<br />

Diesel 920 920 920<br />

Benzin (95) 860 930 950<br />

Kerosin 890 930 950<br />

Erdgas 4.5 4.0 4.5<br />

Kohle 120 120 120<br />

Uran 60 62 65<br />

EUA (€ je t) 13 15 17<br />

US-Erdgas<br />

Flugbenzin<br />

Diesel<br />

Brent<br />

Benzin<br />

Kohle<br />

WTI<br />

Uran<br />

% zum Vormonat<br />

% zum Vorjahr<br />

-10 0 10 20 30 40<br />

Leiter Commodity Research<br />

Eugen Weinberg<br />

+49 69 136 43417<br />

eugen.weinberg@commerzbank.com<br />

Analyst<br />

Carsten Fritsch<br />

+49 69 136 21006<br />

carsten.fritsch@commerzbank.com<br />

Analyst<br />

Barbara Lambrecht<br />

+49 69 136 22295<br />

barbara.lambrecht@commerzbank.com<br />

Analyst<br />

Michaela Kuhl<br />

+49 69 136 29363<br />

michaela.kuhl@commerzbank.com<br />

Analyst<br />

Daniel Briesemann<br />

+49 69 136 29158<br />

daniel.briesemann@commerzbank.com<br />

research.commerzbank.com

WTI-Terminkurve reagiert<br />

verspätet auf Abbau der<br />

US-Ölvorräte<br />

Schwache Nachfrage<br />

spricht gegen nachhaltige<br />

Verknappung am US<br />

Markt<br />

Angebotssituation in<br />

Europa entspannt sich,<br />

Überangebot in den USA<br />

bleibt zunächst bestehen<br />

Niedrigere Brentpreise in<br />

den kommenden Monaten<br />

erwartet<br />

Wird die Backwardation bei WTI von Dauer sein? Um Aufschluss darüber zu bekommen, lohnt<br />

ein Blick zurück in die Jahre 2007 und 2008. Interessanterweise befand sich die WTI-<br />

Terminkurve bereits seit August 2007 in Backwardation, obwohl zu dieser Zeit noch ein<br />

beträchtlicher Lagerüberhang bestanden hatte (Grafik 2). Damals war die Veränderung der<br />

Terminkurve quasi ein Vorbote der Angebotseinengung in den darauffolgenden Monaten. Die<br />

US-Rohöllagerbestände befinden sich aktuell knapp über dem 5-Jahresdurchschnitt. Der im<br />

Sommer noch beträchtliche Lagerüberhang wurde in den vergangenen Wochen nahezu<br />

vollständig abgebaut. Diesmal folgte die Terminkurve also der Lagerbestandsveränderung. Von<br />

daher ist die heutige Situation mit der von Ende 2007 nicht unbedingt zu vergleichen. Die<br />

Lagerveränderung seit den Sommermonaten kann lediglich erklären, warum die WTI-<br />

Terminkurve nicht länger im Contango handelt, also keine ansteigende Form mehr aufweist.<br />

Um eine länger anhaltende Backwardation bei WTI zu rechtfertigen, müssten die US-<br />

Rohöllagerbestände wie in der ersten Jahreshälfte 2008 deutlich und für einen längeren<br />

Zeitraum unter den 5-Jahresdurchschnitt absinken. Laut Internationaler <strong>Energie</strong>agentur ist dies<br />

in Europa und Asien bereits seit einigen Monaten der Fall, was die seit März bestehende<br />

Backwardation in der Brent-Terminkurve erklären kann. Ist Ähnliches auch bei WTI zu<br />

erwarten? Wir denken, dass dies eher unwahrscheinlich ist. In den letzten drei Wochen sind die<br />

US-Rohöllagerbestände per saldo wieder gestiegen, so dass sich mittlerweile erneut ein leichter<br />

Lagerüberhang gebildet hat. Der vorherige Rückgang der US-Rohöllagerbestände war in erster<br />

Linie auf ungewöhnlich niedrigere Rohölimporte zurückzuführen (Grafik 3). Sobald sich diese<br />

normalisieren, dürften die Lagerbestände ebenfalls wieder steigen. Auf der Nachfrageseite gab<br />

es dagegen bis zuletzt keine nennenswerte Erholung. Die Raffinerieauslastung ist in den letzten<br />

Wochen jahreszeitüblich sogar deutlich zurückgegangen, weil die Raffinerien Wartungsarbeiten<br />

durchführten und ihre Produktion auf Winterbetrieb umstellten. Eine nach der Umstellung<br />

wieder höhere Raffinerieauslastung dürfte durch höhere Rohölimporte kompensiert werden.<br />

Wie wird es mit der Preisdifferenz zwischen Brent und WTI weitergehen? Wir rechnen mit<br />

einem weiteren Rückgang auf 10 USD je Barrel bis Ende 2012. Mit der Rückkehr des<br />

Ölangebots aus Libyen sollte die Angebotsknappheit am Brentmarkt im Laufe des kommenden<br />

Jahres verschwinden. Eine Einengung der Preisdifferenz auf weniger als 10 USD könnte sich<br />

durch die jüngste Verschiebung einer Entscheidung über den Bau der Keystone-Pipeline<br />

verzögern, denn erst diese wird es ermöglichen, Rohöl aus Kanada direkt an die US-Golfküste<br />

zu transportieren und nach Übersee zu exportieren (siehe auch <strong>Rohstoffe</strong> <strong>kompakt</strong> vom 14.<br />

Februar 2011). Bis dahin bleiben die Arbitragemöglichkeiten allerdings eingeschränkt und das<br />

Überangebot am US-Ölmarkt voraussichtlich bestehen. Dies gilt umso mehr, da die US-<br />

Ölproduktion im Oktober auf den höchsten Stand seit mehr als 8 Jahren gestiegen ist.<br />

Die Ölpreise dürften ihr derzeit hohes Niveau nicht halten. Die nachlassende Konjunkturdynamik<br />

in den wichtigsten Ölverbrauchsländern dürfte sich in einer geringeren Ölnachfrage<br />

bemerkbar machen. Dazu dürfte sich die Angebotsseite durch die Rückkehr der Ölproduktion in<br />

Libyen in den kommenden Monaten merklich entspannen. Wir rechnen daher weiter mit einem<br />

Rückgang des Brentölpreises in Richtung 100 USD je Barrel in den kommenden drei Monaten.<br />

Allerdings sind zuletzt die Risiken gestiegen, dass der Ölpreisrückgang geringer ausfällt. So<br />

haben die wichtigsten Notenbanken der Welt ihre Geldpolitik weiter gelockert bzw. dies in<br />

Aussicht gestellt, was sich unterstützend auf die Ölpreise auswirken sollte.<br />

GRAFIK 2:WTI-Terminkurve und US-Rohöllagerbestände GRAFIK 3: US-Rohölimporte ungewöhnlich niedrig<br />

18%<br />

15%<br />

12%<br />

9%<br />

6%<br />

3%<br />

0%<br />

-3%<br />

-6%<br />

-9%<br />

2005 2006 2007 2008 2009 2010 2011<br />

Lagerabweichung vom 5-J-Durchschnitt in %, links<br />

Preisdifferenz WTI 12M vs. 1 M in USD je Barrel, rechts<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

2 11. November 2011<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

2005 2006 2007 2008 2009 2010 2011<br />

Abweichung vom 5-Jahresdurchschnitt in %<br />

Quelle: DOE, Bloomberg, Commerzbank Corporates & Markets Quelle: DOE, Bloomberg, Commerzbank Corporates & Markets

Rohöl wichtigste<br />

Preisdeterminante für<br />

Ölprodukte<br />

Einer sinkenden<br />

Heizölnachfrage steht ein<br />

steigender Bedarf an<br />

Diesel gegenüber<br />

Dieselnachfrage ist<br />

konjunkturabhängig<br />

Fallender Benzinbedarf<br />

Produktmärkte: OECD-Länder wechseln von Benzin zu Diesel<br />

Die Preise für die Mineralölprodukte werden überwiegend am globalen Rohölmarkt bestimmt.<br />

Denn während es für die Rohölnachfrage eher unbedeutend ist, in welche Mineralölprodukte<br />

das Rohöl verarbeitet wird, stellt der Inputfaktor Rohöl den Hauptkostenblock im<br />

Raffinerieprozess dar. Darüber hinaus sind die Raffineriebetreiber in der Lage, durch<br />

Quersubventionierung Preisdifferenzen an den unterschiedlichen Produktmärkten abzufedern.<br />

Doch wie verhalten sich die Preise in den wichtigsten Produktkategorien Benzin und Gasöl, die<br />

zusammen in den Industrieländern knapp 60% der Nachfrage ausmachen? Welche<br />

langfristigen Trends sind auszumachen? Und hatte der im Vergleich zu Brentöl niedrige<br />

Spotpreis für amerikanisches Leichtöl der Sorte WTI eine Auswirkung am Markt für<br />

Mineralölprodukte? Das sind die Fragen, denen wir im Folgenden nachgehen werden.<br />

Richten wir den Blick zunächst auf den Gasölmarkt, der als Übergriff im Folgenden sowohl den<br />

Diesel- als auch den Heizölmarkt umfasst und dem weltweit wichtigsten Marktsegment, den<br />

Mitteldestillaten, zugerechnet wird. Der Gasölmarkt hat in den Industrieländern bis zum Jahr<br />

2008 im Vergleich zum Benzinmarkt an Bedeutung gewonnen, wobei der Trend durch den<br />

Absatzeinbruch in der Wirtschaftskrise 2009 unterbrochen wurde. Der Bedeutungszuwachs ist<br />

umso bemerkenswerter, als dass der Bedarf zu Heizzwecken stetig sinkt, weil Heizöl sowohl in<br />

Europa, aber vor allem in den USA verstärkt durch Erdgas substituiert wird (Grafik 4). Diese<br />

Tendenz dürfte sich fortsetzen; für Deutschland beispielsweise prognostiziert der<br />

Mineralölwirtschaftsverband eine bis zum Jahr 2020 um weitere 20% schrumpfende<br />

Heizölnachfrage. Dass das Marktsegment Gasöl dennoch immer mehr an Bedeutung gewinnt,<br />

ist vor allem der in Europa in den letzten Jahren stark gestiegenen Dieselpenetration des Kfz-<br />

Bestandes zuzurechnen. Mittlerweile wird in Europa doppelt soviel Diesel wie Benzin abgesetzt.<br />

Deutschland hat Frankreich als wichtigsten Dieselabsatzmarkt mittlerweile fast eingeholt.<br />

Infolge der Nachfrageverschiebung in Europa hat sich in den Industrieländern das Verhältnis<br />

von Benzin- zu Dieselnachfrage von 2 im Jahr 2000 auf gut 1,5 im Jahr 2010 verringert.<br />

Die Dieselnachfrage ist zyklisch (Grafik 5). In einer einfachen Regression lassen sich immerhin<br />

66% der jährlichen Veränderungen der Dieselnachfrage in den Industrieländern durch das<br />

Wachstum der gesamtwirtschaftlichen Leistung erklären. Das erklärt sich unter anderem mit<br />

dem im Konjunkturzyklus atmenden logistischen Bedarf einer Volkswirtschaft, denn der Lkw-<br />

Fuhrpark ist überwiegend dieselbetrieben. In Deutschland beispielsweise entfällt knapp 60%<br />

der Dieselkraftstoffnachfrage auf den Lkw-Sektor.<br />

Aufgrund der Verschiebung der Nachfragestruktur hin zu mehr Dieselbedarf ist Europa auf<br />

Gasöl-Importe angewiesen. Die Nettoimporte belaufen sich auf rund 25 Mio. Tonnen pro Jahr<br />

und kommen bisher zu fast 80% aus den ehemaligen Ländern der Sowjetunion.<br />

Spiegelbildlich verlaufen die langfristigen Tendenzen am Benzinmarkt: in Europa fällt die<br />

Benzinnachfrage nun im Trend seit dem Jahr 2000. Mit rund 90 Mio. Tonnen pro Jahr ist diese<br />

mittlerweile 30% niedriger als vor zehn Jahren. Das Beratungsunternehmen PFC prognostiziert,<br />

dass die Benzinnachfrage in der EU bis 2020 zusätzlich um rund 2,5% p.a. schrumpfen wird.<br />

GRAFIK 4: OECD Länder: Steigender Dieselbedarf<br />

kompensiert fallenden Heizölbedarf<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

Mio. Barrel pro Tag<br />

0<br />

2000 2002 2004 2006 2008 2010<br />

Dieselkraftstoff Heizöl<br />

GRAFIK 5: Zyklische Dieselnachfrage in den<br />

Industrieländern<br />

11. November 2011 3<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

-6<br />

%-Ver. gg Vj.<br />

1985 1988 1991 1994 1997 2000 2003 2006 2009<br />

Gasölnachfrage BIP Wachstum<br />

Quelle: IEA, Commerzbank Corporates & Markets Quelle: IMF; IEA, Commerzbank Corporates & Markets

Schrumpfende US-<br />

Benzinnachfrage teils<br />

zyklischer, teils<br />

struktureller Natur<br />

US-Benzinbedarf dürfte<br />

langfristig leicht<br />

zurückgehen<br />

Mitteldestillate auch am<br />

aktuellen Rand knapp<br />

In der Vergangenheit passten die Tendenzen am europäischen Markt sehr gut zu denen des<br />

US-amerikanischen Marktes: der europäische Angebotsüberschuss an Benzin wurde nach<br />

Amerika exportiert und dort abgesetzt. Doch der Benzinbedarf am US-Markt schrumpft: mit 8,8<br />

Mio. Barrel pro Tag lag die implizite Benzinnachfrage im Oktober rund 5% niedriger als vor der<br />

Krise im Herbst 2007. Dabei ist zusätzlich zu berücksichtigen, dass dem Benzin in den USA<br />

mittlerweile 10% Ethanol beigemischt werden. Der Bedarf an herkömmlichem Benzin ist somit<br />

noch niedriger. Ein Grund für die schwache Nachfrage ist die geringere Fahraktivität. Gemäß<br />

dem amerikanischen Transportministerium lag die Zahl der in den letzten 12 Monaten<br />

gefahrenen Meilen im August 2% unter der im Rekordmonat August 2007. Ausschlaggebend<br />

waren zum einen die flaue Einkommensentwicklung, zum anderen die hohen Benzinpreise.<br />

Diese lagen in den Sommermonaten durchschnittlich 36% über dem Vorjahr und erreichten im<br />

Mai ein Rekordniveau von gut 4 USD je Gallone. Nicht zuletzt deshalb war die diesjährige<br />

Sommerfahrsaison mit einem durchschnittlichen Verbrauch von 9,2 Mio. Barrel pro Tag eine der<br />

schwächsten seit Jahren. Dass die Benzinnachfrage sogar noch stärker gefallen ist als es die<br />

Fahrtätigkeit indiziert, ist mit einer spürbaren Reduzierung des Spritverbrauchs des<br />

amerikanischen Fuhrparks zu erklären. Denn die hohen Preise und neue gesetzliche Auflagen<br />

zwangen zur Suche nach Effizienzgewinnen beim Kraftstoffverbrauch.<br />

Der amerikanische Benzinverbrauch enttäuschte nicht nur in den letzten drei Jahren: auch<br />

langfristig rechnet die US-<strong>Energie</strong>behörde EIA mit einem tendenziell stagnierenden bis leicht<br />

sinkenden Benzinverbrauch. Hinzu kommt, dass mit einer möglichen flächenweiten Einführung<br />

von E15, also Benzin, dem 15% Ethanol beigemischt sind, immer mehr herkömmliches Benzin<br />

durch Biokraftstoffe ersetzt werden dürfte. Dafür spricht auch die steigende Anzahl sogenannter<br />

Flexi-fueler, also Autos, die sowohl mit herkömmlichem Benzin als auch mit Ethanol betrieben<br />

werden können.<br />

Und wie sieht es am aktuellen Rand aus? Eine Indikation geben die Lagerbestände, die zurzeit<br />

ein zu den oben geschilderten langfristigen Tendenzen passendes Bild zeigen. Die aktuelle<br />

Vorratssituation bei den Mitteldestillaten ist als knapp zu bezeichnen. Gemäß Daten der IEA<br />

waren diese in den OECD-Ländern bereits im August unter dem Fünf-Jahresdurchschnitt<br />

gerutscht und verharrten dort auch im September (Grafik 6).<br />

GRAFIK 6: Knappheit bei den Mitteldestillaten (Abweichung<br />

industrieller Lagerbestände vom 5-Jahresdurchschnitt)<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

-20<br />

Mio. Barrel<br />

OECD<br />

-40<br />

2006 2007 2008 2009 2010 2011<br />

Nordamerika Europa Pazifik<br />

Warum sich der niedrige WTI Preis nicht auf die (amerikanischen) Produktpreise<br />

auswirkt<br />

Die Ausweitung der Preisspanne zwischen WTI und Brent hat sich auf die amerikanische Produktpreise<br />

nicht ausgewirkt. Die Spanne zwischen dem in den USA an der NYMEX gehandeltem Heizöl (heating oil)<br />

und dem in Europa an der ICE gehandeltem Gasöl lag in diesem Jahr durchschnittlich bei knapp 6 USD<br />

je Tonne und damit gleichauf mit dem Fünf-Jahresdurchschnitt. Die Erklärung liegt in der Tatsache, dass<br />

das günstige WTI nur für einen kleinen Teil der amerikanischen Raffinerien zugänglich ist. Oklahoma<br />

selber hat nur 5 Raffinerien, die zusammen lediglich 3% der US-Kapazität stellen. Und selbst wenn man<br />

den Blick auf alle Raffinerien im gesamten Distrikt Midwest (PADD II) wirft, so stellen diese gerade mal<br />

ein Fünftel der Gesamtkapazität. Über die Hälfte der US-Raffineriekapazitäten befindet sich dagegen im<br />

Golfküstendistrikt (PADD III). Dort, an der Ost- als auch der Westküste sind die Preise des<br />

seewärtsgehandelten Öls sowie der heimischen Sorten wie Louisiana Light relevant, die nur geringfügig<br />

unter dem Preis für Brentöl liegen. Von den niedrigen WTI-Preisen profitiert also nur ein geringer Teil der<br />

US-Raffinerien.<br />

GRAFIK 7: Gasölbestände in Westeuropa deutlich<br />

gesunken (Region Amsterdam-Rotterdam-Antwerpen)<br />

1.0<br />

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez<br />

4 11. November 2011<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

in Mio. Tonnen<br />

2008 2009 2010 2011<br />

Quelle: IEA, Bloomberg, Commerzbank Corporates & Markets Quelle: PJK; Bloomberg, Commerzbank Corporates & Markets

Knappes Angebot in<br />

Europa ist auch Ursache<br />

für schrumpfende US-<br />

Vorräte<br />

Starke Dieselnachfrage in<br />

Russland und China<br />

Lagerbestände am<br />

Benzinmarkt weiterhin<br />

komfortabel<br />

Diesel dürfte kurzfristig<br />

relative Stärke gegenüber<br />

Benzin zeigen…<br />

…und daher weniger<br />

stark fallen<br />

Vor allem in Europa und den Industrieländern im pazifischen Raum waren die Vorräte an<br />

Mitteldestillaten unterdurchschnittlich. Diese Tendenz dürfte sich in den letzen Wochen<br />

fortgesetzt haben: Die vom Research-Unternehmen PJK International erhobenen Lagerdaten<br />

für die Region Amsterdam, Rotterdam, Antwerpen (ARA) zeigen, dass die Gasöl-Vorräte seit<br />

Ende August per saldo um 13% geschrumpft und damit auf den niedrigsten Stand seit drei<br />

Jahren gefallen sind (Grafik 7, Seite 4). Auch die jüngsten Daten des amerikanischen<br />

<strong>Energie</strong>ministeriums zeigen einen für diese Jahreszeit unüblich kräftigen Abbau der US-<br />

Destillate-Vorräte (Grafik 13, Seite 7). Anfang November lagen die Lagerbestände auch in den<br />

USA gut 6% unter dem zu dieser Jahreszeit üblichen Niveau. Ausschlaggebend war dabei aber<br />

weniger eine kräftige heimische Nachfrage, sondern vielmehr die deutlich gestiegenen Exporte<br />

(Grafik 8). Diese lagen in den ersten acht Monaten des laufenden Jahren 25% höher als im<br />

Vorjahr. Vor allem nach Europa wurden die Ausfuhren kräftig gesteigert. So war der Absatz in<br />

den Niederlanden gut 85% höher als im gleichen Zeitraum des Vorjahres. Diese Tendenz setzte<br />

sich gemäß der Wochendaten bis Ende Oktober fort: Mit durchschnittlich 900 Tsd. Barrel pro<br />

Tag lagen diese auch im Oktober nochmals 20% über dem Vorjahresmonat.<br />

Ein kräftiges Nachfragewachstum ist im Übrigen auch in den Schwellenländern zu verzeichnen.<br />

China dürfte aktuellen Angaben des staatlichen Öleinkäufers Unipec zufolge im November<br />

erneut zum Netto-Importeur von Diesel werden. Auch in Russland ist die Nachfrage zuletzt<br />

ungewöhnlich stark gestiegen. Insgesamt dürfte diese im laufenden Jahr fast 10% zulegen.<br />

Entsprechend weniger Diesel steht für den Export nach Europa zur Verfügung.<br />

Etwas anders dagegen ist das Bild bei Benzin: hier sind die Lagerbestände weiterhin<br />

komfortabel. In den USA liegen sie leicht über dem 5-Jahresdurchschnitt: Dass sie trotz der<br />

schwachen US-Benzinnachfrage nicht deutlich höher liegen, ist ebenfalls auf eine rege<br />

Exporttätigkeit zurückführen. Vor allem in Lateinamerika haben die US-Raffinerien neue<br />

Absatzmärkte gefunden. Derzeit ist lediglich der Export von US-Ölprodukten ohne<br />

Einschränkung möglich. Insbesondere für Raffinerien mit Zugang zum vergleichsweise billigen<br />

WTI ist es daher lukrativ, Rohöl zu verarbeiten und die Ölprodukte zu exportieren. Dies ist<br />

wahrscheinlich ein weiterer Grund, weshalb die USA in den letzten Monaten zu einem großen<br />

Netto-Exporteur von Ölprodukten geworden sind.<br />

Das Ungleichgewicht zwischen Destillate- und Benzinmarkt spiegelt sich bereits im Preisgefüge<br />

zwischen den Ölprodukten wider: Der Dieselpreis ist in den letzten Wochen spürbar stärker<br />

gestiegen als der Benzinpreis (Grafik 9). Angesichts der niedrigen Lagerbestände und der<br />

bevorstehenden Heizperiode sehen wir kurzfristig weiteres Potenzial für relative Stärke. Ein<br />

Preisaufschlag wie im Herbst 2008, als Diesel zeitweise bis zu 60% teurer war als Benzin,<br />

erwarten wir jedoch nicht, denn dieser war damals vor allem einem Preiseinbruch bei Benzin<br />

geschuldet.<br />

Da wir tendenziell von einem fallenden Rohölpreis ausgehen, dürfte auch der Dieselpreis<br />

nachgeben, allerdings weniger als der Benzinpreis. Der Dieselpreis dürfte bis zum Jahresende<br />

in Richtung 950 USD je Tonne fallen, der Benzinpreis auf 860 USD je Tonne. Mittelfristig dürfte<br />

die konjunkturelle Schwäche aber auch der Spanne am Dieselmarkt zusetzen. Für 2012<br />

erwarten wir einen durchschnittlichen Preis von 930 USD je Tonne für Diesel und von 920 USD<br />

je Tonne für Benzin.<br />

GRAFIK 8: USA steigern Exporte an Mitteldestillaten kräftig GRAFIK 9: Preisverhältnis Diesel- zu Benzinpreis<br />

1000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

Tsd. Barrel pro Tag<br />

2005 2006 2007 2008 2009 2010 2011<br />

11. November 2011 5<br />

1.6<br />

1.5<br />

1.4<br />

1.3<br />

1.2<br />

1.1<br />

1.0<br />

0.9<br />

0.8<br />

0.7<br />

2005 2006 2007 2008 2009 2010 2011<br />

Quelle: EIA, Commerzbank Corporates & Markets Quelle: Bloomberg, Commerzbank Corporates & Markets

Auf einen Blick<br />

Tabelle 1: Unsere Prognosen<br />

Aktuell<br />

Prognosen Jahresdurchschnitt<br />

10. Nov. 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 2010 2011 2012<br />

Brent Blend ($/Fass) 113.7 105 117 112 106 102 105 108 110 80 110 106<br />

WTI ($/Fas s) 97.8 94 103 90 89 87 92 98 100 80 94 94<br />

Diesel ($/t) 1023 907 980 970 980 920 920 920 950 688 960 930<br />

Benzin (95 ARA) ($/t) 962 909 1060 1020 910 860 930 950 930 733 980 920<br />

Flugbenzin ($/t) 1070 968 1060 1020 950 890 930 950 960 724 1000 930<br />

Gas Henry Hub ($/mmBtu) 3.65 4.2 4.4 4.1 4.0 4.5 4.0 4.5 5.0 4.4 4.1 4.5<br />

Kohle (API #2) ($/t) 116.4 122 125 124 119 120 120 120 125 92 122 121<br />

Uran ($/Pfund) 52.0 64 56 52 54 60 62 65 68 46 57 64<br />

EUA ( € je Tonne) 9.8 15 16 12 11 13 15 17 18 14.3 14.0 16.0<br />

Quelle: Commerzbank Corporates & Markets, Bloomberg<br />

Tabelle 2: US Lagerbestands- und Importdaten<br />

4. Nov.<br />

vor einer<br />

Woche<br />

Absolute Veränderung<br />

vor einem<br />

Monat<br />

vor einem<br />

Jahr<br />

Prozentuale Veränderung<br />

vor einem<br />

Jahr<br />

ggü. 5-<br />

Jahresdurchschnitt<br />

Kommentar<br />

Lagerbestände (in Mio. Barrel)<br />

Rohöl (in Mio.Barrel) 338.1 -1.4 1.8 -26.8 -7.3 1.6<br />

darunter: Cushing 31.1 -0.9 1.1 -0.7 -2.1 36.9 Zwar sind die US-Rohöllagerbestände<br />

Benzin<br />

Flugbenzin (Kerosin)<br />

Mitteldestillate<br />

204.2<br />

44.6<br />

135.9<br />

-2.1<br />

-1.1<br />

-6.0<br />

-9.6<br />

-1.8<br />

-21.1<br />

-6.2<br />

-1.3<br />

-24.0<br />

-2.9<br />

-2.8<br />

-15.0<br />

0.2<br />

6.0<br />

-6.7<br />

zuletzt nicht weiter gefallen, aber der<br />

Abbau der Mitteldestillate hat sich<br />

fortgesetzt. Damit liegen die Vorräte nun<br />

spürbar unter dem 5-Jahresdurchschnitt.<br />

Schweröl 0.3 0.1 -0.2 -0.1 -27.6 -34.5 Die US-Erdgaslagerbestände sind<br />

Strategische Reserve 696.0 0.0 0.0 -30.6 -4.2 -1.6 zuletzt wieder kräftig gestiegen.<br />

Erdgas (in Mrd Kubikfuß)<br />

Importe (in Mio. Barrel pro Tag)<br />

3794 78 482 -27 -0.7 5.6<br />

Rohöl 8.6 -0.3 -0.1 0.5 6.5 -7.4 Importe von Rohöl und Ölprodukten auf<br />

Mineralölprodukte<br />

Kapazitätsauslastung (%)<br />

2.0 -0.3 -0.1 -0.3 -14.7 -25.4 12-Jahrestief gefallen<br />

Raffinerien 82.6 -2.7 -1.6 0.2 Auslastungsgrad saisonbedingt niedrig<br />

Quelle: Commerzbank Corporates & Markets, Bloomberg, US Energy Information Administration<br />

Tabelle 3: Historische Entwicklung<br />

10. Nov.<br />

Prozentuale Veränderung<br />

1 Woche 1 Monat<br />

Jahresbeginn<br />

Vorjahr<br />

Q109 Q209 Q309 Q409 Q110 Q210 Q310 Q410<br />

Brent Blend ($/Fass) 113.7 1.9 3.1 20.5 28.5 46 60 69 76 77 79 77 87<br />

WTI ($/Fass) 97.8 4.3 14.6 7.6 11.9 43 60 68 76 79 78 76 85<br />

Diesel ($/t) 1023 -36.6 -34.0 -19.6 -17.8 438 506 574 623 645 685 667 757<br />

Benzin (95 ARA) ($/t) 962 -1.0 -4.2 13.2 21.1 410 584 645 675 727 734 694 781<br />

Flugbenzin ($/t) 1070 3.3 6.5 27.4 31.5 455 538 609 667 687 721 699 789<br />

Gas Henry Hub ($/mmBtu) 3.65 -3.6 0.9 -17.2 -7.1 4.5 3.8 3.4 4.9 5.0 4.4 4.2 4.0<br />

Kohle (API #2) ($/t) 116.4 -0.9 -2.4 -6.7 11.1 69 64 69 77 78 88 93 109<br />

Uran ($/Pfund) 52.0 0.5 0.5 -15.0 0.5 47 47 47 45 42 41 45 55<br />

Quelle: Commerzbank Corporates & Markets, Bloomberg<br />

Tabelle 4: Wichtige Termine<br />

15./22. Nov. USA API Lagerbestandsdaten Rohöl und Ölprodukte<br />

16./23. Nov. USA EIA Lagerbestandsdaten Rohöl und Ölprodukte<br />

17./23. Nov. USA US EIA Lagerbestandsdaten Erdgas<br />

06. Dezember USA US EIA Monatsbericht<br />

13. Dezember INT OPEC Monatsbericht<br />

13. Dezember INT IEA Monatsbericht<br />

14. Dezember INT OPEC-Sitzung in Wien, Österreich<br />

Quelle: Bloomberg, Commerzbank Corporates & Markets<br />

6 11. November 2011

GRAFIK 10: Positionierung spek. Finanzanleger vs. Ölpreis GRAFIK 11: Rohöl: US-Lagerbestände (Mio. Barrel)<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

in Tsd. Kontrakten<br />

0<br />

Jan. 09 Jul. 09 Jan. 10 Jul. 10 Jan. 11 Jul. 11<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

Spek. NettoLong Posit., lS WTI, USD je Fass, rS<br />

280<br />

Jan Apr Jul Okt<br />

11. November 2011 7<br />

380<br />

360<br />

340<br />

320<br />

300<br />

2011<br />

2010<br />

5 Jahresdurch. +/- 1 Standardabw.<br />

Quelle: CFTC, Bloomberg, Commerzbank Corporates & Markets Quelle: EIA, Bloomberg, Commerzbank Corporates & Markets<br />

GRAFIK 12: Positionierung spek. Finanzanleger vs.<br />

Benzinpreis GRAFIK 13: Benzin: US-Lagerbestände (Mio. Barrel)<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

in Tsd. Kontrakten<br />

-10<br />

Jan. 09 Jul. 09 Jan. 10 Jul. 10 Jan. 11 Jul. 11<br />

Spek. NettoLong Posit., lS<br />

Benzin, USD je Gallone, rS<br />

3.50<br />

3.25<br />

3.00<br />

2.75<br />

2.50<br />

2.25<br />

2.00<br />

1.75<br />

1.50<br />

1.25<br />

1.00<br />

250<br />

230<br />

210<br />

2011<br />

2010<br />

190<br />

5-Jahresdurchschnitt<br />

+/- 1 Standardabw.<br />

170<br />

Jan Apr Jul Okt<br />

Quelle: CFTC, Bloomberg, Commerzbank Corporates & Markets Quelle: EIA, Bloomberg, Commerzbank Corporates & Markets<br />

GRAFIK 14: Positionierung spek. Finanzanleger vs.<br />

Heizölpreis<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

in Tsd. Kontrakten<br />

-10<br />

Jan. 09 Jul. 09 Jan. 10 Jul. 10 Jan. 11 Jul. 11<br />

3.50<br />

3.25<br />

3.00<br />

2.75<br />

2.50<br />

2.25<br />

2.00<br />

1.75<br />

1.50<br />

1.25<br />

1.00<br />

Spek. NettoLong Posit., lS Heizöl, USD je Gallone, rS<br />

GRAFIK 15: Mitteldestillate: US-Lagerbestände (Mio.<br />

Barrel)<br />

180<br />

160<br />

140<br />

120<br />

2011<br />

100<br />

Jan Apr Jul Okt<br />

2010<br />

5 Jahresdurchschnitt<br />

+/- 1 Stdabw.<br />

Quelle: CFTC, Bloomberg, Commerzbank Corporates & Markets Quelle: EIA, Bloomberg, Commerzbank Corporates & Markets<br />

GRAFIK 16: Rohöl: Terminkurven (WTI und Brent Blend) GRAFIK 17 China: Rohölverarbeitung vs. Rohölimporte<br />

112<br />

108<br />

104<br />

100<br />

96<br />

92<br />

88<br />

Brent WTI<br />

6 M 1 Y 18 M 2 Y 30 M 3 Y 42 M<br />

40<br />

36<br />

32<br />

28<br />

24<br />

in Mio. Tonnen pro Monat<br />

20<br />

Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11<br />

Rohölimporte, rechts Rohölverarbeitung, links<br />

Quelle: Bloomberg, Commerzbank Corporates & Markets Quelle: CEIN, Chin. Zoll, Bloomberg, Commerzbank Corporates & Markets<br />

24<br />

22<br />

20<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6

GRAFIK 18: Preisabstand WTI vs. Brent (in Dollar je Barrel) GRAFIK 19: Crack-Spread Brent 321 (in Dollar je Barrel)<br />

8<br />

4<br />

0<br />

-4<br />

-8<br />

-12<br />

-16<br />

-20<br />

-24<br />

-28<br />

2006 2007 2008 2009 2010 2011<br />

0<br />

Jan. 10 Mai. 10 Sep. 10 Jan. 11 Mai. 11 Sep. 11<br />

Quelle: Bloomberg, Commerzbank Corporates & Markets Quelle: Bloomberg, Commerzbank Corporates & Markets<br />

GRAFIK 20: Preise für Destillate (in Dollar je Tonne) GRAFIK 21: Preisabstand Destillate zu Brent (in $ je Tonne)<br />

1500<br />

1300<br />

1100<br />

900<br />

700<br />

500<br />

300<br />

2007 2008 2009 2010 2011<br />

Flugbenzin Diesel Benzin (95)<br />

8 11. November 2011<br />

25<br />

20<br />

15<br />

10<br />

5<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

-100<br />

2007 2008 2009 2010 2011<br />

Flugbenzin Diesel Benzin (95)<br />

Quelle: Commerzbank Corporates & Markets Quelle: Bloomberg, Commerzbank Corporates & Markets<br />

GRAFIK 22: Positionierung spek. Finanzanleger vs.<br />

Gaspreis GRAFIK 23: Erdgas: US Lagerbestände (Mrd. Kubikfuß)<br />

25<br />

0<br />

-25<br />

-50<br />

-75<br />

-100<br />

-125<br />

-150<br />

-175<br />

-200<br />

-225<br />

in Tsd. Kontrakten<br />

Jan. 09 Jul. 09 Jan. 10 Jul. 10 Jan. 11 Jul. 11<br />

Spek. NettoLong Pos., lS Erdgas, $/mmBtu, rS<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

4000<br />

3000<br />

2000<br />

2011<br />

1000<br />

Jan Apr Jul Okt<br />

Quelle: CFTC, Bloomberg, Commerzbank Corporates & Markets Quelle: EIA, Bloomberg, Commerzbank Corporates & Markets<br />

2010<br />

5-Jahreskorridor<br />

GRAFIK 24: Terminkurve Henry Hub GRAFIK 25: Gas und Schweröl im Vergleich (in $ je mmBtu)<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

1 M 7 M 13 M 19 M 25 M 31 M 37 M 43 M<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011<br />

Erdgas Burner-Tip Parität (auf Basis von Schweröl)<br />

Quelle: Bloomberg, Commerzbank Corporates & Markets Quelle: Bloomberg, Commerzbank Corporates & Markets

Rohstoff Kompakt<br />

Für die Erstellung dieser Ausarbeitung sind der Bereich Corporates & Markets der Commerzbank AG, Frankfurt am Main, bzw. etwaig in der Ausarbeitung genannte<br />

Filialen der Commerzbank verantwortlich. Corporates & Markets ist der Investmentbereich der Commerzbank, in dem die Research-, Anleihe-, Aktien-, Zinsproduktund<br />

Devisenaktivitäten zusammengefasst sind.<br />

Die Verfasser dieses Dokuments bestätigen, dass die in diesem Dokument geäußerten Einschätzungen ihre eigenen Einschätzungen genau wiedergeben und kein<br />

Zusammenhang zwischen ihrer Dotierung – weder direkt noch indirekt noch teilweise – und den jeweiligen, in diesem Dokument enthaltenen Empfehlungen oder<br />

Einschätzungen bestand, besteht oder bestehen wird. Der (bzw. die) in dieser Ausarbeitung genannte(n) Analyst(en) sind nicht bei der FINRA als Research-<br />

Analysten registriert/qualifiziert und unterliegen nicht der NASD Rule 2711.<br />

Disclaimer<br />

Dieses Dokument dient ausschließlich Informationszwecken und berücksichtigt nicht die besonderen Umstände des Empfängers. Es stellt keine Anlageberatung<br />

dar. Die Inhalte dieses Dokuments sind nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von in diesem Dokument genannten Wertpapieren beabsichtigt<br />

und dienen nicht als Grundlage oder Teil eines Vertrages.<br />

Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die von der Commerzbank als zuverlässig und korrekt erachtet werden. Die<br />

Commerzbank übernimmt keine Garantie oder Gewährleistung im Hinblick auf Richtigkeit, Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Zweck.<br />

Alle Meinungsaussagen oder Einschätzungen geben die aktuelle Einschätzung des Verfassers bzw. der Verfasser zum Zeitpunkt der Veröffentlichung wieder und<br />

können sich ohne vorherige Ankündigung ändern. Die hierin zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinungen der Commerzbank<br />

wider. Die Commerzbank ist nicht dazu verpflichtet, dieses Dokument zu aktualisieren, abzuändern oder zu ergänzen oder deren Empfänger auf andere Weise zu<br />

informieren, wenn sich ein in diesem Dokument genannter Umstand oder eine darin enthaltene Stellungnahme, Schätzung oder Prognose ändert oder unzutreffend<br />

wird.<br />

Die in der Vergangenheit gezeigte Kursentwicklung von Finanzinstrumenten erlaubt keine verlässliche Aussage über deren zukünftigen Verlauf. Eine Gewähr für<br />

den positiven Anlageertrag einer in diesem Dokument beschriebenen Einschätzung kann daher nicht übernommen werden. Es besteht die Möglichkeit, dass in<br />

diesem Dokument genannte Prognosen aufgrund verschiedener Risikofaktoren nicht erreicht werden. Hierzu zählen in unbegrenztem Maße Marktvolatilität,<br />

Branchenvolatilität, Unternehmensentscheidungen, Nichtverfügbarkeit vollständiger und akkurater Informationen und/oder die Tatsache, dass sich die von der<br />

Commerzbank oder anderen Quellen getroffenen und diesem Dokument zugrunde liegenden Annahmen als nicht zutreffend erweisen.<br />

Weder die Commerzbank noch ihre Geschäftsleitungsorgane, leitenden Angestellten oder Mitarbeiter übernehmen die Haftung für Schäden, die ggf. aus der<br />

Verwendung dieses Dokuments, seines Inhalts oder in sonstiger Weise entstehen.<br />

Die Aufnahme von Hyperlinks zu den Websites von Organisationen, die in diesem Dokument erwähnt werden, impliziert keineswegs eine Zustimmung, Empfehlung<br />

oder Billigung der Informationen der Websites bzw. der von dort aus zugänglichen Informationen durch die Commerzbank. Die Commerzbank übernimmt keine<br />

Verantwortung für den Inhalt dieser Websites oder von dort aus zugängliche Informationen oder für eventuelle Folgen aus der Verwendung dieser Inhalte oder<br />

Informationen.<br />

Dieses Dokument ist nur zur Verwendung durch den Empfänger bestimmt. Es darf weder in Auszügen noch als Ganzes ohne vorherige schriftliche Genehmigung<br />

der Commerzbank auf irgendeine Weise verändert, vervielfältigt, verbreitet, veröffentlicht oder an andere Personen weitergegeben werden. Die Art und Weise, wie<br />

dieses Produkt vertrieben wird, kann in bestimmten Ländern, einschließlich der USA, weiteren gesetzlichen Beschränkungen unterliegen. Personen, in deren Besitz<br />

dieses Dokument gelangt, sind verpflichtet, sich diesbezüglich zu informieren und solche Einschränkungen zu beachten. Mit Annahme dieses Dokuments stimmt der<br />

Empfänger der Verbindlichkeit der vorstehenden Bestimmungen zu.<br />

Zusätzliche Informationen für Kunden in folgenden Ländern:<br />

Deutschland: Die Commerzbank AG ist im Handelsregister beim Amtsgericht Frankfurt unter der Nummer HRB 32000 eingetragen. Die Commerzbank AG<br />

unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main.<br />

Großbritannien: Dieses Dokument wurde von der Commerzbank AG, Filiale London, herausgegeben oder für eine Herausgabe in Großbritannien genehmigt. Die<br />

Commerzbank AG, Filiale London, ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) amtlich zugelassen und unterliegt nur in beschränktem<br />

Umfang der Regulierung durch die Financial Services Authority (FSA). Einzelheiten über den Umfang der Genehmigung und der Regulierung durch die FSA<br />

erhalten Sie auf Anfrage. Diese Ausarbeitung richtet sich ausschließlich an „Eligible Counterparties“ und „Professional Clients“. Sie richtet sich nicht an „Retail<br />

Clients“. Ausschließlich „Eligible Counterparties“ und „Professional Clients“ ist es gestattet, die Informationen in dieser Ausarbeitung zu lesen oder sich auf diese zu<br />

beziehen. Commerzbank AG, Filiale London bietet nicht Handel, Beratung oder andere Anlagedienstleistungen für „Retail Clients“ an.<br />

USA: Die Commerz Markets LLC, („Commerz Markets“), eine hundertprozentige Tochtergesellschaft der Commerzbank AG und in den USA registrierter Broker-Dealer,<br />

hat die Verantwortung für die Verteilung dieses Dokuments in den USA unter Einhaltung der gültigen Bestimmungen übernommen. Wertpapiertransaktionen durch US-<br />

Bürger müssen über die Commerz Markets abgewickelt werden. Nach geltendem US-amerikanischen Recht können Informationen, die Commerz Markets-Kunden<br />

betreffen, an andere Unternehmen innerhalb des Commerzbank-Konzerns weitergegeben werden. Zur Verteilung in den USA ist dieses Dokument ausschließlich nur an<br />

„US Institutional Investors“ und „Major US Institutional Investors“ gerichtet, wie in Rule 15a-6 gemäß dem Securities Exchange Act von 1934 beschrieben. Commerz<br />

Markets ist Mitglied der FINRA und SIPC.<br />

Europäischer Wirtschaftsraum: Soweit das vorliegende Dokument durch eine außerhalb des Europäischen Wirtschaftsraumes ansässige Rechtsperson erstellt wurde,<br />

erfolgte eine Neuausgabe für die Verbreitung im Europäischen Wirtschaftsraum durch die Commerzbank AG, Filiale London.<br />

Singapur: Dieses Dokument wird in Singapur von der Commerzbank AG, Filiale Singapur, zur Verfügung gestellt. Es darf dort nur von institutionellen Investoren laut Definition<br />

in Section 4A des Securities and Futures Act, Chapter 289, von Singapur („SFA“) gemäß Section 274 des SFA entgegengenommen werden.<br />

Hongkong: Dieses Dokument wird in Hongkong von der Commerzbank AG, Filiale Hongkong, zur Verfügung gestellt und darf dort nur von „professionellen<br />

Anlegern“ im Sinne von Schedule 1 der Securities and Futures Ordinance (Cap.571) von Hongkong und etwaigen hierin getroffenen Regelungen<br />

entgegengenommen werden.<br />

Japan: Commerzbank AG, Tokyo Branch ist für die Verteilung von Research verantwortlich. Die Commerzbank AG, Tokyo Branch unterliegt der Aufsicht der<br />

japanischen Financial Services Agency (FSA).<br />

Australien: Die Commerzbank AG hat keine australische Lizenz für Finanzdienstleistungen. Dieses Dokument wird in Australien an Großkunden unter einer<br />

Ausnahmeregelung zur australischen Finanzdienstleistungslizenz von der Commerzbank gemäß Class Order 04/1313 verteilt. Die Commerzbank AG wird durch die<br />

BaFin nach deutschem Recht geregelt, das vom australischen Recht abweicht.<br />

© Commerzbank 2011. Alle Rechte vorbehalten. Version 9.13<br />

Commerzbank Corporates & Markets<br />

Frankfurt<br />

London<br />

New York Branch<br />

Singapore Branch<br />

Hong Kong Branch<br />

Commerzbank AG<br />

DLZ - Gebäude 2,<br />

Händlerhaus<br />

Mainzer Landstraße 153<br />

60327 Frankfurt<br />

Commerzbank AG<br />

London Branch<br />

PO BOX 52715<br />

30 Gresham Street<br />

London, EC2P 2XY<br />

Commerzbank AG<br />

2 World Financial Center,<br />

31st floor<br />

New York,<br />

NY 10281<br />

Commerzbank AG<br />

8, Shenton Way, #42-01<br />

Singapore 068811<br />

Commerzbank AG<br />

29/F, Two IFC<br />

8 Finance Street<br />

Central<br />

Hong Kong<br />

Tel: + 49 69 136 21200 Tel: + 44 207 623 8000 Tel: + 1 212 703 4000 Tel: +65 63110000 Tel: +852 3988 0988<br />

11. November 2011 9