zum PDF-Download - PKF Fasselt Schlage

zum PDF-Download - PKF Fasselt Schlage

zum PDF-Download - PKF Fasselt Schlage

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

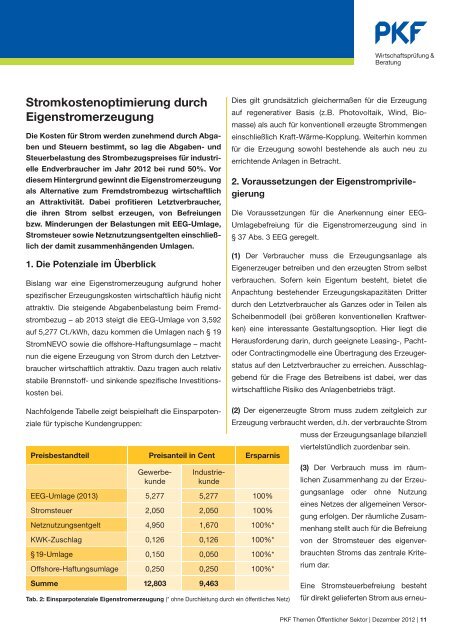

Stromkostenoptimierung durchEigenstromerzeugungDie Kosten für Strom werden zunehmend durch Abgabenund Steuern bestimmt, so lag die Abgaben- undSteuerbelastung des Strombezugspreises für industrielleEndverbraucher im Jahr 2012 bei rund 50%. Vordiesem Hintergrund gewinnt die Eigenstromerzeugungals Alternative <strong>zum</strong> Fremdstrombezug wirtschaftlichan Attraktivität. Dabei profitieren Letztverbraucher,die ihren Strom selbst erzeugen, von Befreiungenbzw. Minderungen der Belastungen mit EEG-Umlage,Stromsteuer sowie Netznutzungsentgelten einschließlichder damit zusammenhängenden Umlagen.1. Die Potenziale im ÜberblickBislang war eine Eigenstromerzeugung aufgrund hoherspezifischer Erzeugungskosten wirtschaftlich häufig nichtattraktiv. Die steigende Abgabenbelastung beim Fremdstrombezug– ab 2013 steigt die EEG-Umlage von 3,592auf 5,277 Ct./kWh, dazu kommen die Umlagen nach § 19StromNEVO sowie die offshore-Haftungsumlage – machtnun die eigene Erzeugung von Strom durch den Letztverbraucherwirtschaftlich attraktiv. Dazu tragen auch relativstabile Brennstoff- und sinkende spezifische Investitionskostenbei.Dies gilt grundsätzlich gleichermaßen für die Erzeugungauf regenerativer Basis (z.B. Photovoltaik, Wind, Biomasse)als auch für konventionell erzeugte Strommengeneinschließlich Kraft-Wärme-Kopplung. Weiterhin kommenfür die Erzeugung sowohl bestehende als auch neu zuerrichtende Anlagen in Betracht.2. Voraussetzungen der EigenstromprivilegierungDie Voraussetzungen für die Anerkennung einer EEG-Umlagebefreiung für die Eigenstromerzeugung sind in§ 37 Abs. 3 EEG geregelt.(1) Der Verbraucher muss die Erzeugungsanlage alsEigen erzeuger betreiben und den erzeugten Strom selbstverbrauchen. Sofern kein Eigentum besteht, bietet dieAnpachtung bestehender Erzeugungskapazitäten Dritterdurch den Letztverbraucher als Ganzes oder in Teilen alsScheibenmodell (bei größeren konventionellen Kraftwerken)eine interessante Gestaltungsoption. Hier liegt dieHerausforderung darin, durch geeignete Leasing-, PachtoderContractingmodelle eine Übertragung des Erzeugerstatusauf den Letztverbraucher zu erreichen. Ausschlaggebendfür die Frage des Betreibens ist dabei, wer daswirtschaftliche Risiko des Anlagenbetriebs trägt.Eine Stromsteuerbefreiung bestehtfür direkt gelieferten Strom aus erneu-Nachfolgende Tabelle zeigt beispielhaft die Einsparpotenzialefür typische Kundengruppen:(2) Der eigenerzeugte Strom muss zudem zeitgleich zurErzeugung verbraucht werden, d.h. der verbrauchte Strommuss der Erzeugungsanlage bilanziellviertelstündlich zuordenbar sein.Preisbestandteil Preisanteil in Cent Ersparnis(3) Der Verbrauch muss im räumlichenZusammenhang zu der Erzeu-GewerbekundkundeIndustrie-EEG-Umlage (2013) 5,277 5,277 100%gungsanlage oder ohne NutzungStromsteuer 2,050 2,050 100%eines Netzes der allgemeinen Versorgungerfolgen. Der räumliche ZusammenhangNetznutzungsentgelt 4,950 1,670 100%*stellt auch für die BefreiungKWK-Zuschlag 0,126 0,126 100%* von der Stromsteuer des eigenverbrauchten§19-Umlage 0,150 0,050 100%*Stroms das zentrale Krite-Offshore-Haftungsumlage 0,250 0,250 100%*rium dar.Summe 12,803 9,463Tab. 2: Einsparpotenziale Eigenstromerzeugung (* ohne Durchleitung durch ein öffentliches Netz)<strong>PKF</strong> Themen Öffentlicher Sektor | Dezember 2012 | 11