Rechnungslegung in Deutschland -

Rechnungslegung in Deutschland -

Rechnungslegung in Deutschland -

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

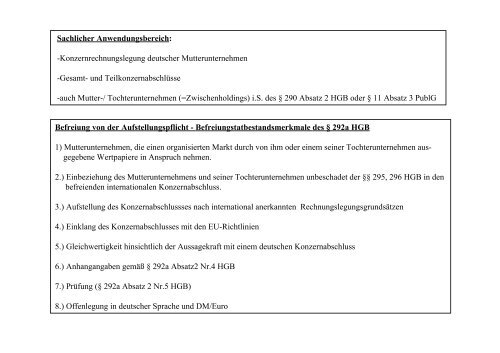

Sachlicher Anwendungsbereich:-Konzernrechnungslegung deutscher Mutterunternehmen-Gesamt- und Teilkonzernabschlüsse-auch Mutter-/ Tochterunternehmen (=Zwischenhold<strong>in</strong>gs) i.S. des § 290 Absatz 2 HGB oder § 11 Absatz 3 PublGBefreiung von der Aufstellungspflicht - Befreiungstatbestandsmerkmale des § 292a HGB1) Mutterunternehmen, die e<strong>in</strong>en organisierten Markt durch von ihm oder e<strong>in</strong>em se<strong>in</strong>er Tochterunternehmen ausgegebeneWertpapiere <strong>in</strong> Anspruch nehmen.2.) E<strong>in</strong>beziehung des Mutterunternehmens und se<strong>in</strong>er Tochterunternehmen unbeschadet der §§ 295, 296 HGB <strong>in</strong> denbefreienden <strong>in</strong>ternationalen Konzernabschluss.3.) Aufstellung des Konzernabschlussses nach <strong>in</strong>ternational anerkannten <strong>Rechnungslegung</strong>sgrundsätzen4.) E<strong>in</strong>klang des Konzernabschlusses mit den EU-Richtl<strong>in</strong>ien5.) Gleichwertigkeit h<strong>in</strong>sichtlich der Aussagekraft mit e<strong>in</strong>em deutschen Konzernabschluss6.) Anhangangaben gemäß § 292a Absatz2 Nr.4 HGB7.) Prüfung (§ 292a Absatz 2 Nr.5 HGB)8.) Offenlegung <strong>in</strong> deutscher Sprache und DM/Euro