Umsatzsteuer-Ãnderungen ab 01.01.2013

Umsatzsteuer-Ãnderungen ab 01.01.2013

Umsatzsteuer-Ãnderungen ab 01.01.2013

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

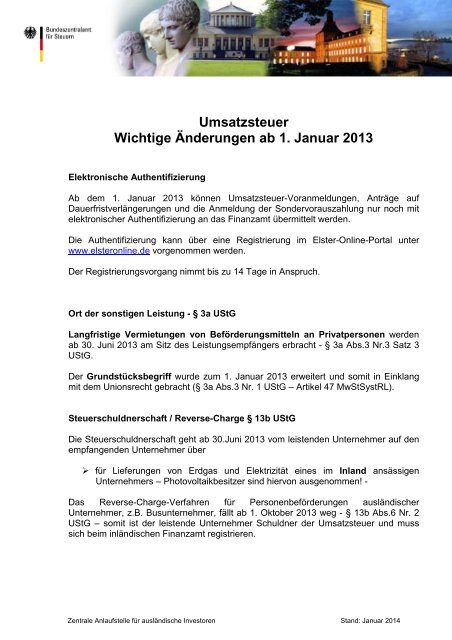

<strong>Umsatzsteuer</strong>Wichtige Änderungen <strong>ab</strong> 1. Januar 2013Elektronische AuthentifizierungAb dem 1. Januar 2013 können <strong>Umsatzsteuer</strong>-Voranmeldungen, Anträge aufDauerfristverlängerungen und die Anmeldung der Sondervorauszahlung nur noch mitelektronischer Authentifizierung an das Finanzamt übermittelt werden.Die Authentifizierung kann über eine Registrierung im Elster-Online-Portal unterwww.elsteronline.de vorgenommen werden.Der Registrierungsvorgang nimmt bis zu 14 Tage in Anspruch.Ort der sonstigen Leistung - § 3a UStGLangfristige Vermietungen von Beförderungsmitteln an Privatpersonen werden<strong>ab</strong> 30. Juni 2013 am Sitz des Leistungsempfängers erbracht - § 3a Abs.3 Nr.3 Satz 3UStG.Der Grundstücksbegriff wurde zum 1. Januar 2013 erweitert und somit in Einklangmit dem Unionsrecht gebracht (§ 3a Abs.3 Nr. 1 UStG – Artikel 47 MwStSystRL).Steuerschuldnerschaft / Reverse-Charge § 13b UStGDie Steuerschuldnerschaft geht <strong>ab</strong> 30.Juni 2013 vom leistenden Unternehmer auf denempfangenden Unternehmer über‣ für Lieferungen von Erdgas und Elektrizität eines im Inland ansässigenUnternehmers – Photovoltaikbesitzer sind hiervon ausgenommen! -Das Reverse-Charge-Verfahren für Personenbeförderungen ausländischerUnternehmer, z.B. Busunternehmer, fällt <strong>ab</strong> 1. Oktober 2013 weg - § 13b Abs.6 Nr. 2UStG – somit ist der leistende Unternehmer Schuldner der <strong>Umsatzsteuer</strong> und musssich beim inländischen Finanzamt registrieren.Zentrale Anlaufstelle für ausländische Investoren Stand: Januar 2014

Rechnungen – RechnungsstellungsrichtlinieDie nachfolgenden Regelungen zur Ausstellung von Rechnungen gelten <strong>ab</strong>30. Juni 2013:a) im grenzüberschreitenden VerkehrFührt ein Unternehmer aus einem EU-Mitgliedsstaat einen steuerpflichtigenUmsatz in Deutschland aus, für den der Leistungsempfänger die Steuerschuldet (Reverse-Charge), sind für die Rechnungsausstellung die Maßg<strong>ab</strong>endes Mitgliedsstaates anzuwenden, in dem der EU-Unternehmer ansässig ist.Führt ein deutscher Unternehmer einen steuerpflichtigen Umsatz in einemEU-Mitgliedsstaat aus, für den der Leistungsempfänger die Steuer im anderenEU-Mitgliedsstaat schuldet (Reverse-Charge), sind für dieRechnungsausstellung die deutschen Rechnungsvorschriften anzuwenden.b) Zeitpunkt der RechnungsausstellungDie Rechnung für innergemeinschaftliche Lieferungen und im Inlandsteuerpflichtige Leistungen eines EU-Unternehmers ist spätestens bis zum 15.Tag des Folgemonats der Leistungserbringung auszustellen.c) neue Pflichtang<strong>ab</strong>en für RechnungenFür die nachfolgenden Fälle gelten neue zusätzliche Pflichtang<strong>ab</strong>en in derRechnung:• das Wort „Gutschrift“, wenn vereinbart ist, dass der Leistungsempfängerdie Rechnung ausstellt - § 14 Abs. 4 Nr. 10 UStG der Hinweis„Steuerschuldnerschaft des Leistungsempfängers“ – für Fälle desReverse-Charge-Verfahrens - § 14a Abs. 5 UStG• der Vermerk "Sonderregelung für Reisebüros/Reiseleistungen nach § 25UStG“- § 14a Abs. 6 UStG• der Vermerk „Sonderregelung für Fälle der Differenzbesteuerung nach§ 25a UStG für Gebrauchtgegenstände, Kunstgegenstände sowieSammlungsstücke und Antiquitäten“ - § 14a Abs. 6 UStGVorsteuer<strong>ab</strong>zug für EinfuhrumsatzsteuerNach bisheriger Rechtslage war die entrichtete Einfuhrumsatzsteuer als Vorsteuer<strong>ab</strong>zugsfähig. Ab 30. Juni 2013 ist die entstandene Einfuhrumsatzsteuer als Vorsteuer<strong>ab</strong>zugsfähig.Nachweisführung für innergemeinschaftliche Lieferungen- Gelangensbestätigung -Ab 1. Oktober 2013 gelten neue Nachweisvorschriften für innergemeinschaftlicheLieferungen. Neben der bisherigen Gelangensbestätigung sind auch alternativeNachweismöglichkeiten zugelassen – § 17a <strong>Umsatzsteuer</strong>- Durchführungsverordnung.Zentrale Anlaufstelle für ausländische Investoren Stand: Januar 2014