Jahresbericht 2011 - Volksbank Rhein-Lahn eG

Jahresbericht 2011 - Volksbank Rhein-Lahn eG

Jahresbericht 2011 - Volksbank Rhein-Lahn eG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

GeschäftsentwickLunG und LaGebericht <strong>2011</strong><br />

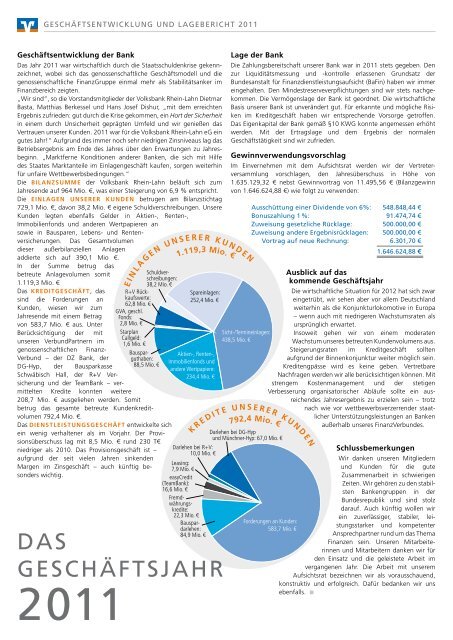

Geschäftsentwicklung der Bank Darlehen bei DG-Hyp Lage der Bank<br />

und Münchner-Hyp: 67,0 Mio. €<br />

Das Jahr <strong>2011</strong> war wirtschaftlich durch die Staatsschuldenkrise gekenn- Die Zahlungsbereitschaft unserer Bank war in <strong>2011</strong> stets gegeben. Den<br />

Darlehen bei R+V:<br />

zeichnet, wobei sich das genossenschaftliche 10,0 Geschäftsmodell Mio. € und die zur Liquiditätsmessung und -kontrolle erlassenen Grundsatz der<br />

genossenschaftliche FinanzGruppe einmal Leasing: mehr als Stabilitätsanker im Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) haben wir immer<br />

Finanzbereich zeigten.<br />

7,9 Mio. €<br />

eingehalten. Den Mindestreserveverpflichtungen sind wir stets nachge-<br />

„Wir sind“, so die Vorstandsmitglieder easyCredit der <strong>Volksbank</strong> <strong>Rhein</strong>-<strong>Lahn</strong> Dietmar kommen. Die Vermögenslage der Bank ist geordnet. Die wirtschaftliche<br />

Basta, Matthias Berkessel und Hans<br />

(TeamBank):<br />

Josef Dishur, „mit dem erreichten Basis unserer Bank ist unverändert gut. Für erkannte und mögliche Risi-<br />

16,6 Mio. €<br />

Ergebnis zufrieden: gut durch die Krise gekommen, ein Hort der Sicherheit ken im Kreditgeschäft haben wir entsprechende Vorsorge getroffen.<br />

Fremd-<br />

in einem durch Unsicherheit geprägten währungs Umfeld und wir genießen das Das Eigenkapital der Bank gemäß §10 KWG konnte angemessen erhöht<br />

Vertrauen unserer Kunden. <strong>2011</strong> war für kredite: die <strong>Volksbank</strong> <strong>Rhein</strong>-<strong>Lahn</strong> <strong>eG</strong> ein werden. Mit der Ertragslage und dem Ergebnis der normalen<br />

22,3 Mio. €<br />

gutes Jahr!“ Aufgrund des immer noch sehr niedrigen Zinsniveaus lag das Geschäftstätigkeit sind wir zufrieden.<br />

Bauspar-<br />

Forderungen an Kunden:<br />

Betriebsergebnis am Ende des Jahres über darlehen: den Erwartungen zu Jahres- 583,7 Mio. €<br />

beginn. „Marktferne Konditionen anderer 84,9 Banken, Mio. € die sich mit Hilfe<br />

des Staates Marktanteile im Einlagengeschäft kaufen, sorgen weiterhin<br />

für unfaire Wettbewerbsbedingungen.“<br />

Die BiLAnzSumme der <strong>Volksbank</strong> <strong>Rhein</strong>-<strong>Lahn</strong> beläuft sich zum<br />

Jahresende auf 964 Mio. €, was einer Steigerung von 6,9 % entspricht.<br />

Die einLAGen unSerer Kunden betrugen am Bilanzstichtag<br />

729,1 Mio. €, davon 38,2 Mio. € eigene Schuldverschreibungen. Unsere<br />

Kunden legten ebenfalls Gelder in Aktien-, Renten-,<br />

Immobilienfonds und anderen Wertpapieren an<br />

sowie in Bausparen, Lebens- und Rentenversicherungen.<br />

Das Gesamtvolumen<br />

dieser außerbilanziellen Anlagen<br />

addierte sich auf 390,1 Mio €.<br />

In der Summe betrug das<br />

betreute Anlagevolumen somit<br />

1.119,3 Mio. €<br />

Das KreditGeSchäft, das<br />

sind die Forderungen an<br />

Kunden, wiesen wir zum<br />

Jahresende mit einem Betrag<br />

von 583,7 Mio. € aus. Unter<br />

Berücksichtigung der mit<br />

unseren VerbundPartnern im<br />

genossenschaftlichen Finanz-<br />

Verbund – der DZ Bank, der<br />

DG-Hyp, der Bausparkasse<br />

Schwäbisch Hall, der R+V Ver-<br />

sicherung und der TeamBank – ver-<br />

mittelten Kredite konnten weitere<br />

208,7 Mio. € ausgeliehen werden. Somit<br />

betrug das gesamte betreute Kundenkreditvolumen<br />

792,4 Mio. €.<br />

Das dienStLeiStunGSGeSchäft entwickelte sich<br />

ein wenig verhaltener als im Vorjahr. Der Provi-<br />

sionsüberschuss lag mit 8,5 Mio. € rund 230 T€<br />

niedriger als 2010. Das Provisionsgeschäft ist –<br />

aufgrund der seit vielen Jahren sinkenden<br />

Margen im Zinsgeschäft – auch künftig be-<br />

sonders wichtig.<br />

K R E D I T E U N S E R E R K U N D E N<br />

E I N L A G E N U N S E R E R K U N D E N<br />

R+V Rückkaufswerte:<br />

62,8 Mio. €<br />

GVA, geschl.<br />

Fonds:<br />

2,8 Mio. €<br />

Starplan<br />

Callgeld:<br />

1,6 Mio. €<br />

Bausparguthaben:<br />

88,5 Mio. €<br />

Schuldverschreibungen:<br />

38,2 Mio. €<br />

easyCredit<br />

(TeamBank):<br />

16,6 Mio. €<br />

792,4 Mio. €<br />

1.119,3 Mio. €<br />

Spareinlagen:<br />

252,4 Mio. €<br />

Aktien-, Renten-,<br />

Immobilienfonds und<br />

andere Wertpapiere:<br />

234,4 Mio. €<br />

Fremdwährungskredite:<br />

22,3 Mio. €<br />

Bauspardarlehen:<br />

84,9 Mio. €<br />

das<br />

GeschäftsJahr<br />

<strong>2011</strong><br />

Gewinnverwendungsvorschlag<br />

Im Einvernehmen mit dem Aufsichtsrat werden wir der Vertreter-<br />

versammlung vorschlagen, den Jahresüberschuss in Höhe von<br />

1.635.129,32 € nebst Gewinnvortrag von 11.495,56 € (Bilanzgewinn<br />

von 1.646.624,88 €) wie folgt zu verwenden:<br />

Sicht-/Termineinlagen:<br />

438,5 Mio. €<br />

ausschüttung einer dividende von 6%: 548.848,44 €<br />

bonuszahlung 1 %: 91.474,74 €<br />

Zuweisung gesetzliche rücklage: 500.000,00 €<br />

Zuweisung andere ergebnisrücklagen: 500.000,00 €<br />

Vortrag auf neue rechnung: 6.301,70 €<br />

1.646.624,88 €<br />

792,4 Mio. €<br />

K R E D I T E U N S E R E R K U N D E N<br />

Darlehen bei DG-Hyp<br />

und Münchner-Hyp: 67,0 Mio. €<br />

Darlehen bei R+V:<br />

10,0 Mio. €<br />

Leasing:<br />

7,9 Mio. €<br />

Ausblick auf das<br />

kommende Geschäftsjahr<br />

Die wirtschaftliche Situation für 2012 hat sich zwar<br />

eingetrübt, wir sehen aber vor allem Deutschland<br />

weiterhin als die Konjunkturlokomotive in Europa<br />

– wenn auch mit niedrigeren Wachstumsraten als<br />

ursprünglich erwartet.<br />

Insoweit gehen wir von einem moderaten<br />

Wachstum unseres betreuten Kundenvolumens aus.<br />

Steigerungsraten im Kreditgeschäft sollten<br />

aufgrund der Binnenkonjunktur weiter möglich sein.<br />

Kreditengpässe wird es keine geben. Vertretbare<br />

Nachfragen werden wir alle berücksichtigen können. Mit<br />

strengem Kostenmanagement und der stetigen<br />

Verbesserung organisatorischer Abläufe sollte ein aus-<br />

reichendes Jahresergebnis zu erzielen sein – trotz<br />

nach wie vor wettbewerbsverzerrender staat-<br />

licher Unterstützungsleistungen an Banken<br />

außerhalb unseres FinanzVerbundes.<br />

Schlussbemerkungen<br />

Wir danken unseren Mitgliedern<br />

und Kunden für die gute<br />

Zusammenarbeit in schwierigen<br />

Zeiten. Wir gehören zu den stabilsten<br />

Bankengruppen in der<br />

Forderungen an Kunden:<br />

583,7 Mio. €<br />

Bundesrepublik und sind stolz<br />

darauf. Auch künftig wollen wir<br />

ein zuverlässiger, stabiler, leistungsstarker<br />

und kompetenter<br />

Ansprechpartner rund um das Thema<br />

Finanzen sein. Unseren Mitarbeiterinnen<br />

und Mitarbeitern danken wir für<br />

den Einsatz und die geleistete Arbeit im<br />

vergangenen Jahr. Die Arbeit mit unserem<br />

Aufsichtsrat bezeichnen wir als vorausschauend,<br />

konstruktiv und erfolgreich. Dafür bedanken wir uns<br />

ebenfalls. ■<br />

1.119,3 Mio. €<br />

E N U N S E R E R K U N D E N