Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

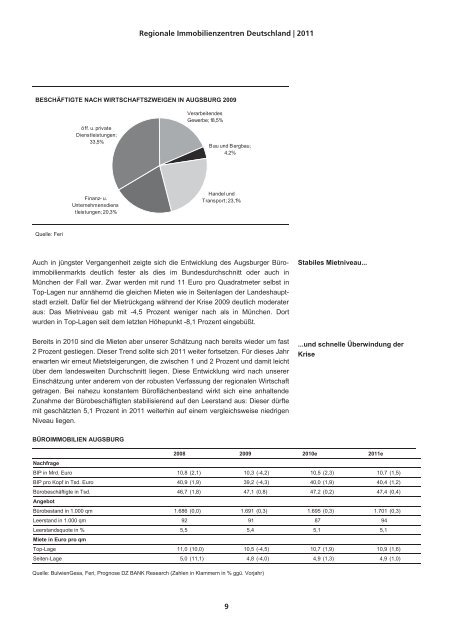

BESCHÄFTIGTE NACH WIRTSCHAFTSZWEIGEN IN AUGSBURG 2009<br />

Quelle: Feri<br />

öff. u. private<br />

Dienstleistungen;<br />

33,5%<br />

Finanz- u.<br />

Unternehmensdiens<br />

tleistungen; 20,3%<br />

Verarbeitendes<br />

Gewerbe; 18,5%<br />

Bau und Bergbau;<br />

4,2%<br />

Handel und<br />

Transport; 23,1%<br />

Auch in jüngster Vergangenheit zeigte sich die Entwicklung des Augsburger Büroimmobilienmarkts<br />

deutlich fester als dies im Bundesdurchschnitt oder auch in<br />

München der Fall war. Zwar werden mit rund 11 Euro pro Quadratmeter selbst in<br />

Top-Lagen nur annähernd die gleichen Mieten wie in Seitenlagen der Landeshauptstadt<br />

erzielt. Dafür fiel der Mietrückgang während der Krise 2009 deutlich moderater<br />

aus: Das Mietniveau gab mit -4,5 Prozent weniger nach als in München. Dort<br />

wurden in Top-Lagen seit dem letzten Höhepunkt -8,1 Prozent eingebüßt.<br />

Bereits in 2010 sind die Mieten aber unserer Schätzung nach bereits wieder um fast<br />

2 Prozent gestiegen. Dieser Trend sollte sich <strong>2011</strong> weiter fortsetzen. Für dieses Jahr<br />

erwarten wir erneut Mietsteigerungen, die zwischen 1 und 2 Prozent und damit leicht<br />

über dem landesweiten Durchschnitt liegen. Diese Entwicklung wird nach unserer<br />

Einschätzung unter anderem von der robusten Verfassung der regionalen Wirtschaft<br />

getragen. Bei nahezu konstantem Büroflächenbestand wirkt sich eine anhaltende<br />

Zunahme der Bürobeschäftigten stabilisierend auf den Leerstand aus: Dieser dürfte<br />

mit geschätzten 5,1 Prozent in <strong>2011</strong> weiterhin auf einem vergleichsweise niedrigen<br />

Niveau liegen.<br />

BÜROIMMOBILIEN AUGSBURG<br />

<strong>Regionale</strong> <strong>Immobilienzentren</strong> <strong>Deutschland</strong> | <strong>2011</strong><br />

2008 2009 2010e <strong>2011</strong>e<br />

Nachfrage<br />

BIP in Mrd. Euro 10,8 (2,1) 10,3 (-4,2) 10,5 (2,3) 10,7 (1,5)<br />

BIP pro Kopf in Tsd. Euro 40,9 (1,9) 39,2 (-4,3) 40,0 (1,9) 40,4 (1,2)<br />

Bürobeschäftigte in Tsd.<br />

Angebot<br />

46,7 (1,8) 47,1 (0,8) 47,2 (0,2) 47,4 (0,4)<br />

Bürobestand in 1.000 qm 1.686 (0,0) 1.691 (0,3) 1.695 (0,3) 1.701 (0,3)<br />

Leerstand in 1.000 qm 92 91 87 94<br />

Leerstandsquote in %<br />

Miete in Euro pro qm<br />

5,5 5,4 5,1 5,1<br />

Top-Lage 11,0 (10,0) 10,5 (-4,5) 10,7 (1,9) 10,9 (1,6)<br />

Seiten-Lage 5,0 (11,1) 4,8 (-4,0) 4,9 (1,3) 4,9 (1,0)<br />

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research (Zahlen in Klammern in % ggü. Vorjahr)<br />

9<br />

Stabiles Mietniveau...<br />

...und schnelle Überwindung der<br />

Krise