Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

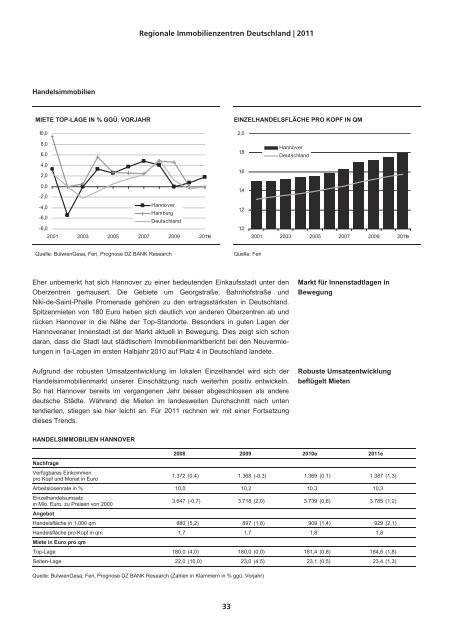

Handelsimmobilien<br />

MIETE TOP-LAGE IN % GGÜ. VORJAHR EINZELHANDELSFLÄCHE PRO KOPF IN QM<br />

10,0<br />

8,0<br />

6,0<br />

4,0<br />

2,0<br />

0,0<br />

-2,0<br />

-4,0<br />

-6,0<br />

-8,0<br />

Hannover<br />

Hamburg<br />

<strong>Deutschland</strong><br />

2001 2003 2005 2007 2009 <strong>2011</strong>e<br />

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research Quelle: Feri<br />

Eher unbemerkt hat sich Hannover zu einer bedeutenden Einkaufsstadt unter den<br />

Oberzentren gemausert. Die Gebiete um Georgstraße, Bahnhofstraße und<br />

Niki-de-Saint-Phalle Promenade gehören zu den ertragsstärksten in <strong>Deutschland</strong>.<br />

Spitzenmieten von 180 Euro heben sich deutlich von anderen Oberzentren ab und<br />

rücken Hannover in die Nähe der Top-Standorte. Besonders in guten Lagen der<br />

Hannoveraner Innenstadt ist der Markt aktuell in Bewegung. Dies zeigt sich schon<br />

daran, dass die Stadt laut städtischem Immobilienmarktbericht bei den Neuvermietungen<br />

in 1a-Lagen im ersten Halbjahr 2010 auf Platz 4 in <strong>Deutschland</strong> landete.<br />

Aufgrund der robusten Umsatzentwicklung im lokalen Einzelhandel wird sich der<br />

Handelsimmobilienmarkt unserer Einschätzung nach weiterhin positiv entwickeln.<br />

So hat Hannover bereits im vergangenen Jahr besser abgeschlossen als andere<br />

deutsche Städte. Während die Mieten im landesweiten Durchschnitt nach unten<br />

tendierten, stiegen sie hier leicht an. Für <strong>2011</strong> rechnen wir mit einer Fortsetzung<br />

dieses Trends.<br />

HANDELSIMMOBILIEN HANNOVER<br />

<strong>Regionale</strong> <strong>Immobilienzentren</strong> <strong>Deutschland</strong> | <strong>2011</strong><br />

33<br />

2,0<br />

1,8<br />

1,6<br />

1,4<br />

1,2<br />

1,0<br />

Hannover<br />

<strong>Deutschland</strong><br />

2001 2003 2005 2007 2009 <strong>2011</strong>e<br />

2008 2009 2010e <strong>2011</strong>e<br />

Nachfrage<br />

Verfügbares Einkommen<br />

pro Kopf und Monat in Euro<br />

1.372 (0,4) 1.368 (-0,3) 1.369 (0,1) 1.387 (1,3)<br />

Arbeitslosenrate in % 10,0 10,2 10,3 10,3<br />

Einzelhandelsumsatz<br />

in Mio. Euro, zu Preisen von 2000<br />

Angebot<br />

3.647 (-0,7) 3.718 (2,0) 3.739 (0,6) 3.785 (1,2)<br />

Handelsfläche in 1.000 qm 880 (5,2) 897 (1,8) 909 (1,4) 929 (2,1)<br />

Handelsfläche pro Kopf in qm<br />

Miete in Euro pro qm<br />

1,7 1,7 1,8 1,8<br />

Top-Lage 180,0 (4,0) 180,0 (0,0) 181,4 (0,8) 184,6 (1,8)<br />

Seiten-Lage 22,0 (10,0) 23,0 (4,5) 23,1 (0,5) 23,4 (1,3)<br />

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research (Zahlen in Klammern in % ggü. Vorjahr)<br />

Markt für Innenstadtlagen in<br />

Bewegung<br />

Robuste Umsatzentwicklung<br />

beflügelt Mieten