Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Regionale Immobilienzentren Deutschland 2011 - DG Hyp

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

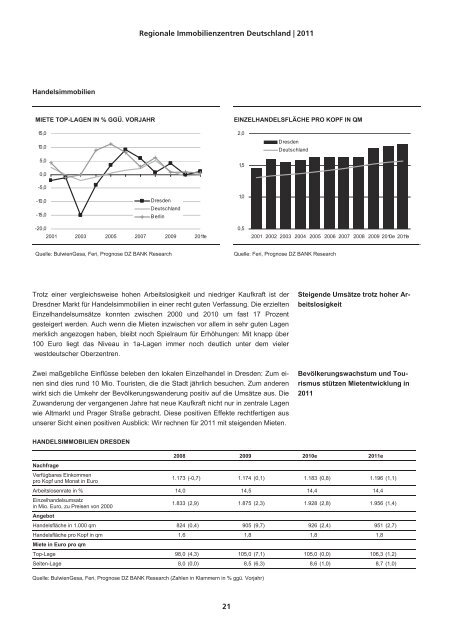

Handelsimmobilien<br />

MIETE TOP-LAGEN IN % GGÜ. VORJAHR EINZELHANDELSFLÄCHE PRO KOPF IN QM<br />

15,0<br />

10,0<br />

5,0<br />

0,0<br />

-5,0<br />

-10,0<br />

-15,0<br />

-20,0<br />

Dresden<br />

<strong>Deutschland</strong><br />

Berlin<br />

2001 2003 2005 2007 2009 <strong>2011</strong>e<br />

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research<br />

21<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

Dresden<br />

<strong>Deutschland</strong><br />

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010e <strong>2011</strong>e<br />

Quelle: Feri, Prognose DZ BANK Research<br />

Trotz einer vergleichsweise hohen Arbeitslosigkeit und niedriger Kaufkraft ist der<br />

Dresdner Markt für Handelsimmobilien in einer recht guten Verfassung. Die erzielten<br />

Einzelhandelsumsätze konnten zwischen 2000 und 2010 um fast 17 Prozent<br />

gesteigert werden. Auch wenn die Mieten inzwischen vor allem in sehr guten Lagen<br />

merklich angezogen haben, bleibt noch Spielraum für Erhöhungen: Mit knapp über<br />

100 Euro liegt das Niveau in 1a-Lagen immer noch deutlich unter dem vieler<br />

westdeutscher Oberzentren.<br />

Zwei maßgebliche Einflüsse beleben den lokalen Einzelhandel in Dresden: Zum einen<br />

sind dies rund 10 Mio. Touristen, die die Stadt jährlich besuchen. Zum anderen<br />

wirkt sich die Umkehr der Bevölkerungswanderung positiv auf die Umsätze aus. Die<br />

Zuwanderung der vergangenen Jahre hat neue Kaufkraft nicht nur in zentrale Lagen<br />

wie Altmarkt und Prager Straße gebracht. Diese positiven Effekte rechtfertigen aus<br />

unserer Sicht einen positiven Ausblick: Wir rechnen für <strong>2011</strong> mit steigenden Mieten.<br />

HANDELSIMMOBILIEN DRESDEN<br />

<strong>Regionale</strong> <strong>Immobilienzentren</strong> <strong>Deutschland</strong> | <strong>2011</strong><br />

2008 2009 2010e <strong>2011</strong>e<br />

Nachfrage<br />

Verfügbares Einkommen<br />

pro Kopf und Monat in Euro<br />

1.173 (-0,7) 1.174 (0,1) 1.183 (0,8) 1.196 (1,1)<br />

Arbeitslosenrate in % 14,0 14,5 14,4 14,4<br />

Einzelhandelsumsatz<br />

in Mio. Euro, zu Preisen von 2000<br />

Angebot<br />

1.833 (2,9) 1.875 (2,3) 1.928 (2,8) 1.956 (1,4)<br />

Handelsfläche in 1.000 qm 824 (0,4) 905 (9,7) 926 (2,4) 951 (2,7)<br />

Handelsfläche pro Kopf in qm<br />

Miete in Euro pro qm<br />

1,6 1,8 1,8 1,8<br />

Top-Lage 98,0 (4,3) 105,0 (7,1) 105,0 (0,0) 106,3 (1,2)<br />

Seiten-Lage 8,0 (0,0) 8,5 (6,3) 8,6 (1,0) 8,7 (1,0)<br />

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research (Zahlen in Klammern in % ggü. Vorjahr)<br />

Steigende Umsätze trotz hoher Arbeitslosigkeit<br />

Bevölkerungswachstum und Tourismus<br />

stützen Mietentwicklung in<br />

<strong>2011</strong>