C. Bestimmung der Kapitalkosten

C. Bestimmung der Kapitalkosten

C. Bestimmung der Kapitalkosten

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Ermittlung <strong>der</strong> Fremdkapitalkosten 71<br />

4. Verbindlichkeiten aus Lieferungen und Leistungen;<br />

5. Verbindlichkeiten aus <strong>der</strong> Annahme gezogener Wechsel und <strong>der</strong> Ausstellung<br />

eigener Wechsel;<br />

6. Verbindlichkeiten gegenüber verbundenen Unternehmen;<br />

7. Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis<br />

besteht;<br />

8. Sonstige Verbindlichkeiten,<br />

davon aus Steuern, davon im Rahmen <strong>der</strong> sozialen Sicherheit.<br />

D. Rechnungsabgrenzungsposten.<br />

Rückstellungen sind Bilanzposten für ungewisse Verbindlichkeiten, also wirtschaftliche<br />

Verpflichtungen, die dem Grunde nach (ob?), des Auszahlungszeitpunktes<br />

(wann?) o<strong>der</strong> <strong>der</strong> Höhe nach (wie viel?) noch nicht bestimmt sind. Rückstellungen<br />

beinhalten generell keine Verpflichtung, Zinsen zu bezahlen.<br />

Allerdings werden die Pensionsrückstellungen sowohl handels- als auch steuerrechtlich<br />

abgezinst und <strong>der</strong> entsprechende Barwert bilanziert. Ob <strong>der</strong> Ansatz <strong>der</strong><br />

gesetzlich vorgegebenen Zinssätze betriebswirtschaftlich sinnvoll und/o<strong>der</strong> richtig ist,<br />

wird kontrovers diskutiert (vgl. z.B. Drukarcyk, Hachmeister, Herter, Günther).<br />

Unter den Verbindlichkeiten befinden sich solche, die keine Zinsansprüche bedingen.<br />

Dazu gehören erhaltene Anzahlungen auf Bestellungen, Verbindlichkeiten<br />

aus Lieferungen und Leistungen und sonstige Verbindlichkeiten aus Steuern und<br />

im Rahmen <strong>der</strong> sozialen Sicherheit. Dabei wird häufig diskutiert, ob <strong>der</strong> aus den<br />

gewährten Lieferantenkrediten gewährte Skonto nicht als (teures) Zinsäquivalent<br />

zu berücksichtigen wäre.<br />

Lieferantenkredite sind zwar teuer, sie führen jedoch zu keinen Zinszahlungen,<br />

son<strong>der</strong>n min<strong>der</strong>n die Earnings Before Interest and Taxes (EBIT). Eine Berücksichtigung<br />

in den <strong>Kapitalkosten</strong> würde damit zur doppelten Verrechnung führen.<br />

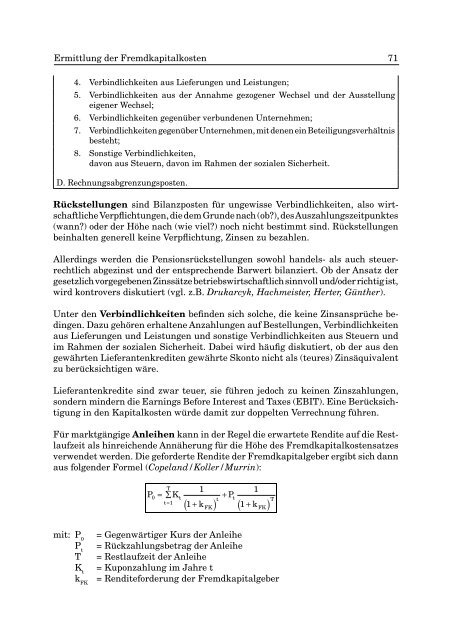

Für marktgängige Anleihen kann in <strong>der</strong> Regel die erwartete Rendite auf die Restlaufzeit<br />

als hinreichende Annäherung für die Höhe des Fremdkapitalkostensatzes<br />

verwendet werden. Die gefor<strong>der</strong>te Rendite <strong>der</strong> Fremdkapitalgeber ergibt sich dann<br />

aus folgen<strong>der</strong> Formel (Copeland/Koller/Murrin):<br />

T<br />

P = ∑K<br />

0<br />

t=<br />

1<br />

t<br />

1<br />

1<br />

+ P<br />

t t<br />

( 1 + k FK)<br />

( 1 + k FK)<br />

mit: P = Gegenwärtiger Kurs <strong>der</strong> Anleihe<br />

0<br />

P = Rückzahlungsbetrag <strong>der</strong> Anleihe<br />

t<br />

T = Restlaufzeit <strong>der</strong> Anleihe<br />

K = Kuponzahlung im Jahre t<br />

t<br />

k = Renditefor<strong>der</strong>ung <strong>der</strong> Fremdkapitalgeber<br />

FK<br />

T