5.2 Kommissionierung

5.2 Kommissionierung

5.2 Kommissionierung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

86 5. Lagerwirtschaft<br />

<strong>5.2</strong> <strong>Kommissionierung</strong><br />

Nach einer VDI-Richtlinie hat das Kommissionieren das Ziel, aus einer Gesamtmenge<br />

von Gütern (Sortiment) Teilmengen aufgrund von Anforderungen (Aufträge) zusammenzustellen.<br />

1 Kommissionieren ist eine Tätigkeit im Lager sowohl der Industrie- als auch<br />

der Großhandelsunternehmen; sie umfasst die Entnahme und das Sammeln von Waren,<br />

Artikeln, Materialien u. dgl., den Transport der gesammelten Waren bzw. Artikel und die<br />

Bereitstellung für den Verkauf, für den Versand, für die Verpackung oder für die Abholung<br />

bzw. für den Transport.<br />

Grundlage der <strong>Kommissionierung</strong> sind Anforderungen bzw. Aufträge. In der Industrie stehen<br />

die Aufträge im Zusammenhang mit dem System der Produktionsplanung und -steuerung<br />

(PPS); die Produktionsplanung verlangt u.a. die Bereitstellung von Material. Im Großhandel<br />

liegt der <strong>Kommissionierung</strong> ein Auftrag oder eine Bestellung eines Wiederverkäufers<br />

(Einzelhändlers) oder eines Weiterverwenders zu Grunde.<br />

Kommissionierer können Menschen oder Maschinen sein. Nach der Bedeutung des Kommissionierers<br />

bei der Entnahme werden folgende Methoden der Entnahme unterschieden:<br />

1. Mann zur Ware: Der Kommissionierer begibt sich zum Lagerplatz und entnimmt die<br />

Ware, den Artikel, das Material u. dgl. und legt ihn bzw. es in den Sammelbehälter. Diese<br />

Entnahme ist i.d.R. ohne Hilfsmittel, d.h. manuell, möglich. Manuelle Entnahme ist besonders<br />

häufig bei leichten Artikeln von geringem Umfang, die vom Lagergang einfach<br />

zu greifen sind, deshalb kommt die Mannzurware-Methode nur bei horizontalem Entnahmeweg<br />

in Betracht.<br />

Der besondere Vorteil dieser Methode liegt in ihrer relativ hohen Flexibilität. Sie eignet<br />

sich eher für relativ geringe Entnahmemengen und für Eilaufträge.<br />

2. Ware zum Mann: Der Behälter o. Ä., der die Artikel enthält, wird vom Lagerplatz, an dem<br />

er untergebracht ist, zum Kommissionierer transportiert; der Kommissionierer entnimmt die<br />

erforderliche Menge des Artikels; der Behälter wird danach zum Lagerplatz zurückgebracht.<br />

Eilaufträge lassen sich nicht ausführen; Durchlaufzeiten sind relativ lang.<br />

Die Warezummann-Methode findet sich vor allem bei Hochregallagern und sonstigen<br />

Lagersystemen; der Entnahmeweg ist also sowohl horizontal als auch vertikal, d.h. zweidimensional,<br />

zur Einlagerung und Auslagerung werden Hilfsmittel und automatische Fördereinrichtungen<br />

benötigt. Dies weist einerseits auf den erheblichen Mittelbedarf für die<br />

Einrichtung, andererseits aber auch auf Möglichkeiten zur Personaleinsparung hin.<br />

Die <strong>Kommissionierung</strong> kann sich auf Aufträge – Einzelaufträge und Auftragsserien – beziehen;<br />

wenn für einen Einzelauftrag kommissioniert wird, liegt eine einstufige <strong>Kommissionierung</strong><br />

vor; wenn sich die <strong>Kommissionierung</strong> auf eine Serie von Aufträgen bezieht,<br />

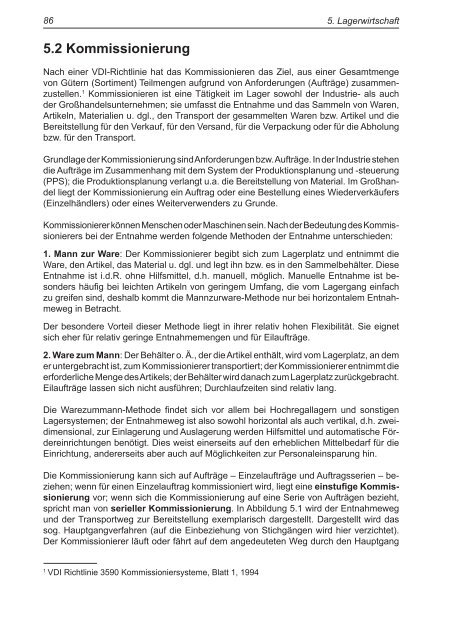

spricht man von serieller <strong>Kommissionierung</strong>. In Abbildung 5.1 wird der Entnahmeweg<br />

und der Transportweg zur Bereitstellung exemplarisch dargestellt. Dargestellt wird das<br />

sog. Hauptgangverfahren (auf die Einbeziehung von Stichgängen wird hier verzichtet).<br />

Der Kommissionierer läuft oder fährt auf dem angedeuteten Weg durch den Hauptgang<br />

1 VDI Richtlinie 3590 Kommissioniersysteme, Blatt 1, 1994

<strong>5.2</strong> <strong>Kommissionierung</strong><br />

des Lagers und entnimmt auftragsgemäß die Artikel, sammelt sie in einem Korb oder<br />

ähnlichem Behälter und transportiert sie zum Bereitstellungsplatz.<br />

Wareneingang<br />

�<br />

<strong>Kommissionierung</strong>sweg<br />

Rüstzone Auftragsannahme<br />

�<br />

Bereitstellung<br />

�<br />

�<br />

Waren- und<br />

Materialausgang<br />

Abb. 5.1: einstufige und serielle <strong>Kommissionierung</strong> – Lagergangverfahren (schematisierte Darstellung)<br />

Die sog. mehrstufige <strong>Kommissionierung</strong> ist artikelbezogen. Kommissioniert wird gleichzeitig<br />

für mehrere Aufträge. Dazu werden die Artikel der Aufträge zusammengefasst. Nach<br />

Entnahme werden sie auftragsbezogen wieder zusammengestellt.<br />

Gelegentlich ist es möglich, einen Auftrag so zu zerlegen, dass die <strong>Kommissionierung</strong> in<br />

zwei verschiedenen Lagern oder Lagerbereichen gleichzeitig stattfinden kann. Diese sog.<br />

parallele <strong>Kommissionierung</strong> kann sowohl einstufig als auch mehrstufig sein. Vor allem<br />

die mehrstufige parallele <strong>Kommissionierung</strong> ist fehleranfällig und wird selten praktiziert.<br />

87

88 5. Lagerwirtschaft<br />

Im Großhandel werden die <strong>Kommissionierung</strong>sunterlagen aufgrund der Bestellung durch<br />

den Einzelhändler oder sonstigen Weiterverwender zusammengestellt. Im Allgemeinen<br />

werden die einzelnen Positionen automatisch auf Etiketten gedruckt, die der Kommissionierer<br />

bei Entnahme auf die Artikel klebt. Die so gekennzeichneten einzelnen Artikel<br />

können dem Auftrag zugeordnet werden.<br />

einstufige<br />

<strong>Kommissionierung</strong><br />

Auftragsbezug<br />

5.3 Lagerorganisation<br />

5.3.1 Lagerarten und -typen<br />

Aufträge<br />

<strong>Kommissionierung</strong><br />

serielle<br />

<strong>Kommissionierung</strong><br />

Artikelbezug<br />

mehrstufige<br />

<strong>Kommissionierung</strong><br />

Für die Wahl der Lagerart sind u.a. folgende Kriterien entscheidend:<br />

• Funktionen bzw. Ziele der Lagerhaltung,<br />

• Kosten der Lagerhaltung, das sind die Lagerkosten i.e.S. und die Kosten der Kapitalbindung,<br />

• die Höhe der Bestandshaltung,<br />

• die Art des Lagerguts,<br />

• Transportwege.<br />

Die folgenden Lagerarten werden durch die Ziele, die mit ihnen verfolgt werden, wesentlich<br />

bestimmt. Diese Lager werden deshalb auch als zielorientierte Lager bezeichnet.<br />

• Reservelager – Sicherung angemessener Verkaufs- und Lieferfähigkeit,<br />

• Sammellager – Aufnahme großer Mengen zum Ausgleich starker Beschaffungsschwankungen,<br />

• Verteilungslager – Ausgleich von Absatzschwankungen,<br />

• Manipulationslager – Verbesserung oder Veredelung des Produkts,<br />

• Umschlaglager – kurzfristige Aufnahme des Lagerguts vor Weitertransport,

5.3 Lagerorganisation<br />

• Spekulationslager – Bestand wird aus spekulativen Gründen gehalten, z.B. wegen<br />

der Erwartung eines Preisanstiegs,<br />

• Normallager – Berücksichtigung üblicher Beschaffungs- und Absatzschwankungen.<br />

5.3.1.1 Lagerart nach Lagerordnung<br />

Die Lagerung von Gütern u.dgl. ist grundsätzlich sowohl im Freiplatz- als auch im Festplatzsystem<br />

möglich.<br />

Beim Freiplatzsystem werden die Waren auf derzeitig freien Lagerplätzen untergebracht.<br />

Diese Lagerung wird auch als chaotische Lagerhaltung bezeichnet. Der Lagerplatz ist<br />

durch eine Lagerplatznummer zu kennzeichnen. Lagerung im Freiplatzsystem ist typisch<br />

für Hochregallager. Insbesondere in diesem Fall setzt die Lagerführung Computerunterstützung<br />

voraus. Beim Festplatzsystem hat jeder Artikel u.dgl. seinen festen Lagerplatz,<br />

der auch auf Dauer für sie reserviert bleibt, auch wenn er zeitweilig nicht genutzt wird.<br />

Beide Systeme haben Vor- und Nachteile. Vorteile des Freiplatzsystems sind z.B. neben<br />

der besseren Ausnutzung der Lagerkapazität der geringere Platzbedarf und die schnellere<br />

Einlagerung. Nachteilig kann z.B. sein, dass die Einlagerung gleicher Waren bzw. Artikel<br />

auf getrennten Lagerplätzen evtl. zu Verzögerungen bei Entnahmen führt.<br />

Mithilfe eines Lagerplatznummernsystems wird das Auffinden des Lagergutes erleichtert.<br />

Die Ziffernfolge einer Lagerplatznummer gibt das Lager, das Regal, die Regalebene und<br />

das Lagerfach an. (Die Lagernummer 01 02 03 04 bedeutet z.B. erstes Lager, zweites<br />

Regal, dritte Regalebene, viertes Lagerfach.)<br />

Der besondere Vorteil des Festplatzsystems liegt darin, dass Entnahmehäufigkeiten und<br />

die Optimierung der Transportwege berücksichtigt werden können. Nachteilig könnte sein,<br />

dass bei geringem Lagerbedarf der reservierte Lagerplatz nicht optimal genutzt wird, und<br />

bei höherem Bedarf der Lagerraum nicht ausreicht und eine neue Lagerplatzordnung<br />

erforderlich wird.<br />

5.3.1.2 Lagerart nach Standort<br />

Nach ihrem Standort lassen sich zentrale und dezentrale Lager unterscheiden. Zentrale<br />

Lagerung bedeutet räumliche Zusammenfassung der Lager gleicher Art. Dezentrale<br />

Lagerung ist die räumliche Trennung der Lager gleicher Art.<br />

Die Vorteile der zentralen Lagerung sind u.a.<br />

• die große Übersichtlichkeit,<br />

• die geringen Raum- und Verwaltungskosten,<br />

• die einfachen Bestands- und Bewegungskontrollen,<br />

• der schnelle (weil zentrale) Datenzugriff.<br />

89

90 5. Lagerwirtschaft<br />

Nachteile liegen möglicherweise in den längeren Transportwegen, die höhere Transportkosten<br />

verursachen, außerdem können bei längeren Transportwegen Störungen der<br />

Lieferungen auftreten.<br />

Vorteile der dezentralen Lagerung sind u.a.<br />

• Kundennähe,<br />

• kürzere Transportwege,<br />

• geringere Transportkosten,<br />

• evtl. geringere Störungen bei Lieferungen.<br />

Nachteile sind u.a.<br />

• geringe Übersichtlichkeit,<br />

• hohe Raum- und Verwaltungskosten,<br />

• schwierigere Bestands- und Bewegungskontrollen.<br />

5.3.1.3 Lagerart nach Eigentum des Lagers<br />

Bei einem Eigenlager ist der Abnehmer der Waren Eigentümer der Lager bzw. der Lagerräume,<br />

in denen das angelieferte Gut eingelagert wird. Bei einem Fremdlager sind<br />

die Lager bzw. die Lagerräume Eigentum eines Dritten. Der Abnehmer der Waren nimmt<br />

also die Dienste eines Lagerhalters in Anspruch.<br />

Häufig sind Mischformen. Bestimmte Waren bedürfen besonderer Lagerung. Wenn der<br />

Käufer nicht über entsprechende Lagerungsmöglichkeiten verfügt, bringt er sie in einem<br />

Fremdlager, alle anderen Materialien im Eigenlager unter.<br />

Bei der Unterscheidung von Eigen- und Fremdlager nimmt das Konsignationslager eine<br />

Sonderstellung ein.<br />

Bei einem Konsignationslager gehört das Lagergut dem Lieferer, es wird allerdings beim<br />

Abnehmer gelagert. Der Abnehmer kann bei Bedarf entnehmen; abgerechnet wird i.d.R.<br />

monatlich. Der Abnehmer bindet kein Kapital und verfügt schnell über die Ware. Der Lieferer<br />

bindet einen Kunden und spart evtl. Auftragsabwicklungskosten.<br />

Der Lagerhalter ist ein selbstständiger Kaufmann, der gewerbsmäßig die Lagerung und<br />

Aufbewahrung von Gütern für andere übernimmt.<br />

Die Inanspruchnahme eines Fremdlagers soll vor allem der Minimierung von Kosten und<br />

der Verminderung von Risiken dienen. Im Einzelnen können u.a. folgende Gründe für die<br />

Inanspruchnahme eines Fremdlagers bestehen:<br />

• Ein Eigenlager wird zu teuer.<br />

• Der Lagerbedarf ist nur vorübergehend.<br />

• Das Fremdlager verfügt über Einrichtungen zur speziellen Lagerung.

5.3 Lagerorganisation<br />

• Das Fremdlager bietet besondere Dienste an, z.B. Pflege des Lagerguts, Verpackung,<br />

Versand.<br />

5.3.1.4 Lagerart nach warenspezifischen Anforderungen des<br />

Lagerguts<br />

Das Lagergut eines Handelsbetriebes stellt unterschiedliche Anforderungen an die Lagerung.<br />

So verlangt z.B. hochwertiges, verderbliches Lagergut die Unterbringung in geschlossenen<br />

Lagern, evtl. sogar in Speziallagern; bestimmtes Verpackungsmaterial kann<br />

in offenen oder halboffenen Lagern gelagert werden.<br />

Die meisten Waren werden in geschlossenen Lagern untergebracht. Geschlossene Lager<br />

verfügen nicht über spezielle Lagereinrichtungen. Sie enthalten lediglich die üblichen<br />

Geräte für den Transport, für die Einlagerung, für die Entnahme, für die Materialprüfung<br />

u. Ä. Geschlossene Lager können ein- und mehrgeschossig sein.<br />

Zu den geschlossenen Lagern i.w.S. zählen auch die Speziallager. Bestimmte Rohstoffe<br />

erfordern spezielle Lagereinrichtungen zur Trocknung, zur temperierten Lagerung usw.;<br />

auch für flüssige und gasförmige Materialien usw. gibt es Speziallager.<br />

Bei offenen Lagern handelt es sich um Lagerplätze, die lediglich umzäunt sind. Sie eignen<br />

sich nur zur Lagerung solcher Güter, die durch Witterungseinflüsse nicht zerstört werden,<br />

dazu zählen z.B. Baumaterialien.<br />

Halboffene Lager sind überdachte Lagerflächen, die sich zur Unterbringung von Gütern<br />

eignen, bei denen Qualitätsminderungen durch diese Lagerung nicht zu befürchten sind,<br />

dazu zählen z.B. Paletten u.Ä.<br />

Lagerarten<br />

Unterscheidungen<br />

Lagerordnung Standort<br />

Eigentum<br />

Freiplatzlagerung<br />

Festplatzlagerung<br />

zentrale<br />

Lagerung<br />

dezentrale<br />

Lagerung<br />

Eigenlager<br />

Fremdlager<br />

warenspezif.<br />

Anforderungen<br />

geschlossene<br />

Lager<br />

offene<br />

Lager<br />

halboffene<br />

Lager<br />

Speziallager<br />

91

92 5. Lagerwirtschaft<br />

5.3.2 Lagereinrichtung und Lagerhilfsmittel<br />

Folgende Faktoren bestimmen u.a. die Art der Lagereinrichtung bzw. die Auswahl der<br />

Einrichtungsgegenstände:<br />

• Art des Lagerguts,<br />

• optimale Ausnutzung von Lagerfläche und -raum,<br />

• Gestaltung der Transportwege für Einlagerung und Entnahme,<br />

• Arbeit am Lagergut (Manipulation, Kontrolle, Pflege),<br />

• Qualifikation des Lagerpersonals.<br />

Folgende Arten von Lagereinrichtungen werden im Allgemeinen für eine zweckmäßige<br />

und funktionierende Lagerhaltung benötigt:<br />

• Regale,<br />

• Lagerhilfsmittel (Ladehilfsmittel, Förderhilfsmittel),<br />

• Lagerhilfsgerät,<br />

• materialspezifische Sondereinrichtungen.<br />

Folgende Regalsysteme können unterschieden werden:<br />

• Durchlaufregale sind von zwei Seiten zugänglich und tragen so dazu bei, dass die<br />

zuerst eingelagerten Waren auch zuerst entnommen werden. Ladenhüter werden vermieden.<br />

• Compactregale bestehen aus Regaleinheiten, die erforderlichenfalls auseinander geschoben<br />

werden können. Sie kommen damit wachsendem Lagerbedarf entgegen.<br />

• Paternosterregale lassen sich für die Einlagerung und die Entnahme in vertikaler<br />

Richtung bewegen. Sie gestatten eine bessere Raumausnutzung.<br />

• Palettenregale. Beladene Paletten werden in Regale eingestellt oder übereinander<br />

gestapelt.<br />

• Fachregale.<br />

Als Lagerhilfsmittel werden Mittel zur Zusammenfassung von Gütern zu Lager- oder Ladeeinheiten<br />

bezeichnet, die das Lagergut tragen, z.B. Paletten, tragen und umschließen,<br />

z.B. Behälter, tragen, umschließen und abschließen, z.B. Container. 2<br />

Lagerhilfsmittel dienen zunächst der Lagerung und dem Schutz der Materialien. Da sie<br />

gleichzeitig auch für den Transport genutzt werden, tragen sie zur Verringerung von Transport-,<br />

Lade- und Verpackungskosten bei. (Wegen der verschiedenen Funktionen werden<br />

sie sowohl in der Praxis als auch in der Literatur unterschiedlich bezeichnet, häufig ist z.B.<br />

die Bezeichnung Förderhilfsmittel, weil sie auch dem Materialfluss im Betrieb dienen.)<br />

Als Lagerhilfsgerät werden die Geräte zum Prüfen, Wiegen, Messen, Manipulieren, Pflegen<br />

des Lagerguts bezeichnet.<br />

2 Vgl. Koether u.a., Taschenbuch der Logistik, S. 366 ff.

5.3 Lagerorganisation<br />

Materialspezifische Sondereinrichtungen sind z.B. Kühlräume, Trockenräume, Belüftungseinrichtungen<br />

u.Ä.<br />

Regalsysteme Lagerhilfsmittel Lagerhilfsgerät<br />

Durchlaufregale<br />

Compactregale<br />

Paternosterregale<br />

Palettenregale<br />

Fachregale<br />

Lagereinrichtungen<br />

tragende<br />

tragende und<br />

umschließende<br />

tragende,<br />

umschließende,<br />

abschließende<br />

Sondereinrichtungen<br />

Packmittel sind Umhüllungen des Lagergutes aus Papier, Karton und Pappe, aus Glas,<br />

Kunststoff und Metall u.Ä.; sie sollen die Lagerfähigkeit des Gutes fördern. (Sie dienen<br />

aber auch der Versand- und Verkaufsfähigkeit.) Bei der Auswahl von Packmitteln spielen<br />

nicht nur die Anforderungen des Lagergutes, sondern auch die Entsorgungsmöglichkeiten<br />

des Packmaterials eine bedeutende Rolle.<br />

Packmittel sind z.B.<br />

• Beutel aus Papier oder Kunststoff,<br />

• Kasten aus Holz oder Kunststoff, ohne Deckel, stapelbar,<br />

• Kiste aus Holz oder Pappe, mit Boden fest verbundene Seitenteile und Deckel,<br />

• Schachtel aus Pappe, verschließbar (auch als „Karton“ bezeichnet),<br />

• Flasche aus Glas oder Kunststoff,<br />

• Dose aus Metall.<br />

Verpackung erfüllt mehre Funktionen: Schutz-, Lager-, Transport- und Informationsfunktion.<br />

Die Verpackung schützt einerseits das Material auf dem Transport, während der Lagerung,<br />

bei der Entnahme usw. vor Einflüssen auf die Qualität und auf die Quantität sowie vor<br />

Beschädigungen; bei gefährlichen Gütern schützt sie auch den Menschen und die Umwelt<br />

(Schutzfunktion). Mithilfe der Verpackung kann die Lagerung rationalisiert werden, das<br />

Material wird durch die Verpackung stapelbar, die Verpackung bestimmt die Entnahmeeinheit<br />

(Lagerfunktion).<br />

93

94 5. Lagerwirtschaft<br />

Die Verpackungseinheiten bilden auch die Transporteinheiten. Dadurch können die Materialien<br />

einfacher transportiert werden; die Transporteinrichtungen werden optimal ausgelastet<br />

(Transportfunktion). Durch entsprechende Aufschriften auf den Verpackungen<br />

wird informiert über die Ware, die Behandlung, erforderliche Vorsichtsmaßnahmen, Identifikation<br />

usw. (Informationsfunktion). Im SB-Einzelhandel hat die Informationsfunktion<br />

eine besondere Bedeutung; durch die Aufschrift kann sich der Kunde über den Artikel<br />

informieren; sie unterstützt die Präsentation und den Verkauf.<br />

Durch die Rationalisierung der Verpackung sollen logistische Abläufe vereinfacht und<br />

beschleunigt werden. Die Rationalisierung betrifft sowohl die Verpackungsvorgänge als<br />

auch das Verpackungsmaterial. 3<br />

Folgende Maßnahmen können der Rationalisierung dienen:<br />

• Standardisierung des Verpackungsmaterials und Vermeidung einer Vielzahl von Verpackungsgrößen,<br />

Verwendung von Standardkartons; Normcontainer, Standardpaletten<br />

usw.,<br />

• Vereinheitlichung der Aufschriften, und zwar sowohl hinsichtlich des Inhalts der Angaben<br />

(z.B. Artikelnummer, Hinweise auf Qualität und Quantität) als auch des Aufschriftenfeldes<br />

(Platz und Umfang),<br />

• Anwendung der vereinheitlichten Aufschriften auf der gesamten logistischen Kette,<br />

vom Lieferanten über den Logistikdienstleister und den innerbetrieblichen Transport<br />

bis zur Einlagerung und der Verwendung (z.B. Entnahme) und Weitertransport zum<br />

Bearbeitungsstelle, sodass Umpackungen, neue Codierungen u.Ä. nicht anfallen,<br />

• Verwendung des EAN-Strichcodes auf Verpackungen für Lebensmittel.<br />

Verpackung<br />

Packmittel Funktionen<br />

Umhüllungen Schutz<br />

Lager<br />

Transport<br />

Information<br />

Rationalisierung<br />

Standardisierung<br />

Vereinheitlichung<br />

der Aufschriften<br />

Kennzeichnung<br />

der Packstücke<br />

EAN-Strichcode<br />

3 Zur Ergänzung dieses Themenbereichs wird auf 3.2.4 Efficient Unit Loads verwiesen.

5.3 Lagerorganisation<br />

5.3.3 Lagersteuerung und -verwaltung<br />

Das Ziel der Lagersteuerung und -verwaltung ist der störungsfreie, termingerechte und<br />

überprüfbare Warenfluss im Lager bei minimalen Kosten. Die optimale Gestaltung des<br />

Warenflusses setzt mindestens Folgendes voraus:<br />

• Die anforderungsgerechte Dimensionierung der Kapazitäten (des gesamten Lagers,<br />

der einzelnen Lagerzonen und Lagerplätze usw.) und der Lagerhilfsmittel (innerbetriebliche<br />

Transporteinrichtungen usw.),<br />

• die Abstimmung einzelner Logistikleistungen aufeinander mithilfe eines Informationssystems,<br />

• die exakte und transparente Bestandsrechnung.<br />

Lagersteuerung und -verwaltung beziehen sich auf folgende Bereiche:<br />

• Einlagerung, dazu zählen Wareneingang, Identifizierung, Positionierung, körperliche<br />

Einlagerung,<br />

• Auslagerung des Materials, dazu zählen Auftragsvorbereitung, <strong>Kommissionierung</strong>,<br />

Warenausgang, Entsorgung, Fortbewegung,<br />

• Erfassung der Lagerbewegungen und Überwachung des Bestands durch die Rechnungssysteme.<br />

4<br />

Die Aufgaben der Lagersteuerung und -verwaltung werden im Allgemeinen von einem Lagerverwaltungssystem<br />

(LVS) ausgeführt. Als LVS bezeichnet man die Anwendungssoftware,<br />

die die Lagerprozesse steuert und verwaltet. Diese Prozesse stehen im Zusammenhang<br />

mit der Einlagerung, der Auslagerung und den Rechnungssystemen.<br />

Das Lagerverwaltungssystem (LVS) soll zur optimalen Gestaltung des Materialflusses<br />

durch die Lösung folgender Aufgaben beitragen: 5<br />

• Optimierung der Reihenfolge von Einlagerungs- und Auslagerungsaufträgen,<br />

• Zuordnung von Einlagerungsaufträgen zu Leerflächen,<br />

• Zuordnung von Auslagerungsaufträgen zu Ladeeinheiten,<br />

• Veranlassung und Überwachung von Fahranweisungen für die Regalförderzeuge,<br />

• reibungslose Identifikation und Kontrolle der Ein- und Auslagerung von Lagerhilfsmitteln,<br />

• Führung des Lagerspiegels (Angabe der Leerfächer und der belegten Fächer),<br />

• Regelung der Transportvorgänge,<br />

• Regelungen des Einsatzes von Mensch und Technik.<br />

4 in Anlehnung an Ehrmann: Logistik, S. 380 ff.<br />

5 vgl. hierzu: Ehrmann: Logistik, S. 378 f. und Schulte, C.: Logistik, S. 239 f.<br />

95

96 5. Lagerwirtschaft<br />

Zur Lagersteuerung werden DV-Programme genutzt. Bei der bisher angewandten Technik<br />

wurde die Lagersteuerung auf einem Rechner realisiert. Im Allgemeinen werden heute PC-<br />

Netzwerke zur Lösung der Steuerungsaufgaben eingesetzt. Dabei werden die Aufgaben der<br />

Lagersteuerung auf mehrere Rechner verteilt, die in einer dreistufigen Rechnerhierarchie<br />

miteinander verbunden sind.<br />

Der Lagerverwaltungsrechner fungiert bei geeigneter Software als Zentralrechner, der in<br />

einem PC-Netzwerk untergeordnete Steuerungssysteme koordiniert.<br />

Der Lagerverwaltungsrechner verwaltet die Basisdaten, die für die Lagersteuerung und<br />

-verwaltung benötigt werden; dazu zählen z.B. Lieferantendaten, Lagerinformationen,<br />

Lagerbereichsdaten, Artikelstammdaten usw. Darüber hinaus laufen über den Lagerverwaltungsrechner<br />

Programme zur Datenauswertung und -analyse.<br />

Lagerwaltung und -steuerung<br />

Bereiche<br />

Einlagerung Auslagerung<br />

Ausführung<br />

Erfassung der<br />

Lagerbewegungen<br />

Rechnungssysteme<br />

5.4 Lagerbestands- und Lagerverbrauchsrechnung<br />

5.4.1 Bestandsrechnung<br />

5.4.1.1 Bestandsermittlung (Inventur)<br />

Aufgabe der Bestandsrechnung ist es, Warenbestände usw. mengen- und wertmäßig zu<br />

erfassen und auszuweisen. Die Ergebnisse der Bestandsrechnungen dienen in besonderem<br />

Maße der Bestandsplanung.<br />

§ 240 HGB schreibt dem Kaufmann vor, dass er für das Ende jedes Geschäftsjahres sein<br />

gesamtes Vermögen und seine Schulden in einer Aufstellung erfasst. Die Vermögensgegenstände<br />

sind dabei zu bezeichnen und zu bewerten. Dazu müssen auch die Warenbestände<br />

zu diesem Stichtag (Jahresende) ermittelt und bewertet werden. Die Bestände werden<br />

deshalb gezählt, gewogen und gemessen, d.h. es findet eine körperliche Bestandsaufnahme<br />

statt, die bekanntlich gerade in Handelsbetrieben häufig Probleme aufwirft.<br />

LVS

5.4 Lagerbestands- und Lagerverbrauchsrechnung<br />

Diese Bestandsaufnahme bezeichnet man als Inventur, da sie zu einem Stichtag vorgenommen<br />

wird, als Stichtagsinventur. Das Ergebnis der Inventur, das Verzeichnis der<br />

aufgenommenen Vermögens- und Schuldenteile, ist das Inventar.<br />

Ursprünglich war nur die Stichtagsinventur als Inventur zugelassen. Ihre Vorteile liegen in<br />

ihrer zeitlich engen Beziehung zur Bilanzierung; die Erstellung der Bilanz kann unmittelbar<br />

an ein Inventar anschließen, das sich aus einer gerade abgeschlossenen körperlichen Bestandsaufnahme<br />

ergeben hat. Man sagt ihr auch besondere Genauigkeit nach. Das kann<br />

aber nur für Betriebe gelten, deren Lagerbuchführung keine anderen (ordnungsmäßiger<br />

Buchführung entsprechenden) Verfahren zur Feststellung der Bestände anwendet bzw.<br />

anwenden kann, also für kleine Betriebe und vor allem für Einzelhandelsbetriebe.<br />

Gerade Einzelhandelsbetriebe machen auch die Nachteile der Stichtagsinventur deutlich.<br />

Sie führt nämlich zu erheblicher Arbeitsanhäufung zu bestimmten Zeiten und gelegentlich<br />

zu Betriebsunterbrechungen an Inventurtagen. Nachteilig kann auch sein, dass ungeschultes<br />

Personal für die Inventur eingesetzt werden muss.<br />

Die Stichtagsinventur, d.h. die körperliche Bestandsaufnahme zum Geschäftsjahresschluss,<br />

kann nach § 241 Ab. 3 HGB unter bestimmten Bedingungen entfallen. Die Bestände und<br />

ihre Werte müssen dann allerdings zum Geschäftsjahresschluss durch andere Verfahren,<br />

die den Erfordernissen ordnungsgemäßer Buchführung entsprechen, festgestellt werden.<br />

Die Fortschreibungen im Rahmen der beschriebenen Verfahren erlauben diese genaue<br />

Festlegung der Bestände zum Stichtag: Ein ermittelter Bestand wird um entsprechende<br />

Zu- und Abgänge vermehrt bzw. vermindert (Skontration), sodass sich der neue Bestand<br />

ergibt. Der sich so zum Stichtag ergebende Bestand wird bewertet. Bei entsprechender<br />

Organisation der Verfahren ist der jeweilige Bestand immer (zumindest mengenmäßig)<br />

feststellbar.<br />

Diese Art der Inventur bezeichnet man als permanente Inventur. Die permanente Inventur<br />

ist also eine Inventur durch Skontration. Erforderlich ist jedoch, dass durch eine körperliche<br />

Bestandsaufnahme mindestens einmal im Jahr die Buchbestände überprüft werden; diese<br />

Aufnahme muss aber nicht mehr zum Schluss des Geschäftsjahres erfolgen.<br />

Beim Abschluss müssen allerdings die Bestände mit Mengen und Werten aufgelistet<br />

sein. Dieser Teil des Inventars zum Jahresabschluss kann entfallen, es genügt, wenn ein<br />

besonderes Inventarverzeichnis vorliegt, das aus einer körperlichen Bestandsaufnahme<br />

stammt, die in dem Zeitraum von drei Monaten vor und zwei Monaten nach dem Stichtag<br />

durchgeführt wurde.<br />

Vorgeschrieben ist eine körperliche Bestandaufnahme im Jahr. Viele Betriebe führen<br />

aber häufiger solche Überprüfungen der Buchbestände durch.<br />

97

98 5. Lagerwirtschaft<br />

Stichtagsinventur<br />

5.4.1.2 Bestandsbewertung<br />

Bestandsaufnahme<br />

Inventur<br />

permanente Inventur<br />

Inventur durch<br />

Skontration<br />

Ein einfaches, aus der Buchführung bekanntes Beispiel vermag die Bedeutung der Bestandsbewertung<br />

zu veranschaulichen. Mithilfe des bewerteten Inventurbestandes wird<br />

zum Ende des Geschäftsjahres der Warenumsatz zu Einstandspreisen (Wareneinsatz)<br />

ermittelt. Er ergibt sich, wenn von der Summe aus Anfangsbestand und Zugängen der<br />

Schlussbestand abgezogen wird. Die Höhe des Wertansatzes für den Schlussbestand wirkt<br />

sich entsprechend auf den Wert des Wareneinsatzes aus: Bei einer hohen Bewertung des<br />

Schlussbestandes ergibt sich ein niedriger Wert des Wareneinsatzes (und umgekehrt).<br />

Der Wert des Wareneinsatzes beeinflusst wiederum die Höhe des Warenrohgewinns und<br />

damit auch des Reingewinns. Da zudem der Schlussbestand eines Jahres mit dem Anfangsbestand<br />

des Folgejahres identisch ist, zeigt sich auch der Einfluss seiner Bewertung<br />

auf die entsprechenden Berechnungen des Folgejahres. Zur Verdeutlichung kann das<br />

folgende vereinfachte Beispiel dienen:<br />

S Wareneinkaufskonto H<br />

Anfangsbestand<br />

100.000,00<br />

Schlussbestand<br />

lt. Inventur 80.000,00<br />

Zugänge 200.000,00 Wareneinsatz 220.000,00<br />

300.000,00 300.000,00<br />

S Warenverkaufskonto H<br />

Wareneinsatz<br />

zu Einstandspr. 220.000,00<br />

Umsatz<br />

(Verkaufspr.) 80.000,00<br />

Rohgewinn 90.000,00<br />

310.000,00 310.000,00<br />

Abb. <strong>5.2</strong> Ermittlung des Rohgewinns (schematische Darstellung)

5.4 Lagerbestands- und Lagerverbrauchsrechnung<br />

Das Beispiel zeigt, dass die Bewertung des Warenbestands mittelbaren Einfluss auf die<br />

Höhe des Rohgewinns und auf entsprechende Berechnungen des Folgejahres hat.<br />

Der Gesetzgeber, vor allem der Steuergesetzgeber, nimmt über verschiedene Vorschriften<br />

Einfluss auf die Bewertung.<br />

5.4.1.2.1 Grundsätze der Bewertung<br />

Grundsätzlich gilt die Forderung nach einer Einzelbewertung. Die einzelnen Teile des<br />

Gesamtbestandes sind zu erfassen und zu bewerten.<br />

Sammelbewertung (Pauschalbewertung) ist jedoch zulässig, wenn eine Einzelbewertung<br />

nicht möglich ist. Voraussetzung ist, dass die zu bewertenden Waren gleichartig und<br />

vertretbar sind.<br />

Die Bestände müssen i.d.R. zu ihren Anschaffungskosten bewertet werden. Hinzu kommt<br />

jedoch folgender Grundsatz: Bestehen für einen Bestand zwei Werte, nämlich Anschaffungs-<br />

und Tageswert, so ist der niedrigere Wert anzusetzen. Diesen wichtigen Bewertungsgrundsatz<br />

nennt man Niederstwertprinzip.<br />

Grundsätze der Bewertung<br />

Einzelbewertung Sammelbewertung<br />

5.4.1.2.2 Verfahren der Bewertung<br />

Niederstwertprinzip<br />

Als Ansätze für die Bewertung sieht das EStG in § 6 die Anschaffungskosten, die Herstellungskosten<br />

oder den Teilwert vor. Die Anschaffungskosten ergeben sich als Einkaufspreis<br />

abzüglich Rabatt und Skonto zuzüglich Bezugskosten. „Teilwert ist der Betrag, den ein<br />

Erwerber des ganzen Betriebs im Rahmen des Gesamtpreises für das einzelne Wirtschaftsgut<br />

ansetzen würde; dabei ist davon auszugehen, dass der Erwerber den Betrieb<br />

fortführt“ (§ 6 Abs. 1 Ziff. 1 EStG).<br />

Die Bewertung von Warenbeständen nach diesen relativ einfachen Vorschriften stößt<br />

aber auf Schwierigkeiten, wenn Sammelbewertungen erforderlich sind. Häufig stammen<br />

Waren aus verschiedenen Lieferungen, sie werden aber nicht getrennt, sondern vielmehr<br />

vermischt gelagert. Zur Lösung dieses Bewertungsproblems hat die Betriebswirtschaftlehre<br />

einige Verfahren entwickelt (vgl. § 256 HGB).<br />

Bewertung zum Buchbestandspreis<br />

Der Buchbestandspreis ist ein Durchschnittspreis. Er ergibt sich als gewogenes arithmetisches<br />

Mittel aus den Mengen und Werten von Anfangsbestand und Einkäufen.<br />

99

100 5. Lagerwirtschaft<br />

Menge in kg Einstandspreis<br />

je kg in €<br />

Wert in €<br />

Anfangsbestand 300 10,00 3.000,00<br />

Einkauf 400 15,00 6.000,00<br />

Einkauf 150 17,50 2.625,00<br />

Einkauf 225 20,00 4.500,00<br />

Tab. 5.1: Buchbestandspreis<br />

16.125<br />

Durchschnittspreis = = 15<br />

1.075<br />

1.075 16.125,00<br />

Der Buchbestandspreis ist 15 €. Ein Schlussbestand von 500 kg würde demnach mit 7.500 €<br />

anzusetzen sein. Der Bestand ist aber nur dann mit diesem Preis zu bewerten, wenn der<br />

Tageswert nicht niedriger ist.<br />

Bei der Bewertung nach Eingangsdurchschnittspreisen wird ähnlich verfahren; jedoch wird<br />

in die Berechnung der Anfangsbestand nicht einbezogen.<br />

Bei dem im Folgenden dargestellten Verfahren wird der Durchschnittspreis nach jeder<br />

Bestandsveränderung ermittelt (gleitende Durchschnittspreise). Nicht nur die Zugänge (mit<br />

den Einstandspreisen), sondern auch Abgänge (mit den ermittelten Durchschnittspreisen)<br />

werden bei der Berechnung berücksichtigt.<br />

Beispiel:<br />

Menge in kg Einstandspreis<br />

je kg in €<br />

Wert in €<br />

Anfangsbestand 300 10,00 3.000,00<br />

Einkauf 400 15,00 6.000,00<br />

Bestand 700 12,86 9.000,00<br />

Verkauf 450 12,86 5.787,00<br />

Bestand 250 12,85 3.213,00<br />

Einkauf 150 17,50 2.625,00<br />

Bestand 400 14,60 5.838,00<br />

Verkauf 125 14,60 1.825,00<br />

Bestand 275 14,59 4.013,00<br />

Einkauf 225 20,00 4.500,00<br />

Bestand 500 17,03 8.513,00<br />

Tab. <strong>5.2</strong>: Gleitende Durchschnittspreise<br />

Der Anfangsbestand von 300 kg wird mit 10 € bewertet, dieser Einstandspreis ergibt sich<br />

aus dem Vorjahr. Der Wert des Anfangsbestands beläuft sich also auf 3.000 €. Der Einkauf<br />

von 400 kg wird mit 15 € bewertet, dieser Preis ergibt sich aus der Eingangsrechnung; der<br />

Wert des Einkaufs beträgt also 6.000 €. Der sich ergebende Bestand von 700 kg wird mit<br />

einem Durchschnittspreis bewertet, der folgendermaßen errechnet wird:

5.4 Lagerbestands- und Lagerverbrauchsrechnung<br />

3.000 + 6.000 9.000<br />

Durchschnittspreis = = = 12,86<br />

300 + 400 700<br />

Mit dem Durchschnittspreis von 12,86 € wird der folgende Verkauf von 450 kg bewertet;<br />

das Ergebnis ist ein Wert von 5.787,00 €.<br />

Wenn der Tageswert nicht niedriger als 17,03 € je kg ist, ergibt sich für den Schlussbestand<br />

von 500 kg ein Wert von 8.513 €.<br />

101<br />

Das Verfahren mit gleitenden Durchschnittspreisen ist genauer als das reine Buchbestandspreisverfahren.<br />

Beide entsprechen den Grundsätzen ordnungsgemäßer Buchführung<br />

(Einschränkungen gibt es bei hohen Preisschwankungen). Sie sind auch steuerrechtlich<br />

zulässig. Da sie zudem relativ leicht zu handhaben sind, werden sie besonders häufig<br />

angewandt.<br />

Bewertung nach dem Fifo-Verfahren<br />

Bei dem Fifo-Verfahren wird unterstellt, dass die zuerst beschafften Waren auch zuerst<br />

verkauft werden („fifo“ = Abkürzung für first in – first out). Das bedeutet, dass die noch<br />

nicht verkauften Waren – der Bestand – auch die zuletzt eingekauften Waren sind. Dieser<br />

Bestand ist deshalb auch zu den Einstandspreisen der zuletzt gekauften Waren zu<br />

bewerten.<br />

Beispiel:<br />

Menge in kg Einstandspreis<br />

je kg in €<br />

Wert in €<br />

Anfangsbestand 300 10,00 3.000,00<br />

Einkauf 400 15,00 6.000,00<br />

Einkauf 150 17,50 2.625,00<br />

Einkauf 225 20,00 4.500,00<br />

1.075 16.125,00<br />

Tab. 5.3: Fifo-Verfahren und Lifo-Verfahren (Ausgangswerte)<br />

Der Schlussbestand wird mit 500 kg ermittelt. Dieser Bestand hat einen Wert von 9.000 €.<br />

Der Wert ergibt sich nach folgender Rechnung:<br />

Menge in kg Einstandspreis<br />

je kg in €<br />

Wert in €<br />

aus 3. Einkauf 225 20,00 4.500,00<br />

aus 2. Einkauf 150 17,50 2.625,00<br />

aus 1. Einkauf 125 15,00 1.875,00<br />

Schlussbestand 500 9.000,00<br />

Tab. 5.4: Fifo-Verfahren – Bewertung des Schlussbestands<br />

Das HGB sieht dieses Verfahren ausdrücklich vor (vgl. § 256 HGB). Es entspricht bei<br />

sinkenden Preisen den Grundsätzen vorsichtiger Bewertung. Diese Grundsätze werden<br />

jedoch bereits verletzt, wenn der zu bewertende Bestand, der Inventurbestand, mengen-

102 5. Lagerwirtschaft<br />

mäßig größer ist als die zuletzt gekauften Mengen. Auch bei steigenden Preisen könnte<br />

das Fifo-Verfahren angewandt werden, wenn der Inventurbestand nicht größer ist als die<br />

zuletzt gekaufte Warenmenge.<br />

Das Einkommensteuerrecht gestattet die Anwendung des Fifo-Verfahrens nicht. Es ist<br />

nur ausnahmsweise dann zulässig, wenn die angenommene Reihenfolge der Entnahmen<br />

– first in, first out – nachweislich der tatsächlichen entspricht.<br />

Bewertung nach dem Lifo-Verfahren<br />

Bei Anwendung des Lifo-Verfahrens wird angenommen, dass die zuletzt eingekauften<br />

Waren zuerst verkauft wurden („lifo“ = Abkürzung für last in – first out). So kann unterstellt<br />

werden, dass sich der ermittelte Bestand (Inventurbestand) aus dem Anfangsbestand<br />

und evtl. den zuerst gekauften Warenmengen zusammensetzt. Der Bestand ist deshalb<br />

mit den Preisen des Anfangsbestands und evtl. mit den Preisen der ersten Einkäufe zu<br />

bewerten.<br />

Zur Verdeutlichung wird das obige Beispiel fortgeführt. Bei Bestandsaufnahme ergab sich<br />

ein mengenmäßiger Schlussbestand von 500 kg. Dieser Bestand hat einen Wert von 6.000<br />

€. Dieser Wert ergibt sich nach folgender Berechnung:<br />

Menge in kg Einstandspreis<br />

je kg in €<br />

Wert in €<br />

Anfangsbestand 300 10,00 3.000,00<br />

aus 1. Einkauf 200 15,00 3.000,00<br />

Schlussbestand 500 6.000,00<br />

Tab. 5.5: Lifo-Verfahren – Bewertung des Schlussbestands<br />

Handelsrechtlich ist dieses Verfahren zulässig (vgl. § 256 HGB), aber nur dann, wenn die<br />

Preise steigen; bei sinkenden Preisen verstößt die Anwendung gegen das Niederstwertprinzip.<br />

Die Ausführungen der Beispiele für Lifo- und Fifo-Verfahren zeigt die Überlegenheit<br />

des Lifo-Verfahrens bei steigenden Preisen.<br />

Ausnahmsweise ist das Lifo-Verfahren auch steuerrechtlich anwendbar, wenn der Steuerpflichtige<br />

entsprechende Lagerbewegungen nachweist. Bei manchen Lagern kann der<br />

Nachweis relativ problemlos geführt werden, dann nämlich, wenn die Entnahmen nicht<br />

anders möglich sind (z.B. bei einem Kieslager im Baustoffhandel).<br />

Bewertung nach dem Hifo-Verfahren<br />

Die Anwendung der Hifo-Methode setzt die Annahme voraus, dass die am teuersten eingekauften<br />

Waren zuerst verkauft wurden. Der Bestand ist deshalb mit den Einstandspreisen<br />

der billiger eingekauften Waren zu bewerten.<br />

Bei steigenden Preisen bestehen handelsrechtlich keine Bedenken gegen die Anwendung<br />

dieses Verfahrens. Es berücksichtigt in besonderem Maße das Niederstwertprinzip.

5.4 Lagerbestands- und Lagerverbrauchsrechnung<br />

Buchbestandspreis<br />

5.4.2 Verbrauchsrechnungen<br />

Bewertung des Inventurbestands<br />

Verfahren<br />

Fifo Lifo Hifo<br />

Mit den Verbrauchsrechnungen werden die Mengen erfasst, die für einzelne Aufträge<br />

entnommen werden. Bei den Verbrauchsrechnungen werden u.a. die Skontrahierung und<br />

die Inventurmethode angewandt.<br />

Bei der Skontrahierungsmethode wird der Lagerbestand fortgeschrieben, deshalb wird<br />

sie auch als Fortschreibungsmethode bezeichnet. Der in der Lagerkartei der Lagerbuchhaltung<br />

enthaltene Lagerbestand wird um die Zugänge erhöht und um die Abgänge vermindert.<br />

Belege für die Buchung der Zugänge sind die Lieferscheine, für die Buchung der<br />

Abgänge die Entnahmescheine.<br />

Die Entnahmescheine enthalten neben den Angaben zur Art und Menge der entnommenen<br />

Waren und dem Datum der Entnahme auch Hinweise auf die betroffenen Kostenstellen.<br />

Durch die laufenden Buchungen der Ab- und Zugänge ergibt sich jeweils der aktuelle<br />

Buchbestand.<br />

Das für die Skontrahierungsmethode notwendige Belegwesen ist sehr aufwändig. Daneben<br />

hat sie aber folgende Vorteile:<br />

• Der aktuelle Buchbestand kann schnell ermittelt werden.<br />

• Die Methode ist sehr genau.<br />

• Die Methode ist Grundlage der sog. permanenten Inventur.<br />

• Die Zuweisung des Verbrauchs auf die Kostenstellen ist schnell und eindeutig möglich,<br />

da die Belege u.a. die entsprechenden Hinweise enthalten.<br />

Bei der Inventurmethode wird der Verbrauch an Waren mithilfe der Inventurbestände<br />

unter Berücksichtigung der Zugänge ermittelt. Berechnet wird der Verbrauch folgendermaßen:<br />

Anfangsbestand lt. Inventur<br />

+ Zugänge<br />

– Endbestand lt. Inventur<br />

= Verbrauch<br />

103