<strong>Kapitalmarktausblick</strong><strong>August</strong> <strong>2013</strong>Seite 12HouseviewLarry V. AdamElke Speidel-WalzRisiko erhöht trotz Bedenken.Schluss zu, dass die Zinsen leicht steigen und die An -leiheerträge beeinträchtigen könnten.Die dritte Säule, die mithilfe systematischer IndikatorenVeränderungen im Investmentumfeld identifiziert,unterstützt weiterhin den Aufbau von Risikoposi tionenund somit eine leichte Erhöhung der mit Risiken be -hafteten Vermögenswerte.Wertentwicklungenin der Vergangenheitsind kein verlässlicherIndi kator für zukünf -tige Wertentwick -lungen. Es kann keineGewähr über nommenwerden, dass Anlage -ziele erreicht oderErtragserwartungenerfüllt werden.Prognosen sind keinverlässlicher Indikatorfür zukünftige Wert -entwick lungen. Eswird keine Garantiedafür übernommen,dass Prognosen undZiele tatsäch lich ein -treffen. Prognosenbasieren auf Annah -men, Schätzungen,Ansichten und hypo -thetischen Modellenoder Analysen, diesich als falsch heraus -stellen können.Alle drei Säulen sprechen somit für Risikoanlagen, undbei der allgemeinen Diskussion über die Aktienmärkteging es eher um das Aufwärtspotenzial und wenigerdas Potenzial für deutliche Abwärtsrisiken. Allerdingswurden Bedenken geäußert, dass für den Fall einertatsächlichen Reduzierung der QE-Maßnahmen weiter -hin Risiken bestehen, beispielsweise für Liquidität undEmerging-Markets-Anleihen. Das GIC sprach sich daherfür eine leichte Erhöhung des Risikogesamtprofils beiErhöhung der Gesamtliquidität des GIC-Portfolios durcheine Verringerung des Engagements in AnleihenEmerging Markets (- 2 Prozent) und eine Erhöhung desAnteils von Aktien Industrieländer (+2 Prozent) aus.Zeithorizonte für Aktien IndustrieländerWir gehen davon aus, dass Aktien Industrieländerinner halb unseres GIC-Zeithorizonts von einem Monatweiterhin von der jüngsten Dynamik sowie einer Nor -malisierung sowohl in den USA als auch in Europa pro -fitieren werden. Über einen Horizont von drei Mo natennehmen wir gegenüber Aktien Industrieländer aller -dings eine neutralere Haltung ein – teilweise auf grundder häufig zu beobachtenden Schwäche der US-Märkte im September / Oktober und teilweise aufgrundunserer Einschätzung, dass sich die Aktienmärktenoch nicht vollständig normalisiert haben.Anleihen Emerging Markets haben sich in den letztenWochen gut entwickelt, und der Markt ist ausreichendliquide. Wie der Markteinbruch im Juni jedoch deutlichgezeigt hat, reagieren Anleihen Emerging Markets be -sonders stark auf eine drohende Kürzung der QE-Maß -nahmen der Fed. Somit scheint der Zeitpunkt günstig,unsere Allokation in Anleihen Emerging Markets be -reits jetzt angesichts der von der Fed zu erwartendengeldpolitischen Maßnahmen auf die Marktnormzurückzuführen.Risiko und Absicherung gegen WährungsverlusteIm Hinblick auf die Risikoabsicherung erhöhte sichdie Hedgingbereitschaft des GIC im Vergleich zumVor monat nicht. Angesichts des niedrigen Stands desVolatility Index (zum Beispiel VIX @~13) beschloss dasGIC, die Hedgingaussichten für die nächsten Wochengenau zu beobachten und zu bewerten.Unter dem Aspekt einer Absicherung gegen Währungs -verluste raten wir europäischen Anlegern nicht zueiner Absicherung ihrer Dollarbestände, zumal wir miteiner weiteren Aufwertung des US-Dollars rechnen.Für US-Anleger, die an internationalen Märkten inves -tieren, vor allem in Euro oder Yen, könnte Hedgingjedoch durchaus ein Thema sein, da wir davon aus -gehen, dass der US-Dollar am Beginn eines Aufwer -tungs zyklus steht, der mehrere Jahre dauern könnte.Zwei neue InvestmentideenDas GIC überprüfte auch seine High-Conviction-Ideenund kam zum Schluss, alle sieben aufrechtzuerhalten.Zusätzlich stellten wir zwei neue Investmentideen vor:Aktien Mexiko und den Gesundheitssektor Europa.Mexikanische Aktien dürften von der Erwartung einesstärkeren Wachstums in den USA, der günstigendemografischen Situation, vorteilhaften Energie prei -sen und kürzlich umgesetzten Strukturreformen pro -fitieren. Der europäische Gesundheitssektor stellt inunseren Augen eine gute Möglichkeit dar, sich in einemdefensiven Sektor in Europa zu engagieren und vonder Suche nach nachhaltigen Wachstumstrends zu pro -fitieren. Beide Investmentideen werden auf Seite 15ausführlicher vorgestellt.

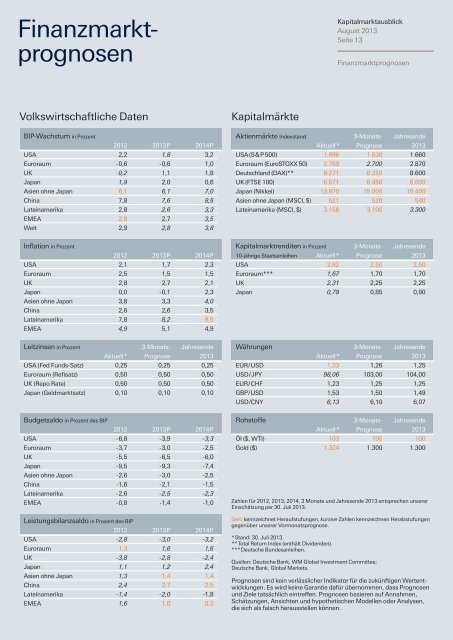

Finanzmarktprognosen<strong>Kapitalmarktausblick</strong><strong>August</strong> <strong>2013</strong>Seite 13FinanzmarktprognosenVolkswirtschaftliche DatenBIP-Wachstum in Prozent2012 <strong>2013</strong>P 2014PUSA 2,2 1,8 3,2Euroraum -0,6 -0,6 1,0UK 0,2 1,1 1,8Japan 1,9 2,0 0,6Asien ohne Japan 6,1 6,1 7,0China 7,8 7,6 8,5Lateinamerika 2,8 2,6 3,3EMEA 2,8 2,7 3,5Welt 2,9 2,8 3,8KapitalmärkteAktienmärkte Indexstand 3-Monats- JahresendeAktuell* Prognose <strong>2013</strong>USA(S&P500) 1.686 1.630 1.660Euroraum (EuroSTOXX 50) 2.759 2.700 2.870Deutschland (DAX)** 8.271 8.250 8.600UK (FTSE 100) 6.571 6.450 6.600Japan (Nikkei) 13.870 15.000 16.400Asien ohne Japan (MSCI, $) 521 520 540Lateinamerika (MSCI, $) 3.156 3.100 3.300Inflation in Prozent2012 <strong>2013</strong>P 2014PUSA 2,1 1,7 2,3Euroraum 2,5 1,5 1,5UK 2,8 2,7 2,1Japan 0,0 -0,1 2,3Asien ohne Japan 3,8 3,3 4,0China 2,6 2,6 3,5Lateinamerika 7,8 8,2 8,5EMEA 4,9 5,1 4,9Kapitalmarktrenditen in Prozent 3-Monats- Jahresende10-jährige Staatsanleihen Aktuell* Prognose <strong>2013</strong>USA 2,62 2,50 2,50Euroraum*** 1,67 1,70 1,70UK 2,31 2,25 2,25Japan 0,79 0,85 0,90Leitzinsen in Prozent 3-Monats- JahresendeAktuell* Prognose <strong>2013</strong>USA (Fed Funds-Satz) 0,25 0,25 0,25Euroraum (Refisatz) 0,50 0,50 0,50UK (Repo Rate) 0,50 0,50 0,50Japan (Geldmarktsatz) 0,10 0,10 0,10Währungen 3-Monats- JahresendeAktuell* Prognose <strong>2013</strong>EUR/USD 1,33 1,26 1,25USD/JPY 98,06 103,00 104,00EUR/CHF 1,23 1,25 1,25GBP/USD 1,53 1,50 1,49USD/CNY 6,13 6,10 6,07Budgetsaldo in Prozent des BIP2012 <strong>2013</strong>P 2014PUSA -6,8 -3,9 -3,3Euroraum -3,7 -3,0 -2,5UK -5,5 -6,5 -6,0Japan -9,5 -9,3 -7,4Asien ohne Japan -2,6 -3,0 -2,5China -1,6 -2,1 -1,5Lateinamerika -2,6 -2,5 -2,3EMEA -0,8 -1,4 -1,0Leistungsbilanzsaldo in Prozent des BIP2012 <strong>2013</strong>P 2014PUSA -2,8 -3,0 -3,2Euroraum 1,3 1,6 1,6UK -3,8 -2,8 -2,4Japan 1,1 1,2 2,4Asien ohne Japan 1,3 1,4 1,4China 2,4 2,7 2,5Lateinamerika -1,4 -2,0 -1,8EMEA 1,6 1,0 0,3Rohstoffe 3-Monats- JahresendeAktuell* Prognose <strong>2013</strong>Öl ($, WTI) 103 100 100Gold ($) 1.324 1.300 1.300Zahlen für 2012, <strong>2013</strong>, 2014, 3 Monate und Jahresende <strong>2013</strong> entsprechen unsererEinschätzung per 30. Juli <strong>2013</strong>.Gelb kennzeichnet Heraufstufungen, kursive Zahlen kennzeichnen Herabstufungengegenüber unserer Vormonatsprognose.*Stand: 30. Juli <strong>2013</strong>.**Total Return Index (enthält Dividenden).***<strong>Deutsche</strong> Bundesanleihen.Quellen: <strong>Deutsche</strong> <strong>Bank</strong>, WM Global Investment Committee;<strong>Deutsche</strong> <strong>Bank</strong>, Global Markets.Prognosen sind kein verlässlicher Indikator für die zukünftigen Wertent -wicklungen. Es wird keine Garantie dafür übernommen, dass Prognosenund Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen,Schätzungen, Ansichten und hypo thetischen Modellen oder Analysen,die sich als falsch herausstellen können.