German - New Flag Semi-Annual Report - Putnam Investments

German - New Flag Semi-Annual Report - Putnam Investments

German - New Flag Semi-Annual Report - Putnam Investments

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

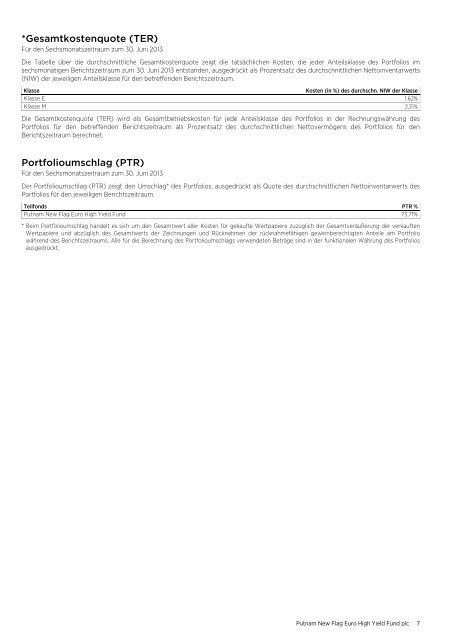

*Gesamtkostenquote (TER)Für den Sechsmonatszeitraum zum 30. Juni 2013Die Tabelle über die durchschnittliche Gesamtkostenquote zeigt die tatsächlichen Kosten, die jeder Anteilsklasse des Portfolios imsechsmonatigen Berichtszeitraum zum 30. Juni 2013 entstanden, ausgedrückt als Prozentsatz des durchschnittlichen Nettoinventarwerts(NIW) der jeweiligen Anteilsklasse für den betreffenden Berichtszeitraum.KlasseKosten (in %) des durchschn. NIW der KlasseKlasse E 1,62%Klasse M 2,31%Die Gesamtkostenquote (TER) wird als Gesamtbetriebskosten für jede Anteilsklasse des Portfolios in der Rechnungswährung desPortfolios für den betreffenden Berichtszeitraum als Prozentsatz des durchschnittlichen Nettovermögens des Portfolios für denBerichtszeitraum berechnet.Portfolioumschlag (PTR)Für den Sechsmonatszeitraum zum 30. Juni 2013Der Portfolioumschlag (PTR) zeigt den Umschlag* des Portfolios, ausgedrückt als Quote des durchschnittlichen Nettoinventarwerts desPortfolios für den jeweiligen Berichtszeitraum.Teilfonds PTR %<strong>Putnam</strong> <strong>New</strong> <strong>Flag</strong> Euro High Yield Fund 73,71%* Beim Portfolioumschlag handelt es sich um den Gesamtwert aller Kosten für gekaufte Wertpapiere zuzüglich der Gesamtveräußerung der verkauftenWertpapiere und abzüglich des Gesamtwerts der Zeichnungen und Rücknahmen der rücknahmefähigen gewinnberechtigten Anteile am Portfoliowährend des Berichtszeitraums. Alle für die Berechnung des Portfolioumschlags verwendeten Beträge sind in der funktionalen Währung des Portfoliosausgedrückt.<strong>Putnam</strong> <strong>New</strong> <strong>Flag</strong> Euro High Yield Fund plc 7