InsVZ - Wolters Kluwer Deutschland GmbH

InsVZ - Wolters Kluwer Deutschland GmbH

InsVZ - Wolters Kluwer Deutschland GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

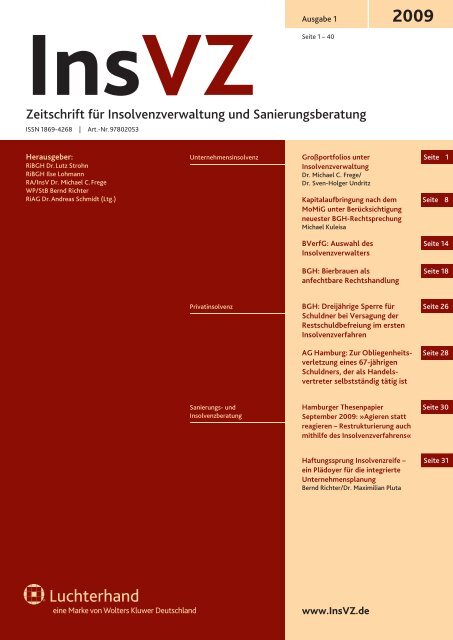

<strong>InsVZ</strong><br />

Zeitschrift für Insolvenzverwaltung und Sanierungsberatung<br />

ISSN 1869-4268 | Art.-Nr.97802053<br />

Herausgeber:<br />

RiBGH Dr.Lutz Strohn<br />

RiBGH Ilse Lohmann<br />

RA/InsV Dr. Michael C.Frege<br />

WP/StB Bernd Richter<br />

RiAG Dr.Andreas Schmidt (Ltg.)<br />

eine Marke von <strong>Wolters</strong> <strong>Kluwer</strong> <strong>Deutschland</strong><br />

Ausgabe 1 2009<br />

Seite 1 – 40<br />

Unternehmensinsolvenz Großportfolios unter<br />

Insolvenzverwaltung<br />

Dr. Michael C. Frege/<br />

Dr. Sven-Holger Undritz<br />

Kapitalaufbringung nach dem<br />

MoMiG unter Berücksichtigung<br />

neuester BGH-Rechtsprechung<br />

Michael Kuleisa<br />

BVerfG: Auswahl des<br />

Insolvenzverwalters<br />

BGH: Bierbrauen als<br />

anfechtbare Rechtshandlung<br />

Privatinsolvenz BGH: Dreijährige Sperre für<br />

Schuldner bei Versagung der<br />

Restschuldbefreiung im ersten<br />

Insolvenzverfahren<br />

Sanierungs- und<br />

Insolvenzberatung<br />

AG Hamburg: Zur Obliegenheitsverletzung<br />

eines 67-jährigen<br />

Schuldners, der als Handelsvertreter<br />

selbstständig tätig ist<br />

Hamburger Thesenpapier<br />

September 2009: »Agieren statt<br />

reagieren – Restrukturierung auch<br />

mithilfe des Insolvenzverfahrens«<br />

Haftungssprung Insolvenzreife –<br />

ein Plädoyer für die integrierte<br />

Unternehmensplanung<br />

Bernd Richter/Dr. Maximilian Pluta<br />

www.<strong>InsVZ</strong>.de<br />

Seite 1<br />

Seite 8<br />

Seite 14<br />

Seite 18<br />

Seite 26<br />

Seite 28<br />

Seite 30<br />

Seite 31

Unverzichtbar für jeden<br />

Insolvenzrechtspraktiker<br />

Wimmer/Dauernheim/Wagner/Gietl<br />

Handbuch des Fachanwalts<br />

Insolvenzrecht<br />

2010, ca. 1.900 Seiten, gebunden, mit Schutzumschlag,<br />

ca. € 154,-<br />

Erscheint voraussichtlich Dezember 2009<br />

ISBN 978-3-472-07619-3<br />

Die Insolvenzabwicklung bietet für Rechtsanwälte ein abwechslungsreiches<br />

und anspruchsvolles Betätigungsfeld. Dies<br />

verdeutlicht auch der Fächerkanon der Fachanwaltsordnung.<br />

Neben Kenntnissen zum materiellen Insolvenzrecht und zum<br />

Insolvenzverfahrensrecht werden vom Fachanwalt auch<br />

betriebswirtschaftliche Grundlagen sowie Kenntnisse der<br />

angrenzenden Rechtskreise erwartet. Das Handbuch orientiert<br />

sich an diesen Anforderungen und bietet daher auch ausführliche<br />

Darstellungen zum Arbeits- und Sozialrecht, Gesellschafts-<br />

und Steuerrecht sowie zum Insolvenzstrafrecht.<br />

Daneben werden sowohl allgemeine betriebswirtschaftliche<br />

Aspekte als auch Bereiche wie Bilanzanalyse bzw. Bilanzierung<br />

behandelt.<br />

Die Neuauflage bringt das Werk auf den Gesetzesstand der<br />

ausgehenden 16. Legislaturperiode. Sie berücksichtigt neben<br />

der in fast allen Bereichen ergangenen umfangreichen Rechtsprechung<br />

insbesondere die Änderungen durch<br />

■ das Gesetz zur Modernisierung des <strong>GmbH</strong>-Rechts und zur<br />

Bekämpfung von Missbräuchen (MoMiG),<br />

■ das Finanzmarktstabilisierungsgesetz (FMStG) mit der<br />

befristeten Neudefinition des Überschuldungsbegriffs<br />

(§ 19 Abs. 2 InsO),<br />

■ das im März 2009 vom Bundestag verabschiedete<br />

Bilanzrechtsmodernisierungsgesetz (BilMoG).<br />

Zu beziehen über Ihre Buchhandlung oder direkt beim Verlag.<br />

NEU<br />

Die Herausgeber:<br />

Dr. Klaus Wimmer, Ministerialrat und Referatsleiter Insolvenzrecht<br />

im Bundesministerium der Justiz;<br />

Dr. Jörg Dauernheim, Rechtsanwalt und Fachanwalt für<br />

Steuerrecht und Insolvenzrecht, Insolvenzverwalter, Altenstadt;<br />

Martin Wagner, Rechtsanwalt und Fachanwalt für Insolvenzrecht,<br />

Stuttgart;<br />

Dr. Josef Gietl, Rechtsanwalt und Fachanwalt für Steuerrecht,<br />

München.<br />

<strong>Wolters</strong> <strong>Kluwer</strong> <strong>Deutschland</strong> <strong>GmbH</strong> • Niederlassung Neuwied<br />

Postfach 2352 • 56513 Neuwied • Telefon 02631 801-2222<br />

www.wolterskluwer.de • E-Mail info@wolterskluwer.de

Editorial<br />

Andreas Schmidt<br />

Liebe Leserinnen und Leser,<br />

vor Ihnen liegt die erste Ausgabe der »<strong>InsVZ</strong> – Zeitschrift für Insolvenzverwaltung<br />

und Sanierungsberatung«. »Noch eine neue Zeitschrift?« werden Sie vielleicht<br />

fragen. Verlag und Herausgeber sind überzeugt: Ja, Insolvenzverwaltung und Sanierungsberatung,<br />

das gehört heute mehr denn je zusammen!<br />

Die »Hamburger Thesen« (S.30), entwickelt am runden Tisch von Sanierungsberatern<br />

und Insolvenzverwaltern, sind im Grundsatz ein richtiges Signal zur richtigen<br />

(Finanzkrisen-)Zeit. Sie zeigen, dass da was miteinander geht! Ob das dort postulierte<br />

»Sanierungsgesetz« notwendig ist, erscheint jedenfalls mir – aus der Perspektive<br />

eines Insolvenzrichters, der stets die Sanierungsfunktion des Insolvenzrechts zu<br />

fördern versucht hat – keinesfalls zwingend. Denn: Die Insolvenzordnung ist auch<br />

ein Sanierungsgesetz und wird – wie aktuelle Großverfahren wie etwa die Märklin-<br />

Insolvenz zeigen – auch mehr und mehr als solches wahrgenommen.<br />

Gefordert sind alle Beteiligten: Die Sanierungsberater, die naturgemäß zunächst die<br />

Sanierung außerhalb eines gerichtlichen Verfahrens versuchen, nach Eintritt der<br />

Insolvenzreife aber den Verantwortlichen des Krisen-Unternehmens die Scheu vor<br />

dem Insolvenzantrag nehmen müssen, die Insolvenzrichter, die bei der Auswahl des<br />

(vorläufigen) Insolvenzverwalters verantwortungsvoll mit Anregungen aus der<br />

Sphäre des insolvenzreifen, aber sanierungsfähigen Unternehmens umgehen müssen,<br />

und die Insolvenzverwalter, die mehr denn je echtes Sanierungs-Know-how<br />

brauchen, sowieso.<br />

Die »<strong>InsVZ</strong>« wird ab Januar 2010 monatlich erscheinen. Sie wird stets drei Rubriken<br />

enthalten. Erster Schwerpunkt ist die Unternehmensinsolvenz. Hier werden zum<br />

einen wichtige Entscheidungen vor allem des BGH, aber auch der Instanz- und der<br />

Insolvenzgerichte abgebildet und analysiert. Den Anfang macht eine ausführliche<br />

Besprechung der Entscheidungen »Qivive« und »cashpool II« des II. Zivilsenats des<br />

BGH von Michael Kuleisa. Daneben erscheinen Aufsätze namhafter Autoren zu<br />

aktuellen Themen, diesmal Frege/Undritz zu »Großportfolios unter Insolvenzverwaltung«.<br />

Mit Dr. Lutz Strohn, stellvertretender Vorsitzender des II. Zivilsenates des BGH<br />

(»Gesellschaftsrecht-Senat«), Ilse Lohmann, Mitglied im IX. Zivilsenat des BGH<br />

(»Insolvenzrecht-Senat«) und Dr. Michael Frege, Rechtsanwalt und Insolvenzverwalter,<br />

stehen gleich drei Mitherausgeber bereit, die diesen Bereich kompetent<br />

begleiten.<br />

<strong>InsVZ</strong> 1·2009 I

II<br />

Editorial<br />

Die zweite – deutlich kleinere – Rubrik widmet sich der Privatinsolvenz. Auch in diesem<br />

Bereich, der sich längst zu einer facettenreichen Spezialmaterie entwickelt hat,<br />

sollte jeder, der als Sanierungs- bzw. Insolvenzberater tätig ist, die Übersicht behalten;<br />

für moderne Insolvenzverwalter ist der souveräne Umgang mit Fragen aus diesem<br />

Bereich ohnehin unverzichtbare Kernkompetenz. Der Fokus liegt hier auf wichtigen<br />

gerichtlichen Entscheidungen bzw. Übersichten, die Insolvenzverfahren über<br />

das Vermögen von (ehemaligen) Geschäftsführern, Gesellschaftern und Selbstständigen<br />

wie Gewerbetreibenden und Freiberuflern betreffen.<br />

Den zweiten Schwerpunkt (und zugleich die dritte Rubrik) bildet die Sanierungsund<br />

Insolvenzberatung. Begleiten wird diese Rubrik unser Mitherausgeber Bernd<br />

Richter, Wirtschaftsprüfer und Steuerberater bei Ernst & Young. Rechtsprechung<br />

wird hier eher selten abgebildet. Im Vordergrund stehen Beiträge zu vielfältigen<br />

Beratungsthemen (etwa: Erstellung von Sanierungskonzepten und Insolvenzplänen,<br />

Krisenmanagement, distressed M & A, distressed debt, ferner Fragen der Beraterhaftung<br />

und des Steuerrechts), die die »Denke« des Beraters transportieren und<br />

damit auch zum gegenseitigen Verständnis des Beraters und des Verwalters beitragen<br />

sollen. Diesmal: Richter/Pluta zum »Haftungssprung Insolvenzreife«.<br />

Zum Abschluss noch ein Tipp: Abonnieren Sie noch heute die <strong>InsVZ</strong> und freuen Sie<br />

sich auf ein ereignisreiches Jahr 2010!<br />

Besten Gruß,<br />

Andreas Schmidt<br />

<strong>InsVZ</strong> 1 · 2009

<strong>InsVZ</strong><br />

Zeitschrift für Insolvenzverwaltung<br />

und Sanierungsberatung<br />

INHALT 1 · 2009<br />

Editorial I<br />

Unternehmensinsolvenz<br />

Großportfolios unter Insolvenzverwaltung<br />

Dr. Michael C. Frege/Dr. Sven-Holger Undritz 1<br />

Kapitalaufbringung nach dem MoMiG unter<br />

Berücksichtigung neuester BGH-Rechtsprechung<br />

Michael Kuleisa 8<br />

BVerfG, Beschluss vom 03.08.2009, 1 BvR 369/08:<br />

Verfassungskonformität von Kriterien für die Aufnahme<br />

eines Bewerbers in die sog. Vorauswahlliste<br />

des Insolvenzrichters; insb.: Kriterium der höchstpersönlichen<br />

Aufgabenwahrnehmung 14<br />

BGH, Urteil vom 09.07.2009, IX ZR 86/08:<br />

Bierbrauen als anfechtbare Rechtshandlung<br />

i.S.d. §129 Abs.1 InsO 18<br />

BGH, Urteil vom 16.07.2009, IX ZR 118/08:<br />

Keine befreiende Leistung des Gläubigers bei Zahlung<br />

an den Schuldner in Kenntnis des eröffneten<br />

Insolvenzverfahrens 21<br />

AG Hamburg, Beschluss vom 08.07.2009, 67a IN<br />

220/09: Sonderinsolvenzverfahren über das Vermögen<br />

einer voll beendeten GbR 23<br />

Top Ten: Rechtsprechung des BGH zur Unternehmensinsolvenz<br />

25<br />

Privatinsolvenz<br />

BGH, Beschluss vom 16.07.2009, IX ZB 219/08:<br />

Dreijährige Sperre für Schuldner im zweiten Insolvenzverfahren<br />

bei Versagung der Restschuldbefreiung<br />

im ersten Verfahren 26<br />

AG Hamburg, Beschluss vom 26.08.2008, 67g IN<br />

431/02: Zur Obliegenheitsverletzung i.S.d. §295<br />

Abs.2 InsO eines 67-jährigen Schuldners, der als<br />

Handelsvertreter selbstständig tätig ist 28<br />

Herausgegeben von<br />

Dr.Lutz Strohn, Richter am BGH, Karlsruhe<br />

Ilse Lohmann, Richterin am BGH, Karlsruhe<br />

Dr.Michael C.Frege, Rechtsanwalt, Fachanwalt für Insolvenzrecht, Frankfurt/M.<br />

Bernd Richter, Wirtschaftsprüfer, Steuerberater, Diplom-Kaufmann, Hamburg<br />

Dr.Andreas Schmidt, Richter am AG Hamburg (Schriftleitung)<br />

Sanierungs- und Insolvenzberatung<br />

Hamburger Thesenpapier September 2009:<br />

»Agieren statt reagieren – Restrukturierung auch<br />

mit Hilfe des Insolvenzverfahrens«<br />

Dokumentation 30<br />

Haftungssprung Insolvenzreife – ein Plädoyer für<br />

die integrierte Unternehmensplanung<br />

Bernd Richter/Dr. Maximilian Pluta 31<br />

Impressum 40<br />

<strong>InsVZ</strong> 1·2009 III

Damit liegen Sie<br />

immer richtig.<br />

Nach dem großen Erfolg der<br />

Erstausgabe dürfen Sie sich jetzt<br />

über die aktuelle Neuauflage dieses<br />

Handbuchs freuen: das gesamte<br />

Insolvenzrecht mandats bezogen<br />

aufbereitet. Aus Sicht des<br />

Anwalts – ob er nun Insol venz -<br />

verwalter, Berater des Schuldners<br />

oder eines Gläubigers ist. Ob<br />

alter Hase oder ein Kollege, der<br />

in diese haftungsträchtige Mate -<br />

rie erst noch hineinwachsen muss.<br />

Hochkarätige Insolvenzrechts -<br />

prak ti ker haben wieder alle denk -<br />

baren Beratungssituationen so<br />

aufbereitet, dass Sie in jedem Fall<br />

auf der sicheren Seite sind. Mit<br />

vielen Tipps zu Strategie und Tak -<br />

tik. Mit vielen Beispielen, Übersichten,<br />

umfassend kommentier-<br />

Runkel (Hrsg.) Anwalts-Handbuch Insolvenz -<br />

recht Herausgegeben von RA Hans P. Runkel. Be ar -<br />

beitet von 16 hochkarätigen Praktikern des Insol venzrechts.<br />

2. Auflage 2008, 2.400 Seiten Lexi kon format,<br />

gbd. 149,– 2. ISBN 978-3-504-18053-9<br />

Bestellschein ausfüllen und faxen (02 21) 9 37 38-9 43<br />

ten Checklisten und praxiserprobten<br />

Musterformulie run gen.<br />

Mit Hinweisen auf Haf tungs -<br />

fallen, häufig gemachte Fehler,<br />

wichtige Aspekte. Mit ganz<br />

neuen Kapiteln, wie etwa dem<br />

zur Freiberuflerinsolvenz. Und<br />

einem Stichwortverzeichnis mit<br />

über 1.600 insolvenzrechtlich<br />

relevanten Begriffen.<br />

Alles auf dem allerneuesten Stand.<br />

Von Rechtsprechung, Literatur<br />

und den jüngsten, tief greifenden<br />

Novellen des Gesetzgebers.<br />

Anwalts-Handbuch Insol venz -<br />

recht. War die Erstauflage schon<br />

ein großer Wurf, ist die neue<br />

noch viel besser. Überzeugen Sie<br />

sich selbst. Mit einer Leseprobe.<br />

www.otto-schmidt.de<br />

�✘ Ja, ich bestelle mit 14-tägigem Rückgaberecht Runkel (Hrsg.) Anwalts-Handbuch Insolvenzrecht<br />

2. Auflage, gbd.149,– 2 plus Versandkosten. ISBN 978-3-504-18053-9<br />

_______________________________________________________________________________________________________________________________________________________________________________________________<br />

Name Straße PLZ Ort<br />

_______________________________________________________________________________________________________________________________________________________________________________________________<br />

Telefon Fax Datum Unterschrift 1/09<br />

Bestellen Sie bei Ihrer Buchhandlung oder beim Verlag Dr. Otto Schmidt · Postfach 51 10 26 · 50946 Köln<br />

✁

<strong>InsVZ</strong> 1/2009<br />

Zeitschrift für Insolvenzverwaltung und Sanierungsberatung<br />

<strong>InsVZ</strong> 2009, 1–40<br />

Unternehmensinsolvenz<br />

Großportfolios unter Insolvenzverwaltung<br />

Dr. Michael C. Frege / Dr. Sven-Holger Undritz*<br />

I. Einleitung<br />

Die Finanzkrise hat zu Insolvenzverfahren über das Vermögen<br />

vonWertpapierhandelshäuserngeführt.IndiesenFällenfindet<br />

der Insolvenzverwalter Wertpapierportfolios vor, die der<br />

Insolvenzschuldner im Rahmen des Eigenhandels erworben<br />

hat. Solche Portfolios können ein beachtliches Volumen besitzen.<br />

Bei ihrer Verwaltung und Verwertung stellen sich für den<br />

Insolvenzverwalter insolvenzrechtliche Fragen, auf die Rechtsprechung<br />

und Literatur bislang noch keine sicheren Antworten<br />

bieten. Der folgende Beitrag stellt sich den entsprechenden<br />

Fragen und skizziert Antworten, die insbesondere die<br />

wirtschaftliche Situation und Funktionsweise der Finanzmärkte<br />

berücksichtigen.<br />

II. Problemaufriss<br />

Bei der Insolvenzverwaltung eines Wertpapierhandelshauses<br />

drängt sich ein Bündel von Fragen auf: Wie ist mit Wertpapierportfolios,<br />

die in der Insolvenzmasse vorgefunden werden,<br />

umzugehen? Welche Maßgaben gelten für die Verwaltung,<br />

z.B. im Hinblick auf die Sicherung des jeweiligen Wertes<br />

gegen Währungs- oder Kursschwankungen und welche<br />

Maßgaben gelten für die Verwertung? Dabei ist zu berücksichtigen,<br />

dass solche Wertpapierportfolios ein beachtliches<br />

Volumen besitzen können. Ihre Verwertung kann signifikanten<br />

Einfluss auf den Marktwert der darin enthaltenen Wertpapiere<br />

nehmen. Das gilt besonders in Zeiten illiquider Märkte:<br />

Dann trifft ein durch die Insolvenz verursachtes großes Angebot<br />

gegebenenfalls auf wenig Nachfrage. Hinzu kommt, dass<br />

die Wertpapiermärkte in Krisenzeiten besonders volatil sind.<br />

Die Marktteilnehmer reagieren nervös. Preise schwanken<br />

beträchtlich und mit ihnen der Marktwert der Insolvenzmasse.<br />

Der Insolvenzverwalter ist vor diesem Hintergrund<br />

mit der Frage konfrontiert, wie er pflichtgemäß verwaltet und<br />

verwertet. Jede Entscheidung des Insolvenzverwalters kann zu<br />

beachtlichen Wertschwankungen führen; dies bedeutet ein<br />

hohes Haftungsrisiko. Die Klärung rechtlicher Fragen tut hier<br />

also not. Gleichwohl bieten Rechtsprechung und Literatur,<br />

soweit ersichtlich, noch keine hinreichenden Lösungen, weil<br />

sich die Fragen vor der Finanzkrise kaum gestellt haben.<br />

III. Beginn der Verwertungsbefugnis<br />

Der Insolvenzverwalter muss sich die Frage stellen, wann er mit<br />

der Verwertung beginnen darf. Fest steht, dass der Verwalter<br />

mit der Verwertung beginnen darf, wenn der Berichtstermin<br />

(§ 29 Abs. 1 Nr. 1 InsO) stattgefunden hat (§ 159 InsO).<br />

Schwieriger zu beantworten ist jedoch die Frage, ob der Insolvenzverwalter<br />

auch schon im Zeitraum zwischen Eröffnung des<br />

Insolvenzverfahrens (§27 InsO) und dem Berichtstermin verwerten<br />

darf. Dieser Zeitraum kann mehrere Monate umfassen.<br />

Diese Frage hat wirtschaftliche und haftungsrechtliche<br />

Bedeutung: In dieser Zeit können sich für Teile eines Wertpa-<br />

pierportfolios nämlich besonders günstige Veräußerungsgelegenheiten<br />

bieten. Die Veräußerung bestimmter Wertpapiere<br />

kann aus der ex ante-Perspektive aber auch geboten sein, um<br />

einen weiteren Wertverfall des Schuldnervermögens wegen<br />

möglicher weiterer Kursverluste zu verhindern (»Stop loss«-<br />

Veräußerung). Aus der ex post-Perspektive kann sich (gerade<br />

angesichts besonders volatiler Finanzmärkte) jedoch wiederum<br />

herausstellen, dass sich später noch günstigere Veräußerungsgelegenheiten<br />

geboten haben oder Kursverluste wieder<br />

aufgeholt worden sind, so dass sich die »Stop loss«-Veräußerung<br />

im Nachhinein als ungünstig erweist. Sollten einzelne<br />

Gläubiger dem Insolvenzverwalter dann vorwerfen, er hätte<br />

vor Berichtstermin gar nicht veräußern dürfen, würde sich die<br />

Haftungsfrage stellen.<br />

Ein solcher Vorwurf geht indes fehl. Vielmehr ist der Insolvenzverwalter<br />

auch vor dem Berichtstermin zur Veräußerung<br />

von Wertpapieren aus dem Vermögen eines Wertpapierhändlers<br />

befugt. Dies ergibt sich wie folgt:<br />

1. § 80 Abs.1 InsO<br />

Gemäß § 80 Abs. 1 InsO geht mit der Eröffnung des Insolvenzverfahrens<br />

das Recht des Schuldners, das zur Insolvenzmasse<br />

gehörende Vermögen zu verwalten und über es zu verfügen,<br />

auf den Insolvenzverwalter über. Die Art und Weise<br />

der Verwertung des Vermögens liegt in seinem »pflichtgemäßen<br />

Ermessen« 1 und er kann die Aktiva des Schuldnervermögens<br />

grundsätzlich ebenso verwerten, wie der Schuldner dies<br />

ohne Eröffnung des Insolvenzverfahrens könnte. 2<br />

2. Keine Einschränkung aus §§158, 159 InsO<br />

Aus §§ 158, 159 InsO folgt nichts anderes. Zwar sieht § 159<br />

InsO vor, dass der Insolvenzverwalter »nach dem Berichtstermin<br />

[...] unverzüglich das zur Insolvenzmasse gehörende Vermögen<br />

zu verwerten« hat. Ein ausdrückliches Verbot, Vermögensgegenstände<br />

vor dem Berichtstermin zu verwerten, enthält<br />

die InsO demgegenüber nicht. Vielmehr ermöglicht<br />

§158 Abs.1 InsO gerade den Umkehrschluss.<br />

§158 Abs.1 InsO schreibt vor, dass der Insolvenzverwalter die<br />

Zustimmung des Gläubigerausschusses einzuholen hat, wenn<br />

* Dr. Michael C. Frege, Insolvenzverwalter und Partner der Sozietät<br />

CMS Hasche Sigle, Dr. Sven-Holger Undritz, Insolvenzverwalter und Partner<br />

der Sozietät White & Case. Die Autoren danken Herrn Rechtsanwalt Marco<br />

Buschmann von der Sozietät White & Case für seine Anregungen und die<br />

Bearbeitung des Manuskripts.<br />

1 BGH, Urt. v. 25.04.2002, IX ZR 313/99, BGHZ 150, 353; Kübler/Prütting/<br />

Bork/Onusseit, InsO, Lfg. 4/08, § 159 Rn. 5; Nerlich/Römermann/Balthasar,<br />

InsO, Lfg. 5/07, §159 Rn. 6; Bönner, Unternehmerisches Ermessen und Haftung<br />

des Insolvenzverwalters im Vergleich mit anderen gesetzlich geregelten<br />

Vermögens-Verwaltern, Diss. Münster 2009.<br />

2 MüKo-InsO/Ott/Vuia, 2. Aufl. 2008, §80 Rn.48.<br />

<strong>InsVZ</strong> 1·2009 1

das Unternehmen stillgelegt oder veräußert werden soll. Im<br />

Umkehrschluss bedeutet dies, dass für alle anderen Rechtsgeschäfte<br />

die Zustimmung nicht erforderlich ist – einschließlich<br />

etwaiger Verwertungshandlungen. Die in § 158 InsO festgelegte<br />

Handlungssperre soll lediglich sicherstellen, dass der<br />

Insolvenzverwalter nicht vor der Gläubigerversammlung über<br />

den Bestand des Unternehmens des Insolvenzschuldners entscheidet.<br />

Eine Stilllegung bzw. sonstige Handlung des Verwalters,<br />

die die Entscheidung der Gläubiger über den Fortgang<br />

des Verfahrens obsolet machen, ihr also vorgreifen würde, ist<br />

nach § 158 InsO untersagt. Daraus ist jedoch zu schließen,<br />

dass die Verwertung nicht grundsätzlich untersagt ist. Vielmehr<br />

gilt die Handlungssperre lediglich dann, wenn sie die<br />

Insolvenzmasse in ihrem Bestand so verändert, dass den strategischen<br />

Entscheidungen der Gläubiger über den Verlauf des<br />

Verfahrens vorgegriffen wird.<br />

Daraus kann man folgern, dass die Veräußerung von Vermögensgegenständen<br />

des Schuldners vor Berichtstermin ohne<br />

Weiteres zulässig ist, wenn damit nicht die Stilllegung oder<br />

Veräußerung »des Unternehmens« verbunden ist. Unterwirft<br />

das Gesetz nämlich nur Stilllegung und Veräußerung vor<br />

Berichtstermin den genannten Zustimmungserfordernissen,<br />

heißt das, dass der Insolvenzverwalter vor Berichtstermin im<br />

Übrigen zur Verwertung einzelner Vermögensgegenstände<br />

berechtigt ist. Im Schrifttum heißt es dazu ausdrücklich:<br />

»Etwas allgemeiner lässt sich sagen, dass § 159 die Veräußerung<br />

von Umlaufvermögen vor dem Berichtstermin nicht<br />

untersagt, soweit es nicht ausnahmsweise für die Fortsetzung<br />

erforderlich ist, …« 3<br />

DieVeräußerungvonWertpapierenausdemVermögeneines<br />

Wertpapierhändlers ist danach zulässig, weil sie nicht zur Stilllegung<br />

oder Veräußerung seines Unternehmens führt. Fehlen<br />

die Wertpapiere bei einer späteren Veräußerung des Unternehmens<br />

des Schuldners, weil der Insolvenzverwalter die fehlenden<br />

Wertpapiere bereits vorher veräußert hat, so sinkt<br />

voraussichtlich nur der Kaufpreis, den der Erwerber zu zahlen<br />

bereit ist. Für die Fortführung des Unternehmens eines Wertpapierhandelshauses<br />

dürften viel eher Mitarbeiter, Marke und<br />

Kundenbeziehungen entscheidend sein. Eine Veräußerung<br />

der Wertpapiere berührt solche assets nicht.<br />

3. Teleologische Reduktion bei fehlender<br />

Fortführungsbeeinträchtigung<br />

Zum gleichen Ergebnis gelangt man auch dann, wenn man<br />

zwar ein grundsätzliches Verbot der Verwertung von Vermögensgegenständen<br />

vor Berichtstermin aus den §§ 158, 159<br />

InsO unterstellt, dieses Verbot aber teleologisch reduziert.<br />

Nach Sinn und Zweck der §§ 158, 159 InsO sollen sie die<br />

Chance einer Unternehmensfortführung wahren, d.h. die<br />

Erhaltung des Betriebes als Ganzem oder in Teilen als lebende<br />

Einheit(en) ohne Zerschlagung und unter Erhaltung von<br />

Arbeitsplätzen. 4<br />

Daher ist im Schrifttum anerkannt, dass der<br />

Insolvenzverwalter jedenfalls dann vor dem Berichtstermin<br />

verwerten darf, wenn feststeht, dass der Betrieb nicht mehr<br />

fortgeführt werden kann, weil er endgültig stillgelegt worden<br />

ist 5<br />

und damit das Verbotsziel nicht mehr erreicht werden<br />

kann. Die gleiche teleologische Reduktion muss dann auch<br />

für Fälle gelten, in denen lediglich einzelne Vermögensgegenstände<br />

veräußert werden, die die Fortführung des Unterneh-<br />

2<br />

Unternehmensinsolvenz Großportfolios unter Insolvenzverwaltung<br />

mens und damit den Verbotszweck nicht berühren. Bei fehlender<br />

Fortführungsbeeinträchtigung muss dasselbe gelten<br />

wie bei fehlenden Fortführungsaussichten.<br />

4. Wertung aus § 22 InsO<br />

Zudem spricht ein Wertungsargument für die Befugnis des<br />

Insolvenzverwalters, auch vor Berichtstermin verwerten zu<br />

dürfen: Die Regelungen aus §22 InsO erlauben es selbst dem<br />

vorläufigen Insolvenzverwalter unter bestimmten Umständen,<br />

Verwertungsmaßnahmen zu ergreifen. 6 Wenn aber sogar<br />

der vorläufige Insolvenzverwalter vor Berichtstermin verwerten<br />

darf,dannmussdieserstrechtderInsolvenzverwalterdürfen.<br />

IV. Verwertungspflicht vor Berichtstermin?<br />

Da der Insolvenzverwalter bereits vor Berichtstermin zur Veräußerung<br />

befugt ist, stellt sich die Frage, ob er auch zur Veräußerung<br />

von Wertpapieren vor Berichtstermin verpflichtet ist.<br />

Eine allgemeine Pflicht zur Veräußerung von Wertpapieren<br />

besteht für den Insolvenzverwalter jedoch nicht.<br />

1. Aus allgemeinem Spekulationsverbot?<br />

Eine solche Pflicht des Insolvenzverwalters zur Verwertung vor<br />

Berichtstermin folgt nicht aus dem insolvenzrechtlichen Spekulationsverbot.<br />

Zwar leiten Rechtsprechung und Schrifttum<br />

aus dem Zweck des Insolvenzverfahrens das Verbot von SpekulationsgeschäftenfürdenInsolvenzverwalterab:Daesseine<br />

vordringliche Aufgabe sei, das vorhandene Vermögen zu<br />

sichern und zu erhalten, 7 verstößt der Insolvenzverwalter gegen<br />

seine Pflichten, wenn er Spekulationsgeschäfte abschließt. 8 Fest<br />

steht auch, dass jedenfalls ein Ankauf von risikobehafteten<br />

Wertpapieren durch den Insolvenzverwalter gegen das Spekulationsverbot<br />

verstößt. 9 Ob damit aber auch ein Gebot zu<br />

unverzüglicher Veräußerung verbunden ist, ist bislang nicht<br />

Die besseren Gründe sprechen jedoch dagegen.<br />

geklärt. 10<br />

a) Systematik<br />

Eine solche Verwertungspflicht ist jedenfalls kein allgemeines<br />

Merkmal der Verwaltertätigkeit. Denn die systematische Analyse<br />

der Rechtslage für andere Verwalter fremder Vermögen<br />

mit gesetzlichem Auftrag als dem Insolvenzverwalter gibt keinen<br />

Anlass dazu anzunehmen, dass eine allgemeine Pflicht<br />

existiere, vorgefundene Wertpapiere zu veräußern:<br />

Für den Testamentsvollstrecker hat das OLG Köln entschieden,<br />

dass er nicht ohne Weiteres verpflichtet ist, selbst bei fallenden<br />

Kursen Aktien aus dem Nachlass abzustoßen und in<br />

sichere Anlagen umzuwandeln. 11<br />

3 Kübler/Prütting/Bork/Onusseit, InsO, Lfg.4/08, §159 Rn.4 m.w.N.<br />

4 MüKo-InsO/Füchsl/Weishäupl (o. Fn. 2), §148 Rn.8.<br />

5 MüKo-InsO/Füchsl/Weishäupl (o. Fn. 2), §148 Rn.8.<br />

6 Vgl. BGH, Beschl. vom 14.12.2000, IX ZB 105/00, WM 2001, 430 (434).<br />

7 OLG Celle, Urt. vom 14.06.2006, 3 U 20/06; Smid/Smid, InsO, 2.Aufl. 2001,<br />

§60 Rn.25.<br />

8 Ebenda siehe auch bereits RG, Urt. vom 30.05.1892, VI 336/91, RGZ 29, 80<br />

(84).<br />

9 OLG Celle, Urt. vom 14.06.2006, 3 U 20/06; MüKo-InsO/Ott/Vuia (o. Fn. 2),<br />

§80 Rn.62.<br />

10 Mohrbutter/Ringstmeier/Ringstmeier, Handbuch der Insolvenzverwaltung,<br />

8.Aufl. 2007, §23 Rn.117 präzisiert das Spekulationsverbot zwar insofern, als<br />

dass er der Ansicht ist, es gelte auch für Wertpapiere, die der Insolvenzverwalter<br />

im Vermögen des Schuldners vorfindet; ob damit aber auch eine Veräußerungspflicht<br />

einhergeht, lässt er offen.<br />

11 Zitiert nach MüKo-BGB/Zimmermann, 4. Aufl. 2004, §2219 Rn.14.<br />

<strong>InsVZ</strong> 1 · 2009

Für den Vormund hat der Gesetzgeber lediglich eine Prüfungspflicht<br />

angeordnet: Zu der Anlage von Geld bestimmt<br />

§1806 BGB, dass dieses verzinslich in den Anlageformen des<br />

§ 1807 BGB (d.h. in verzinslichen Schuldverschreibungen,<br />

Pfandbriefen, etc. von juristischen Personen des öffentlichen<br />

Rechts oder in durch sichere Grundpfandrechte gesicherte<br />

Forderungen) anzulegen ist. Findet der Vormund Vermögenswerte<br />

von geringerer Sicherheit vor, so muss er nach der Lage<br />

des Falles entscheiden, ob er diese in eine mündelsichere<br />

Anlage umwandelt. 12 Eine Pflicht zur Veräußerung solcher<br />

Vermögensgegenstände folgt nicht aus §1806 BGB.<br />

Gleiches gilt für den Nachlasspfleger: ZudenPflichtendes<br />

Nachlasspflegers gehört es insbesondere, den Nachlass zu<br />

erhalten und zu verwalten. 13 Gemäß §1915 Abs. 1 BGB finden<br />

auf die Verpflichtungen des Nachlasspflegers die Vorschriften<br />

über die Vormundschaft entsprechende Anwendung.<br />

Auch er muss also bei vorgefundenen Vermögenswerten<br />

von geringerer Sicherheit nur prüfen, ob er diese in eine<br />

mündelsichere Anlage umwandelt. 14<br />

Allein für den Verwalter einer Wohnungseigentümergemeinschaft<br />

nimmt das OLG Celle eine Ausnahme an: Es hat<br />

entschieden, dass dieser eine Instandhaltungsrücklage anders<br />

anlegen müsse, wenn diese zuvor risikoreich angelegt worden<br />

ist. 15<br />

Der Verwalter hafte den Wohnungseigentümern, wenn<br />

er untätig bleibe, obwohl Gelder entgegen den Grundsätzen<br />

einer ordnungsgemäßen Verwaltung angelegt werden. Dies<br />

gilt selbst dann, wenn die Wohnungseigentümer selbst den<br />

Beschluss zur risikoreichen Anlage getroffen haben.<br />

Trotz dieser letzten Ausnahme spricht das systematische Bild<br />

eher gegen eine Veräußerungspflicht als dafür.<br />

b) Telos<br />

Klarer ist die Sprache, die Sinn und Zweck des Insolvenzverfahrens<br />

sprechen: Eine allgemeine Pflicht zur Veräußerung<br />

von Wertpapieren vor Berichtstermin, die sich aus dem Spekulationsverbotergebenkönne,scheidetdanachaus.Denn<br />

nach Sinn und Zweck des Insolvenzverfahrens muss der Insol-<br />

venzverwalter bestrebt sein, möglichst günstig zu verwerten. 16<br />

Eine Pflicht zur Verwertung vor Berichtstermin aber stünde<br />

im Widerspruch zu diesem Zweck:<br />

Eine übereilte Verwertung17 desPortfoliosdesSchuldnersbis<br />

zu einem kurzfristig anstehenden Termin (wie dem Berichtstermin)<br />

nämlich machte den Wert der Masse in besonderer<br />

Weise anfällig für das taktische Verhalten anderer Akteure auf<br />

den Finanzmärkten. Solches Verhalten ist bei kleineren Portfolios<br />

nicht zu erwarten, liegt bei einem Großportfolio aber<br />

nahe. Würde nämlich im Markt bekannt, welche Wertpapiere<br />

der Insolvenzverwalter so schnell wie möglich zu veräußern<br />

verpflichtet wäre, provoziert dies Reaktionen anderer Marktteilnehmer.<br />

Diese könnten etwa selbst »übereilt« veräußern,<br />

weil sie Kursverluste durch die Verwertung befürchten. Das<br />

führt zu fallenden Kursen und damit zu Wertverlusten zulasten<br />

der Masse. Andere Marktteilnehmer könnten motiviert<br />

sein, die betroffenen Wertpapiere möglichst günstig zu erwerben.<br />

Sie könnten sich daher bewusst so positionieren, dass die<br />

Kurse der entsprechenden Wertpapiere im Zeitraum, den der<br />

Insolvenzverwalter für die Verwertung vorsieht, besonders<br />

stark fallen, um dann selbst möglichst günstig erwerben zu<br />

Großportfolios unter Insolvenzverwaltung<br />

Unternehmensinsolvenz<br />

können. Auch dies führte zu Wertverlusten zulasten der<br />

Masse.<br />

2. Aus Grundsätzen für verderbliche Ware?<br />

Aus den Grundsätzen zur Verwertung verderblicher Ware<br />

folgt kein anderes Ergebnis.<br />

Für verderbliche Waren ist anerkannt, dass diese sogar der vorläufige<br />

Insolvenzverwalter verwerten darf. 18 Ob daraus eine<br />

Pflicht zur Veräußerung folgt, kann hier gänzlich offen bleiben,<br />

weil die Grundsätze für verderbliche Waren nicht auf risikobehaftete<br />

Wertpapiere anwendbar sind. Denn verderbliche<br />

Waren zeichnen sich dadurch aus, dass feststeht, dass sie ihren<br />

Wert kurzfristig durch bloßen Zeitablauf dauerhaft verlieren.<br />

Bei Wertpapieren jedoch ist gerade das nicht der Fall.<br />

Die Entwicklung von Wertpapierkursen lässt sich nicht<br />

zuverlässig prognostizieren. Weder Kursverluste noch -gewinne<br />

stehen dauerhaft fest: Nach dem Stand der wirtschaftwissenschaftlichen<br />

Forschung kann allenfalls die sogenannte<br />

Volatilität (auch: Standardabweichung oder Varianz) eines<br />

Wechselkurses oder eines Wertpapierkurses ermittelt werden.<br />

Volatilität bemisst, in welchem Umfang Kurse durchschnittlich<br />

von ihrem historischen Durchschnittswert in der Vergangenheit<br />

abgewichen sind. Die Abweichung meint sowohl<br />

Kurssteigerungen als auch Kursverluste, also Abweichungen<br />

nach oben wie nach unten. Volatilität macht also nur Aussagen<br />

über die Wahrscheinlichkeit einer künftigen Kursänderung,<br />

aber nicht dazu, ob diese Änderung einen Kursgewinn<br />

oder -verlust bewirkt.<br />

Da mithin keine zuverlässigen Aussagen über künftige Kursentwicklungen<br />

gemacht werden können, kann auch keine<br />

Aussage zur künftigen Wertentwicklung von Wertpapieren<br />

gemacht werden. Daher steht auch nicht fest, ob sie kurzfristig<br />

durch bloßen Zeitablauf an Wert verlieren. Ebenso wenig<br />

steht fest, ob ein erfolgter Kursverlust von Dauer ist oder<br />

durch eine Kurssteigerung in absehbarer Zeit wieder aufgeholt<br />

werden kann. Wertpapiere sind daher nicht als verderbliche<br />

Ware qualifizierbar. Die Grundsätze zur Verwertung verderblicher<br />

Ware sind dementsprechend nicht auf Wertpapiere<br />

anwendbar, so dass sich hieraus auch keine Veräußerungspflicht<br />

vor Berichtstermin ableiten lässt.<br />

V. Ermessensausübung bei Verwertung<br />

Es wurde gezeigt, dass der Insolvenzverwalter zwar vor<br />

Berichtstermin Wertpapiere verwerten darf, aber nicht dazu<br />

verpflichtet ist. Die Entscheidung über die Verwertung steht<br />

12 Palandt/Diederichsen, BGB, 68.Aufl. 2009, §1806 Rn.2.<br />

13 Palandt/Diederichsen (o. Fn. 12), §1960 Rn.13.<br />

14 Palandt/Edenhofer (o. Fn. 12), §1960 Rn.13.<br />

15 OLG Celle, Beschl. vom 14.04.2004, 4 W 7/04, NJW-Spezial 2004, 148.<br />

16 Bork, Einführung in das Insolvenzrecht, 4 Aufl. 2005, Rn. 292; Jaeger/Gerhardt,<br />

InsO, §60 Rn.27; HK-InsO/Lohmann, 5.Aufl. 2008, §60 Rn.14.<br />

17 Hierzu BGH, Urt. vom 22.01.19985, VI ZR 131/85, ZIP 1985, 423; OLG<br />

München, Urt. vom 21.03.1997, 14 U 520/96, NZI 1998, 84.<br />

18 BGH, Beschl. vom 14.12.2000, IX ZB 105/05 NJW 2001, 1496 (1497);<br />

Andres/Leithaus, InsO, 2006, §159 Rn. 4; HambKomm/Weitzmann,3.Aufl.<br />

2009, §60 InsO Rn.14.<br />

<strong>InsVZ</strong> 1·2009 3

vielmehr in seinem Ermessen. 19 Bei der Ausübung dieses<br />

Ermessens muss sich der Insolvenzverwalter in dem Rahmen<br />

bewegen, den der Zweck des Insolvenzverfahrens setzt. 20<br />

Insolvenzzweck ist die gemeinschaftliche Befriedigung aller<br />

Insolvenzgläubiger durch Verwertung des vorhandenen Vermögens<br />

und gleichmäßige Verteilung des Erlöses, § 1 InsO.<br />

Vordringliche Aufgabe des Insolvenzverwalters ist daher die<br />

Sicherung und Erhaltung des vorhandenen Vermögens, weil<br />

die möglichst hohe Befriedigung aus der Masse im vorrangigen<br />

Interesse der beteiligten Gläubiger steht. 21 Nach dem<br />

Zweck des Insolvenzverfahrens muss der Insolvenzverwalter<br />

daher bestrebt sein, möglichst günstig zu verwerten. 22 Die<br />

möglichst günstige Verwertung eines großen Wertpapierportfolios<br />

(insbesondere vor dem Hintergrund außergewöhnlich<br />

volatiler und zum Teil auch gänzlich illiquider Finanzmärkte)<br />

führt zu einer Reihe praktischer Vorgaben für eine fehlerfreie<br />

Ermessensausübung durch den Insolvenzverwalter.<br />

1. Verkaufsplan<br />

Die Verwertung der Wertpapiere muss nach Maßgabe eines<br />

Verkaufsplanes erfolgen, der auf Grundlage von Marktrecherchen<br />

erstellt worden ist. Das ergibt sich aus Folgendem:<br />

Der Insolvenzverwalter ist verpflichtet, das Vermögen des<br />

Schuldners möglichst günstig zu verwerten. Daraus folgt das<br />

Verbot übereilter Verwertung. 23 Danach ist gerade die übereilte<br />

Verwertung ohne sorgfältige Marktrecherchen pflichtwidrig.<br />

24 Jedenfalls für die Veräußerung des Betriebs des<br />

Schuldners steht dies fest: Denn nach Rechtsprechung und<br />

Literatur verhält sich der Insolvenzverwalter dann pflichtwidrig,<br />

wenn er sich gerade nicht ausreichend über den objektiv<br />

erzielbaren Marktpreis des Betriebes des Schuldners informiert<br />

und diesen gleichwohl veräußert. 25<br />

Für die Verwertung eines Großportfolios aus dem Vermögen<br />

eines Wertpapierhandelshauses kann nichts anderes gelten.<br />

Der Insolvenzverwalter darf Wertpapiere nicht »blind« bzw.<br />

»ins Blaue hinein« veräußern. Vielmehr muss er sorgfältig und<br />

geplant vorgehen. Dazu gehören Marktrecherchen hinsichtlich<br />

der entsprechenden Wertpapiermärkte. Denn die Veräußerung<br />

größerer Mengen an Wertpapieren kann sich negativ<br />

auf den erzielbaren Preis auswirken. Das gilt insbesondere<br />

dann, wenn das Handelsvolumen an den entsprechenden<br />

Wertpapiermärkten niedrig ist. Die besondere Volatilität und<br />

teilweise Illiquidität an den Wertpapiermärkten, die etwa im<br />

Rahmen der jüngsten Finanzkrise zu beobachten war, kann<br />

diesen Effekt noch verstärken. Will der Insolvenzverwalter<br />

möglichst günstig verwerten, muss er diese Effekte berücksichtigenund,soweitmöglich,durchplanvollesVerwerten<br />

vermeiden. Die Verwertung von Wertpapieren muss also nach<br />

Maßgabe eines Planes erfolgen, der unter den gegebenen<br />

Marktbedingungen einen möglichst günstigen Erlös sicherstellt.<br />

Danach kann etwa die gestreckte Veräußerung in Tranchen<br />

geboten sein.<br />

Eine »blinde« Veräußerung »ins Blaue hinein« verbietet sich<br />

auch in Bezug auf einzelne Teile des Portfolios. Bei den Portfolios<br />

professioneller Anleger handelt es sich regelmäßig nämlich<br />

nicht um die zufällige Ansammlung einzelner Vermögenswerte,<br />

sondern um eine planvolle Zusammenstellung. Sie<br />

folgt Grundsätzen des Risikomanagements (Stichwort: Risikodiversifikation)<br />

unter Zuhilfenahme von Erkenntnissen der<br />

4<br />

Unternehmensinsolvenz Großportfolios unter Insolvenzverwaltung<br />

Portfolio-Theorie. Idealerweise kommt es zum »Hedging«:<br />

Negative Wertentwicklungen eines Teils des Portfolios werden<br />

durch positive Wertentwicklungen eines anderen Teils<br />

aufgefangen. Die planlose Veräußerung einzelner Teile dieses<br />

Portfolios ohne Rücksichtnahme auf die dahinterstehende<br />

Risikoarchitektur kann das Risiko, das der Wertentwicklung<br />

des Portfolios anhaftet, erhöhen, was sicher dem Gebot möglichst<br />

günstiger Verwertung, jedenfalls aber dem Spekulationsverbot<br />

widerspräche.<br />

2. Sachverständiger Dritter<br />

Die möglichst günstige Verwertung von Wertpapieren mit<br />

Kursrisiken erfordert besondere Sachkenntnis. Daher wird im<br />

Schrifttum die Ansicht vertreten, dass jeder Insolvenzverwalter<br />

die Hilfe eines sachkundigen Dritten in Anspruch nehmen<br />

muss, wenn Wertpapiere mit Kursrisiken zu verwerten sind. 26<br />

Jedenfalls für die Verwertung eines Großportfolios ist dem<br />

sicher zuzustimmen.<br />

In diesem Zusammenhang muss der Insolvenzverwalter nach<br />

pflichtgemäßem Ermessen beurteilen, ob die ihm ggf. zur Verfügung<br />

stehenden Mitarbeiter des Schuldners über ausreichende<br />

und unvoreingenommene Sachkunde verfügen. Ist<br />

dies nicht der Fall, muss er sich von einem externen Dritten<br />

beraten und unterstützen lassen.<br />

Entsprechenden Anlass, an der Unvoreingenommenheit der<br />

Mitarbeiter des Schuldners zu zweifeln, hätte der Insolvenzverwalter<br />

etwa dann, wenn Anhaltspunkte dafür vorliegen,<br />

dass die Mitarbeiter eigene pflichtwidrige Entscheidungen<br />

verdecken wollen oder Methoden bei der Bewertung der<br />

Märkte anwenden, die deutlich von allgemein akzeptierten<br />

und wissenschaftlich fundierten Standards abweichen.<br />

3. Weitere Ermessensgesichtspunkte<br />

Für seine Ermessensentscheidung hat der Insolvenzverwalter<br />

bei der Verwertungsstrategie rechtliche, insbesondere insolvenzrechtliche<br />

Aspekte zu berücksichtigen. Insofern unterscheidet<br />

sich seine Verwertungsstrategie von denen nicht<br />

insolventer Marktteilnehmer. Dieser Aspekt führt in der<br />

Regel dazu, dass seine planmäßige Verwertung einer zeitlichen<br />

Begrenzung unterliegt. Anders als die nicht insolventen<br />

Marktteilnehmer soll er in möglichst kurzer Zeit verwerten,<br />

ohne, wie oben beschrieben, übereilt zu handeln. Dennoch<br />

unterliegen Vermögensgegenstände eines Insolvenzunternehmens<br />

einem allgemeinen insolvenzrechtlichen Werteverfall.<br />

Dieser begründet sich in den fehlenden unternehmerischen<br />

Strukturen, in dem Desinteresse der übrigen Marktteilnehmer<br />

längerfristig Geschäfte mit dem insolventen Unterneh-<br />

19 Zur Eröffnung eines Ermessensspielraums für den Insolvenzverwalter BGH,<br />

Urt. v. 25.04.2002, IX ZR 313/99, BGHZ 150, 353; Jaeger/Gerhardt (o. Fn.<br />

16), §60 Rn.31; Kübler/Prütting/Bork/Onusseit (o. Fn.3), §159 Rn.5.<br />

20 BGH, Urt. vom 25.04.2002, IX ZR 313/99, NJW 2002, 2783 (2785).<br />

21 OLG Celle, Urt. vom 14.06.2006, 3 U 20/06.<br />

22 Bork, Einführung in das Insolvenzrecht, 4. Aufl. 2005, Rn. 292; HK-InsO/<br />

Lohmann (o. Fn. 16), §60 Rn.14.<br />

23 BGH, Urt. vom 22.01.1985, VI ZR 131/85, ZIP 1985, 423 und OLG München,<br />

Urt. v. 21.03.1997, 14 U 520/96, NZI 1998, 84; Kübler/Prütting/<br />

Bork/Onusseit (o. Fn.3), §159 Rn.4b.<br />

24 Siehe Kübler/Prütting/Bork/Onusseit (o. Fn.3), §159 Rn.4b.<br />

25 BGH, Urt. vom 22.01.1985, VI ZR 131/85, ZIP 1985, 423; HK-InsO/Lohmann<br />

(o. Fn. 16), §60 Rn.14.<br />

26 HambKomm/Jarchow (o. Fn. 18), §148 InsO Rn.33.<br />

<strong>InsVZ</strong> 1 · 2009

men zu schließen und in der tendenziell abnehmenden<br />

Marktkompetenz des Unternehmens. Geschulte Mitarbeiter<br />

verlassen das Unternehmen, da sie nach sichereren und<br />

zukunftsträchtigeren Arbeitsplätzen streben. Das Unternehmen<br />

hat in der Regel keine Finanzmittel zur Verfügung, um<br />

neue Märkte zu erschließen.<br />

Schließlich können rechtliche Probleme eine beschleunigte<br />

Verwertung notwendig machen. Dies gilt z.B., wenn die<br />

Rechtsposition an den vorhandenen Vermögensgegenständen<br />

umstritten sind. So etwa, wenn Pfandrechte oder sonstige<br />

Aus- und Absonderungsrechte an den Wertpapierportfolios<br />

geltend gemacht werden und im Rahmen von Vergleichen ein<br />

angemessenes und günstiges Verwertungsergebnis erreicht<br />

werden kann.<br />

4. Zwischenergebnis<br />

Der Insolvenzverwalter hat die Verwertung nach pflichtgemäßem<br />

Ermessen vorzunehmen. Die Ausübung dieses Ermessens<br />

entspricht dem Vorgehen eines Unternehmensführers bei<br />

unternehmerischen Entscheidungen. Demnach hat der Insolvenzverwalter<br />

planmäßig vorzugehen. Er hat sicherzustellen,<br />

dass er seine Entscheidung auf einer angemessenen Informationsgrundlage<br />

trifft. Die Entscheidung muss frei von sachfremden<br />

Einflüssen sein. 27<br />

VI. Kurssicherungsgeschäfte<br />

Der umsichtige Insolvenzverwalter wird sich auch die Frage<br />

stellen, ob er die Risiken aus der Wertentwicklung eines Wertpapierportfolios<br />

nicht durch Kurssicherungsgeschäfte eindämmen<br />

sollte. Aus dieser Überlegung folgen eine Reihe<br />

insolvenzrechtlicher Fragen:<br />

1. Zulässigkeit von Kurssicherungsgeschäften<br />

Zunächst stellt sich die Frage, ob Kurssicherungsgeschäfte für<br />

den Insolvenzverwalter grundsätzlich zulässig sind. Diese<br />

Frage ist mit guten Gründen zu bejahen.<br />

a) Versicherungsrechtsprechung<br />

Dafür sprechen die Wertungen, die hinter der Versicherungsrechtsprechung<br />

des BGH 28 stehen: Bei der Erhaltung der<br />

Masse hat der Verwalter einen Abwägungsspielraum dafür,<br />

welche kostenträchtigen Maßnahmen er zur Erhaltung des<br />

Wertes der Masse ergreifen kann. Dies gilt nach der Rechtsprechung<br />

etwa für den Abschluss von Versicherungen. 29 Wie<br />

bei anderen Sicherungsmaßnahmen sind das Risiko des Schadenseintritts<br />

und die mutmaßliche Schadenshöhe gegen die<br />

Belastung der Masse mit den Kosten abzuwägen, die für die<br />

Sicherung entstehen. 30 Es liegt nahe, diese Grundsätze auch<br />

auf Kurssicherungsgeschäfte anzuwenden. Denn Kurssicherungsgeschäft<br />

und Versicherung gleichen sich insofern, als<br />

dass beide gegen eine Prämienzahlung das Risiko von Wertverlusten<br />

für die Masse eingrenzen. Allerdings unterscheiden<br />

sie sich darin, dass Versicherungen regelmäßig allgemeine<br />

Lebensrisiken, wie sie von Diebstahl, Feuer, Wasser und<br />

Sturm ausgehen, absichern, die der Versicherungsnehmer<br />

nicht vermeiden kann. Das Kurssicherungsgeschäft dagegen<br />

sichert Risiken ab, die gezielt gesucht und jedenfalls noch<br />

nicht beendet worden sind, obwohl dies durch Veräußerung<br />

möglich wäre. Bei Kurssicherungsgeschäften dürften daher an<br />

die »Angemessenheit« der Kosten strengere Kriterien anzulegen<br />

sein als bei Versicherungen.<br />

Großportfolios unter Insolvenzverwaltung<br />

Unternehmensinsolvenz<br />

b) Kein Verstoß gegen Spekulationsverbot<br />

Kurssicherungsgeschäfte stehen auch nicht im Widerspruch<br />

zum Spekulationsverbot. Denn bei wirtschaftlicher Betrachtung<br />

handelt es sich bei derartigenGeschäftengeradenicht<br />

um ein spekulatives Wertpapiergeschäft, sondern um ein<br />

Geschäft, das im Einzelfall den Zwecken des Insolvenzverfahrens<br />

dienen kann: Das spekulative Wertpapiergeschäft trägt<br />

das Risiko des Verlustes in sich. Das Kurssicherungsgeschäft<br />

dagegen begrenzt das Risiko, das einem anderen Geschäft,<br />

dem Grundgeschäft, inhärent ist. 31 Das spekulative Wertpapiergeschäft<br />

ist um einer Rendite willen auf Risiko angelegt,<br />

und zwar typischerweise auf ein Risiko, das der Spekulant<br />

nicht beherrscht. Das Kurssicherungsgeschäft dagegen verzichtet<br />

auf einen Teil der Rendite, um das Risiko eines anderen<br />

Geschäftes einzugrenzen. Während also das spekulative<br />

Wertpapiergeschäft seinem Wesen nach originär auf Gewinn<br />

angelegt ist, weil es Risiken um der Rendite willen eingeht, ist<br />

das Kurssicherungsgeschäft originär auf Bestandssicherung<br />

angelegt, weil es auf Rendite um der Sicherheit willen verzichtet.<br />

Kurz gesagt: Das Kurssicherungsgeschäft dient dem Werterhalt<br />

der Masse.<br />

2. Ausnahme: Termingeschäfte<br />

Eine Ausnahme gilt jedoch für Termingeschäfte. Mit einem<br />

Termingeschäft verkauft der Insolvenzverwalter Wertpapiere<br />

oder Beträge in fremder Währung zum gegenwärtigen Tageskurs<br />

zu einem künftigen Termin. Der Kontraktpartner lässt<br />

sich dieses Geschäft mit einer Prämie vergüten, die u.a. von<br />

dem Risiko entsprechender Kursveränderungen abhängig ist.<br />

Als Kurssicherungsgeschäft, das durch den vorhandenen<br />

Wertpapierbestand gedeckt ist, handelt es sich beim Termingeschäft<br />

nicht um Spekulation. Mit der Veräußerung von<br />

Wertpapieren dürfte das Termingeschäft aber gegen das<br />

Gebot möglichst günstiger Verwertung verstoßen. Denn<br />

angesichts der damit verbundenen Kosten für die Prämien der<br />

Kontraktpartner dürfte es im Vergleich zu einem sofortigen<br />

Verkauf von Wertpapieren nachteilig sein und böte im Vergleich<br />

zu einer unverzüglichen Veräußerung keine Vorteile.<br />

Ist durch ein Wertpapier eine Forderung verbrieft und möchte<br />

der Insolvenzverwalter entsprechende Zahlungen in fremder<br />

Währung sichern, dürfte das Termingeschäft auch nicht zur<br />

Absicherung des Wechselkursrisikos zulässig sein. Denn hierbei<br />

ginge der Insolvenzverwalter zusätzliche Risiken für die<br />

Masse ein: Kommt es nämlich zur Zahlungsverzögerung oder<br />

zum Zahlungsausfall auf die verbriefte Forderung und ist der<br />

Kurs der fremden Währung gestiegen, würde die Masse einen<br />

Verlust erleiden. Denn der Insolvenzverwalter müsste dann<br />

entsprechende Beträge in ausländischer Währung am Markt<br />

zuhöherenPreisenankaufen,umdenPflichtenausdem<br />

27 Allgemein zur Anwendung von Business Judgement Rule: Berger/Frege, ZIP<br />

2008, 204 ff.<br />

28 Grundlegend BGH, Urt. vom 29.09.1988, 9 ZR 39/88, BGHZ 105, 230;<br />

hierzu Jaeger/Gerhardt (o. Fn. 16), §60 Rn.39.<br />

29 MüKo-InsO/Brandes (o. Fn. 2), §§60, 61 Rn.15.<br />

30 OLG Köln, Urt. vom 14.05.1982, 6 U 221/81, ZIP 1982, 977; MüKo-InsO/<br />

Brandes (o. Fn. 2), §§60, 61 Rn.15; Uhlenbruck/Uhlenbruck, InsO, 12.Aufl.<br />

2003, §148 Rn.26.<br />

31 Für Währungsrisiken: Buth/Hermanns/Jünger, Restrukturierung, Sanierung,<br />

Insolvenz, 2.Aufl. 2006, §11 Rn.7; Weidenbach-Koschnike, BC 2008, 111ff.;<br />

allgemeiner: Schmittmann/Wepler DStR 2001, 1783 (1787).<br />

<strong>InsVZ</strong> 1·2009 5

Kaufvertrag nachkommen zu können. Auf fallende Kurse<br />

kann er sich nicht verlassen, weil dies Spekulation wäre, die<br />

ihm verboten ist. Zwar könnten die Verluste einen Schadensersatzanspruch<br />

begründen. Ob dieser aber werthaltig ist,<br />

dürfte insbesondere dann zweifelhaft sein, wenn er sich gegen<br />

Schuldner mit schlechter Bonität richtet. Das wird insbesondere<br />

bei Sub-Prime-Papieren der Fall sein.<br />

3. Nur mit Einschränkungen zulässig: »Stopp loss«-<br />

Weisungen<br />

»Stop loss«-Weisungen sind nur unter Hinzuziehung eines<br />

sachverständigen Dritten und unter Abwägungen des Verlustrisikos<br />

bei größeren Kursschwankungen zulässig: Mit<br />

einer »Stop loss«-Weisung bestimmt der über die Wertpapiere<br />

Verfügungsberechtigte einen Kurs (typischerweise<br />

unterhalb des aktuellen Marktpreises), mit dem ein Verkaufsauftrag<br />

für das jeweilige Wertpapier ausgelöst wird.<br />

Problematisch ist hierbei, dass nur der Zeitpunkt bestimmbar<br />

ist, zu dem verkauft werden soll, nämlich dann, wenn<br />

der Kurs einen bestimmten Marktpreis unterschreitet.<br />

Dagegen kann nicht bestimmt werden, welcher Verkaufspreis<br />

dabei realisiert wird. Die »Stop loss«-Weisung kann<br />

daher das Problem, das bereits für die Veräußerung »ins<br />

Blaue hinein« bestehen könnte, noch verstärken: Es wird<br />

möglicherweise nicht nur eine so große Zahl an Wertpapieren<br />

veräußert, die negativen Einfluss auf den Marktpreis<br />

nimmt, sondern dies geschieht auch zu einem Zeitpunkt, zu<br />

dem der Marktpreis bereits fällt. Denn ohne fallende<br />

Marktpreise führen »Stop loss«-Weisungen nicht zu einem<br />

Verkaufsauftrag.<br />

4. Einzelheiten zu Optionsgeschäften<br />

Das Optionsgeschäft ist ein zulässiges Kurssicherungsgeschäft.<br />

Damit erwirbt der Insolvenzverwalter gegen Zahlung<br />

einer Prämie an den Kontraktpartner die Möglichkeit zu späterer<br />

Verwertung. Schließt der Insolvenzverwalter solche<br />

Optionsgeschäfte vor Berichtstermin ab, so bringen sie jedenfalls<br />

einen rechtlichen Vorteil mit sich: Anders als beim Termingeschäft<br />

stünde dem Nachteil der Kosten für die Prämie<br />

der Vorteil gegenüber, dass die Gläubigerversammlung gemäß<br />

§159 InsO im Berichtstermin die Entscheidung über das weitere<br />

Vorgehen bei der Verwertung fällen könnte; bis dahin<br />

müsste nicht mit Kursverlusten gerechnet werden. Hierbei ist<br />

jedoch Folgendes zu beachten:<br />

a) Abwägung nach pflichtgemäßem Ermessen<br />

Die Entscheidung, ob der rechtliche Vorteil den dargestellten<br />

wirtschaftlichen Nachteil überwiegt, muss der Insolvenzverwalter<br />

nach seinem pflichtgemäßem Ermessen treffen:<br />

Da das Optionsgeschäft wirtschaftlich einer Versicherung<br />

auf den Kurs eines Wertpapiers entspricht, liegt es<br />

nahe, hier vergleichbare rechtliche Maßstäbe wie für den<br />

Abschluss einer Versicherung anzulegen. Bei Sachversicherungen<br />

für Gegenstände des Schuldnervermögens gilt, dass<br />

der Insolvenzverwalter bei Abschluss neuer Versicherungsverträge<br />

das Risiko des Schadenseintritts und die mutmaßlicheSchadenshöhegegendieBelastungen<br />

der Masse abzuwägen<br />

hat. 32 Sind die Kosten unverhältnismäßig, muss die<br />

Belastung der Masse unterbleiben. Sind die Kosten verhältnismäßig,<br />

kann und muss der Insolvenzverwalter sie ergreifen.<br />

33 Hier ist also zu berücksichtigen, mit welcher Wahrscheinlichkeit<br />

welche Kursverluste zu befürchten sind.<br />

6<br />

Unternehmensinsolvenz Großportfolios unter Insolvenzverwaltung<br />

b) Kaufmännische Abwägung<br />

Die Abwägung von Wahrscheinlichkeit und Höhe möglicher<br />

Wertverluste durch Kursverluste einerseits und Kosten eines<br />

Optionsgeschäfts andererseits muss notwendigerweise kaufmännische<br />

Aspekte enthalten. Dabei dürften (neben den<br />

kunstgerecht ermittelten Wahrscheinlichkeiten für Kursverläufe<br />

und damit korrespondierende Wertrisiken) folgende<br />

Aspekte eine Rolle spielen:<br />

Der Kurs von Wertpapieren (anders als Schäden, die Sachversicherungen<br />

abdecken) kann sich wieder erholen. Darauf darf<br />

der Insolvenzverwalter zwar nicht spekulieren, weil ihm dies<br />

durch das Spekulationsverbot untersagt ist. Bei der Abwägung,<br />

ob die Kosten für Optionsgeschäfte in einem angemessenen<br />

Verhältnis zum Kursverlustrisiko stehen, kann diese<br />

Überlegung aber nicht unberücksichtigt bleiben. Auch die<br />

Wahrscheinlichkeit einer solchen »Kurserholung« sollte<br />

kunstgerecht ermittelt und in die Abwägung mit einbezogen<br />

werden.<br />

Optionsgeschäfte nehmen (jedenfalls bei Wertpapieren) ab<br />

einem bestimmten Umfang selbst Einfluss auf die Kursentwicklung.<br />

Das beeinträchtigt den Insolvenzverwalter bei der<br />

Suche entsprechender Kontraktpartner: Gelangt die Information<br />

über die Suche nach entsprechenden Kontraktpartnern<br />

für Optionsgeschäfte in den Markt, dürfte dies den Kurs der<br />

Wertpapiere, auf die sich die Optionsgeschäfte beziehen,<br />

beeinflussen. Demgemäß besteht die Gefahr, dass die Suche<br />

nach Kontraktpartnern selbst bereits die Kosten für Optionsgeschäfte<br />

in die Höhe treibt und dass sich Kursverluste bereits<br />

vor Abschluss der Optionsgeschäfts realisieren könnten.<br />

c) Business Judgement Rule<br />

Ob der Insolvenzverwalter bei seiner kaufmännischen Abwägung<br />

von der Business Judgement Rule nach §93 Abs.1 Satz 2<br />

AktG profitiert, ist fraglich: Im Schrifttum zeichnet sich eine<br />

Tendenz ab, die dem Insolvenzverwalter das Haftungsprivileg<br />

bei Geschäften der Betriebsfortführung gewähren will34,esihm aber bei Abwicklungsmaßnahmen verwehrt35. Bei Optionsgeschäften<br />

handelt es sich jedoch um eine Maßnahme der Massesicherung,<br />

die weder Betriebsfortführung noch Masseabwicklung<br />

ist. Die besseren Gründe sprechen allerdings dafür, dass<br />

der Insolvenzverwalter hier in den Anwendungsbereich der<br />

Business Judgement Rule fällt. Denn der Abschluss von Optionsgeschäften<br />

ist als unternehmerische Entscheidung zu<br />

behandeln. 36 Die unternehmerische Entscheidung im Sinne<br />

von §93 Abs.1 Satz 2 AktG zeichnet sich nämlich dadurch aus,<br />

32 OLG Köln, Urt. vom 14.05.1982, 6 U 221/81, ZIP 1982, 977; MüKo-<br />

InsO/Brandes (o. Fn. 2), §§ 60, 61 Rn. 15; Uhlenbruck/Uhlenbruck<br />

(o. Fn. 30), § 148 Rn. 26.<br />

33 MüKo-InsO/Brandes (o.Fn.2),§§60,61Rn.15.<br />

34 Ausdrücklich für die Betriebsfortführung: Berger/Frege ZIP 2008, 204 (206ff.);<br />

MüKo-InsO/Füchsl/Weihäupl (o. Fn. 2), §148 Rn.58.<br />

35 Bejahend für Betriebsfortführung und ablehnend für Masseabwicklung: Nerlich/Römermann/Abeltshauser,<br />

InsO, §60 Rn.35 f.<br />

36 Instruktiv zur unternehmerischen Entscheidung als Anwendungsvoraussetzung<br />

für die Business Judgement Rule vgl. Arbeitskreis »Externe und interne<br />

Überwachung der Unternehmung« der Schmalenbach Gesellschaft für Betriebswirtschaft<br />

e. V. DB 2006, 2189 ff.; Fleischer ZIP 2004, 685 ff.; Hauschka<br />

<strong>GmbH</strong>R 2007, 11 (12ff.); Schneider DB 2005, 707.<br />

<strong>InsVZ</strong> 1 · 2009

dass sie nicht rechtlich gebunden ist37 und unter Unsicherheit38 (also nicht auf Grundlage eines bereits abgeschlossenen Sachverhaltes)<br />

erfolgt. Rechtlich gebunden ist der Insolvenzverwalter<br />

bei der Abwägung insofern nicht vollständig, als dass<br />

ihm Ermessensspielräume eingeräumt sind. Besondere Unsicherheit<br />

birgt das Optionsgeschäft, weil ihm eine Einschätzung<br />

der Kursentwicklung zu Grunde liegt39, die Realisierung<br />

des abzusichernden Risikos (der Kursverlust) nicht zu einem<br />

permanenten Schaden führen muss, sondern unter Umständen<br />

durch kurzfristig längeres Halten der Wertpapiere wieder ausgeglichen<br />

werden kann (wenn die Kurse wieder steigen sollten)<br />

und bereits die Suche nach Kontraktpartnern für Kurssicherungsgeschäfte<br />

zu Kursverlusten beitragen kann.<br />

VII. Einbindung des Gläubigerausschusses<br />

Soweit der Insolvenzverwalter Verwertungshandlungen vornimmt<br />

oder Optionsgeschäfte vor Berichtstermin abschließt,<br />

sollte er die Zustimmung des Gläubigerausschusses hierzu<br />

einholen.<br />

1. Verwertung in relevantem Umfang<br />

Für die Verwertung von Wertpapieren folgt dies, je nach<br />

Volumen der zu verwertenden Wertpapieren, bereits aus<br />

§ 160 InsO. Danach hat der Insolvenzverwalter die Zustimmung<br />

des Gläubigerausschusses einzuholen, wenn er Rechtshandlungen<br />

vornehmen will, die für das Insolvenzverfahren<br />

von besonderer Bedeutung sind. 40<br />

2. Vorteile für Gläubigerausschussmitglieder und<br />

Insolvenzverwalter<br />

Die intensive Einbindung des Gläubigerausschusses empfiehlt<br />

sich überdies, weil hierdurch sowohl für die Mitglieder<br />

des Gläubigerausschusses als auch für den Insolvenzverwalter<br />

Haftungsrisiken minimiert werden:<br />

Der Gläubigerausschuss ist insolvenzrechtlich zur Überwachung<br />

des Insolvenzverwalters berufen. 41 Für seine Mitglieder<br />

gelten entsprechende Pflichtenbindungen wie für den Insolvenzverwalter.<br />

42 Sie sollten daher auch aus Gründen rechtlicher<br />

Vorsorge unabhängig davon, ob der Insolvenzverwalter in<br />

einem Umfang Wertpapiere verwerten will, der die Zustimmungspflicht<br />

nach §160 InsO auslöst und Kurssicherungsgeschäfte<br />

überhaupt nach §160 InsO zustimmungspflichtig sind,<br />

eingebunden werden. Denn durch die intensive Abstimmung<br />

mit dem Insolvenzverwalter können die Mitglieder des Gläubigerausschusses<br />

dokumentieren, dass sie ihren Pflichten zur<br />

Überwachung des Insolvenzverwalters nachgekommen sind.<br />

Umgekehrt verringert der Insolvenzverwalter durch die enge<br />

Abstimmung mit dem Gläubigerausschuss seine Haftungsgefahren:<br />

43 Stimmt der Gläubigerausschuss den vorgeschlagenen<br />

Maßnahmen zu, so wird er grundsätzlich von der persönlichen<br />

Haftung gegenüber den Gläubigern für Masseverkürzungsschäden<br />

freigestellt. 44 Ausnahmen hiervon gelten nur<br />

»aufgrund besonderer Umstände« 45.<br />

Solche besonderen<br />

Umstände liegen nach Rechtsprechung und Schrifttum vor<br />

bei unrichtiger Darstellung der Sach- und Rechtslage durch<br />

den Insolvenzverwalter gegenüber dem Gläubigerausschuss46 oder wenn die Entscheidung des Gläubigerausschusses unvertretbar<br />

ist. 47 Unvertretbar in diesem Sinne ist etwa eine Entscheidung<br />

des Gläubigerausschusses zur Fortführung des<br />

Unternehmens, obwohl der Insolvenzverwalter zuvor die<br />

Großportfolios unter Insolvenzverwaltung<br />

Unternehmensinsolvenz<br />

Fortführungsrisiken »konkret dargestellt« 48 hat. Eine solche<br />

unvertretbare Entscheidung darf der Insolvenzverwalter nicht<br />

exekutieren. Andernfalls bleibt er haftbar.<br />

Eine intensive Abstimmung zwischen Insolvenzverwalter und<br />

Gläubigerausschuss sollte insbesondere im Zusammenhang<br />

mit der Erstellung und Fortentwicklung des Verkaufsplans<br />

erfolgen. Die tragenden Gründe, die hinter seiner Konzeption<br />

stehen, sollten dem Gläubigerausschuss regelmäßig transparent<br />

gemacht werden. Das belegt die effektive Überwachung<br />

des Insolvenzverwalters durch den Gläubigerausschuss.<br />

Umgekehrt schützt es den Insolvenzverwalter, weil er sicher<br />

weiß, dass er im Einklang mit dem Gläubigerausschuss handelt.<br />

VIII. Fazit<br />

Nach all dem lässt sich bei der Verwertung von Wertpapieren<br />

aus dem Vermögen insolventer Wertpapierhandelshäuser Folgendes<br />

sagen:<br />

1.DerInsolvenzverwalteristbereits vor Berichtstermin zur<br />

Veräußerung von Wertpapieren befugt, aber nicht verpflichtet.<br />

Die Veräußerung steht in seinem pflichtgemäßen<br />

Ermessen.<br />

2. Pflichtgemäßes Ermessen verlangt bei Großportfolios, dass<br />

ein geeigneter Verkaufsplan für die Veräußerung erstellt<br />

wird, der auch die Situation und die Reaktion der Finanzmärkte<br />

in Rechnung stellt. Hierbei hat der Insolvenzverwalter<br />

einen sachverständigen Dritten zu Rate zu ziehen.<br />

3. Grundsätzlich kann der Insolvenzverwalter Kurssicherungsgeschäfte<br />

abschließen, um den Wert der Masse zu<br />

sichern. Vornehmlich kommen dafür Optionsgeschäfte<br />

und in eingeschränktem Maße »Stop loss«-Weisungen in<br />

Frage.<br />

4. Das Vorgehen des Insolvenzverwalters unterliegt den rechtlichen<br />

Maßgaben, die für Entscheidungsprozesse von<br />

Unternehmensführern gelten. Für die Ausübung seines<br />

unternehmerischen Ermessens im Hinblick auf Kurssicherungsgeschäfte<br />

gelten die Regeln der Business Judgement<br />

Rule.<br />

5. Der Insolvenzverwalter tut gut daran, den Gläubigerausschuss<br />

bei allen Schritten und Entscheidungen eng einzubinden.<br />

Dadurch wird sein Haftungsrisiko reduziert.<br />

37 Hüffer, AktG, 8.Aufl. 2008, §93 Rn.4f; Heidel/Landwehrmann,Aktienrecht<br />

und Kapitalmarktrecht, 2.Aufl. 2007, §93 Rn.89.<br />

38 Hauschka <strong>GmbH</strong>R 2007, 11 (13); Hüffer, AktG (o. Fn. 37), §93 Rn.4f; Heidel/<br />

Landwehrmann (o. Fn. 37), §93 Rn.92; Schneider DB 2005, 707 (709f.).<br />

39 Marsch-Barner/Schäfer/Arnold, Handbuch börsennotierte AG, Köln 2005,<br />

§ 22 Rn. 17 nennt die Einschätzung der Entwicklung von Wechselkursen als<br />

Beispiel für eine unternehmerische Entscheidung unter Unsicherheit und<br />

Risiko.<br />

40 Zur Frage, wann (mit Ausnahme der hier nicht einschlägigen Regelbeispiele<br />

nach § 160 Abs. 2 InsO) eine besondere Bedeutung vorliegt, werden im<br />

Schrifttum unterschiedliche Ansichten vertreten. Nachweise bei: MüKo-<br />

InsO/Görg (o. Fn. 2), §160 Rn.8 Fn.11.<br />

41 Einzelheiten bei: HambKomm/Frind (o. Fn. 18), §69 InsO Rn.4.<br />

42 Jaeger/Gerhardt (o.Fn.16),§71Rn.7;Kübler/Prüting/Bork/Kübler, Lfg.3/06,<br />

§71Rn.10;MüKo-InsO/Schmid-Burgk (o.Fn.2),§71Rn.5.<br />

43 So ausdrücklich: HambKomm/Frind (o. Fn. 18), §69 InsO Rn.9.<br />

44 Jaeger/Gerhardt (o. Fn. 16), §60 Rn.142ff.<br />

45 BGH, Urt. vom 22.01.1985, VI ZR 131/83; strittige Einzelheiten dargestellt<br />

bei: HambKomm/Frind (o. Fn. 18), §69 InsO Rn.8 f.<br />

46 MüKo-InsO/Brandes (o. Fn. 2), §§60, 61 Rn.98.<br />

47 BGH, Urt. vom 22.01.1985, VI ZR 131/83.<br />

48 Anwaltshandbuch Insolvenzrecht/Runkel, 2005, §5 Rn.178.<br />

<strong>InsVZ</strong> 1·2009 7

Kapitalaufbringung nach dem MoMiG unter Berücksichtigung<br />

neuester BGH-Rechtsprechung<br />

Michael Kuleisa*<br />

I. Allgemeines<br />

Das MoMiG hat grundlegende Änderungen des <strong>GmbH</strong>-<br />

Rechts gebracht. Geregelt werden erstmals die zuvor in Rechtsprechung<br />

und Literatur entwickelten Rechtsinstitute der verdeckten<br />

Sacheinlage sowie des Hin- und Herzahlens in § 19<br />

Abs. 4 und Abs. 5 <strong>GmbH</strong>G. In § 19 Abs. 4 <strong>GmbH</strong>G ist normiert,<br />

unter welchen Voraussetzungen der Wert der verdeckt<br />

eingebrachten Sache auf die Einlageverpflichtung angerechnet<br />

werden kann. §19 Abs.5 <strong>GmbH</strong>G regelt die Erfordernisse<br />

einer wirksamen Kapitalaufbringung trotz Hin- und Herzahlens.<br />

Die neuen Vorschriften werfen eine Vielzahl von Fragen<br />

auf. Hinzu kommt, dass die Rechtsfolgen unterschiedlich<br />

sind. Vor Inkrafttreten des MoMiG konnte eine saubere<br />

Grenzziehung zwischen den Fallgruppen der verdeckten<br />

Sacheinlage und dem Hin- und Herzahlen unterbleiben. Die<br />

von der Rechtsprechung entwickelten Rechtsfolgen waren<br />

deckungsgleich, so dass fehlerhafte Einordnungen nicht zur<br />

falschen Rechtsanwendung führten. Die nicht aufeinander<br />

abgestimmten Rechtsfolgen der § 19 Abs. 4 <strong>GmbH</strong>G und<br />

§ 19 Abs. 5 <strong>GmbH</strong>G verlangen nunmehr eine eindeutige<br />

Abgrenzung. Der BGH hat nach Inkrafttreten des MoMiG in<br />

zwei aktuellen Entscheidungen die Regelungsinhalte zur<br />

verdeckten Sacheinlage sowie zum Hin- und Herzahlen, insbesondere<br />

aber Kriterien der Abgrenzung, präzisiert. Die<br />

gesetzlichen Neuregelungen lösen die Probleme der Praxis<br />

unzureichend, was insbesondere durch die Cash-Pool-II-Ent-<br />

scheidung des BGH 1<br />

unterstrichen wird. Die schwierige<br />

Abgrenzung zwischen verdeckter Sacheinlage sowie Hin- und<br />

Herzahlenzeigtauf,dassvoneinerVereinfachung,wiesieder<br />

Gesetzgeber gewollt hat, keine Rede sein kann.<br />

II. Qivive-Entscheidung des BGH2 Der BGH hat nach Inkrafttreten des MoMiG in dieser Entscheidung<br />

Stellung zu den gesetzlichen Neuregelungen der<br />

Kapitalaufbringung genommen. Der Sachverhalt ist vereinfacht<br />

wie folgt darzustellen: Die Gesellschafter der Schuldnerin<br />

haben eine Kapitalerhöhung beschlossen. Mit dem Gesellschafter<br />

wurde im zeitlichen Zusammenhang mit der Kapitalerhöhung<br />

ein Media-Vertrag geschlossen. Nach Erbringung<br />

der Bareinlage nahm die Schuldnerin Leistungen der Gesellschafterin<br />

aus dem Media-Vertrag in Anspruch und zahlte<br />

hierfür deutlich nach Fälligkeit die Vergütung. Die Klägerin<br />

als Insolvenzverwalterin hat vergeblich geltend gemacht, die<br />

Bareinlageverpflichtung sei unerfüllt, da die Schuldnerin bei<br />

wirtschaftlicher Betrachtung die in dem Media-Vertrag dargestellten<br />

Werbeleistungen, mithin eine verdeckte Sacheinlage,<br />

erhalten habe.<br />

1. Sacheinlagefähigkeit als Voraussetzung der<br />

verdeckten Sacheinlage<br />

Der Kern der Entscheidung liegt in der Feststellung, dass<br />

Gegenstand einer verdeckten Sacheinlage nur sacheinlagefähige<br />

Vermögensgegenstände sein können. Den Tatbestand<br />

einer verdeckten Sacheinlage erfüllt eine Abrede in engem<br />

zeitlichen und sachlichen Zusammenhang nur dann, wenn sie<br />

8<br />

Unternehmensinsolvenz Kapitalaufbringung nach dem MoMiG<br />

dazu führt, dass die Gesellschaft im wirtschaftlichen Ergebnis<br />

eine Sacheinlage erhält. 3 Gegenstand einer verdeckten Sacheinlage<br />

kann, was der BGH als Unterschied zum Umgehungstatbestand<br />

des Hin- und Herzahlens hervorhebt, nur eine<br />

sacheinlagefähige Leistung sein. 4 Bei den von der Inferentin<br />

gemäß Media-Vertrag erbrachten Leistungen handelte es sich<br />

nicht um Sach-, sondern um Dienstleistungen. Verpflichtungen<br />

zu Dienstleistungen können nicht Gegenstand von Sacheinlagen<br />

oder Sachübernahmen sein. 5 Ist der Vermögensgegenstand<br />

nicht einlagefähig, hat der Inferent keine Möglichkeit,<br />

sich normkonform zu verhalten. Obligatorische Ansprüche<br />

gegen den Einlageschuldner sind unabhängig davon,<br />

worauf sie gerichtet sind, per se nicht einlagefähig. Versucht<br />

der Inferent eine solche Forderung als »Einlageleistung« zu<br />

erbringen,würdenurdiegesellschaftsrechtlicheVerpflichtung<br />

des Inferenten gegen seine schuldrechtliche ausgetauscht<br />

werden. 6 Da weder Dienstleistungen als solche noch Ansprüche<br />

auf deren Vergütung als Sacheinlage eingebracht werden<br />

können, stellen nachfolgende Vergütungszahlungen keine<br />

verdeckte Sacheinlage dar. Aus der fehlenden Sacheinlagefähigkeit<br />

von Dienstleistungen lässt sich folglich kein Verbot<br />

der Verabredung entgeltlicher Dienstleistungen des Inferenten<br />

im Zusammenhang mit der Begründung seiner Bareinlageschuld<br />

ableiten. Der BGH stellt in diesem Zusammenhang<br />

klar, dass anderenfalls der Gesellschafter keine Möglichkeit<br />

hätte, nach der Bareinlage als Geschäftsführer für die <strong>GmbH</strong><br />

entgeltlich tätig zu werden. 7 Im Ergebnis bleibt festzuhalten,<br />

dass Abverfügungen der Gesellschaft an den Gesellschafter<br />

auch in engem zeitlichen Zusammenhang nach der Kapitalleistung<br />

nicht zur Annahme einer verdeckten Sacheinlage<br />

mangels Einlagefähigkeit führen können, wenn Verwendungszweck<br />

Vergütungsansprüche aus Dienstleistungen sind.<br />

2. Verdeckte Finanzierung als Voraussetzung des Hinund<br />

Herzahlens<br />

Ein weiterer Schwerpunkt der Qivive-Entscheidung liegt auf<br />

der Präzisierung der Fallgruppe des Hin- und Herzahlens.<br />

Dieser Umgehungstatbestand liegt vor, wenn es an einer Bareinlageleistung<br />

zur freien Verfügung des Geschäftsführers<br />

fehlt, weil der Einlagebetrag absprachegemäß umgehend wieder<br />

an den Einleger, sei es als Darlehen oder auch aufgrund<br />

einer Treuhandabrede, zurückfließen soll. 8 Im Ergebnis wird<br />

die unverzichtbare Einlageforderung durch eine schwächere<br />

schuldrechtliche Forderung, beispielsweise Rückgewähr des<br />

Darlehens, ersetzt. Der BGH stellt in diesem Zusammenhang<br />

* Michael Kuleisa ist Rechtsanwalt und Insolvenzverwalter in Hamburg.<br />

1 BGH, Urt. vom 20.07.2009, II ZR 273/07, ZInsO 2009, 1546.<br />

2 BGH, Urt. vom 16.02.2009, II ZR 120/07, ZInsO 2009, 775.<br />

3 BGH, Urt. vom 20.11.2006, II ZR 176/05, BGHZ 170, 47.<br />

4 BGH, Urt. vom 16.02.2009, II ZR 120/07, ZinsO 2009, 775 (776) Rn.9.<br />

5 H.M. GK-<strong>GmbH</strong>G/Ulmer, § 5 Rn. 60 f.; Scholz/Winter/Westermann,<br />

6<br />

<strong>GmbH</strong>G, §5 Rn.52; kritisch Pentz <strong>GmbH</strong>R 2009, 505 (508).<br />

BGH, Urt. vom 21.11.2005, II ZR 140/04, ZInsO 2005, 1267.<br />

7 BGH, Urt. vom 16.02.2009, II ZR 120/07, ZInsO 2009, 775 Rn.12.<br />

8 BGH, Urt. vom 21.11.2005, II ZR 140/04, ZinsO 2005, 1267.<br />

<strong>InsVZ</strong> 1 · 2009

ergänzend klar, dass es sich hierbei um Fälle einer verdeckten<br />

Finanzierung der Einlagemittel durch die Gesellschaft handelt.<br />

9 Werden nach der ordnungsgemäß erbrachten Einlageleistung<br />

Zahlungen auf Dienste des Inferenten erbracht, liegt<br />

grundsätzlich kein unzulässiges Hin- und Herzahlen vor. Es<br />

findet weder eine verdeckte Finanzierung noch ein bloßer<br />

Austausch der Einlageforderung gegen eine andere schuldrechtliche<br />

Forderung der Gesellschaft statt. Nur wenn der<br />

InferentdieEinlagemittelfürseineZwecke»reserviert«,istdie<br />

zeitlich nachfolgende Zahlung an ihn schädlich. Das Erfordernis<br />

der freien Verfügbarkeit zugunsten der Geschäftsleitung<br />

ist erfüllt, wenn die Leistung aus dem Vermögen des<br />

Inferenten ausgeschieden und der <strong>GmbH</strong> derart in deren<br />

Geldkreislauf zugeflossen ist, dass sie diese uneingeschränkt<br />

fürihreZweckeverwendenkann. 10 Schädlich sind Absprachen<br />

zwischen Inferent und Gesellschaft nur, wenn der<br />

Gesellschafter oder ein ihm gleichgestellter Dritter die Einlagemittel<br />

zurückerhält. Ist die Geschäftsführung der Gesellschaft<br />

in der Verwendung der Einlagemittel derart frei, dass<br />

sie diese nicht für den Inferenten zu »reservieren« hat, sondern<br />

zur Begleichung ihrer Verbindlichkeiten einsetzen kann, führen<br />

auch spätere Zahlungen an den Gesellschafter nicht zu<br />

einem unzulässigen Hin- und Herzahlen.<br />

III. Cash-Pool-Entscheidung II des BGH11 Auch nach Inkrafttreten des MoMiG bleibt es dabei, dass für<br />

die in ein Cash-Pool-System einbezogenen Gesellschaften<br />

kein Sonderrecht bei der Gründung oder der Kapitalerhöhung<br />

abweichend von den Kapitalaufbringungsvorschriften<br />

gilt. Der BGH setzt konsequent seine Rechtsprechung im<br />

Anschluss an die erste Cash-Pool-Entscheidung 12 unter Maßgabe<br />

der neuen gesetzlichen Regelungen fort. Ein wesentliches<br />

Anliegen des Gesetzgebers war, dass auch im Rahmen der<br />

Kapitalaufbringung für ökonomisch sinnvolle Cash-Pools<br />

Erleichterungen eintreten. Ziel des Gesetzgebers ist, unter der<br />

Voraussetzung der Werthaltigkeit von Rückzahlungsansprüchen<br />

Cash-Pool-Systeme auch bei Kapitalaufbringungen<br />

abzusichern. Durch das Urteil wird deutlich, dass der Gesetzgeber<br />

sein Ziel deutlich verfehlt hat. Kernaussagen der Cash-<br />