Geschäftsberichte 94-98 - Belimo

Geschäftsberichte 94-98 - Belimo

Geschäftsberichte 94-98 - Belimo

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

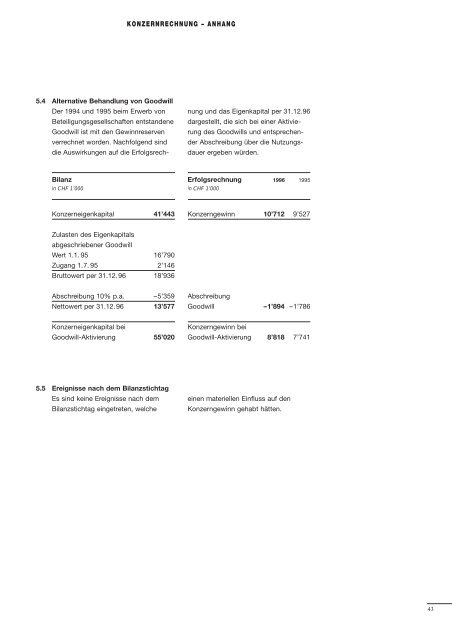

5.4<br />

5.5<br />

Alternative Behandlung von Goodwill<br />

Der 19<strong>94</strong> und 1995 beim Erwerb von<br />

Beteiligungsgesellschaften entstandene<br />

Goodwill ist mit den Gewinnreserven<br />

verrechnet worden. Nachfolgend sind<br />

die Auswirkungen auf die Erfolgsrech-<br />

Bilanz Erfolgsrechnung 1996 1995<br />

in CHF 1’000 in CHF 1’000<br />

Konzerneigenkapital 41’443 Konzerngewinn 10’712 9’527<br />

Zulasten des Eigenkapitals<br />

abgeschriebener Goodwill<br />

Wert 1.1. 95 16’790<br />

Zugang 1.7. 95 2’146<br />

Bruttowert per 31.12.96 18’936<br />

KONZERNRECHNUNG – ANHANG<br />

nung und das Eigenkapital per 31.12.96<br />

dargestellt, die sich bei einer Aktivierung<br />

des Goodwills und entsprechender<br />

Abschreibung über die Nutzungsdauer<br />

ergeben würden.<br />

Abschreibung 10% p.a. –5’359 Abschreibung<br />

Nettowert per 31.12.96 13’577 Goodwill –1’8<strong>94</strong> –1’786<br />

Konzerneigenkapital bei Konzerngewinn bei<br />

Goodwill-Aktivierung 55’020 Goodwill-Aktivierung 8’818 7’741<br />

Ereignisse nach dem Bilanzstichtag<br />

Es sind keine Ereignisse nach dem<br />

Bilanzstichtag eingetreten, welche<br />

einen materiellen Einfluss auf den<br />

Konzerngewinn gehabt hätten.<br />

43