2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

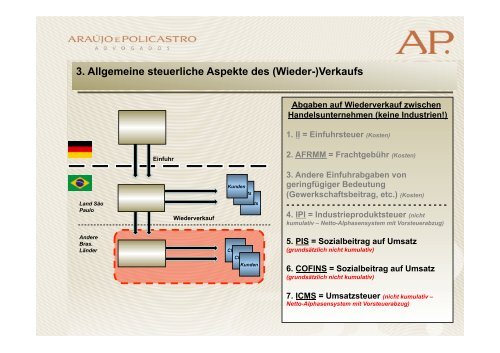

3. <strong>Allgemeine</strong> <strong>steuerliche</strong> <strong>Aspekte</strong> des (Wie<strong>der</strong>-)Verkaufs<br />

Land São<br />

Paulo<br />

An<strong>der</strong>e<br />

Bras.<br />

Län<strong>der</strong><br />

<strong>Einfuhr</strong><br />

Wie<strong>der</strong>verkauf<br />

Kunden<br />

Clients<br />

Clients<br />

Clients<br />

Clients<br />

Kunden<br />

Abgaben auf Wie<strong>der</strong>verkauf zwischen<br />

Handelsunternehmen (keine Industrien!)<br />

1. II = <strong>Einfuhr</strong>steuer (Kosten)<br />

<strong>2.</strong> AFRMM = Frachtgebühr (Kosten)<br />

3. An<strong>der</strong>e <strong>Einfuhr</strong>abgaben <strong>von</strong><br />

geringfügiger Bedeutung<br />

(Gewerkschaftsbeitrag, etc.) (Kosten)<br />

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -<br />

4. IPI = Industrieproduktsteuer (nicht<br />

kumulativ – Netto-Alphasensystem mit Vorsteuerabzug)<br />

5. PIS = Sozialbeitrag auf Umsatz<br />

(grundsätzlich nicht kumulativ)<br />

6. COFINS = Sozialbeitrag auf Umsatz<br />

(grundsätzlich nicht kumulativ)<br />

7. ICMS = Umsatzsteuer (nicht kumulativ –<br />

Netto-Alphasensystem mit Vorsteuerabzug)