2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>2.</strong> <strong>Allgemeine</strong> <strong>steuerliche</strong> <strong>Aspekte</strong> <strong>der</strong> <strong>Einfuhr</strong> <strong>von</strong> <strong>Waren</strong><br />

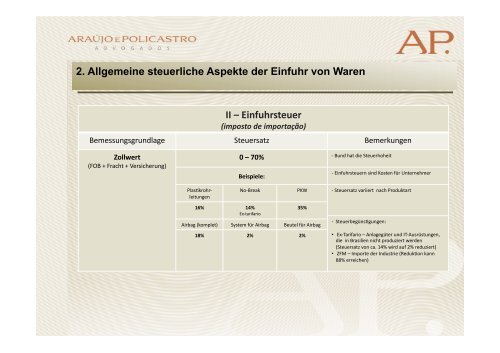

II – <strong>Einfuhr</strong>steuer<br />

(imposto de importação)<br />

Bemessungsgrundlage Steuersatz Bemerkungen<br />

Zollwert<br />

(FOB + Fracht + Versicherung)<br />

PlasBkrohr-‐<br />

leitungen<br />

0 – 70%<br />

Beispiele:<br />

16% 14%<br />

Ex-‐tarifario<br />

-‐ Bund hat die Steuerhoheit<br />

-‐ <strong>Einfuhr</strong>steuern sind Kosten für Unternehmer<br />

No-‐Break PKW -‐ Steuersatz variiert nach Produktart<br />

35%<br />

Airbag (komplet) System für Airbag Beutel für Airbag<br />

18% 2% 2%<br />

-‐ SteuerbegünsBgungen:<br />

• Ex-‐Tarifario – Anlagegüter und IT-‐Ausrüstungen,<br />

die in Brasilien nicht produziert werden<br />

(Steuersatz <strong>von</strong> ca. 14% wird auf 2% reduziert)<br />

• ZFM – Importe <strong>der</strong> Industrie (RedukBon kann<br />

88% erreichen)