2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

2. Allgemeine steuerliche Aspekte der Einfuhr von Waren

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

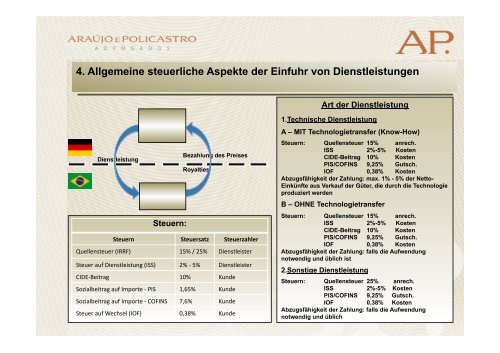

4. <strong>Allgemeine</strong> <strong>steuerliche</strong> <strong>Aspekte</strong> <strong>der</strong> <strong>Einfuhr</strong> <strong>von</strong> Dienstleistungen<br />

Dienstleistung<br />

Steuern:<br />

Bezahlung des Preises<br />

Royalties<br />

Steuern Steuersatz Steuerzahler<br />

Quellensteuer (IRRF) 15% / 25% Dienstleister<br />

Steuer auf Dienstleistung (ISS) 2% -‐ 5% Dienstleister<br />

CIDE-‐Beitrag 10% Kunde<br />

Sozialbeitrag auf Importe -‐ PIS 1,65% Kunde<br />

Sozialbeitrag auf Importe -‐ COFINS 7,6% Kunde<br />

Steuer auf Wechsel (IOF) 0,38% Kunde<br />

Art <strong>der</strong> Dienstleistung<br />

1. Technische Dienstleistung<br />

A – MIT Technologietransfer (Know-How)<br />

Steuern: Quellensteuer 15% anrech.<br />

ISS 2%-5% Kosten<br />

CIDE-Beitrag 10% Kosten<br />

PIS/COFINS 9,25% Gutsch.<br />

IOF 0,38% Kosten<br />

Abzugsfähigkeit <strong>der</strong> Zahlung: max. 1% - 5% <strong>der</strong> Netto-<br />

Einkünfte aus Verkauf <strong>der</strong> Güter, die durch die Technologie<br />

produziert werden<br />

B – OHNE Technologietransfer<br />

Steuern: Quellensteuer 15% anrech.<br />

ISS 2%-5% Kosten<br />

CIDE-Beitrag 10% Kosten<br />

PIS/COFINS 9,25% Gutsch.<br />

IOF 0,38% Kosten<br />

Abzugsfähigkeit <strong>der</strong> Zahlung: falls die Aufwendung<br />

notwendig und üblich ist<br />

<strong>2.</strong> Sonstige Dienstleistung<br />

Steuern: Quellensteuer 25% anrech.<br />

ISS 2%-5% Kosten<br />

PIS/COFINS 9,25% Gutsch.<br />

IOF 0,38% Kosten<br />

Abzugsfähigkeit <strong>der</strong> Zahlung: falls die Aufwendung<br />

notwendig und üblich