Skripten - Alpmann Schmidt

Skripten - Alpmann Schmidt

Skripten - Alpmann Schmidt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kurse<br />

Kursunterlagen<br />

Karteikarten<br />

Klausuren<br />

Aufbauschemata<br />

Rechtsprechungs<br />

Übersicht<br />

RÜ-CD-ROM<br />

Memo-Check<br />

AS-Online<br />

<strong>Skripten</strong><br />

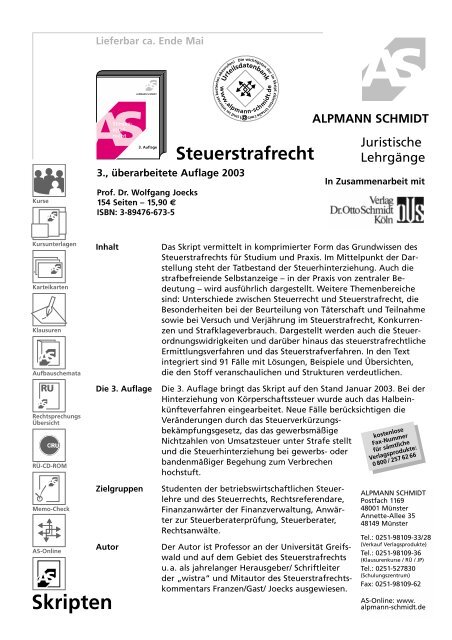

Lieferbar ca. Ende Mai<br />

3., überarbeitete Auflage 2003<br />

Prof. Dr. Wolfgang Joecks<br />

154 Seiten – 15,90 €<br />

ISBN: 3-89476-673-5<br />

Inhalt<br />

Steuerstrafrecht<br />

ALPMANN SCHMIDT<br />

3. Auflage<br />

Die 3. Auflage<br />

Zielgruppen<br />

Autor<br />

Steuerstrafrecht<br />

Das Skript vermittelt in komprimierter Form das Grundwissen des<br />

Steuerstrafrechts für Studium und Praxis. Im Mittelpunkt der Darstellung<br />

steht der Tatbestand der Steuerhinterziehung. Auch die<br />

strafbefreiende Selbstanzeige – in der Praxis von zentraler Bedeutung<br />

– wird ausführlich dargestellt. Weitere Themenbereiche<br />

sind: Unterschiede zwischen Steuerrecht und Steuerstrafrecht, die<br />

Besonderheiten bei der Beurteilung von Täterschaft und Teilnahme<br />

sowie bei Versuch und Verjährung im Steuerstrafrecht, Konkurrenzen<br />

und Strafklageverbrauch. Dargestellt werden auch die Steuerordnungswidrigkeiten<br />

und darüber hinaus das steuerstrafrechtliche<br />

Ermittlungsverfahren und das Steuerstrafverfahren. In den Text<br />

integriert sind 91 Fälle mit Lösungen, Beispiele und Übersichten,<br />

die den Stoff veranschaulichen und Strukturen verdeutlichen.<br />

Die 3. Auflage bringt das Skript auf den Stand Januar 2003. Bei der<br />

Hinterziehung von Körperschaftssteuer wurde auch das Halbeinkünfteverfahren<br />

eingearbeitet. Neue Fälle berücksichtigen die<br />

Veränderungen durch das Steuerverkürzungs-<br />

bekämpfungsgesetz, das das gewerbsmäßige<br />

Nichtzahlen von Umsatzsteuer unter Strafe stellt<br />

und die Steuerhinterziehung bei gewerbs- oder<br />

bandenmäßiger Begehung zum Verbrechen<br />

hochstuft.<br />

Studenten der betriebswirtschaftlichen Steuerlehre<br />

und des Steuerrechts, Rechtsreferendare,<br />

Finanzanwärter der Finanzverwaltung, Anwärter<br />

zur Steuerberaterprüfung, Steuerberater,<br />

Rechtsanwälte.<br />

Der Autor ist Professor an der Universität Greifswald<br />

und auf dem Gebiet des Steuerstrafrechts<br />

u.a. als jahrelanger Herausgeber/ Schriftleiter<br />

der „wistra“ und Mitautor des Steuerstrafrechtskommentars<br />

Franzen/Gast/ Joecks ausgewiesen.<br />

ALPMANN SCHMIDT<br />

Juristische<br />

Lehrgänge<br />

In Zusammenarbeit mit<br />

kostenlose<br />

Fax-Nummer<br />

für sämtliche<br />

Verlagsprodukte:<br />

0800/2576266<br />

ALPMANN SCHMIDT<br />

Postfach 1169<br />

48001 Münster<br />

Annette-Allee 35<br />

48149 Münster<br />

Tel.: 0251-98109-33/28<br />

(Verkauf Verlagsprodukte)<br />

Tel.: 0251-98109-36<br />

(Klausurenkurse / RÜ / JP)<br />

Tel.: 0251-527830<br />

(Schulungszentrum)<br />

Fax: 0251-98109-62<br />

AS-Online: www.<br />

alpmann-schmidt.de

Steuerstrafrecht<br />

von<br />

Prof. Dr. Wolfgang Joecks<br />

ALPMANN UND SCHMIDT<br />

Münster<br />

Universität Greifswald<br />

3., überarbeitete Auflage<br />

2003

Die Deutsche Bibliothek – CIP-Einheitsaufnahme<br />

Joecks, Wolfgang:<br />

Steuerstrafrecht / von Wolfgang Joecks. – 3. Aufl. –<br />

Münster: <strong>Alpmann</strong> und <strong>Schmidt</strong>; Köln: O. <strong>Schmidt</strong>, 2003<br />

ISBN 3-89476-673-5 (<strong>Alpmann</strong> und <strong>Schmidt</strong>)<br />

ISBN 3-504-62813-8 (O. <strong>Schmidt</strong>)<br />

<strong>Alpmann</strong> und <strong>Schmidt</strong>, Juristische Lehrgänge,<br />

Verlagsgesellschaft mbH & Co. KG<br />

Annette-Allee 35, 48149 Münster<br />

Postfach 11 69, 48001 Münster<br />

Tel.: 0251 / 9 81 09 – 33/28, Fax: 0251 / 9 81 09 - 62<br />

Verlag Dr. Otto <strong>Schmidt</strong> KG<br />

Postfach 51 10 26, 50946 Köln<br />

Tel.: 0221 / 9 37 38 - 01, Fax: 0221 / 9 37 38 - 921<br />

©2003 by <strong>Alpmann</strong> und <strong>Schmidt</strong> Verlagsgesellschaft mbH & Co. KG, Münster<br />

und Verlag Dr. Otto <strong>Schmidt</strong> KG, Köln<br />

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Die<br />

Vervielfältigung, insbesondere das Fotokopieren des Werks ist nicht gestattet<br />

(§§ 53, 54 UrhG) und strafbar (§ 106 UrhG). Im Fall der Zuwiderhandlung wird<br />

Strafantrag gestellt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz<br />

zugelassen ist, bedarf der vorherigen Zustimmung des Verlages. Das gilt<br />

insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen<br />

und die Einspeicherung und Verarbeitung in elektronischen Systemen.<br />

Das verwendete Papier ist aus chlorfrei gebleichten Rohstoffen hergestellt, holz-<br />

und säurefrei, alterungsbeständig und umweltfreundlich.<br />

Umschlaggestaltung: Jan P. Lichtenford, Mettmann<br />

Druck und Verarbeitung: Satz & Litho Studio GmbH, Möhnesee<br />

Printed in Germany

Inhaltsverzeichnis<br />

Inhaltsverzeichnis<br />

Einleitung ..................................................................................................................................... 1<br />

1. Das Steuerstrafrecht im Rechtssystem ....................................................................... 1<br />

2. Verfahrensrechtliche Besonderheiten ........................................................................ 1<br />

3. Rechtsgrundlagen des Steuerstrafrechts .................................................................... 2<br />

4. Zollstraftaten................................................................................................................... 2<br />

1. Abschnitt: Steuerstraftaten..................................................................................................3<br />

1. Steuerhinterziehung im Überblick .............................................................................. 3<br />

1.1 Systematik der Vorschrift...................................................................................... 3<br />

1.2 Geschütztes Rechtsgut........................................................................................... 4<br />

1.3 Steuern und steuerliche Nebenleistungen ......................................................... 4<br />

2. Der Tatbestand der Steuerhinterziehung................................................................... 4<br />

Fall 1: Nichtabgabe der USt-Voranmeldung............................................................. 4<br />

2.1 Steuerverkürzung ................................................................................................... 5<br />

2.1.1 Abweichung von Soll- und Ist-Steuer ...................................................... 5<br />

Fall 2: Vollendung bei frühzeitiger Abgabe der Steuererklärung ........ 5<br />

Fall 3: Erschleichen einer Stundung ......................................................... 6<br />

Fall 4: Abwehr eines Verspätungszuschlags ............................................ 7<br />

Fall 5: Die erschlichene Vorsteuererstattung .......................................... 7<br />

2.1.2 Steuerverkürzung auf Dauer und auf Zeit............................................... 9<br />

Fall 6: Die erwartete Entdeckung .............................................................. 9<br />

Fall 7: Überhöhte Schätzung ....................................................................10<br />

2.1.3 Steuerverkürzung bei Grundlagenbescheiden......................................11<br />

Fall 8: Der erschlichene Feststellungsbescheid.....................................11<br />

2.1.4 Steuerverkürzung im Beitreibungsverfahren.........................................12<br />

Fall 9: Der ungedeckte Scheck.................................................................12<br />

2.2 Tathandlungen ......................................................................................................13<br />

2.2.1 Handeln und Unterlassen.........................................................................13<br />

Fall 10: Tun und Unterlassen ...................................................................13<br />

Fall 11: Der Fehler des Finanzamts.........................................................14<br />

2.2.2 Steuerlich erhebliche Tatsachen..............................................................15<br />

Fall 12: Täuschung über Tatsachen I ......................................................15<br />

2.2.3 Täuschung bei abweichenden Rechtsauffassungen .............................15<br />

Fall 13: Täuschung über Tatsachen II.....................................................16<br />

2.2.4 Steuerumgehung .........................................................................................17<br />

Fall 14: Der abzugsfähige Unterhalt........................................................17<br />

2.3 Subjektiver Tatbestand und Irrtum ...................................................................18<br />

2.3.1 Bedingter Vorsatz bei Steuerhinterziehung...........................................18<br />

Fall 15: Vorsatz bei abweichender Rechtsauffassung ..........................18<br />

I

II<br />

Inhaltsverzeichnis<br />

2.3.2 Irrtümer ........................................................................................................19<br />

Fall 16: Vergessen einer Einnahme .........................................................19<br />

Fall 17: Falsche zeitliche Zuordnung......................................................19<br />

Fall 18: Irrtum über die Abgabefrist........................................................20<br />

3. Gewerbsmäßige Steuerhinterziehung (§ 370a AO)<br />

und Nichtzahlung von Ust .........................................................................................21<br />

Fall 19: Liquidität durch Steuern I ...........................................................................21<br />

Fall 20: Liquidität durch Steuern II..........................................................................22<br />

Fall 21: Steuerfreier Handel .......................................................................................25<br />

2. Abschnitt: Unterschiede zwischen Steuerrecht und Steuerstrafrecht...........................25<br />

1. Steuerliche Mehrergebnisse ohne Verkürzung.......................................................26<br />

1.1 Fiktionen, Beweislastregeln, Nachweis durch Belege ...................................26<br />

Fall 22: Fehlende Belege .....................................................................................26<br />

1.2 Schätzungsfälle .....................................................................................................28<br />

Fall 23: Schätzungen im Steuerstrafrecht........................................................28<br />

2. Steuerverkürzungen ohne Mehrergebnis.................................................................32<br />

2.1 Überblick über das Kompensationsverbot.......................................................32<br />

Fall 24: Parallelverkürzung und Berichtigung materieller Fehler ...............32<br />

2.2 Verlustvor- und -rücktrag ...................................................................................34<br />

Fall 25: Kompensation durch Verlustvortrag? ...............................................34<br />

. Übersicht zum Kompensationsverbot .............................................................................36<br />

2.3 Hinterziehung von Körperschaftsteuer ............................................................37<br />

2.3.1 Steuerhinterziehung bei Anrechnungsverfahren..................................37<br />

2.3.1.1 Höhe der Verkürzung...................................................................37<br />

Fall 26: Die Vermittlungsprovision I.......................................................37<br />

2.3.2 Verwendbares Eigenkapital......................................................................40<br />

Fall 27: Bedeutung der vEK-Gliederung ................................................40<br />

2.3.3 Steuerhinterziehung bei Halbeinkünfteverfahren................................43<br />

Fall 28: Die Vermittlungsprovision II .....................................................43<br />

3. Abschnitt: Täterschaft und Teilnahme...........................................................................45<br />

1. Überblick........................................................................................................................45<br />

1.1 Mittelbare Täterschaft..........................................................................................45<br />

Fall 29: Der hilfreiche Buchhalter I..................................................................45<br />

Fall 30: Der hilfreiche Buchhalter II ................................................................46<br />

1.2 Anstiftung...............................................................................................................46<br />

Fall 31: Der hilfreiche Buchhalter III...............................................................46<br />

1.3 Beihilfe....................................................................................................................47<br />

Fall 32: Die solidarische Ehefrau ......................................................................47<br />

Fall 33: Der dolose Handwerker .......................................................................48<br />

Fall 34: Der hilfreiche Bankmitarbeiter ...........................................................49

Inhaltsverzeichnis<br />

2. Sonderfälle.....................................................................................................................51<br />

2.1 Zusammenveranlagung .......................................................................................51<br />

Fall 35: Die tolerante Ehefrau............................................................................51<br />

2.2 Steuerliche Berater...............................................................................................53<br />

Fall 36: Der skeptische Steuerberater...............................................................53<br />

Fall 37: Der nachträglich bösgläubige Steuerberater.....................................53<br />

Fall 38: Die unrichtige Voranmeldung.............................................................55<br />

Fall 39: Die unrichtige Einkommensteuererklärung .....................................55<br />

2.3 Begünstigung und Steuerhinterziehung – nach Steuerhinterziehung ........59<br />

Fall 40: Die tatsächliche Verständigung ..........................................................59<br />

4. Abschnitt: Versuch ............................................................................................................62<br />

Fall 41: Die Beurkundung ................................................................................................62<br />

5. Abschnitt: Verjährung....................................................................................................... 64<br />

1. Beginn der strafrechtlichen Verfolgungsverjährung ..............................................64<br />

Fall 42: Beendigung der Steuerhinterziehung durch Handeln............................64<br />

Fall 43: Beendigung bei Steuerhinterziehung durch Unterlassen.......................66<br />

Fall 44: Die Abschreibungsgesellschaft....................................................................67<br />

2. Unterbrechung der Verjährung..................................................................................68<br />

Fall 45: Reichweite der Unterbrechung ...................................................................68<br />

3. Hemmung der Verjährung..........................................................................................69<br />

6. Abschnitt: Strafklageverbrauch und Konkurrenzen ...................................................70<br />

Fall 46: Glück im Unglück...............................................................................................70<br />

7. Abschnitt: Strafbefreiende Selbstanzeige ......................................................................72<br />

1. Inhalt der Selbstanzeige..............................................................................................72<br />

Fall 47: Nachholung einer Steueranmeldung .........................................................72<br />

Fall 48: Selbstanzeige durch Vertreter .....................................................................74<br />

Fall 49: Selbstanzeige ohne Materiallieferung........................................................75<br />

2. Ausschlussgründe (§ 371 Abs. 2 AO) .......................................................................75<br />

2.1 Sperrwirkung durch Prüfung (§ 371 Abs. 2 Nr. 1a AO)...............................76<br />

Fall 50: Erscheinen des Prüfers..........................................................................76<br />

Fall 51: Selbstanzeige für Jahre außerhalb des Prüfungszeitraums.............76<br />

Fall 52: Rechtswidrige Außenprüfung ..............................................................77<br />

Fall 53: Sperrwirkung bei Fahndungsprüfungen............................................79<br />

2.2 Einleitung des Steuerstrafverfahrens ................................................................79<br />

Fall 54: Einleitung nach Kontrollmitteilung....................................................80<br />

Fall 55: Reichweite der Verfahrenseinleitung .................................................80<br />

Fall 56: Selbstanzeige und Rücktritt vom Versuch ........................................81<br />

2.3 Tatentdeckung.......................................................................................................82<br />

Fall 57: Tatentdeckung durch Kontrollmitteilung..........................................82<br />

III

IV<br />

Inhaltsverzeichnis<br />

3. Nachzahlungspflicht (§ 371 Abs. 3 AO)..................................................................83<br />

3.1 Person des Nachzahlenden ................................................................................83<br />

Fall 58: Selbstanzeige des Geschäftsführers....................................................83<br />

3.2 Nachzahlungsfrist.................................................................................................84<br />

Fall 59: Angemessenheit der Nachzahlungsfrist.............................................84<br />

4. Drittanzeige gemäß § 371 Abs. 4 AO.......................................................................86<br />

Fall 60: Austausch des Geschäftsführers .................................................................86<br />

8. Abschnitt: Steuerordnungswidrigkeiten ........................................................................87<br />

1. Leichtfertige Steuerverkürzung .................................................................................87<br />

1.1 Tatbestand..............................................................................................................87<br />

Fall 61: Die vergessenen Einnahmen ...............................................................87<br />

Fall 62: Leichtfertige Verkürzung durch Steuerberater ................................88<br />

Fall 63: Der schlampige Ehemann ....................................................................89<br />

1.2 Bußgeldbefreiende Selbstanzeige ......................................................................90<br />

Fall 64: Anerkennung des Bp-Ergebnisses ......................................................90<br />

2. §§ 379, 380 AO.............................................................................................................91<br />

2.1 Steuergefährdung..................................................................................................92<br />

2.1.1 Ausstellen unrichtiger Belege...................................................................92<br />

Fall 65: Die Malerarbeiten ........................................................................92<br />

2.1.2 Verletzung von Buchungs- oder Aufzeichnungspflichten ..................94<br />

2.1.3 Sonstige Fälle des § 379 AO ....................................................................96<br />

2.1.4 Subjektiver Tatbestand..............................................................................96<br />

2.1.5 Höhe der Geldbuße ...................................................................................97<br />

2.2 Gefährdung der Abzugsteuern...........................................................................97<br />

Fall 66: Unterlassene Abführung einbehaltener Lohnsteuer .......................98<br />

Fall 67: Nichtanmeldung einbehaltener Lohnsteuer.....................................98<br />

3. Sonstige Steuerordnungswidrigkeiten ......................................................................99<br />

3.1 Verbrauchsteuergefährdung ...............................................................................99<br />

3.2 Gefährdung der Eingangsabgaben ....................................................................99<br />

3.3 Unzulässiger Erwerb von Steuererstattungs-<br />

und -vergütungsansprüchen .............................................................................100<br />

3.4 Nichtzahlung von Umsatzsteuer (§ 26b UStG)............................................100<br />

Fall 68: Der säumige Steuerzahler ..................................................................100<br />

4. Verletzung der Aufsichtspflicht in Betrieben........................................................101<br />

Fall 69: Die ungetreue Buchhalterin.......................................................................101<br />

Fall 70: Der sorglose Buchhalter.............................................................................102<br />

5. Bemessung der Geldbuße – Abschöpfung von Vorteilen...................................104<br />

5.1 Erhöhung der Geldbuße....................................................................................104<br />

Fall 71: Abschöpfung von Zinsvorteilen........................................................104<br />

5.2 Verfall von Vermögensvorteilen (§ 29a OWiG)...........................................104<br />

5.3 Geldbuße gegen das Unternehmen.................................................................105

Inhaltsverzeichnis<br />

6. Unbefugte Hilfe in Steuersachen.............................................................................105<br />

Fall 72: Der „Wirtschaftsberater“............................................................................105<br />

9. Abschnitt: Steuerstrafrechtliches Ermittlungsverfahren...........................................107<br />

1. Überblick......................................................................................................................107<br />

2. Die handelnden Organe............................................................................................108<br />

2.1 Außenprüfung .....................................................................................................108<br />

2.2 Steuerfahndung...................................................................................................109<br />

2.2.1 Allgemeines................................................................................................109<br />

2.2.2 Zur Organisation der Fahndung............................................................110<br />

2.2.3 Befugnisse im Allgemeinen.....................................................................110<br />

Fall 73: Befugnisse der Steuerfahndung ...............................................110<br />

2.2.4 Ermittlung in strafrechtlich verjährten Zeiträumen ..........................111<br />

Fall 74: Die Ausforschungsdurchsuchung .....................................................111<br />

2.3 Bußgeld- und Strafsachenstelle (StraBu- bzw. BuStra-Stelle)...................114<br />

Fall 75: Befugnisse der Bußgeld- und Strafsachenstellen ...........................114<br />

3. Typische Ermittlungsmaßnahmen...........................................................................115<br />

3.1 Einleitung des Ermittlungsverfahrens.............................................................115<br />

3.1.1 Befugnis zur Verfahrenseinleitung ........................................................115<br />

3.1.2 Bedeutung der Verfahrenseinleitung ....................................................116<br />

Fall 76: Schweigerechte im Strafverfahren ..........................................116<br />

3.2 Durchsuchung und Beschlagnahme ...............................................................117<br />

3.2.1 Voraussetzungen der Durchsuchung....................................................118<br />

3.2.2 Beschlagnahme .........................................................................................119<br />

Fall 77: Beschlagnahme durch Außenprüfer.......................................120<br />

3.2.3 Durchsuchung/Beschlagnahme beim Berufsgeheimnisträger .........121<br />

Fall 78: Durchsuchung und Beschlagnahme beim Berater ..............121<br />

Fall 79: Der Zugriff auf die Buchhaltung .............................................122<br />

Fall 80: Teilnahmeverdacht gegen den Berater...................................123<br />

Fall 81: Der Server der Anwaltskanzlei................................................124<br />

3.2.4 Zugriff auf Bankunterlagen ....................................................................125<br />

Fall 82: Anforderung von Bankunterlagen ..........................................125<br />

3.3 Rechtsschutz im Ermittlungsverfahren ..........................................................126<br />

3.3.1 Rechtsweg, Antrag auf richterliche Entscheidung .............................126<br />

Fall 83: Einwendungen gegen die Steuerfahndung ............................126<br />

3.3.2 Akteneinsicht ............................................................................................128<br />

Fall 84: Akteneinsichtsrecht im Fahndungsverfahren .......................128<br />

4. Verwertungsprobleme ...............................................................................................130<br />

4.1 Verwertungsverbote ...........................................................................................130<br />

4.1.1 Unterlassene Einleitung eines Strafverfahrens ...................................130<br />

Fall 85: Verzögerte Verfahrenseinleitung.............................................130<br />

4.1.2 Auswirkungen auf das materielle Steuerstrafrecht ............................132<br />

Fall 86: Selbstbelastung durch wahrheitsgemäße Erklärung............132<br />

V

VI<br />

Inhaltsverzeichnis<br />

Fall 87: Erklärungspflicht bei laufendem Strafverfahren I................133<br />

Fall 88: Erklärungspflicht bei laufendem Strafverfahren II..............134<br />

4.1.3 Urkundendelikte bei Steuerhinterziehung ..........................................135<br />

Fall 89: Das Kochbuch als Werbungskosten .......................................135<br />

4.2 Steuerliche Verwertung beschlagnahmter Unterlagen................................137<br />

10. Abschnitt: Der Abschluss des Verfahrens ...................................................................137<br />

1. Allgemeines..................................................................................................................137<br />

2. Die Bestrafung der Steuerhinterziehung................................................................138<br />

2.1 Besonders schwere Fälle ...................................................................................138<br />

2.2 Verfahrenswirklichkeit: Bemessung nach Taxen .........................................139<br />

2.3 Zu- und Abschläge .............................................................................................139<br />

2.4 Geld- oder Freiheitsstrafe .................................................................................139<br />

2.5 Bemessung von Geldstrafen/Gesamtstrafenbildung....................................141<br />

Fall 90: Der dolose Metzger .............................................................................141<br />

2.6 Geldstrafe neben Freiheitsstrafe ......................................................................142<br />

Fall 91: Geldstrafe neben Freiheitsstrafe .......................................................142<br />

3. Einstellung des Verfahrens wegen Geringfügigkeit .............................................143<br />

3.1 § 153 StPO, § 398 AO .......................................................................................143<br />

3.2 153a StPO...........................................................................................................144<br />

4. Tatsächliche Verständigung .....................................................................................145<br />

4.1 Tatsächliche Verständigung im Besteuerungsverfahren...............................145<br />

4.2 Tatsächliche Verständigung im Steuerstrafverfahren..................................146<br />

5. Auswirkungen der Erledigung .................................................................................148<br />

5.1 Registerrechtliche Folgen einer Verurteilung................................................148<br />

5.2 Strafklageverbrauch ...........................................................................................149<br />

5.3 Präjudizierung steuerlicher Folgeentscheidungen........................................149<br />

Stichwortverzeichnis .......................................................................................................... 151

Literaturverzeichnis<br />

Literaturverzeichnis<br />

Bender Bender, Das Zoll- und Verbrauchsteuerstrafrecht mit<br />

Verfahrensrecht (Loseblatt)<br />

Stand: Mai 2002<br />

v. Briel/Ehlscheid Steuerstrafrecht, 2. Aufl. 2001<br />

Franzen/Gast/Joecks Steuerstrafrecht, Kommentar,<br />

5. Aufl. 2001; Nachtrag 2003<br />

Göhler Ordnungswidrigkeitengesetz, Kommentar,<br />

13. Aufl. 2002<br />

Hellmann Das Neben-Strafverfahrensrecht der Abgabenordnung,<br />

1995<br />

HHSp-Bearbeiter Hübschmann/Hepp/Spitaler, Kommentar zur Abgabenordnung<br />

und Finanzgerichtsordnung (Loseblatt),<br />

10. Aufl., Stand: Dezember 2002<br />

Jakobs Strafrecht Allgemeiner Teil,<br />

2. Aufl. 1993<br />

Joecks Praxis des Steuerstrafrechts, 1998<br />

Joecks Studienkommentar zum Strafgesetzbuch,<br />

4. Aufl. 2003<br />

KK-Bearbeiter Karlsruher Kommentar zur Strafprozessordnung und<br />

zum Gerichtsverfassungsgesetz,<br />

4. Aufl. 1999<br />

Klein/Orlopp Abgabenordnung, Kommentar,<br />

7. Aufl. 2000/8. Aufl. 2003<br />

Koch/Scholtz Abgabenordnung, Kommentar,<br />

5. Aufl. 1996<br />

Kohlmann Steuerstrafrecht, Kommentar (Loseblatt)<br />

7. Aufl. 1995, Stand: November 2002<br />

Kühn/Hofmann Kommentar zur Abgabenordnung,<br />

17. Aufl. 1995<br />

Lackner/Kühl Strafgesetzbuch, Kommentar,<br />

24. Aufl. 2001<br />

Leise-Bearbeiter Steuerverfehlungen, Kommentar (Loseblatt), Stand:<br />

Dezember 2002<br />

Meyer-Goßner Strafprozessordnung, Kurzkommentar,<br />

45. Aufl. 2001<br />

VII

VIII<br />

Literaturverzeichnis<br />

OSL/Bearbeiter Offerhaus/Söhn/Lang, Umsatzsteuergesetz, Kommentar,<br />

Loseblatt, Stand: November 2002<br />

Roxin Strafrecht, Allgemeiner Teil I,<br />

3. Aufl. 1997<br />

Schwarz-Bearbeiter Abgabenordnung, Kommentar, Loseblatt,<br />

Stand: November 2002<br />

Senge Senge, in: Erbs/Kohlhaas, Strafrechtliche Nebengesetze<br />

(Loseblatt), Stand: April 1996<br />

Simon/Vogelberg Steuerstrafrecht, 2000<br />

SK-Bearbeiter Systematischer Kommentar zum Strafgesetzbuch<br />

(Loseblatt), herausgegeben von Rudolphi u.a.<br />

Bd. 1 Allgemeiner Teil,<br />

7./8. Aufl., Stand: Oktober 2002<br />

Bd. 2 Besonderer Teil,<br />

5/6. Aufl., Stand: September 2002<br />

SK-StPO-Bearbeiter Systematischer Kommentar zur Strafprozessordnung<br />

und zum Gerichtsverfassungsgesetz, herausgegeben<br />

von Rudolphi u.a.,<br />

Stand: Oktober 2002<br />

S/S-Bearbeiter Schönke/Schröder, Strafgesetzbuch, Kommentar,<br />

26. Aufl. 2001<br />

Streck Die Steuerfahndung,<br />

3. Aufl. 1996<br />

Suhr/Naumann/Bilsdorfer Steuerstrafrecht, Kommentar,<br />

4. Aufl. 1986<br />

TK-Bearbeiter Tipke/Kruse, Abgabenordnung (ohne Steuerstrafrecht),<br />

Finanzgerichtsordnung, Kommentar<br />

(Loseblatt),<br />

16. Aufl., Stand: November 2002<br />

Tröndle/Fischer Strafgesetzbuch mit Nebengesetzen und<br />

Verordnungen, 51. Aufl. 2003<br />

Wannemacher Steuerstrafrecht, 4. Aufl. 1999

Abkürzungsverzeichnis<br />

Abkürzungsverzeichnis<br />

Abl. EG Amtsblatt der Europäischen Gemeinschaft<br />

BayObLG Bayerisches Oberstes Landesgericht<br />

BB Betriebs-Berater<br />

BdF, BMF Bundesminister(ium) der Finanzen<br />

BFH Bundesfinanzhof<br />

BFH/NV Zeitschrift Bundesfinanzhof, nichtveröffentlichte Entscheidungen<br />

BGBl. Bundesgesetzblatt<br />

BGH Bundesgerichtshof<br />

BpO Betriebsprüfungsordnung<br />

BGHSt Entscheidungen des Bundesgerichtshofs in Strafsachen<br />

BStBl. I Bundessteuerblatt, Teil I, enthält Gesetze u. Verwaltungsanweisungen<br />

BStBl. II Bundessteuerblatt, Teil II, enthält Urteile des Bundesfinanzhofs<br />

BT-Drucks. Bundestags-Drucksache<br />

BVerfG Bundesverfassungsgericht<br />

BVerfGE Entscheidungen des Bundesverfassungsgerichts<br />

DB Der Betrieb<br />

DNotZ Deutsche Notar-Zeitschrift<br />

DStJG Deutsche Steuerjuristische Gesellschaft<br />

DStR Deutsches Steuerrecht<br />

DStZ Deutsche Steuerzeitung<br />

EFG Entscheidungen der Finanzgerichte<br />

EuGH Europäischer Gerichtshof<br />

EuGHE Sammlung der Entscheidungen des Europäischen Gerichtshofs<br />

FG Finanzgericht<br />

GA Goltdammers Archiv<br />

Jura Juristische Ausbildung<br />

JuS Juristische Schulung<br />

JZ Juristen-Zeitung<br />

LG Landgericht<br />

MDR Monatsschrift für Deutsches Recht<br />

NJW Neue Juristische Wochenschrift<br />

NStZ Neue Zeitschrift für Strafrecht<br />

OLG Oberlandesgericht<br />

StB Der Steuerberater<br />

StBp Steuerliche Betriebsprüfung<br />

Steufa Steuerfahndung<br />

wistra Zeitschrift für Wirtschafts- und Steuerstrafrecht<br />

IX

4<br />

1. Abschnitt: Steuerstraftaten<br />

1.2 Geschütztes Rechtsgut<br />

Nach weit überwiegender Auffassung ist das durch § 370 AO geschützte Rechtsgut<br />

das öffentliche Interesse am vollständigen und rechtzeitigen Aufkommen der Steuer,<br />

letztlich der konkrete Steueranspruch. Damit handelt es sich bei der Steuerhinterziehung<br />

um ein Vermögensdelikt (BGH wistra 1982, 29; Franzen/Gast/Joecks § 370<br />

Rdnr. 14 ff.). Umstritten ist, ob es um die einzelne Steuerart geht oder um den Steueranspruch<br />

im Ganzen. Diese Frage ist von begrenzter praktischer Bedeutung.<br />

Wichtig war die Frage nach dem Rechtsgut im Hinblick auf die Hinterziehung von Vermögensteuer.<br />

Mit Beschluss vom 22.06.1995 (NJW 1995, 2615 ff.) hatte das Bundesverfassungsgericht das Vermögensteuerrecht<br />

partiell für verfassungswidrig erklärt und dem Gesetzgeber aufgegeben, eine Neuregelung<br />

zu treffen. Dem Gesetzgeber ist eine Neuregelung nicht gelungen, insofern gibt es für Zeiträume<br />

ab 1997 eine Vermögensteuer nicht mehr. Dies war ebenso unstreitig wie der Umstand, dass auch<br />

nach dem 31.12.1996 Vermögensteuer festgesetzt und erhoben werden kann, soweit es Zeiträume<br />

bis 1996 betrifft. Heftig umstritten war hingegen, ob man sich auch für diese Zeiträume der Hinterziehung<br />

der (verfassungswidrigen) Vermögensteuer in strafbarer Weise schuldig machen kann. Dies<br />

hängt nicht zuletzt davon ab, welches Rechtsgut § 370 AO schützt. Wer Belastungsgleichheit sichern<br />

will, lehnt eine Strafbarkeit ab. Sieht man mit der herrschenden Meinung das Steueraufkommen und<br />

damit das Vermögen des Fiskus als geschützt an, gibt es wenig gegen eine Strafbarkeit einzuwenden.<br />

Wenn das Bundesverfassungsgericht aus Haushaltsgründen die weitere Geltung der Bestimmung<br />

anordnet, die Steuer also weiterhin festgesetzt und erhoben werden kann, drängt sich nicht eben auf,<br />

in diesen Fällen auf den strafrechtlichen Flankenschutz zu verzichten. Dies ist auch die Auffassung<br />

des 5. Strafsenats des BGH (wistra 2002, 64; vgl. auch LG München wistra 2000, 74; OLG Frankfurt/Main<br />

wistra 2000, 154; OLG Hamburg wistra 2001, 112; BFH wistra 2001, 26).<br />

1.3 Steuern und steuerliche Nebenleistungen<br />

Seinem Wortlaut nach betrifft § 370 AO Steuern (§ 3 Abs. 1 und 2 AO) und Steuervorteile<br />

(Stundung, Erlass, etc.), nicht aber steuerliche Nebenleistungen wie Zinsen,<br />

Verspätungszuschläge, Säumniszuschläge, Zwangsgelder und Kosten (§ 3 Abs. 3 AO).<br />

Die Kirchensteuer wird nach den Kirchensteuergesetzen der meisten Bundesländer<br />

nicht von § 370 AO erfasst (Ausnahme: Niedersachsen; Strafantrag der Kirche nötig;<br />

siehe auch FG Köln EFG 1999, 362).<br />

2. Der Tatbestand der Steuerhinterziehung<br />

Fall 1: Nichtabgabe der USt-Voranmeldung<br />

Die X-GmbH hat erhebliche Liquiditätsprobleme. Daher gibt der Geschäftsführer G entgegen der<br />

Verpflichtung nach § 18 UStG nicht die notwendige Umsatzsteuervoranmeldung für den Monat<br />

Januar (100.000 € Zahllast) ab. Am 20. Februar des Jahres wird auf Antrag eines Gläubigers das<br />

Insolvenzverfahren eröffnet.<br />

(1) Taterfolg<br />

Nach § 370 Abs. 4 S. 1 AO sind Steuern namentlich dann verkürzt, wenn sie nicht,<br />

nicht rechtzeitig oder nicht in voller Höhe festgesetzt werden. Hier kam es nicht zu<br />

einer „normalen“ Festsetzung, da es um eine Steueranmeldung gem. § 18 UStG geht.<br />

Da die Voranmeldung gemäß § 168 AO aber einer Steuerfestsetzung unter dem Vorbehalt<br />

der Nachprüfung gleichsteht und auch diese nach § 370 Abs. 4 S. 1 AO zu<br />

einer Steuerverkürzung genügt, liegt nach der Definition des § 370 Abs. 4 S. 1 AO<br />

eine Steuerverkürzung über 100.000 € objektiv vor.

(2) Tathandlung<br />

2. Der Tatbestand der Steuerhinterziehung<br />

G hat durch das Unterlassen der Abgabe der Voranmeldung die Finanzbehörde<br />

pflichtwidrig (§ 18 UStG) über steuerlich erhebliche Tatsachen in Unkenntnis gelassen<br />

(§ 370 Abs. 1 Nr. 2 AO).<br />

(3) Kausalität<br />

Weil G keine Voranmeldung abgab, hatte das Finanzamt keine Kenntnis von der<br />

Zahllast der GmbH. Damit ist der objektive Tatbestand der Steuerhinterziehung<br />

durch Unterlassen verwirklicht.<br />

(4) Subjektiver Tatbestand<br />

G handelte auch vorsätzlich.<br />

(5) Rechtswidrigkeit und Schuld sind gegeben.<br />

Ergebnis: G hat sich der Steuerhinterziehung schuldig gemacht.<br />

Zur Erklärungspflicht bei laufendem Strafverfahren siehe unten S. 133.<br />

– – –<br />

2.1 Steuerverkürzung<br />

Nach § 370 Abs. 4 S. 1 AO sind Steuern (namentlich) dann verkürzt, wenn sie zu<br />

niedrig festgesetzt worden sind. Dabei kommt es nur auf den tatsächlichen Festsetzungsakt<br />

an, nicht aber darauf, wann die Steuer ohne oder bei späterer Erklärung<br />

festgesetzt worden wäre. Aus der Formulierung „namentlich“ ist erkennbar, dass auch<br />

weitere Fälle einer Steuerverkürzung denkbar sind.<br />

Bei der praktisch häufigsten Alternative der zu niedrigen Steuerfestsetzung tritt der<br />

strafrechtliche Erfolg mit Wirksamwerden der Steuerfestsetzung ein, also mit Bekanntgabe<br />

des Steuerbescheides (§§ 122, 124 AO) oder mit wirksamer Steueranmeldung<br />

(§§ 167, 168 AO). Ausreichend sind auch Vorbehaltsfestsetzungen oder vorläufige<br />

Festsetzungen (§§ 164, 165 AO).<br />

2.1.1 Abweichung von Soll- und Ist-Steuer<br />

Die Höhe der verkürzten Steuer ergibt sich aus der Differenz zwischen der sich aus<br />

dem erklärten Sachverhalt und der sich aus dem tatsächlichen Sachverhalt ergebenden<br />

Steuer.<br />

Fall 2: Vollendung bei frühzeitiger Abgabe der Steuererklärung<br />

S gibt seine Einkommensteuererklärung für das Kalenderjahr 2000 am 01.03.2001 ab. Der wegen<br />

fehlerhafter Angaben zu niedrige Bescheid wird am 02.05.2001 bekannt gegeben. Am 15.08.2002<br />

wird im Rahmen einer Fahndungsprüfung die Unrichtigkeit entdeckt.<br />

Gemäß § 370 Abs. 4 S. 1 AO sind Steuern (namentlich) dann verkürzt, wenn sie zu<br />

niedrig festgesetzt worden sind. Dabei kommt es nur auf den tatsächlichen Festsetzungsakt<br />

an; irrelevant ist, dass der S seine Erklärung überaus früh eingereicht hatte<br />

und die Festsetzung sogar vor Ablauf der „normalen“ Erklärungsfrist (31.05.2001)<br />

durchgeführt worden war.<br />

– – –<br />

5

Fall 3: Erschleichen einer Stundung<br />

6<br />

1. Abschnitt: Steuerstraftaten<br />

Mit wahrheitswidrigen Behauptungen erreicht S die Stundung seiner Einkommensteuerabschlusszahlung<br />

für sechs Monate.<br />

(1) Taterfolg<br />

Die Steuer wurde zutreffend und rechtzeitig festgesetzt, sodass eine Steuerverkürzung<br />

im engeren Sinne nicht vorliegt. Andererseits hat S durch die Stundung einen Liquiditätsvorteil<br />

erreicht, der mit einem entsprechenden Nachteil des Fiskus korrespondiert.<br />

Insoweit könnte ein Steuervorteil (§ 370 Abs. 4 S. 1 AO) erschlichen worden<br />

sein. Dann müsste die Stundung ein Steuervorteil sein.<br />

Der Begriff des Steuervorteils wird im allgemeinen Steuerrecht abweichend vom<br />

Steuerstrafrecht und selbst dort nicht einheitlich gebraucht. Einigkeit besteht zumindest<br />

insoweit, dass ein wirtschaftlicher Vorteil erlangt worden sein muss. Das Behalten<br />

des Betrages für mehrere Monate ist eine Verbesserung der wirtschaftlichen Lage.<br />

Allerdings genügt nicht jeder wirtschaftliche Vorteil; es muss sich um einen Vorteil<br />

spezifisch steuerlicher Art handeln (Franzen/Gast/Joecks § 370 Rdnr. 91 f. m.w.N.):<br />

Die Erlangung dieses Vorteils muss zu einer Beeinträchtigung des durch § 370 AO<br />

geschützten Rechtsgutes führen (Kohlmann § 370 Rdnr. 169 m.w.N.). Bei den unterschiedlichen<br />

Abgrenzungs- und Systematisierungsversuchen kann man einen Steuervorteil<br />

im steuerstrafrechtlichen Sinne definieren als<br />

− eine steuerliche Vergünstigung,<br />

− die auf einer Bewilligung durch die Finanzbehörde beruht,<br />

− keine Steuerverkürzung darstellt und<br />

− den staatlichen Steueranspruch beeinträchtigt.<br />

Hier bezieht sich die Stundung auf einen Steueranspruch, hat also den erforderlichen<br />

steuerlichen Bezug.<br />

(2) Tathandlung<br />

S hat gegenüber dem Finanzamt unrichtige Angaben über die Stundungsgründe, also<br />

über steuerlich erhebliche Umstände, gemacht.<br />

(3) Kausalität<br />

Mit seinen unrichtigen Angaben hat S bewirkt, dass der Steueranspruch gestundet<br />

wurde.<br />

Dass auch für § 370 Abs. 1 Nr. 1 AO Kausalität der Tathandlung für den Taterfolg vorauszusetzen<br />

ist, ist heute einhellige Meinung (arg.: „dadurch Steuern verkürzt“; vgl. Kohlmann § 370 Rdnr. 44 ff.).<br />

Setzt die Finanzbehörde trotz umfassender Kenntnis (BGH wistra 2000, 63) der korrekten Zahlen<br />

mit den Werten der unrichtigen Erklärung fest, liegt nur Versuch vor, sofern auf Seiten des Täters<br />

der Tatentschluss gegeben ist (vgl. dazu unten im 4. Abschnitt). Vollendung ist freilich gegeben,<br />

wenn der Steuerpflichtige und der Finanzbeamte kollusiv zusammenwirken und weitere Beamte<br />

getäuscht werden (vgl. § 370 Abs. 3 Nr. 3 AO).<br />

(4) Subjektiver Tatbestand<br />

S handelte vorsätzlich.<br />

(5) Rechtswidrigkeit und Schuld sind gegeben.<br />

Ergebnis: S hat sich der Steuerhinterziehung schuldig gemacht.<br />

– – –

2. Der Tatbestand der Steuerhinterziehung<br />

Fall 4: Abwehr eines Verspätungszuschlags<br />

S hat seine Einkommensteuererklärung für das Kalenderjahr 1999 erst im Dezember 2001 abgegeben.<br />

Im Rahmen der Festsetzung der Steuer im Februar 2002 setzt das Finanzamt gegen ihn einen<br />

Verspätungszuschlag von 2.000 € fest. Hiergegen legt S Einspruch ein und begründet diesen wahrheitswidrig<br />

mit der Behauptung, er sei mehrere Monate bettlägerig krank gewesen. Daraufhin wird<br />

seinem Einspruch stattgegeben.<br />

(1) Gegenstand einer Steuerhinterziehung können nur Steuern im Sinne von § 3 Abs. 1<br />

AO sein. Der Verspätungszuschlag (§ 152 AO) als steuerliche Nebenleistung (§ 3 Abs. 3<br />

AO) gehört hierzu nicht (BGH wistra 1998, 180 @1<br />

; vgl. zum Säumniszuschlag BGH<br />

a.a.O. und BayObLG NStZ 1981, 147). Der Erlass oder die Stundung steuerlicher<br />

Nebenleistungen (§ 3 Abs. 3 AO) ist ebenfalls kein Steuervorteil i.S.d. § 370 AO.<br />

(2) Es kommt Betrug (§ 263 StGB) in Betracht.<br />

(a) S täuscht über die Tatsache, bettlägerig krank gewesen zu sein. Darüber irrt der<br />

zuständige Finanzbeamte und verfügt, indem er die Festsetzung des Verspätungszuschlags<br />

aufhebt.<br />

(b) Fraglich ist, ob damit auf Vermögen eingewirkt wurde bzw. damit ein Vermögensschaden<br />

entstand. In den Schutzbereich des § 263 StGB fallen nur für den Wirtschaftsverkehr<br />

relevante Gegenstände, nicht hingegen staatliche Sanktionen, die keine<br />

Beziehung zum wirtschaftlichen Verkehr aufweisen und denen eine wirtschaftliche<br />

Zweckbestimmung fehlt (S/S-Cramer § 263 Rdnr. 78a; BGH NStZ 1993, 79).<br />

Insoweit ist das staatliche Vermögen im Bereich repressiver Maßnahmen nicht geschützt.<br />

So wird die durch Täuschung erreichte Abwendung der Verhängung oder<br />

Vollstreckung strafrechtlicher Sanktionen, die eine Vermögenseinbuße zur Folge<br />

haben, wie z.B. Geldstrafe oder Geldbußen (BayObLG wistra 1991, 230) oder Kautionen<br />

(BGH NStZ 1993, 79), nicht erfasst (Cramer a.a.O.). Anders ist dies nur, wenn<br />

es sich etwa um Gebühren handelt. Da der Verspätungszuschlag „erzieherische“<br />

Funktion hat, gilt insoweit das Gleiche wie bei Sanktionen (BGH wistra 1998, 180 @ ,<br />

189 – Fall Zwick).<br />

(c) Da der Anspruch aus der Festsetzung des Verspätungszuschlags nicht zum Vermögen<br />

gehört, das § 263 StGB schützt, ist schon der objektive Tatbestand der Regelung<br />

nicht erfüllt.<br />

Ergebnis: Auch der Betrugstatbestand greift nicht ein.<br />

Das Gleiche gilt für andere Nebenleistungen, bei denen der Beuge- und Sanktionscharakter im Vordergrund<br />

steht, wie etwa Säumniszuschläge und Zwangsgelder. Ob dies auch für Zinsen und Kosten<br />

gilt, ist zweifelhaft. Der BGH tendiert offenbar dazu, § 370 AO als eine insoweit abschließende Regelung<br />

zu begreifen (wistra 1998, 180, 189 @ ). Vieles spricht für diese Lösung. So käme es zu Brüchen,<br />

wenn zwar im Hinblick auf die zu niedrig festgesetzten Steuern eine strafbefreiende Selbstanzeige<br />

möglich wäre, nicht jedoch wegen der Zinsen.<br />

– – –<br />

Fall 5: Die erschlichene Vorsteuererstattung<br />

T hatte offiziell einen Betrieb angemeldet und in diesem Zusammenhang steuerfreie Ausfuhrlieferungen<br />

erklärt und mittels Rechnungen Vorsteuerbeträge erstattet bekommen. Später stellt sich heraus,<br />

dass der T tatsächlich gar keine Umsätze ausgeführt hatte und die vorgelegten Rechnungen allesamt<br />

gefälscht waren. Hat T eine Steuerhinterziehung begangen?<br />

1 Die mit einem @ gekennzeichneten Urteile stehen im Volltext zum kostenlosen Download im Internet<br />

bereit: http//www.alpmann-schmidt.de<br />

7

(1) Taterfolg<br />

8<br />

1. Abschnitt: Steuerstraftaten<br />

Dann müsste T Steuern verkürzt haben. In der Erstattung angeblicher Vorsteuerbeträge<br />

könnte die Erschleichung eines Steuervorteils im Sinne des § 370 Abs. 4 AO<br />

liegen.<br />

(a) Unstreitig wird ein Steuervorteil erschlichen, wenn ein Täter im Rahmen eines<br />

existenten Geschäftsbetriebs überhöhte Vorsteuern geltend macht und es daher zu<br />

einer Erstattung kommt. Zweifelhaft ist aber, ob Nämliches gilt, wenn solche<br />

Handlungen im Rahmen eines tatsächlich nicht existierenden Unternehmens durchgeführt<br />

werden. Die Rechtsprechung verwies in Fällen wie diesem über viele Jahre<br />

auf den Betrugstatbestand und lehnte die Anwendbarkeit des § 370 AO ab (BGH<br />

wistra 1987, 177 m.w.N.). In der Literatur wurde demgegenüber darauf verwiesen,<br />

dass auch Steuervergütungsansprüche und Erstattungsansprüche zu den Ansprüchen<br />

aus dem Steuerschuldverhältnis im Sinne des § 37 AO gehörten und insofern § 370<br />

AO Anwendung finde (Müller NJW 1977, 746; Würthwein wistra 1986, 258).<br />

Inzwischen hat sich die Rechtsprechung geändert. Zunächst hatte der 3. Strafsenat<br />

des BGH mit Entscheidung vom 01.02.1989 Steuerhinterziehung für den Fall angenommen,<br />

dass ein Unternehmer diese Taten begeht, selbst wenn das Unternehmen<br />

– hier eine GmbH – nicht mehr aktiv tätig ist (BGH wistra 1989, 226 @ ). Später wurde<br />

dies auf den Bereich der Ertragsteuern erweitert (wistra 1990, 58 @<br />

). In dem entsprechenden<br />

Fall „fingierte der Angeklagte in seiner Eigenschaft als Sachbearbeiter in<br />

einem Veranlagungsbezirk Steuerschuldverhältnisse ihm bekannter, in einem anderen<br />

örtlichen Zuständigkeitsbereich ansässiger Personen, und bewirkte aufgrund unzutreffender,<br />

von ihm erstellter Eingabewertbögen Einkommensteuer- und Kirchensteuererstattungen<br />

an diese Personen.“ Damit kam es nicht mehr darauf an, ob tatsächlich<br />

ein Steuerschuldverhältnis bestand; ausreichend ist, dass es eine – juristische<br />

oder natürliche – Person gab, mit der ein Steuerschuldverhältnis bestanden haben<br />

könnte und mit der wegen der Erstattung ein Steuerschuldverhältnis begründet wurde.<br />

Mittlerweile ist der endgültige Wandel in der Rechtsprechung vollzogen. Mit<br />

Beschluss vom 23.03.1994 (BGHSt 40, 109 = wistra 1994, 194 @ ) hat der Bundesgerichtshof<br />

seine Rechtsprechung vollständig umgestellt: Auch ein bloß vorgetäuschtes<br />

Unternehmen reicht aus.<br />

(b) T hat also einen Steuervorteil erschlichen.<br />

(2) Tathandlung/Kausalität<br />

T hat gegenüber dem Finanzamt unrichtige Angaben über steuerlich erhebliche Tatsachen<br />

gemacht. Deshalb wurde seiner unrichtigen Voranmeldung zugestimmt und<br />

der entsprechende Betrag ausgezahlt.<br />

(3) T wollte auf diese Art und Weise die Erstattung der Vorsteuer erreichen. Er handelte<br />

vorsätzlich.<br />

(4) Rechtswidrigkeit und Schuld sind gegeben.<br />

Ergebnis: T hat sich der Steuerhinterziehung durch Erschleichung von Vorsteuern<br />

schuldig gemacht.<br />

Zu Sonderfragen der Umsatzsteuer siehe unten S. 25 und 100.<br />

– – –

2. Der Tatbestand der Steuerhinterziehung<br />

Es besteht Einvernehmen, dass § 370 AO im Verhältnis zu § 263 StGB lex specialis<br />

ist. Abgrenzungsprobleme gibt es aber dennoch, weil im Einzelfall fraglich sein kann,<br />

ob ein „Vorteil“ steuerrechtlicher Art ist, also von § 370 AO geschützt wird, oder aber<br />

dem Tatbestand des Subventionsbetrugs (§ 264 StGB) unterfällt. Die Zuordnung ist<br />

im Einzelfall wichtig, weil beim Subventionsbetrug bereits die Leichtfertigkeit zur<br />

Strafbarkeit führt, während in Fällen der Steuerverkürzung lediglich eine Ordnungswidrigkeit<br />

vorliegt. Überdies ist – anders als bei Steuerhinterziehung – beim Subventionsbetrug<br />

eine Selbstanzeige nicht möglich. Die Abgrenzung zum Subventionsbetrug<br />

wird zum Teil durch gesetzliche Regelungen erleichtert. So gibt es eine Gruppe<br />

von Vorschriften, in denen auf § 370 AO verwiesen wird (vgl. Franzen/Gast/Joecks<br />

§ 370 Rdnr. 89 ff.).<br />

Übersicht: Betrug – Subventionsbetrug – Steuerhinterziehung<br />

§ 263 StGB § 264 StGB § 370 AO<br />

Tathandlung Täuschung Täuschung Täuschung<br />

Zwischenerfolg Irrtum<br />

Zwischenerfolg Verfügung<br />

Taterfolg Schaden (Nichtfestsetzung)<br />

Vorsatz ja ja ja<br />

Leichtfertigkeit nein ja nur OWi<br />

2.1.2 Steuerverkürzung auf Dauer und auf Zeit<br />

Fall 6: Die erwartete Entdeckung<br />

S ist unternehmerisch tätig und unterliegt der regelmäßigen Außenprüfung gem. § 193 Abs. 1 AO. Im<br />

Rahmen seiner Einkommensteuererklärung für das Kalenderjahr 1999 macht er unrichtige Angaben<br />

zur Höhe des Gewinns aus Gewerbebetrieb. Wegen seiner unrichtigen Angaben wird die Steuer am<br />

01.03.2001 um 100.000 € zu niedrig festgesetzt. Im Rahmen einer Außenprüfung Ende 2002 wird<br />

der Sachverhalt entdeckt. Der Steuerpflichtige war sich bewusst, dass der Außenprüfer seine Manipulationen<br />

bemerken wird und wollte sich auf diese Art und Weise Liquidität verschaffen.<br />

(1) Taterfolg<br />

Infolge der unrichtigen Erklärung des S wurde die Steuer zu niedrig festgesetzt.<br />

(2) Tathandlung/Kausalität<br />

Dies beruht auch auf einer Tathandlung des S, dem Machen unrichtiger Angaben<br />

(§ 370 Abs. 1 Nr. 1 AO).<br />

(3) Subjektiver Tatbestand<br />

S wusste, dass es wegen seiner unrichtigen Angaben zu einer zu niedrigen Festsetzung<br />

der Einkommensteuer kommen würde. Fraglich ist allerdings, wie es sich auswirkt,<br />

dass er mit einer späteren Korrektur des unrichtigen Bescheids bereits bei Abgabe<br />

der Erklärung rechnete.<br />

§ 370 Abs. 4 S. 1 AO erwähnt neben der Verkürzung der Höhe nach auch die Steuerverkürzung<br />

auf Dauer und auf Zeit. Hier liegt zunächst eine Verkürzung auf Zeit<br />

vor, da mit Abschluss der Außenprüfung eine Änderung des entsprechenden Steuerbescheids<br />

erfolgt und nunmehr die Steuer korrekt festgesetzt wird. Dies ist aber der<br />

9

72<br />

7. Abschnitt: Strafbefreiende Selbstanzeige<br />

7. Abschnitt: Strafbefreiende Selbstanzeige<br />

Während im allgemeinen Strafrecht mit der Vollendung der Tat die Strafe verwirkt ist<br />

und eine Strafbefreiung durch tätige Reue nur in Ausnahmefällen vorgesehen ist,<br />

kennt das Steuerstrafrecht die Möglichkeit, auch nach Vollendung bzw. Beendigung<br />

der Steuerstraftat Straffreiheit zu erlangen. Gemäß § 371 AO wird unter bestimmten<br />

Voraussetzungen nicht bestraft, wer unrichtige Angaben berichtigt oder Angaben<br />

nachholt.<br />

Der Wirkgrund der Regelung ist umstritten. Überwiegend wird die sog. Fiskaltheorie<br />

vertreten. Dabei wird behauptet, die Selbstanzeige sei Fremdkörper im deutschen<br />

Strafrecht und könne nur mit fiskalischen Interessen erklärt werden. Eine neuere<br />

Auffassung geht demgegenüber davon aus, dass auch das Institut der Selbstanzeige<br />

als Ausprägung des Prinzips der Schadenswiedergutmachung (vgl. § 46a, 261 Abs. 9<br />

StGB) angesehen werden kann und insofern durchaus keinen Fremdkörper darstellt.<br />

Dieser Streit ist nicht nur theoretisch interessant, sondern hat Auswirkungen auf die<br />

Auslegung der Einzelmerkmale des § 371 AO. Insoweit wird auf die Fragen an entsprechender<br />

Stelle jeweils eingegangen (vgl. den Überblick bei Franzen/Gast/Joecks<br />

§ 371 Rdnr. 18 ff.).<br />

1. Inhalt der Selbstanzeige<br />

Fall 47: Nachholung einer Steueranmeldung<br />

S hat aus Liquiditätsgründen im Rahmen der Umsatzsteuervoranmeldungen jeweils um 20% zu<br />

niedrige Umsätze angegeben. Mit der Jahreserklärung, die er fristgerecht zum 31. Mai des Folgejahres<br />

eingereicht hat, fasst er die unrichtigen Daten lediglich zusammen. Einige Monate später reicht<br />

er eine korrigierte Jahreserklärung ein und leistet die entsprechende Abschlusszahlung.<br />

(1) Die Abgabe unrichtiger Umsatzsteuervoranmeldungen erfüllt in 12 Fällen den<br />

Tatbestand der Steuerhinterziehung nach § 370 Abs. 1 Nr. 1, § 370 Abs. 4 S. 1 AO.<br />

Die Abgabe der unrichtigen Umsatzsteuerjahreserklärung erfüllt ebenfalls den Tatbestand<br />

der Steuerhinterziehung nach § 370 Abs. 1 Nr. 1, § 370 Abs. 4 S. 1 AO.<br />

(2) S könnte jedoch durch die Abgabe der berichtigten Umsatzsteuerjahreserklärung<br />

Straffreiheit i.S.d. § 371 AO erlangt haben. Eine strafbefreiende Selbstanzeige hat<br />

positive und negative Wirksamkeitsvoraussetzungen.<br />

Positive Wirksamkeitsvoraussetzungen sind, dass der Täter<br />

− unrichtige oder unvollständige Angaben bei der Finanzbehörde berichtigt oder<br />

ergänzt oder unterlassene Angaben nachholt (sog. Berichtigungserklärung; § 371<br />

Abs. 1 AO), und<br />

− wenn eine Steuerverkürzung bereits eingetreten ist, die zu seinen Gunsten hinterzogenen<br />

Steuern innerhalb einer ihm bestimmten angemessenen Frist nachentrichtet<br />

(sog. fristgerechte Nachzahlung; § 371 Abs. 3 AO).<br />

Negative Wirksamkeitsvoraussetzung ist,

1. Inhalt der Selbstanzeige<br />

− dass nicht einer der Ausschlussgründe des § 371 Abs. 2 AO erfüllt ist. Hier geht es<br />

um die Fälle der laufenden Außenprüfung, der bereits erfolgten Tatentdeckung<br />

oder um Selbstanzeigen nach einer Einleitung des Straf- oder Bußgeldverfahrens.<br />

(a) Der Steuerpflichtige S hat mit der Abgabe der berichtigten Jahreserklärung die<br />

entsprechenden Daten korrigiert. Ein solches Verhalten genügt den Anforderungen<br />

an eine Berichtigungserklärung im Sinne des § 371 Abs. 1 AO im Hinblick auf die<br />

unrichtige Jahreserklärung. Die Selbstanzeige muss nach fast einhelliger Auffassung<br />

nicht als „Selbstanzeige“ bezeichnet werden. Sie muss vom Inhalt her die Finanzbehörde<br />

in die Lage versetzen, die „richtige“ Steuer ohne weitere (umfängliche?) Nachforschungen<br />

festzusetzen. Mit der korrigierten Jahreserklärung ist dies der Fall.<br />

Zweifelhaft ist aber, ob er damit auch Straffreiheit im Hinblick auf die zwölf falschen<br />

Voranmeldungen erlangen kann. Zu Zeiten der fortgesetzten Handlung war man sich<br />

einig, dass eine Umsatzsteuerjahreserklärung zugleich strafbefreiende Selbstanzeige<br />

hinsichtlich der zuvor eingereichten unrichtigen Umsatzsteuervoranmeldungen ist.<br />

Ebenfalls akzeptierte man die korrekte Einkommensteuerjahreserklärung als Selbstanzeige<br />

hinsichtlich des Erschleichens zu niedriger Einkommensteuervorauszahlungen<br />

(vgl. OLG Stuttgart wistra 1987, 263). Nach Aufgabe des Fortsetzungszusammenhangs<br />

ist dieses Ergebnis jedoch zweifelhaft geworden, da nach Auffassung etwa<br />

der Rechtsprechung die zwölf Voranmeldungen und die Jahreserklärung jeweils selbstständige<br />

Taten sind, sodass der Täter dreizehn Steuerhinterziehungen begeht, wenn er<br />

Unrichtigkeiten der Voranmeldungen mit der Jahreserklärung fortführt. Wenn er eine<br />

eigenständige korrekte Jahreserklärung einreicht, beseitigt dies zunächst noch nicht<br />

das Unrecht, das mit der Einreichung unrichtiger Voranmeldungen realisiert wurde.<br />

In der Literatur wird die Auffassung vertreten, die Jahreserklärung stelle dennoch<br />

eine strafbefreiende Selbstanzeige hinsichtlich der Voranmeldungszeiträume dar (vgl.<br />

Franzen/Gast/Joecks § 371 Rdnr. 69). Begründet wird dies mit der Erwägung, dass<br />

sich aus der Gesamtsumme der nachgemeldeten Umsätze die Unrichtigkeit einer oder<br />

mehrerer Voranmeldungen unschwer ergäbe. Eine Zuordnung zu einzelnen Monaten<br />

wäre übertriebene Förmelei (BGH wistra 1999, 27 @<br />

). Folgt man dieser Auffassung,<br />

liegt auch hinsichtlich der Voranmeldungen eine wirksame Berichtigungserklärung<br />

vor.<br />

Folgt man dieser Auffassung nicht, liegen zwar zwölf Steuerhinterziehungen durch Abgabe unrichtiger<br />

Voranmeldungen vor; die damit verbundene Verkürzung war aber eine solche auf Zeit (vgl.<br />

S. 63), sodass – auch vor dem Hintergrund des § 46a StGB – das Strafverfahren jedenfalls dann<br />

nach § 153 StPO eingestellt werden sollte, wenn der Täter den insoweit eingetretenen Schaden<br />

durch Zahlung der Hinterziehungszinsen wieder gutgemacht hat.<br />

(b) Ausschlussgründe sind nicht ersichtlich.<br />

(c) S hat auch die verkürzten Steuern im Sinne des § 371 Abs. 3 AO nachentrichtet.<br />

Ergebnis: Die Voraussetzungen des § 371 AO sind erfüllt. S kann nicht mehr bestraft<br />

werden.<br />

– – –<br />

Steuerberater neigen aus Zeitnöten oftmals dazu, eine Selbstanzeige lediglich anzukündigen. Eine<br />

bloße Ankündigung hat keine rechtliche Wirkung. Es ist ein grober Beratungsfehler, angesichts des<br />

Fehlens genauer Zahlen dem Finanzamt eine Selbstanzeige lediglich zu avisieren. Hier handelt es<br />

73

74<br />

7. Abschnitt: Strafbefreiende Selbstanzeige<br />

sich um eine bloße Absichtsbekundung, die keinerlei strafbefreiende Wirkung entfalten kann. Diese<br />

kann erst dann eintreten, wenn die richtigen und vollständigen Angaben dem Finanzamt vorliegen<br />

(vgl. LG Hamburg wistra 1988, 120; OLG Hamburg wistra 1993, 274). Soweit exakte Beträge in der<br />

Kürze der Zeit nicht ermittelt werden können, müssen insofern Zahlen geschätzt werden. Im Rahmen<br />

der Selbstanzeige kann dann klargestellt werden, dass es sich zunächst um Schätzungen handelt,<br />

die noch präzisiert werden sollen (Joecks, Praxis des Steuerstrafrechts, S. 63). Oftmals ist dies<br />

der Fall bei Einkünften aus Kapitalvermögen, bei denen nur noch der Endbestand eines Kapitalvermögens<br />

zum Zeitpunkt des Beginns der Prüfung festgestellt werden kann, aber nicht sicher ist, seit<br />

wann es zu welchen Konditionen festgelegt war. Hier muss gegebenenfalls zunächst davon ausgegangen<br />

werden, dass der Gesamtbetrag im Prüfungszeitraum festgelegt war und ein besonders günstiger<br />

Zinssatz erzielt wurde. Sodann kann in der Folgezeit – auch noch im Rahmen der laufenden<br />

Prüfung! – von den Banken genaueres Material beschafft werden.<br />

Im Übrigen ist eine Selbstanzeige, die die Angaben nicht vollständig nachholt (Teilselbstanzeige),<br />

zumindest teilweise wirksam. Dies ist namentlich für die Höhe der dann noch strafbefangenen Verkürzung<br />

von Bedeutung.<br />

Fall 48: Selbstanzeige durch Vertreter<br />

Der Steuerpflichtige T hat auf Anregung seines damaligen Steuerberaters und Freundes F über mehrere<br />

Jahre hinweg vorsätzlich Steuern hinterzogen. Als er Bedenken bekommt, beauftragt er seinen<br />

neuen Steuerberater S, für ihn und F eine strafbefreiende Selbstanzeige zu erstatten. F erfährt kurze<br />

Zeit später davon und macht sich die Erklärung zu Eigen, bevor gegen ihn ein Strafverfahren eingeleitet<br />

wurde und die Tat in seiner Person entdeckt war. Können T und F noch bestraft werden, wenn<br />

T die festgesetzten Steuern fristgemäß entrichtet?<br />

(1) Laut Sachverhalt hat T sich der Steuerhinterziehung schuldig gemacht. F hat ihn<br />

zu dieser Tat angestiftet.<br />

(2) Grundsätzlich ist auch eine strafbefreiende Selbstanzeige durch einen Vertreter<br />

möglich. Dies gilt jedenfalls in den Fällen, in denen ein Berater oder Rechtsanwalt<br />

ausdrücklich beauftragt wird, eine strafbefreiende Selbstanzeige für einen bestimmten<br />

Mandanten zu erstatten. Insofern ist die Selbstanzeige des T, erstattet durch seinen<br />

Steuerberater, wirksam. Da eine Sperrwirkung nicht ersichtlich ist und die Steuer<br />

auch fristgerecht nachgezahlt wurde (§ 371 Abs. 3 AO), kann T nicht mehr bestraft<br />

werden.<br />

(3) Fraglich ist aber, ob die Selbstanzeige auch bezüglich F Wirkung entfaltet. Insoweit<br />

handelte der Berater als vollmachtsloser Vertreter, dessen Handeln F später<br />

genehmigte.<br />

Ob eine Selbstanzeige auch im Rahmen einer Geschäftsführung ohne Auftrag möglich<br />

ist, ist umstritten. Während ein Teil der älteren Literatur eine solche akzeptierte,<br />

wird diese heute überwiegend abgelehnt (Nachweise bei Franzen/Gast/Joecks § 371<br />

AO Rdnr. 81 ff.). Die neue Literatur hält zwar auch eine verdeckte Stellvertretung für<br />

möglich (HHSp-Engelhardt § 371 AO Rdnr. 86). Die von einem vollmachtlosen Vertreter<br />

eingereichte Selbstanzeige kann aber nur mit Wirkung ex nunc genehmigt<br />

werden (Engelhardt a.a.O.; Kohlmann § 371 Rdnr. 44; Franzen/Gast/Joecks § 371<br />

AO Rdnr. 80). Mit der Genehmigung hat F also seinerseits Selbstanzeige erstattet.<br />

(4) Eine Sperrwirkung in der Person des F war zum Zeitpunkt der Selbstanzeige<br />

nicht eingetreten. Laut Sachverhalt war die Rolle des F noch nicht hinreichend bekannt,<br />

als er die Selbstanzeige genehmigte.<br />

(5) Die entsprechende Steuer wurde auch nachentrichtet.<br />

Ergebnis: T und F können nicht mehr bestraft werden.<br />

– – –

2. Ausschlussgründe (§ 371 Abs. 2 AO)<br />

Wegen der Unbeachtlichkeit der Geschäftsführung ohne Auftrag ergeben sich für die strafbefreiende<br />

Selbstanzeige Probleme insbesondere in den Fällen, in denen mehrere Personen beteiligt sind. Haben<br />

etwa Arbeitgeber und Arbeitnehmer einvernehmlich Lohnsteuern verkürzt, kann der Arbeitgeber<br />

eine strafbefreiende Selbstanzeige nicht erstatten, ohne zugleich seine Arbeitnehmer zu belasten.<br />

Diese müssen ihn entweder beauftragen, für sie Selbstanzeige zu erstatten, oder aber selbst eine<br />

solche Selbstanzeige einreichen. Hieraus ergeben sich jedoch erhebliche praktische Schwierigkeiten,<br />

da es – jedenfalls bei Beteiligung zahlreicher Personen – kaum möglich ist, alle gleichzeitig zu informieren<br />

und immer die Gefahr besteht, dass durch eine „eilige“ Selbstanzeige die Ermittlungsbehörden<br />

auf den Plan gerufen werden.<br />

Fall 49: Selbstanzeige ohne Materiallieferung<br />

Steuerberater S erstellt regelmäßig nach Vorgaben des Mandanten die Umsatzsteuervoranmeldung,<br />

die er auch selbst unterzeichnet und einreicht. Im Monat Oktober 2002 soll er die Voranmeldung für<br />

September 2002 erstellen. Der Mandant liefert ihm jedoch nicht die entsprechenden Zahlen; kurz<br />

entschlossen „schätzt“ der Steuerberater die Umsätze und Vorsteuerbeträge, trägt die Werte in die<br />

Voranmeldung ein und reicht diese nach Unterzeichnung beim Finanzamt ein. Die Voranmeldung<br />

ist zu niedrig; dies hat S konkret für möglich gehalten. Wenig später kommt es zu einem Zerwürfnis<br />

mit dem Mandanten, der Berater verliert das Mandat. Wegen seines Vorgehens für die Voranmeldung<br />

für September 2002 bekommt er Bedenken und unterrichtet das Finanzamt telefonisch, welche<br />

Bewandtnis es mit dieser Voranmeldung hat.<br />

(1) S hat durch die Einreichung der Voranmeldung bewirkt, dass die Umsatzsteuer<br />

i.S.d. § 168 AO zu niedrig festgesetzt wurde. Zugleich hat er dem Finanzamt gegenüber<br />

unrichtige Angaben gemacht. Da er auch vorsätzlich, rechtswidrig und schuldhaft<br />

handelte, hat er sich der Umsatzsteuerhinterziehung schuldig gemacht.<br />

(2) Grundsätzlich setzt die strafbefreiende Selbstanzeige voraus, dass das Finanzamt<br />

durch die Mitteilung des Beschuldigten in die Lage versetzt wird, die korrekte Steuer<br />

ohne weitere langwierige Ermittlungen festzusetzen. Im konkreten Fall ist dies nicht<br />

möglich, sodass Zweifel an der Wirksamkeit der Selbstanzeige entstehen müssen.<br />

Andererseits hat der Steuerberater letztlich nur das rückgängig gemacht, was er seinerzeit<br />

auf den Weg gebracht hat. Ohne seine damalige Mitwirkung hätte das Finanzamt<br />

nicht etwa die richtigen Zahlen erhalten, sondern gar keine Zahlen. Dies<br />

spricht dafür, auch in einem solchen Fall von der Wirksamkeit der Selbstanzeige auszugehen<br />

(so OLG Hamburg wistra 1986, 116; Franzen/Gast/Joecks § 371 AO<br />

Rdnr. 62 f).<br />

(3) Sperrgründe sind nicht ersichtlich. Auf die Nachzahlung kommt es nicht an, da S<br />

die Steuer nicht zu seinen Gunsten hinterzogen hat.<br />

Ergebnis: Die Selbstanzeige ist wirksam.<br />

– – –<br />

2. Ausschlussgründe (§ 371 Abs. 2 AO)<br />

Eine Selbstanzeige ist nicht wirksam, wenn sie zu einem Zeitpunkt erstattet wird, in<br />

dem sich die Entdeckungsrisiken für den Steuerpflichtigen konkretisiert haben. Dies<br />

ist der Fall, wenn ihn betreffend steuerliche Ermittlungen durchgeführt werden, ein<br />

Strafverfahren eingeleitet ist oder aber die Tat ganz oder zum Teil bereits entdeckt<br />

wurde (§ 371 Abs. 2 AO).<br />

75

Stichwortverzeichnis<br />

Stichwortverzeichnis<br />

Die Zahlen verweisen auf die Seiten. Die Hauptfundstellen sind fett gedruckt.<br />

Abschluss des Verfahrens ................ 137 ff.<br />

Abschöpfung von Vorteilen ............. 104 ff.<br />

Abschreibungsgesellschaft .......................67<br />

Absprache im Strafprozess ................... 147<br />

Abzugsteuer, Gefährdung. .......................97<br />

actio illicita in causa .................................30<br />

Akteneinsicht, Besteuerungs-<br />

verfahren ........................................... 128 f.<br />

Amtsträger ...................................................76<br />

Anerkennung des BP-Ergebnisses .........90<br />

Anforderung von Bankunterlagen ...... 125<br />

Ankündigung einer Selbstanzeige ..... 73 f.<br />

Anrechnungsverfahren .............................37<br />

Anrufung OLG ........................................ 128<br />

Anstiftung ....................................................46<br />

Antrag auf gerichtliche<br />

Entscheidung ........................................ 126<br />

Aufsichtsmaßnahmen Unterlassen ........90<br />

Aufsichtspflichtverletzung .................... 101<br />

Aufzeichnungspflichten ...........................94<br />

Ausforschungsdurchsuchung ............... 111<br />

Auskunftsersuchen der<br />

Steuerfahndung .................................. 129<br />

Ausmaß, großes ......................................... 21<br />

Außenprüfer Beschlagnahme .............. 120<br />

Außenprüfung........................................... 108<br />

– Selbstanzeige ........................................... 77<br />

Ausstellen unrichtiger Belege .............. . 92<br />

Bankgeheimnis ....................................... 125<br />

Bankunterlagen, Beschlagnahme ....... 125<br />

Beendigung der Steuer-<br />

hinterziehung ........................................ 66<br />

Befugnisse zur Verfahrens-<br />

einleitung ............................................. 115<br />

– der Steuerfahndung ............................. 110<br />

Begünstigung, Hilfeleisten ..................... 60<br />

– nach Steuerhinterziehung ..................... 59<br />

– Vorteil ....................................................... 61<br />

Beihilfe ................................................. 24, 47<br />

– neutrales Verhalten ................................ 50<br />

Beitreibungsverfahren,<br />

Steuerverkürzung ................................. 12<br />

Beleg, unrichtiger ..................................... 92<br />

Belehrung des Beschuldigten ..... 109, 130<br />

Bemessung der Geldbuße .................... 104<br />

Berater, Teilnahmeverdacht ................ 123<br />

Berichtigungspflicht ................................. 14<br />

– Steuerberater ........................................... 55<br />

Berufsgeheimnisträger,<br />

Durchsuchung ..................................... 121<br />

Beschlagnahme .................................. 117 ff.<br />

– beim Berufsgeheimnisträger ............... 121<br />

– Buchhaltung .......................................... 122<br />

– durch Außenprüfer .............................. 120<br />

– Server ..................................................... 124<br />

Beschuldigtenbelehrung .............. 109, 130<br />

Beschwerde .............................................. 127<br />

Besonderheiten, verfahrens-<br />

rechtliche .................................................. 1<br />

Besteuerungsverfahren ......................... 129<br />

Betrug, Verspätungszuschlag ................... 7<br />

Beweislastregeln ....................................... 26<br />

Buchhaltung, Beschlagnahme ............. 122<br />

Buchung, unvollständige ........................ 95<br />

Buchungspflichten ................................... 94<br />

Bundeszentralregister ............................ 148<br />

Bußgeld- und Strafsachenstelle .......... 114<br />

Drittanzeige ............................................... 86<br />

Durchsuchung ......................................... 117<br />

– beim Berufsgeheimnisträger ............... 121<br />

– beim Beschuldigten .............................. 118<br />

– bei Dritten ............................................. 118<br />

– Rechtsschutz ......................................... 127<br />

– Voraussetzungen .................................. 118<br />

Durchsuchungsbeschluss,<br />

richterlicher .......................................... 119<br />

Eigenkapital, verwendbares ................... 40<br />

Eigenkapitalgliederung ............................ 38<br />

Eigennutz, grober .................................... 138<br />

Eingangsabgaben Gefährdung .............. 99<br />

Einleitung des Ermittlungs-<br />

verfahrens ............................................. 115<br />

Einstellung gegen Auflagen ................. 144<br />

Einstellung wegen Geringfügigkeit .... 143<br />

Empfängerhorizont .................................. 17<br />

Entscheidung richterliche .................... 126<br />

Erfüllung steuerlicher Pflichten .......... 136<br />

Erklärung schlüssige ................................ 15<br />

– wahrheitsgemäße .................................. 132<br />

151

Erklärungspflicht, laufendes<br />

Strafverfahren ..................................... 133<br />

Ermittlungen steuerliche ...................... 112<br />

Ermittlungsverfahren ............................ 107<br />

– Einleitung .............................................. 115<br />

– Rechtsschutz ......................................... 126<br />

Erwerb von Steuererstattungs-<br />

ansprüchen .......................................... 100<br />

Fahndungsprüfung Selbstanzeige ........ 79<br />

Fall, besonders schwerer ........... 22, 138 ff.<br />