Die volkswirtschaftlichen Auswirkungen der Vergnügungssteuer auf ...

Die volkswirtschaftlichen Auswirkungen der Vergnügungssteuer auf ...

Die volkswirtschaftlichen Auswirkungen der Vergnügungssteuer auf ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 116<br />

22-04-2011 Forschungsinstitut für Glücksspiel und Wetten<br />

- die <strong>Auswirkungen</strong> <strong>der</strong> Besteuerung <strong>auf</strong> betriebswirtschaftliche Kennziffern<br />

(z.B. Unternehmerlohn, angemessene Kapitalverzinsung).<br />

An<strong>der</strong>e Effekte, z.B. Einhaltung von Besteuerungsgrundsätzen, o<strong>der</strong> die<br />

Substitution von legalen und illegalen Angeboten entziehen sich einer<br />

monetären Analyse bzw. können nur geschätzt werden.<br />

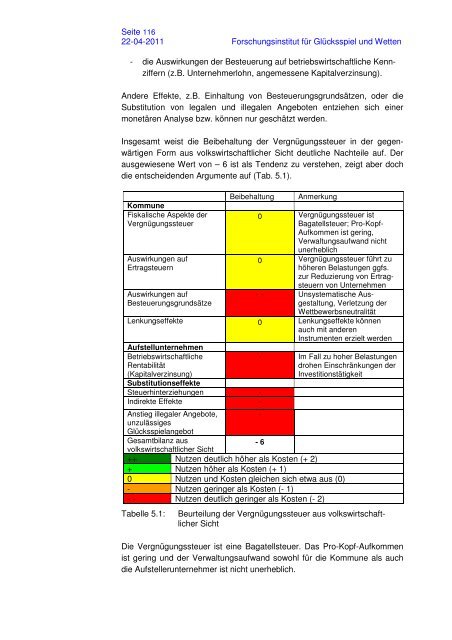

Insgesamt weist die Beibehaltung <strong>der</strong> <strong>Vergnügungssteuer</strong> in <strong>der</strong> gegenwärtigen<br />

Form aus volkswirtschaftlicher Sicht deutliche Nachteile <strong>auf</strong>. Der<br />

ausgewiesene Wert von – 6 ist als Tendenz zu verstehen, zeigt aber doch<br />

die entscheidenden Argumente <strong>auf</strong> (Tab. 5.1).<br />

Kommune<br />

Fiskalische Aspekte <strong>der</strong><br />

<strong>Vergnügungssteuer</strong><br />

<strong>Auswirkungen</strong> <strong>auf</strong><br />

Ertragsteuern<br />

<strong>Auswirkungen</strong> <strong>auf</strong><br />

Besteuerungsgrundsätze<br />

Beibehaltung Anmerkung<br />

0<br />

0<br />

<strong>Vergnügungssteuer</strong> ist<br />

Bagatellsteuer; Pro-Kopf-<br />

Aufkommen ist gering,<br />

Verwaltungs<strong>auf</strong>wand nicht<br />

unerheblich<br />

<strong>Vergnügungssteuer</strong> führt zu<br />

höheren Belastungen ggfs.<br />

zur Reduzierung von Ertrag-<br />

steuern von Unternehmen<br />

- - Unsystematische Ausgestaltung,<br />

Verletzung <strong>der</strong><br />

Wettbewerbsneutralität<br />

Lenkungseffekte 0 Lenkungseffekte können<br />

auch mit an<strong>der</strong>en<br />

Instrumenten erzielt werden<br />

Aufstellunternehmen<br />

Betriebswirtschaftliche<br />

Rentabilität<br />

(Kapitalverzinsung)<br />

Substitutionseffekte<br />

Steuerhinterziehungen -<br />

Indirekte Effekte -<br />

Anstieg illegaler Angebote,<br />

unzulässiges<br />

Glücksspielangebot<br />

Gesamtbilanz aus<br />

volkswirtschaftlicher Sicht<br />

- Im Fall zu hoher Belastungen<br />

drohen Einschränkungen <strong>der</strong><br />

Investitionstätigkeit<br />

++ Nutzen deutlich höher als Kosten (+ 2)<br />

+ Nutzen höher als Kosten (+ 1)<br />

0 Nutzen und Kosten gleichen sich etwa aus (0)<br />

- Nutzen geringer als Kosten (- 1)<br />

- - Nutzen deutlich geringer als Kosten (- 2)<br />

Tabelle 5.1: Beurteilung <strong>der</strong> <strong>Vergnügungssteuer</strong> aus volkswirtschaftlicher<br />

Sicht<br />

-<br />

- 6<br />

<strong>Die</strong> <strong>Vergnügungssteuer</strong> ist eine Bagatellsteuer. Das Pro-Kopf-Aufkommen<br />

ist gering und <strong>der</strong> Verwaltungs<strong>auf</strong>wand sowohl für die Kommune als auch<br />

die Aufstellerunternehmer ist nicht unerheblich.

![Studie Poker-Texas-Holdem[34.0][1] - Forschungsinstitut für ...](https://img.yumpu.com/2860752/1/184x260/studie-poker-texas-holdem3401-forschungsinstitut-fur-.jpg?quality=85)