Die volkswirtschaftlichen Auswirkungen der Vergnügungssteuer auf ...

Die volkswirtschaftlichen Auswirkungen der Vergnügungssteuer auf ...

Die volkswirtschaftlichen Auswirkungen der Vergnügungssteuer auf ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 18<br />

22-04-2011 Forschungsinstitut für Glücksspiel und Wetten<br />

Ausgabenwirtschaft zu. Inhalt des Selbstverwaltungsrechts ist, dass den<br />

Gemeinden eigene, vom Staat unabhängige Finanzquellen zustehen, die<br />

sie eigenverantwortlich ausschöpfen können. Unzulässig wäre es demnach,<br />

den Finanzbedarf einer Gemeinde nur durch Finanzzuweisungen zu<br />

decken. <strong>Die</strong>s wi<strong>der</strong>spricht dem Sinn <strong>der</strong> Selbstverwaltung und würde das<br />

Selbstverwaltungsrecht <strong>der</strong> Gemeinden aushöhlen. 37<br />

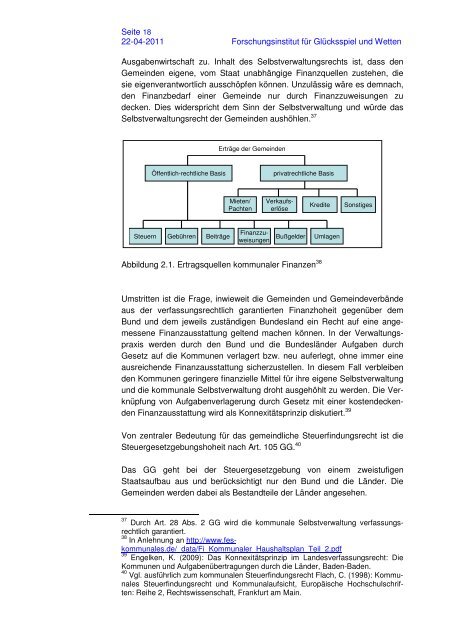

Erträge <strong>der</strong> Gemeinden<br />

Öffentlich-rechtliche Basis privatrechtliche Basis<br />

Steuern Gebühren Beiträge<br />

Mieten/<br />

Pachten<br />

Finanzzuweisungen<br />

Verk<strong>auf</strong>serlöse<br />

Bußgel<strong>der</strong><br />

Abbildung 2.1. Ertragsquellen kommunaler Finanzen 38<br />

Kredite Sonstiges<br />

Umlagen<br />

Umstritten ist die Frage, inwieweit die Gemeinden und Gemeindeverbände<br />

aus <strong>der</strong> verfassungsrechtlich garantierten Finanzhoheit gegenüber dem<br />

Bund und dem jeweils zuständigen Bundesland ein Recht <strong>auf</strong> eine angemessene<br />

Finanzausstattung geltend machen können. In <strong>der</strong> Verwaltungspraxis<br />

werden durch den Bund und die Bundeslän<strong>der</strong> Aufgaben durch<br />

Gesetz <strong>auf</strong> die Kommunen verlagert bzw. neu <strong>auf</strong>erlegt, ohne immer eine<br />

ausreichende Finanzausstattung sicherzustellen. In diesem Fall verbleiben<br />

den Kommunen geringere finanzielle Mittel für ihre eigene Selbstverwaltung<br />

und die kommunale Selbstverwaltung droht ausgehöhlt zu werden. <strong>Die</strong> Verknüpfung<br />

von Aufgabenverlagerung durch Gesetz mit einer kostendeckenden<br />

Finanzausstattung wird als Konnexitätsprinzip diskutiert. 39<br />

Von zentraler Bedeutung für das gemeindliche Steuerfindungsrecht ist die<br />

Steuergesetzgebungshoheit nach Art. 105 GG. 40<br />

Das GG geht bei <strong>der</strong> Steuergesetzgebung von einem zweistufigen<br />

Staats<strong>auf</strong>bau aus und berücksichtigt nur den Bund und die Län<strong>der</strong>. <strong>Die</strong><br />

Gemeinden werden dabei als Bestandteile <strong>der</strong> Län<strong>der</strong> angesehen.<br />

37<br />

Durch Art. 28 Abs. 2 GG wird die kommunale Selbstverwaltung verfassungsrechtlich<br />

garantiert.<br />

38<br />

In Anlehnung an http://www.feskommunales.de/_data/Fi_Kommunaler_Haushaltsplan_Teil_2.pdf<br />

39<br />

Engelken, K. (2009): Das Konnexitätsprinzip im Landesverfassungsrecht: <strong>Die</strong><br />

Kommunen und Aufgabenübertragungen durch die Län<strong>der</strong>, Baden-Baden.<br />

40<br />

Vgl. ausführlich zum kommunalen Steuerfindungsrecht Flach, C. (1998): Kommunales<br />

Steuerfindungsrecht und Kommunal<strong>auf</strong>sicht, Europäische Hochschulschriften:<br />

Reihe 2, Rechtswissenschaft, Frankfurt am Main.

![Studie Poker-Texas-Holdem[34.0][1] - Forschungsinstitut für ...](https://img.yumpu.com/2860752/1/184x260/studie-poker-texas-holdem3401-forschungsinstitut-fur-.jpg?quality=85)