So kontieren Sie richtig! - Wilhelm-Data

So kontieren Sie richtig! - Wilhelm-Data

So kontieren Sie richtig! - Wilhelm-Data

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

KA 5/2004<br />

Arbeitsessen mit Arbeitnehmern Gruppe 3 / A 1010<br />

Seite 1<br />

Wo die Probleme sind:<br />

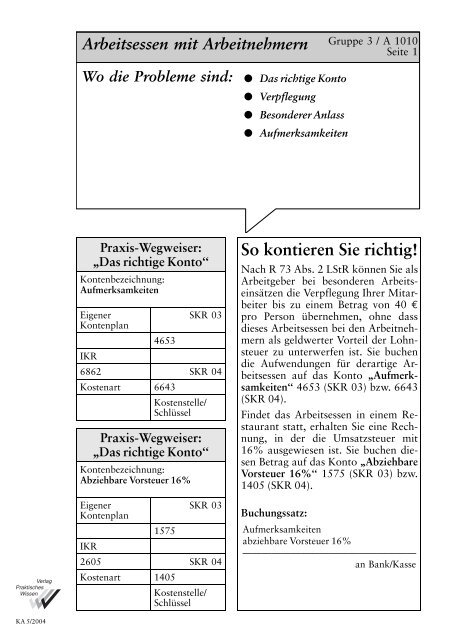

Praxis-Wegweiser:<br />

,,Das <strong>richtig</strong>e Konto``<br />

Kontenbezeichnung:<br />

Aufmerksamkeiten<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

4653<br />

IKR<br />

6862SKR 04<br />

Kostenart 6643<br />

Kostenstelle/<br />

SchluÈ ssel<br />

Praxis-Wegweiser:<br />

,,Das <strong>richtig</strong>e Konto``<br />

Kontenbezeichnung:<br />

Abziehbare Vorsteuer 16%<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

1575<br />

IKR<br />

2605 SKR 04<br />

Kostenart 1405<br />

Kostenstelle/<br />

SchluÈ ssel<br />

l Das <strong>richtig</strong>e Konto<br />

l Verpflegung<br />

l Besonderer Anlass<br />

l Aufmerksamkeiten<br />

<strong>So</strong> <strong>kontieren</strong> <strong>Sie</strong> <strong>richtig</strong>!<br />

Nach R 73 Abs. 2LStR koÈ nnen <strong>Sie</strong> als<br />

Arbeitgeber bei besonderen ArbeitseinsaÈtzen<br />

die Verpflegung Ihrer Mitarbeiter<br />

bis zu einem Betrag von 40 e<br />

pro Person uÈ bernehmen, ohne dass<br />

dieses Arbeitsessen bei den Arbeitnehmern<br />

als geldwerter Vorteil der Lohnsteuer<br />

zu unterwerfen ist. <strong>Sie</strong> buchen<br />

die Aufwendungen fuÈ r derartige Arbeitsessen<br />

auf das Konto ,,Aufmerksamkeiten``<br />

4653 (SKR 03) bzw. 6643<br />

(SKR 04).<br />

Findet das Arbeitsessen in einem Restaurant<br />

statt, erhalten <strong>Sie</strong> eine Rechnung,<br />

in der die Umsatzsteuer mit<br />

16% ausgewiesen ist. <strong>Sie</strong> buchen diesen<br />

Betrag auf das Konto ,,Abziehbare<br />

Vorsteuer 16%`` 1575 (SKR 03) bzw.<br />

1405 (SKR 04).<br />

Buchungssatz:<br />

Aufmerksamkeiten<br />

abziehbare Vorsteuer 16%<br />

ÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐ<br />

an Bank/Kasse

Gruppe 3 / A 1010<br />

Seite 2<br />

Praxis-Beispiel fuÈ r Ihre Buchhaltung:<br />

Herr Huber betreibt eine Werbeagentur. Wegen dringender Terminarbeiten<br />

ist ein auûerordentlicher Arbeitseinsatz aller Mitarbeiter erforderlich. Nach<br />

Beendigung der Arbeit um 20.00 Uhr laÈdt Herr Huber seine 5 Mitarbeiter zu<br />

einem gemeinsamen Arbeitsessen ein.<br />

Die Aufwendungen von insgesamt 168 e zahlt Herr Huber in bar. Die Kosten<br />

pro Person und Essen betragen, da Herr Huber ebenfalls an dem Essen<br />

teilnimmt, 168 e :6=28e. Es handelt sich um einen auûergewoÈ hnlichen<br />

Arbeitseinsatz gemaÈû R 73 Abs. 2LStR, sodass er die Aufwendungen als<br />

Aufmerksamkeiten buchen kann. Es liegt somit kein geldwerter Vorteil vor,<br />

der als Arbeitslohn erfasst werden muÈ sste.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

4653 Aufmerksamkeiten 144,83<br />

1575 Abziehbare Vorsteuer 16% 23,17 an 1000 Kasse 168<br />

SKR 04:<br />

Arbeitsessen mit Arbeitnehmern<br />

6643 Aufmerksamkeiten 144,83<br />

1405 Abziehbare Vorsteuer 16% 23,17 an 1600 Kasse 168<br />

Bei besonderen ArbeitseinsaÈtzen koÈ nnen <strong>Sie</strong> als Arbeitgeber die Verpflegung<br />

Ihrer Mitarbeiter bis zu einem Betrag von 40 e pro Person uÈ bernehmen,<br />

ohne dass dieses Arbeitsessen bei den Arbeitnehmern als geldwerter<br />

Vorteil der Lohnsteuer zu unterwerfen ist (R 73 Abs. 2LStR). Es spielt<br />

keine Rolle, ob das Essen in den betrieblichen RaÈumen oder auûerhalb in<br />

einer GaststaÈtte stattfindet. Das Arbeitsessen kann nach dem Urteil des FG<br />

Hamburg vom 24.7.2002 (Az. VI 226/99) auch der Beschleunigung der Arbeit<br />

dienen und damit in Ihrem uÈ berwiegenden Interesse als Arbeitgeber,<br />

wenn <strong>Sie</strong> Ihre Arbeitnehmer bei einer Projektarbeit zu einem ,,Arbeitsessen<br />

nach Abschluss`` des Arbeitstages einladen.<br />

Bei Arbeitsessen, die mit einer gewissen RegelmaÈûigkeit in GaststaÈtten<br />

stattfinden, ist in der Regel nicht von einem auûergewoÈ hnlichen Arbeitseinsatz<br />

auszugehen (BFH-Urteil vom 4.8.1994 (Az. VI R 61/92). Die Aufwendungen<br />

fuÈ r derartige Arbeitsessen sind bei den einzelnen Arbeitnehmern<br />

als steuerpflichtiger Arbeitslohn zu erfassen.