Privatentnahmen - Wilhelm-Data

Privatentnahmen - Wilhelm-Data

Privatentnahmen - Wilhelm-Data

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

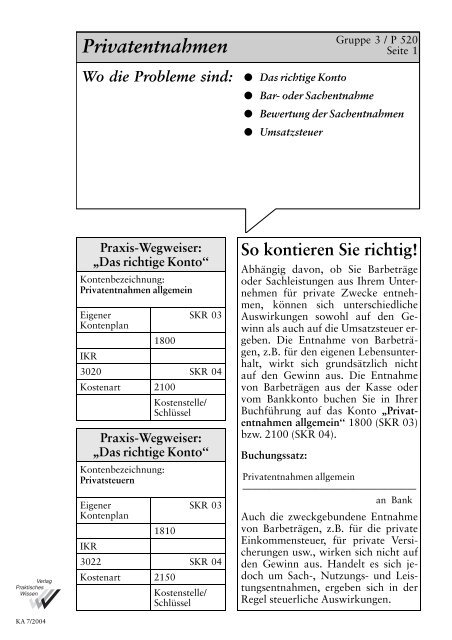

KA 7/2004<br />

<strong>Privatentnahmen</strong><br />

Wo die Probleme sind:<br />

Praxis-Wegweiser:<br />

,,Das richtige Konto``<br />

Kontenbezeichnung:<br />

<strong>Privatentnahmen</strong> allgemein<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

1800<br />

IKR<br />

3020 SKR 04<br />

Kostenart 2100<br />

Kostenstelle/<br />

SchluÈ ssel<br />

Praxis-Wegweiser:<br />

,,Das richtige Konto``<br />

Kontenbezeichnung:<br />

Privatsteuern<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

1810<br />

IKR<br />

3022 SKR 04<br />

Kostenart 2150<br />

Kostenstelle/<br />

SchluÈ ssel<br />

Gruppe 3 / P 520<br />

Seite 1<br />

l Das richtige Konto<br />

l Bar- oder Sachentnahme<br />

l Bewertung der Sachentnahmen<br />

l Umsatzsteuer<br />

So kontieren Sie richtig!<br />

AbhaÈngig davon, ob Sie BarbetraÈge<br />

oder Sachleistungen aus Ihrem Unternehmen<br />

fuÈ r private Zwecke entnehmen,<br />

koÈ nnen sich unterschiedliche<br />

Auswirkungen sowohl auf den Gewinn<br />

als auch auf die Umsatzsteuer ergeben.<br />

Die Entnahme von BarbetraÈgen,<br />

z.B. fuÈ r den eigenen Lebensunterhalt,<br />

wirkt sich grundsaÈtzlich nicht<br />

auf den Gewinn aus. Die Entnahme<br />

von BarbetraÈgen ausder Kasse oder<br />

vom Bankkonto buchen Sie in Ihrer<br />

BuchfuÈ hrung auf dasKonto ,,<strong>Privatentnahmen</strong><br />

allgemein`` 1800 (SKR 03)<br />

bzw. 2100 (SKR 04).<br />

Buchungssatz:<br />

<strong>Privatentnahmen</strong> allgemein<br />

ÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐ<br />

an Bank<br />

Auch die zweckgebundene Entnahme<br />

von BarbetraÈgen, z.B. fuÈ r die private<br />

Einkommensteuer, fuÈ r private Versicherungen<br />

usw., wirken sich nicht auf<br />

den Gewinn aus. Handelt es sich jedoch<br />

um Sach-, Nutzungs- und Leistungsentnahmen,<br />

ergeben sich in der<br />

Regel steuerliche Auswirkungen.

Gruppe 3 / P 520<br />

Seite 2<br />

Praxis-Beispiel fuÈr Ihre Buchhaltung:<br />

Herr Huber hebt von seinem betrieblichen Bankkonto einen Betrag von 300 e<br />

ab, den er fuÈ r private Ausgaben verwendet.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

1800 <strong>Privatentnahmen</strong> allgemein 300 an 1200 Bank 300<br />

SKR 04:<br />

<strong>Privatentnahmen</strong><br />

2100 <strong>Privatentnahmen</strong> allgemein 300 an 1800 Bank 300<br />

Was Sie alles als <strong>Privatentnahmen</strong> behandeln muÈssen<br />

Nach § 4 Abs. 1 EStG handelt es sich um Entnahmen, wenn Sie im Laufe<br />

einesWirtschaftsjahres<br />

l WirtschaftsguÈ ter (Barentnahmen, Waren, Erzeugnisse, Nutzungen und<br />

andere Leistungen),<br />

l ausIhrem Betrieb<br />

l fuÈ r sich, fuÈ r Ihren Haushalt und fuÈ r andere betriebsfremde Zwecke<br />

(z.B. fuÈ r Spenden)<br />

entnehmen. Mit welchem Wert Sie die <strong>Privatentnahmen</strong> anzusetzen haben,<br />

wenn es sich um Sachentnahmen handelt, ist in § 6 Abs. 1 Nr. 4 EStG geregelt.<br />

Bei der Umsatzsteuer wird die Entnahme von GegenstaÈnden gemaÈû § 3<br />

Abs. 1 b UStG einer entgeltlichen Lieferung gleichgestellt. Die private Nutzung<br />

von GegenstaÈnden desUnternehmenswird gemaÈû § 3 Abs. 9 a UStG<br />

einer sonstigen Leistung gleichgestellt. Ob und in welcher HoÈ he tatsaÈchlich<br />

Umsatzsteuer anfaÈllt, haÈngt davon ab, inwieweit Sie vorweg einen Vorsteuerabzug<br />

beanspruchen konnten.<br />

Sie versteuern nicht den Betrag, den Sie Ihrem Betrieb entnehmen, sondern<br />

den Gewinn, den Sie mit Hilfe einer Bilanz oder einer Einnahmen-UÈ berschuss-Rechnung<br />

ermitteln. Ihr Gewinn kann wesentlich hoÈ her ausfallen<br />

alsder Betrag, den Sie entnommen haben. AndererseitskoÈ nnen Sie selbst<br />

dann, wenn Sie einen Verlust erzielt haben, aus Ihrem Unternehmen BetraÈge<br />

entnehmen.<br />

Nur Einzelunternehmer oder Gesellschafter einer Personengesellschaft duÈrfen<br />

ihrem Unternehmen BetraÈgefuÈ r private Zwecke entnehmen. Eine Kapitalgesellschaft,<br />

z.B. eine GmbH, hat keine PrivatsphaÈre, so dass eine Privatentnahme<br />

ausgeschlossen ist. Soweit eine GmbH Ihrem Gesellschafter

KA 7/2004<br />

<strong>Privatentnahmen</strong><br />

auûerhalb seines ArbeitsverhaÈltnisses Geld oder Sachwerte zukommen<br />

laÈsst, handelt es sich um offene oder verdeckte GewinnausschuÈ ttungen.<br />

Wann <strong>Privatentnahmen</strong> sich auf Ihren Gewinn auswirken<br />

Ob und wie sich Entnahmen auf den Gewinn auswirken, haÈngt davon ab,<br />

ob essich um die Entnahme von<br />

± Bargeld,<br />

± WirtschaftsguÈ tern,<br />

± Nutzungen oder Leistungen<br />

handelt. Die Entnahme ist zwar ein privater Vorgang. GewinnerhoÈ hungen<br />

sind in einigen FaÈllen dennoch nicht ausgeschlossen.<br />

Entnahme von Bargeld:<br />

Die Entnahme von BarbetraÈgen hat keine Auswirkung auf den Gewinn.<br />

Entnahme von WirtschaftsguÈtern:<br />

Gruppe 3 / P 520<br />

Seite 3<br />

Nach § 6 Abs. 1 Nr. 4 EStG muÈ ssen Sie WirtschaftsguÈ ter mit dem Teilwert<br />

entnehmen. Teilwert ist der Wert, den der Erwerber des ganzen Betriebs fuÈr<br />

das jeweilige Wirtschaftsgut zahlen wuÈ rde. In der Regel ist das der Wert,<br />

der bei einem Verkauf auf dem freien Markt erzielt werden koÈ nnte. Der<br />

Teilwert wird regelmaÈûig nicht mit dem Buchwert uÈ bereinstimmen. Buchwert<br />

ist der Betrag, mit dem Sie das Wirtschaftsgut in Ihrem Anlageverzeichnis<br />

ausweisen. Der Buchwert liegt meistens niedriger als der Teilwert.<br />

Die Differenz zwischen Buchwert und Teilwert bezeichnet man als stille<br />

Reserven.<br />

Stille Reserven entstehen durch Preissteigerungen und Abschreibungen<br />

(insbesondere auch durch Sonderabschreibungen). Bei einer Entnahme<br />

werden die stillen Reserven Gewinn erhoÈ hend aufgeloÈst.<br />

Praxis-Beispiel:<br />

Im BetriebsvermoÈ gen von Herrn Huber, der ausschlieûlich umsatzsteuerfreie<br />

UmsaÈtze erzielt, befindet sich ein PKW, den er bereits auf einen Buchwert<br />

von 1 e abgeschrieben hat. Auf dem Gebrauchtwagenmarkt koÈ nnte<br />

er fuÈ r dasFahrzeug noch einen Preisvon 3 000 e erzielen. Er schenkt den<br />

PKW seinem Sohn, der gerade die FuÈ hrerscheinpruÈ fung bestanden hat.<br />

Eshandelt sich um eine Privatentnahme, die Herr Huber mit einem Wert<br />

von 3 000 e erfassen muss. Den Buchwert von 1 e erfasst er als Betriebsausgabe.

Gruppe 3 / P 520<br />

Seite 4<br />

<strong>Privatentnahmen</strong> = Entnahmewert 3 000 e<br />

Buchwert desPKW -1e<br />

Entnahmegewinn = 2 999 e<br />

Buchungsvorschlag:<br />

SKR 03:<br />

1800 <strong>Privatentnahmen</strong><br />

allgemein<br />

2315 AnlagenabgaÈnge Sachanlagen<br />

(Restbuchwert bei Buchgewinn)<br />

SKR 04:<br />

2100 <strong>Privatentnahmen</strong><br />

allgemein<br />

4855 AnlagenabgaÈnge Sachanlagen<br />

(Restbuchwert bei Buchgewinn)<br />

<strong>Privatentnahmen</strong><br />

3 000 an 8905 Entnahme von GegenstaÈnden<br />

ohne USt<br />

3 000<br />

1 an 0320 PKW 1<br />

3 000 an 4605 Entnahme von GegenstaÈnden<br />

ohne USt<br />

3 000<br />

1 an 0520 PKW 1<br />

Auch WirtschaftsguÈ ter desUmlaufvermoÈ gens(Warenentnahmen) sind<br />

ebenfalls mit den Anschaffungskosten bzw. dem Teilwert anzusetzen. Da<br />

Sie Waren im Zeitpunkt desEinkaufsalsBetriebsausgaben gebucht haben,<br />

muÈ ssen Sie bei einer Entnahme Ihren Gewinn entsprechend erhoÈ hen.<br />

Praxis-Beispiel:<br />

Herr Braun betreibt ein MoÈ belgeschaÈft. FuÈ r seine private Wohnung entnimmt<br />

er einen Sessel, den der fuÈ r 850 e eingekauft hat. Den Einkauf hatte<br />

Herr Braun auf das Konto ,,Wareneinkauf`` gebucht. Da es sich bei diesem<br />

Konto um ein Aufwandskonto handelt und nicht um ein Bestandskonto,<br />

muss die Gewinnminderung wieder ruÈ ckgaÈngig gemacht werden. Herr<br />

Braun erfasst die Entnahme wie folgt:<br />

Teilwert = Einkaufswert = Entnahmewert 850 e<br />

Buchwert (da zu 100% alsAufwand gebucht) ±0e<br />

GewinnerhoÈ hung durch die Entnahme = 850 e<br />

Entnahme von Nutzungen und Leistungen:<br />

Um eine Nutzungsentnahme handelt es sich, wenn Sie WirtschaftguÈ ter des<br />

AnlagevermoÈ genszu betriebsfremden Zwecken nutzen, z.B. PKW und Telefon.<br />

Die Nutzungsentnahme ist mit den Selbstkosten anzusetzen. Es handelt<br />

sich jedoch um eine Leistungsentnahme, wenn Sie betriebliche Leis-

KA 7/2004<br />

<strong>Privatentnahmen</strong><br />

tungen fuÈ r nicht betriebliche Zwecke in Anspruch nehmen, z.B. wenn betriebliche<br />

ArbeitskraÈfte Ihren privaten Garten pflegen. Entnahmewert sind<br />

die anteiligen Personalkosten.<br />

Wie sich Entnahmen auf die Umsatzsteuer auswirken<br />

Wenn Sie UmsaÈtze ausfuÈ hren, die der Umsatzsteuer unterliegen, muÈ ssen Sie<br />

Ihre Sachentnahmen und Nutzungsentnahmen der Umsatzsteuer unterwerfen,<br />

soweit Sie fuÈ r die Vorleistungen einen Vorsteuerabzug beansprucht haben.<br />

Die Entnahme von Bargeld unterliegt nicht der Umsatzsteuer.<br />

Bei Kleinunternehmern im Sinne des§ 19 UStG unterliegen die Entnahmen<br />

ausdem BetriebsvermoÈ gen nicht der Umsatzsteuer. Das gilt auch, wenn Sie<br />

ausschlieûlich andere steuerfreie UmsaÈtze ausfuÈ hren, die den Vorsteuerabzug<br />

ausschlieûen.<br />

Entnahme von WirtschaftsguÈtern:<br />

Entnehmen Sie GegenstaÈnde ausIhrem Unternehmen, bei denen Sie ganz<br />

oder teilweise die Vorsteuern abziehen konnten, unterliegt diese Entnahme<br />

gemaÈû § 3 Abs. 1b Nr. 1 UStG der Umsatzsteuer. Dabei spielt es keine Rolle,<br />

ob Sie Anlage- oder UmlaufvermoÈ gen entnehmen.<br />

Praxis-Beispiel:<br />

Herr Braun betreibt ein MoÈ belgeschaÈft. FuÈ r seine private Wohnung entnimmt<br />

er einen Sessel, den der fuÈ r 850 e eingekauft hat. Den Einkauf hatte<br />

Herr Braun auf dasKonto ,,Wareneinkauf`` gebucht. Beim Wareneinkauf<br />

hat er die Vorsteuer geltend gemacht. Die Entnahme unterliegt daher der<br />

Umsatzsteuer.<br />

Teilwert = Einkaufswert = Entnahmewert 850 e<br />

zuzuÈ glich 16% Umsatzsteuer 136 e<br />

Entnahme insgesamt 986 e<br />

Buchungsvorschlag:<br />

Gruppe 3 / P 520<br />

Seite 5<br />

SKR 03:<br />

1800 <strong>Privatentnahmen</strong> 986 e an 8910 Entnahme fuÈ r Zwecke<br />

auûerhalb desUnternehmens16%<br />

USt<br />

986 e

Gruppe 3 / P 520<br />

Seite 6<br />

SKR 04:<br />

<strong>Privatentnahmen</strong><br />

2100 <strong>Privatentnahmen</strong> 986 e an 4620 Entnahme fuÈ r Zwecke<br />

auûerhalb desUnternehmens16%<br />

USt<br />

986 e<br />

Jede Entnahme ausdem BetriebsvermoÈ gen fuÈ r auûerbetriebliche Zwecke,<br />

z.B. auch eine Sachspende, unterliegt der Umsatzsteuer. Voraussetzung ist<br />

ebenfalls, dass Sie bei der Anschaffung die Vorsteuern abziehen konnten.<br />

Entnahme von Nutzungen:<br />

Die private Nutzung betrieblicher GegenstaÈnde wird als entgeltliche sonstige<br />

Leistung der Umsatzsteuer unterworfen. Sie berechnen die Umsatzsteuer<br />

nach dem Kostenanteil, der auf die private Nutzung entfaÈllt. Dieser Grundsatz<br />

gilt jedoch nur, soweit es sich um Aufwendungen handelt, bei denen<br />

Sie Vorsteuer geltend machen konnten (§ 3 Abs. 9a Nr. 1 UStG). Sie muÈssen<br />

aus der Bemessungsgrundlage solche Kosten herausrechnen, bei denen<br />

kein Vorsteuerabzug moÈ glich war. Es spielt keine Rolle, ob der Vorsteuerabzug<br />

entfaÈllt, weil<br />

l Sie ausschlieûlich steuerfreie UmsaÈtze erbringen, oder<br />

l Sie Leistungen von jemandem erhalten, der keine Umsatzsteuer ausweisen<br />

darf, oder<br />

l es sich um Aufwendungen ohne Umsatzsteuer handelt, wie z.B.<br />

Steuern, GebuÈ hren, Versicherungen, BeitraÈge).<br />

Umsatzsteuer bei einer Leistungsentnahme<br />

Sonstige Leistungen, die nicht mit der Verwendung eines betrieblichen Gegenstandes<br />

im Zusammenhang stehen, unterliegen gemaÈû § 3 Abs. 9a Nr. 2<br />

UStG der Umsatzsteuer. Bei der Leistungsentnahme spielt es keine Rolle,<br />

ob und inwieweit vorweg ein Vorsteuerabzug moÈ glich war.<br />

Praxis-Beispiel:<br />

Herr Bauer beschaÈftigt in seinem Unternehmen einen Arbeitnehmer mit einem<br />

monatlichen Arbeitslohn von 2 300 e. Dieser Arbeitnehmer pflegt<br />

auch den privaten Garten von Herrn Bauer. Auf die private Gartenpflege<br />

entfallen 20% seiner gesamten Arbeitszeit.<br />

Herr Bauer entnimmt eine sonstige Leistung und zwar<br />

in HoÈ he von 2 300 e x 20% = 460,00 e<br />

zuzuÈ glich 16% Umsatzsteuer 73,60 e<br />

Entnahme insgesamt 533,60 e

KA 7/2004<br />

<strong>Privatentnahmen</strong><br />

Buchungsvorschlag:<br />

SKR 03:<br />

1800 <strong>Privatentnahmen</strong> 533,60 an 8925 Unentgeltliche Erbringung<br />

einer sonstigen<br />

Leistung 16% USt<br />

SKR 04:<br />

2100 <strong>Privatentnahmen</strong> 533,60 an 4660 Unentgeltliche Erbringung<br />

einer sonstigen<br />

Leistung 16% USt<br />

Gruppe 3 / P 520<br />

Seite 7<br />

533,60<br />

533,60<br />

Wann eine Entnahme von WirtschaftsguÈtern nicht moÈglich ist<br />

WirtschaftsguÈ ter, die zum notwendigen BetriebsvermoÈ gen gehoÈ ren, koÈ nnen<br />

Sie nicht entnehmen, solange der betriebliche Zusammenhang besteht.<br />

Zum notwendigen BetriebsvermoÈ gen gehoÈ ren alle WirtschaftsguÈ ter, die<br />

eng mit dem Betrieb zusammenhaÈngen und objektiv erkennbar zum unmittelbaren<br />

Einsatz im Betrieb bestimmt sind, z.B. Fabrik- und BuÈ rogebaÈude,<br />

BuÈ romoÈ bel usw. Bewegliche WirtschaftsguÈ ter gehoÈ ren zum notwendigen<br />

BetriebsvermoÈ gen, wenn sie zu mehr als 50% fuÈ r betriebliche Zwecke genutzt<br />

werden.<br />

Praxis-Beispiel:<br />

Herr Krause fuÈ hrt fuÈ r seinen Firmen-PKW ein Fahrtenbuch. Nach den Aufzeichnungen<br />

im Fahrtenbuch nutzt er den PKW zu 55% fuÈ r betriebliche<br />

Fahrten. Zu beachten ist, dass es sich bei den Fahrten zwischen Wohnung<br />

und Betrieb um betriebliche Fahrten handelt.<br />

Konsequenz: Der PKW gehoÈ rt zum notwendigen BetriebsvermoÈ gen von<br />

Herrn Krause. Solange sich die NutzungsverhaÈltnisse nicht aÈndern, darf er<br />

den PKW nicht entnehmen.<br />

Alle WirtschaftsguÈ ter, die weder notwendigesPrivatvermoÈ gen noch notwendigesBetriebsvermoÈ<br />

gen sind, koÈ nnen alsso genanntesgewillkuÈ rtesBetriebsvermoÈ<br />

gen behandelt werden. Nach dem Urteil desBundesfinanzhofs<br />

vom 2.10.2003 (Az. IV R 13/03) duÈ rfen Sie auch dann gewillkuÈ rtesBetriebsvermoÈ<br />

gen bilden, wenn Sie Ihren Gewinn mit einer Einnahmen-UÈ berschuss-Rechnung<br />

ermitteln.<br />

WirtschaftsguÈ ter, die zum notwendigen PrivatvermoÈ gen gehoÈ ren, duÈ rfen<br />

nicht alsBetriebsvermoÈ gen ausgewiesen werden. WirtschaftsguÈ ter, die weder<br />

mittelbar noch unmittelbar in einer Beziehung zu Ihrem Betrieb stehen,<br />

wie z.B. das private Einfamilienhaus, Schmuck, Briefmarkensammlung

Gruppe 3 / P 520<br />

Seite 8<br />

und Hausrat, gehoÈ ren zum PrivatvermoÈ gen. WirtschaftsguÈ ter, die Sie zu<br />

weniger als10% fuÈ r betriebliche Zwecke nutzen, sind und bleiben PrivatvermoÈ<br />

gen. Sollten Sie das Wirtschaftsgut dennoch im Anlageverzeichnis<br />

ausweisen, liegt ein Fehler vor, den Sie korrigieren muÈ ssen. Diese Korrektur<br />

ist keine Entnahme.<br />

Automatische Entnahme durch NutzungsaÈnderung:<br />

Wenn Sie die Nutzung eines Wirtschaftsguts so veraÈndern, dass es dadurch<br />

notwendigesPrivatvermoÈ gen wird, entnehmen Sie dasWirtschaftsgut automatisch.<br />

Praxis-Beispiel:<br />

Herr Huber hat fuÈ r seine betrieblichen Zwecke ein Notebook erworben.<br />

Sein alter PC wird von seinem Sohn zu mehr als 90% (privat) genutzt. Damit<br />

entnimmt Herr Huber automatisch den PC aus dem BetriebsvermoÈ gen.<br />

Esspielt keine Rolle, ob er den Vorgang bucht oder nicht.<br />

Entnahmehandlung als Voraussetzung fuÈr eine Entnahme<br />

Eine Entnahme tritt nicht von selbst ein. Wenn Sie gewillkuÈ rtesBetriebsvermoÈ<br />

gen entnehmen wollen, muÈ ssen Sie dies in Ihrer BuchfuÈ hrung deutlicher<br />

zum Ausdruck bringen. In anderen FaÈllen setzt die Entnahme voraus, dass<br />

Sie selbst bewusst oder unbewusst die betriebliche Nutzung von WirtschaftsguÈ<br />

tern veraÈndern.<br />

Sie koÈ nnen durch Ihre Handlungsweise einen Gegenstand aus dem BetriebsvermoÈ<br />

gen entnehmen, indem Sie den Gegenstand nach auûen deutlich<br />

erkennbar privat verwenden. Beachten Sie, dass die Verwendung fuÈr<br />

UÈ berschusseinkuÈ nfte, z.B. fuÈ r EinkuÈ nfte ausVermietung und Verpachtung,<br />

ebenfalls als private Verwendung einzustufen ist. Maûgebend ist somit Ihr<br />

tatsaÈchlichesHandeln.<br />

Praxis-Beispiele:<br />

<strong>Privatentnahmen</strong><br />

l Sie entnehmen zum Verkauf bestimmte Waren fuÈ r den privaten Bedarf.<br />

l Sie schenken Ihrer Tochter den bisherigen Firmenwagen zum Geburtstag.<br />

l Sie nutzen den Firmenwagen fuÈ r private Fahrten.<br />

l Sie sind Bauunternehmer und lassen Ihr Mehrfamilienhaus renovieren,<br />

das ausschlieûlich zu Wohnzwecken vermietet ist. Bei der Verwendung<br />

des firmeneigenen Baumaterials und dem Einsatz Ihrer ArbeitskraÈfte<br />

handelt essich um Entnahmen.

KA 7/2004<br />

<strong>Privatentnahmen</strong><br />

Entnahme durch NutzungsaÈnderung:<br />

Gruppe 3 / P 520<br />

Seite 9<br />

Sie koÈ nnen die Bindung einesWirtschaftsgutszum BetriebsvermoÈ gen veraÈndern,<br />

indem Sie die Nutzung veraÈndern. Sie entnehmen das Wirtschaftsgut<br />

jedoch nur dann, wenn durch die NutzungsaÈnderung notwendigesPrivatvermoÈ<br />

gen entsteht.<br />

Praxis-Beispiel:<br />

Herr Huber kauft einen zweiten Firmen-PKW. Der alte Firmen-PKW wird<br />

von seiner Ehefrau hauptsaÈchlich fuÈ r private Fahrten verwendet. Die betriebliche<br />

Nutzung liegt unter 10 %. Mit der privaten Nutzung durch den<br />

Ehegatten entnimmt Herr Huber dasFahrzeug. Eskommt nicht darauf an,<br />

ob er, seine Frau oder seine Firma im Kfz-Brief eingetragen sind.<br />

Wichtig: Ein Wirtschaftsgut des BetriebsvermoÈ gens, das Sie nicht mehr nutzen,<br />

bleibt BetriebsvermoÈ gen, solange keine private Nutzung stattfindet.<br />

So entnehmen Sie z.B. ein GrundstuÈ ck, dasSie bisher betrieblich genutzt<br />

haben nicht dadurch, dass Sie die Nutzung insgesamt beenden (BFH-Urteil<br />

vom 6.11.1992, Az. XI R 27/90).<br />

Praxis-Beispiel:<br />

Herr Braun hat ein unbebautesGrundstuÈ ck alsbetrieblichen Lagerplatz genutzt.<br />

EsgehoÈ rt daher zu seinem notwendigen BetriebsvermoÈ gen. Da die<br />

Lagerhaltung nicht mehr erforderlich ist, stellt er ab dem 1.1.2004 die Nutzung<br />

alsLagerplatz ein. DasGrundstuÈ ck bleibt zunaÈchst ungenutzt. Am<br />

10.3.2005 beginnt er mit der Bebauung desGrundstuÈ cks, auf dem er ein<br />

EinfamilienhausfuÈ r seine eigenen Wohnzwecke errichten will. Die Fertigstellung<br />

und Nutzung zu privaten Wohnzwecken beginnt am 1.1.2006.<br />

Herr Braun entnimmt dasGrundstuÈ ck nicht dadurch, dass er am 1.1.2004<br />

die betriebliche Nutzung einstellt. FuÈ r die Zeit der Nichtnutzung kann das<br />

GrundstuÈ ck im BetriebsvermoÈ gen verbleiben. Der Beginn der Bebauung<br />

mit einem EinfamilienhausfuÈ hrt ebenfallsnoch nicht zur Entnahme des<br />

GrundstuÈ cks. Die Entnahme erfolgt zwingend mit der privaten Nutzung<br />

am 1.1.2006. Er hat allerdingsdie MoÈ glichkeit, dasGrundstuÈ ck jederzeit<br />

zwischen dem 1.1.2004 und dem 1.1.2006 freiwillig zu entnehmen.<br />

Entnahme durch Nutzung zu privaten Wohnzwecken:<br />

Bei einem GebaÈude ist jede Nutzungsart als ein eigenstaÈndiges Wirtschaftsgut<br />

anzusehen. Ein GebaÈude kann somit abhaÈngig von der Nutzung aus<br />

vier verschiedenen WirtschaftsguÈ tern bestehen:

Gruppe 3 / P 520<br />

Seite 10<br />

l eigenbetrieblich genutztes Wirtschaftsgut,<br />

l fremdbetrieblich genutztes Wirtschaftsgut,<br />

l zu Wohnzwecken vermietetesWirtschaftsgut und<br />

l zu eigenen Wohnzwecken genutztes Wirtschaftsgut.<br />

<strong>Privatentnahmen</strong><br />

Ein GebaÈude oder ein GebaÈudeteil, dasSie zu eigenen Wohnzwecken nutzen,<br />

gehoÈ rt immer zum notwendigen PrivatvermoÈ gen. Wenn Sie auf einem<br />

unbebauten GrundstuÈ ck ein GebaÈude errichten, dassowohl eigenbetrieblichen<br />

Zwecken alsauch eigenen Wohnzwecken dient, dann entnehmen Sie<br />

den anteiligen Grund und Boden, der auf die eigen genutzte Wohnung entfaÈllt.<br />

Der Grund und Boden ist anteilig nach den Wohn- bzw. NutzflaÈchen<br />

aufzuteilen.<br />

Praxis-Beispiel:<br />

Im BetriebsvermoÈ gen von Herrn Meier befindet sich ein unbebautes<br />

GrundstuÈ ck, daser vor 15 Jahren fuÈ r umgerechnet 40 000 e erworben hat.<br />

Der GrundstuÈ ckswert im Jahr 2004 betraÈgt 120 000 e. In 2004 errichtet er<br />

hierauf ein zweistoÈ ckigesGebaÈude. Das Erdgeschoss (50%) nutzt er fuÈr<br />

seine betrieblichen Zwecke und das Obergeschoss (50%) fuÈ r private<br />

Wohnzwecke. Durch die 50%-ige Privatnutzung desObjektsentnimmt er<br />

automatisch 50% des Grund und Bodens. Den Entnahmegewinn ermitteln<br />

Herr Meier wie folgt:<br />

Wert in 2004: 120 000 e x 50% =<br />

abzuÈ glich Anschaffungskosten vor<br />

60 000 e<br />

15 Jahren: 40 000 e x 50% = 20 000 e<br />

Entnahmegewinn = laufender Gewinn = 40 000 e<br />

Vorsicht: Es ist besser, wenn Sie Immobilien von vornherein Ihrem PrivatvermoÈ<br />

gen zuordnen koÈ nnen. Dann entsteht kein Entnahmegewinn, der zu<br />

einer beachtlichen Steuerbelastung fuÈ hren kann.