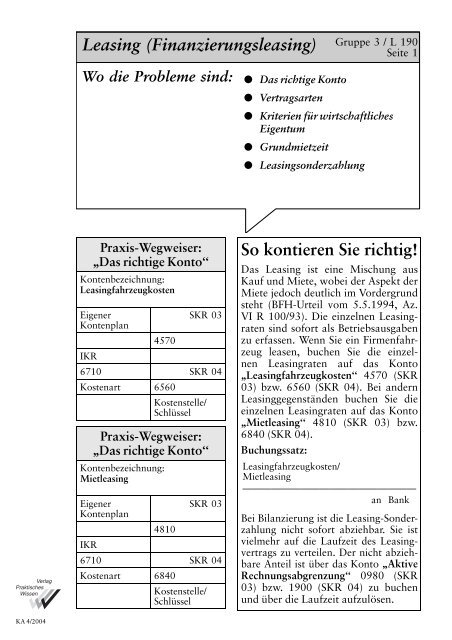

Leasing (Finanzierungsleasing) Gruppe 3 / L 190 So ... - Wilhelm-Data

Leasing (Finanzierungsleasing) Gruppe 3 / L 190 So ... - Wilhelm-Data

Leasing (Finanzierungsleasing) Gruppe 3 / L 190 So ... - Wilhelm-Data

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 1<br />

Wo die Probleme sind:<br />

l Das richtige Konto<br />

l Vertragsarten<br />

l Kriterien fuÈ r wirtschaftliches<br />

Eigentum<br />

l Grundmietzeit<br />

l <strong>Leasing</strong>sonderzahlung<br />

Praxis-Wegweiser:<br />

,,Das richtige Konto``<br />

Kontenbezeichnung:<br />

<strong>Leasing</strong>fahrzeugkosten<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

4570<br />

IKR<br />

6710 SKR 04<br />

Kostenart 6560<br />

Kostenstelle/<br />

SchluÈ ssel<br />

Praxis-Wegweiser:<br />

,,Das richtige Konto``<br />

Kontenbezeichnung:<br />

Mietleasing<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

4810<br />

IKR<br />

6710 SKR 04<br />

Kostenart 6840<br />

Kostenstelle/<br />

SchluÈ ssel<br />

<strong>So</strong> kontieren Sie richtig!<br />

Das <strong>Leasing</strong> ist eine Mischung aus<br />

Kauf und Miete, wobei der Aspekt der<br />

Miete jedoch deutlich im Vordergrund<br />

steht (BFH-Urteil vom 5.5.1994, Az.<br />

VI R 100/93). Die einzelnen <strong>Leasing</strong>raten<br />

sind sofort als Betriebsausgaben<br />

zu erfassen. Wenn Sie ein Firmenfahrzeug<br />

leasen, buchen Sie die einzelnen<br />

<strong>Leasing</strong>raten auf das Konto<br />

,,<strong>Leasing</strong>fahrzeugkosten`` 4570 (SKR<br />

03) bzw. 6560 (SKR 04). Bei andern<br />

<strong>Leasing</strong>gegenstaÈnden buchen Sie die<br />

einzelnen <strong>Leasing</strong>raten auf das Konto<br />

,,Mietleasing`` 4810 (SKR 03) bzw.<br />

6840 (SKR 04).<br />

Buchungssatz:<br />

<strong>Leasing</strong>fahrzeugkosten/<br />

Mietleasing<br />

ÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐ<br />

an Bank<br />

Bei Bilanzierung ist die <strong>Leasing</strong>-<strong>So</strong>nderzahlung<br />

nicht sofort abziehbar. Sie ist<br />

vielmehr auf die Laufzeit des <strong>Leasing</strong>vertrags<br />

zu verteilen. Der nicht abziehbare<br />

Anteil ist uÈ ber das Konto ,,Aktive<br />

Rechnungsabgrenzung`` 0980 (SKR<br />

03) bzw. <strong>190</strong>0 (SKR 04) zu buchen<br />

und uÈ ber die Laufzeit aufzuloÈ sen.<br />

KA 4/2004

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 2<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

Praxis-Beispiel fuÈ r Ihre Buchhaltung:<br />

Herr Huber hat am 1.8.2004 einen Firmen-PKW geleast, den er auch fuÈr<br />

seine privaten Fahrten verwendet. Der Bruttolistenpreis im Zeitpunkt der<br />

Erstzulassung betraÈgt 40 200 e. Herr Huber handelt einen Rabatt aus, sodass<br />

dem <strong>Leasing</strong>vertrag ein Bruttokaufpreis von 37 120 e zugrunde liegt. Die<br />

monatliche <strong>Leasing</strong>rate ab dem 1.8.2004 betraÈgt 522 e (einschlieûlich 72 e<br />

Umsatzsteuer). Eine <strong>Leasing</strong>-<strong>So</strong>nderzahlung ist nicht vereinbart worden.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

4570 <strong>Leasing</strong>fahrzeugkosten 450<br />

1575 Abziehbare Vorsteuer 16% 72 an 1200 Bank 522<br />

SKR 04:<br />

6560 <strong>Leasing</strong>fahrzeugkosten 450<br />

1405 Abziehbare Vorsteuer 16% 72 an 1800 Bank 522<br />

Praxis-Tipp fuÈ r Datev-Anwender<br />

Durch Verwendung des SteuerschluÈ ssels 90 wird der Vorsteuerabzug<br />

automatisch ermittelt. Der SchluÈ ssel 93, mit dem der Vorsteuerabzug<br />

auf 50% reduziert wurde, ist seit dem 1.1.2004 nicht<br />

!<br />

mehr zu verwenden.<br />

Seit dem 1.1.2004 ist der Vorsteuerabzug fuÈ r auch privat genutzte Firmenfahrzeuge<br />

nicht mehr auf 50% beschraÈnkt. Seit dem 1.1.2004 steht Ihnen<br />

der Vorsteuerabzug wieder in vollem Umfang zu. DafuÈrmuÈ ssen Sie die private<br />

Nutzung des Firmenfahrzeugs gemaÈû § 3 Abs. 9a UStG der Umsatzsteuer<br />

unterwerfen.<br />

Praxis-Beispiel:<br />

Es liegt dieselbe Situation vor wie im Beispiel zuvor. Da Herr Huber kein<br />

Fahrtenbuch fuÈ hrt, muss er die private Nutzungsentnahme nach § 6Abs. 1<br />

Nr. 4 Satz 2 EStG mit 1% vom Bruttolistenpreis im Zeitpunkt der<br />

Erstzulassung erfassen. Herr Huber wendet die 1%-Methode auch bei der<br />

Umsatzsteuer an. FuÈ r den Anteil der Kosten, bei denen ein Vorsteuerabzug

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 3<br />

nicht moÈ glich ist, darf er pauschal 20% abziehen, so dass er nur fuÈ r den 80%-<br />

Anteil Umsatzsteuer zahlen muss. Die private Nutzung ist daher wie folgt zu<br />

erfassen:<br />

Bruttolistenpreis 40 200 e x 1% = 402 e x12= 4 824,00 e<br />

umsatzsteuerfrei sind 4 824 e x 20% =<br />

964,80 e<br />

der Umsatzsteuer unterliegen 4 824 e x 80% = 3 859,80 e 4 477,27 e<br />

Umsatzsteuer auf den 80%-Anteil =<br />

617,47 e}<br />

Buchungsvorschlag:<br />

SKR 03:<br />

1880 Unentgeltliche<br />

Wertabgaben<br />

4 477,27 an 8920 Verwendung von GegenstaÈnden<br />

fuÈ r Zwecke<br />

auûerhalb des Unternehmens<br />

16% USt<br />

4 477,27<br />

1880 Unentgeltliche<br />

Wertabgaben<br />

964,80 an 8924 Verwendung von GegenstaÈnden<br />

fuÈ r Zwecke<br />

auûerhalb des Unternehmens<br />

ohne USt<br />

964,80<br />

SKR 04:<br />

2130 Unentgeltliche<br />

Wertabgaben<br />

4 477,27 an 4645 Verwendung von GegenstaÈnden<br />

fuÈ r Zwecke<br />

auûerhalb des Unternehmens<br />

16% USt<br />

4 477,27<br />

2130 Unentgeltliche<br />

Wertabgaben<br />

964,80 an 4639 Verwendung von GegenstaÈnden<br />

fuÈ r Zwecke<br />

auûerhalb des Unternehmens<br />

ohne USt<br />

964,80<br />

KA 4/2004<br />

Was bedeutet <strong>Leasing</strong> in der Praxis<br />

Betriebliche Investitionen koÈ nnen mit Eigen- oder Fremdmitteln finanziert<br />

oder geleast werden. Die haÈufigste Form des <strong>Leasing</strong> ist das sogenannte <strong>Finanzierungsleasing</strong><br />

(Finance-<strong>Leasing</strong>). Daneben gibt es noch weitere Formen<br />

des <strong>Leasing</strong>:<br />

Operate <strong>Leasing</strong>: Hier handelt es sich in der Regel um kurz- bis mittelfristige<br />

VertraÈge, die der <strong>Leasing</strong>nehmer jederzeit kuÈ ndigen kann. Es ist eine Art<br />

Mietvertrag, bei dem der <strong>Leasing</strong>geber die objektbezogenen Risiken traÈgt.<br />

<strong>So</strong>lche VertraÈge sind z.B. bei EDV-Anlagen sowie bei allen technisch<br />

schnell veralternden GeraÈten sinnvoll. Konsequenz ist: Die <strong>Leasing</strong>raten<br />

liegen sehr hoch.

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 4<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

Spezial-<strong>Leasing</strong>: Hier wird der <strong>Leasing</strong>gegenstand so speziell auf die BeduÈ<br />

rfnisse des <strong>Leasing</strong>nehmers abgestimmt, dass nach Ablauf der vereinbarten<br />

Grundmietzeit eine andere sinnvolle Nutzung des <strong>Leasing</strong>gegenstands<br />

nicht moÈ glich ist (z.B. bei einer Produktionsmaschine, die nur zur Herstellung<br />

eines bestimmten Produkts geeignet ist und anders nicht eingesetzt<br />

werden kann).<br />

Bei dieser Variante ist der <strong>Leasing</strong>nehmer steuerlich als wirtschaftlicher EigentuÈ<br />

mer anzusehen, der das <strong>Leasing</strong>gut mit den Anschaffungskosten in<br />

seinem AnlagevermoÈ gen ausweisen muss.<br />

Es gibt weitere Untergliederungen, die auf besondere Aspekte des <strong>Leasing</strong>vertrags<br />

herausstellen:<br />

± Sale-and-lease-back: Hier kauft der <strong>Leasing</strong>geber meist einen gebrauchten<br />

Gegenstand und vermietet ihn anschlieûend an den VerkaÈufer<br />

± Second-hand-<strong>Leasing</strong>: Es werden gebrauchte GegenstaÈnde geleast.<br />

± Full-Service-<strong>Leasing</strong>: Der <strong>Leasing</strong>nehmer zahlt ausschlieûlich seine<br />

<strong>Leasing</strong>rate. Alle anderen Kosten, z.B. Wartung, Reparatur, Versicherungen<br />

usw. traÈgt der <strong>Leasing</strong>geber, was natuÈ rlich nur bei einer entsprechend<br />

teuren <strong>Leasing</strong>rate moÈ glich ist.<br />

± Flottenleasing: Der <strong>Leasing</strong>vertrag wird uÈ ber eine Vielzahl von Fahrzeugen<br />

(in der Regel mehr als 10) geschlossen.<br />

Sie muÈ ssen zwischen VollamortisationsvertraÈgen (Full-pay-out-VertraÈge),<br />

die in der Praxis relativ selten sind und den uÈ blichen TeilamortisationsvertraÈgen<br />

(Non-full-pay-out-VertraÈge) unterscheiden.<br />

UÈ bliche <strong>Leasing</strong>vertraÈge<br />

Die nachfolgenden AusfuÈ hrungen stellen auf die uÈ bliche Vertragsvariante<br />

ab, bei der es sich um einen Teilamortisationsvertrag im Rahmen des <strong>Finanzierungsleasing</strong><br />

handelt.<br />

<strong>Finanzierungsleasing</strong> enthaÈlt kaufrechtliche und mietrechtliche Elemente.<br />

Der Aspekt der Miete steht jedoch eindeutig im Vordergrund (Urteil des<br />

Bundesfinanzhofs vom 5.5.1994, Az. VI R 100/93). Die Vertragselemente<br />

beim <strong>Leasing</strong> sehen wie folgt aus:<br />

l Ein Unternehmen (= <strong>Leasing</strong>unternehmen) vermietet<br />

l WirtschaftsguÈ ter (= <strong>Leasing</strong>gegenstaÈnde), die im Wirtschaftsleben frei<br />

gehandelt werden an Dritte (= <strong>Leasing</strong>nehmer)<br />

l fuÈ r eine vertraglich festgelegte Nutzungszeit (= Grundmietzeit) und<br />

l erhaÈlt hierfuÈ r ein regelmaÈûiges Entgelt (= <strong>Leasing</strong>rate) sowie eventuell<br />

eine zusaÈtzliche <strong>So</strong>nderzahlung (= <strong>Leasing</strong>sonderzahlung).

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 5<br />

Kontierungs-Praxis-Tipp:<br />

Die Anziehungskraft des <strong>Leasing</strong> besteht darin, dass kein oder nur wenig<br />

Eigenkapital aufgewendet werden muss. Anders als bei der Finanzierung<br />

ist keine Verbindlichkeit auszuweisen. Dennoch sollten Sie sich nur dann<br />

fuÈ rs <strong>Leasing</strong> entscheiden, wenn es fuÈ r Sie eine wirtschaftlich und steuerlich<br />

sinnvolle LoÈ sung ist. Die schnelle reibungslose Abwicklung<br />

!<br />

allein ist nicht das entscheidende Kriterium.<br />

Was beim Abschluss eines <strong>Leasing</strong>vertrags zu beachten ist<br />

An erster Stelle steht die Investitionsentscheidung, z.B. einen Firmenwagen<br />

einer bestimmten Automarke kaufen zu wollen. Dann kommt die Entscheidung,<br />

ob das Wirtschaftsgut aus eigenen Mitteln gekauft, finanziert oder<br />

geleast wird.<br />

Der Kauf aus eigenen Mittel ist immer die preiswerteste LoÈ sung. Die beste<br />

Steuerersparnis nutzt naÈmlich nichts, wenn man mehr Geld ausgeben muss,<br />

als eingespart werden kann. Die Finanzierung aus eigenen Mitteln ist aber<br />

nur sinnvoll, wenn man uÈ ber genuÈ gend Barmittel verfuÈ gt, um alle laufenden<br />

betrieblichen und privaten Kosten zu bestreiten.<br />

Kontierungs-Praxis-Tipp:<br />

Setzen Sie keine eigenen Mittel ein, wenn Ihnen anschlieûend Kontokorrentzinsen<br />

im Zusammenhang mit Privatentnahmen oder Zinsen fuÈ r private<br />

Darlehen entstehen. Denn diese Zinsen koÈ nnen Sie<br />

!<br />

steuerlich nur eingeschraÈnkt oder uÈ berhaupt nicht<br />

absetzen.<br />

KA 4/2004<br />

Beim <strong>Finanzierungsleasing</strong> handelt es eher um einen langfristigen Mietvertrag,<br />

bei dem eine unkuÈ ndbare Grundmietzeit vereinbart wird, die kuÈ rzer<br />

ist als die betriebsgewoÈ hnliche Nutzungsdauer des jeweiligen <strong>Leasing</strong>gegenstandes.<br />

UÈ blich sind sogenannte TeilamortisationsvertraÈge. Das bedeutet,<br />

dass waÈhrend der Grundmietzeit nur einen Teil der Anschaffungs- oder<br />

Herstellungskosten zuruÈ ckgezahlt werden.<br />

Der <strong>Leasing</strong>-Geber hat waÈhrend der Grundmietzeit keine volle Kostendeckung.<br />

Damit der <strong>Leasing</strong>-Geber aber auf seine Kosten kommt, sehen<br />

die <strong>Leasing</strong>vertraÈge besondere Vereinbarungen vor, die bei Vertragsende<br />

wirksam werden:

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 6<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

l<br />

l<br />

l<br />

Der <strong>Leasing</strong>gegenstand muss nach Ablauf der ersten <strong>Leasing</strong>phase weitergeleast<br />

werden (= seltene Regelung).<br />

Der <strong>Leasing</strong>geber hat ein Andienungsrecht. Das bedeutet, dass der <strong>Leasing</strong>geber<br />

den <strong>Leasing</strong>nehmer verpflichtet, den Gegenstand zu einem<br />

vorher vereinbarten Kaufpreis zu erwerben.<br />

Vorsicht Falle: Die <strong>Leasing</strong>kosten erhoÈ hen sich nachtraÈglich, wenn am<br />

Ende der <strong>Leasing</strong>zeit mehr zu zahlen ist, als der Gegenstand auf dem<br />

freien Markt kostet. Ohne Andienungsrecht koÈ nnte der Gegenstand<br />

anderswo billiger erworben werden.<br />

Es wird eine sogenannte MehrerloÈ sbeteiligung vereinbart. Das bedeutet,<br />

dass der Gegenstand nach der Grundmietzeit an einen Dritten veraÈuûert<br />

wird. Ist der VeraÈuûerungserloÈs hoÈ her als der kalkulierte Restwert,<br />

teilen sich <strong>Leasing</strong>geber und <strong>Leasing</strong>nehmer diesen Gewinn, wobei<br />

der <strong>Leasing</strong>nehmer aus steuerlichen GruÈ nden nicht mehr als 75%<br />

vom MehrerloÈ s erhalten darf.<br />

Vorsicht Falle: <strong>Leasing</strong>gesellschaft und HaÈndler sind unterschiedliche<br />

Unternehmen. Kauft der HaÈndler den Gegenstand der <strong>Leasing</strong>gesellschaft<br />

zum kalkulierten Restwert ab, gehen Sie leer aus, selbst wenn<br />

der HaÈndler den Gegenstand mit Gewinn verkauft.<br />

Praxis-Beispiel:<br />

Herr Huber hat einen PKW geleast. Seine <strong>Leasing</strong>rate ist auf der Basis eines<br />

Restwerts von 8 000 e kalkuliert worden. Nach Ablauf der Grundmietzeit<br />

hat der PKW einen tatsaÈchlichen Wert von 12 000 e. Bei einer MehrerloÈsbeteiligung<br />

von 75% hat Herr Huber einen Anspruch auf (4 000 e x<br />

75% =) 3 000 e.<br />

Es ergibt sich aber kein MehrerloÈ s, wenn Herr Huber den PKW an den<br />

HaÈndler zuruÈ ckgibt und dieser den PKW fuÈ r 8 000 e von der <strong>Leasing</strong>gesellschaft<br />

erwirbt. Verkauft der HaÈndler jetzt den PKW fuÈ r 12 000 e, erzielt er<br />

einen Gewinn von 4 000 e, an dem Herr Huber nicht beteiligt ist. Um das<br />

zu vermeiden, haÈtte Herr Huber bereits bei Vertragsabschluss eine entsprechende<br />

Vereinbarung mit dem HaÈndler treffen muÈ ssen.<br />

Wenn der Restwert zu hoch veranschlagt worden ist, um niedrige <strong>Leasing</strong>raten<br />

zu erhalten, erhoÈ hen sich die <strong>Leasing</strong>kosten nachtraÈglich. Kann naÈmlich<br />

die <strong>Leasing</strong>gesellschaft keinen kostendeckenden Preis erzielen, muss<br />

der <strong>Leasing</strong>nehmer die Differenz bis zur HoÈ he des kalkulierten Restwerts<br />

an die <strong>Leasing</strong>gesellschaft zahlen.<br />

Achten Sie beim Abschluss des <strong>Leasing</strong>vertrags insbesondere auf folgende<br />

Punkte:<br />

l Ist der <strong>Leasing</strong>gegenstand ausfuÈ hrlich beschrieben<br />

l Wie sind die Eigentumsrechte geregelt

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 7<br />

l<br />

l<br />

l<br />

l<br />

l<br />

Wie lang ist die Grundmietzeit<br />

Inwieweit hat der <strong>Leasing</strong>geber seine Haftung ausgeschlossen. Bei VerzoÈ<br />

gerungen oder SchaÈden muss der <strong>Leasing</strong>nehmer sich dann mit dem<br />

Lieferanten auseinandersetzen.<br />

Wer traÈgt die Kosten bei Verlust, BeschaÈdigung oder vorzeitigem Verschleiû<br />

Wer muss GewaÈhrleistungsanspruÈ che geltend machen Der <strong>Leasing</strong>geber<br />

oder der <strong>Leasing</strong>nehmer<br />

Wer kann aus welchem Grund eine fristlose KuÈ ndigung aussprechen<br />

Steuerliche Zuordnung des <strong>Leasing</strong>gegenstandes<br />

UÈ blicherweise wird der <strong>Leasing</strong>gegenstand dem rechtlichen EigentuÈ mer zugerechnet.<br />

Falls jedoch der <strong>Leasing</strong>nehmer wirtschaftlicher EigentuÈ mer ist,<br />

wird der Gegenstand ihm zugerechnet. Was bei der Zuordnung zu beachten<br />

ist, zeigt die UÈ bersicht auf Seite 9.<br />

Wird der Gegenstand dem<br />

l <strong>Leasing</strong>geber zugerechnet, kann der <strong>Leasing</strong>nehmer die <strong>Leasing</strong>raten<br />

im Zeitpunkt der Zahlung als Betriebsausgaben abziehen,<br />

l <strong>Leasing</strong>nehmer zugerechnet, muss der gesamte Vorgang wie ein Kauf<br />

mit Finanzierung behandelt werden. Der <strong>Leasing</strong>nehmer schreibt den<br />

Gegenstand ab und kann aus den <strong>Leasing</strong>raten nur den Zinsanteil abziehen.<br />

Wie die folgende UÈ bersicht zeigt, entscheiden die Risikoverteilung und das<br />

VerhaÈltnis von Grundmietzeit und betriebsgewoÈ hnlicher Nutzungsdauer<br />

daruÈ ber, wem der <strong>Leasing</strong>gegenstand zugerechnet wird. Entscheidend fuÈr<br />

die Zuordnung ist daher, was unter den einzelnen Begriffen zu verstehen<br />

ist.<br />

Grundmietzeit: Das ist die vereinbarte Vertragsdauer, waÈhrend der ein Vertrag<br />

nicht gekuÈ ndigt werden kann.<br />

KA 4/2004<br />

BetriebsgewoÈ hnliche Nutzungsdauer: Das ist die Nutzungsdauer, die sich<br />

nach der amtlichen Abschreibungstabelle ergibt, z.B. 6Jahre fuÈ r einen<br />

PKW.<br />

Die Nutzungsdauer wird nach der jeweils guÈ ltigen amtlichen Abschreibungstabelle<br />

beurteilt. Wird nach der Anschaffung oder Herstellung des<br />

<strong>Leasing</strong>gegenstands und nach dem Abschluss des <strong>Leasing</strong>vertrags die amtliche<br />

Abschreibungstabelle geaÈndert, ist fuÈ r die Frage, wem der Gegenstand<br />

zuzurechnen ist, die alte Abschreibungstabelle maûgebend (BMF-Schreiben<br />

vom 13.5.1998, Az. IV B 2 ± S 2170 ± 41/98).

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 8<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

Praxis-UÈ bersicht:<br />

UÈ bersicht: Zurechnung der <strong>Leasing</strong>gegenstaÈnde nach dem VerhaÈltnis von<br />

Grundmietzeit und Nutzungsdauer<br />

VerhaÈltnis von<br />

Grundmietzeit<br />

und Nutzungsdauer<br />

Grundmietzeit betraÈgt<br />

mehr als 90%<br />

der Nutzungsdauer<br />

Grundmietzeit betraÈgt<br />

weniger als<br />

40% der Nutzungsdauer<br />

Grundmietzeit betraÈgt<br />

mindestens<br />

40% und hoÈ chstens<br />

90% der<br />

Nutzungsdauer<br />

Besonderheiten<br />

Annahme des wirtschaftlichen Eigentums,<br />

da unkuÈ ndbare Mietzeit und<br />

Nutzungsdauer des Wirtschaftsguts sich<br />

zumindest in etwa decken.<br />

Es wird allgemein davon ausgegangen,<br />

dass ein Ratenkauf vorliegt, wenn das<br />

Wirtschaftsgut innerhalb einer kurzen<br />

Grundmietzeit voll amortisiert wird;<br />

Vereinbarung eines Optionsrechts ist<br />

ohne Bedeutung.<br />

a) Ohne Vereinbarung eines Optionsrechts<br />

bei Ende der Grundmietzeit<br />

b) Bei Kaufoption zum Zeitwert<br />

(Restbuchwert nach linearer Abschreibung<br />

oder niedrigerer gemeiner<br />

Wert) bzw. bei MietverlaÈngerungsoption<br />

mit uÈ blicher Miete<br />

(mindestens Wertverzehr bei linearer<br />

Abschreibung auf den Restbuchwert<br />

oder niedrigem gemeinen<br />

Wert).<br />

Zurechnung des<br />

Gegenstandes<br />

beim<br />

<strong>Leasing</strong>-Nehmer<br />

<strong>Leasing</strong>-Nehmer<br />

<strong>Leasing</strong>-Geber<br />

<strong>Leasing</strong>-Geber<br />

c) Bei Kaufoption mit einem Preis<br />

unter Restbuchwert nach linearer<br />

Abschreibung oder niedrigerem<br />

gemeinen Wert bzw. bei MietverlaÈngerungsoption<br />

unter uÈ blicher<br />

Miete (unter Wertverzehr bei linearer<br />

Abschreibung auf den Restbuchwert<br />

oder niedrigerem gemeinen<br />

Wert).<br />

<strong>Leasing</strong>-Nehmer

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 9<br />

Wird der <strong>Leasing</strong>gegenstand, z.B. der PKW, dem <strong>Leasing</strong>nehmer zugerechnet,<br />

dann liegt im Ergebnis nichts anderes vor als ein Kauf mit Finanzierung.<br />

Die Anschaffungskosten werden abgeschrieben und die <strong>Leasing</strong>raten<br />

in einen Zins- und Tilgungsanteil aufgeteilt. Es koÈ nnen dann nur der Zinsanteil<br />

der <strong>Leasing</strong>rate und die Abschreibung abgezogen werden, die sich<br />

aus der betriebsgewoÈ hnlichen Nutzungsdauer nach den amtlichen Abschreibungstabellen<br />

ergibt.<br />

<strong>Leasing</strong>-<strong>So</strong>nderzahlung bei Bilanzierung<br />

Wenn Sie bilanzieren, bringt Ihnen die <strong>Leasing</strong>-<strong>So</strong>nderzahlung keinen steuerlichen<br />

Vorteil, weil Sie die <strong>So</strong>nderzahlung gleichmaÈûig auf die gesamte<br />

Laufzeit verteilen muÈ ssen.<br />

Praxis Beispiel:<br />

Herr Huber hat einen Firmen-PKW geleast und eine <strong>Leasing</strong>-<strong>So</strong>nderzahlung<br />

von 8 000 e + 1 280 e USt = 9 280 e vereinbart. Der Vertrag beginnt am<br />

1.7.2004 und die Grundmietzeit betraÈgt 42 Monate. Herr Huber nutzt den<br />

Firmen-PKW auch fuÈ r private Fahrten. Das hat aber seit dem 1.1.2004 keine<br />

Auswirkungen auf den Vorsteuerabzug. Herr Huber macht daher die<br />

Vorsteuer aus der <strong>Leasing</strong>-<strong>So</strong>nderzahlung in vollem Umfang geltend.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

4570 <strong>Leasing</strong>fahrzeugkosten 8 000<br />

1575 Abziehbare Vorsteuer 16% 1 280 an 1200 Bank 9 280<br />

SKR 04:<br />

6560 <strong>Leasing</strong>fahrzeugkosten 8 000<br />

1405 Abziehbare Vorsteuer 16% 1 280 an 1800 Bank 9 280<br />

Durch die <strong>So</strong>nderzahlung reduziert sich die laufende <strong>Leasing</strong>rate. Die <strong>So</strong>nderzahlung<br />

muss, wenn der Gewinn durch Bilanzierung ermittelt wird, auf<br />

die Laufzeit (Grundmietzeit) verteilt werden. Der im jeweiligen Jahr ,,nicht<br />

verbrauchte`` Anteil der <strong>Leasing</strong>sonderzahlung ist somit uÈ ber aktive Rechnungsabgrenzung<br />

abzugrenzen. Allerdings kann die <strong>Leasing</strong>sonderzahlung<br />

nicht gleichmaÈûig uÈ ber die Laufzeit verteilt werden. Es ist eine Aufteilung<br />

entsprechend der Zinsstaffelmethode vorzunehmen.<br />

KA 4/2004

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 10<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

Die Formel lautet wie folgt:<br />

<strong>Leasing</strong>sonderzahlung<br />

ÐÐÐÐÐÐÐÐÐ<br />

Summe der Zahlenreihe<br />

aller <strong>Leasing</strong>raten<br />

x<br />

Anzahl der restlichen<br />

Raten + 1 =<br />

beruÈ cksichtigender Aufwand<br />

Summe der Zahlenreihe:<br />

Die Summe der Zahlenreihe aller Raten betraÈgt bei 42 Monaten<br />

(1+2+3+4+5+6+7+8+9+10+ ... usw. =) 903.<br />

Im Beispielsfall fallen im Jahr 2004 insgesamt 6Rate an.<br />

Der abziehbare Aufwand ist fuÈ r jeden Monat einzeln zu berechnen. ZunaÈchst<br />

ermittelt Herr Huber die ,,konstante`` GroÈ ûe nach dem von ihm abgeschlossenen<br />

Vertrag wie folgt:<br />

<strong>Leasing</strong>-<strong>So</strong>nderzahlung<br />

8 000 e<br />

ÐÐÐÐÐÐÐÐÐÐÐÐÐ = ÐÐÐÐÐÐ = 8,859 (gerundet)<br />

Summe der Zahlenreihe aller<br />

<strong>Leasing</strong>raten<br />

903<br />

Berechnung fuÈ r 6 Monate in 2004:<br />

Jahr 2005<br />

Konstante<br />

siehe oben<br />

restliche<br />

Raten + 1<br />

abziehbarer<br />

Aufwand<br />

Juli 8,859 x 43 = 380,93<br />

August 8,859 x 42 = 372,08<br />

September 8,859 x 41 = 363,22<br />

Oktober 8,859 x 40 = 354,36<br />

November 8,859 x 39 = 345,50<br />

Dezember 8,859 x 38 = 336,64<br />

Summe 2 152,73

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 11<br />

Berechnung fuÈ r 2005:<br />

Jahr 2005<br />

Konstante<br />

siehe oben<br />

restliche<br />

Raten + 1<br />

Januar 8,859 x 37 = 327,78<br />

Februar 8,859 x 36= 318,92<br />

MaÈrz 8,859 x 35 = 310,06<br />

April 8,859 x 34 = 301,21<br />

Mai 8,859 x 33 = 292,35<br />

Juni 8,859 x 32 = 283,49<br />

Juli 8,859 x 31 = 274,63<br />

August 8,859 x 30 = 265,77<br />

September 8,859 x 29 = 256,91<br />

Oktober 8,859 x 28 = 248,05<br />

November 8,859 x 27 = 239,19<br />

Dezember 8,859 x 26= 230,33<br />

Summe 3 348,69<br />

Berechnung fuÈ r 2006:<br />

Jahr 2005<br />

Konstante<br />

siehe oben<br />

restliche<br />

Raten + 1<br />

abziehbarer<br />

Aufwand<br />

abziehbarer<br />

Aufwand<br />

Januar 8,859 x 25 = 221,47<br />

Februar 8,859 x 24 = 212,62<br />

MaÈrz 8,859 x 23 = 203,76<br />

April 8,859 x 22 = 194,90<br />

Mai 8,859 x 21 = 186,04<br />

Juni 8,859 x 20 = 177,18<br />

Juli 8,859 x 19 = 168,32<br />

August 8,859 x 18 = 159,46<br />

September 8,859 x 17 = 150,60<br />

Oktober 8,859 x 16= 141,74<br />

November 8,859 x 15 = 132,88<br />

Dezember 8,859 x 14 = 124,03<br />

Summe 2 073,00<br />

KA 4/2004

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 12<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

Aufgrund der vorstehenden Berechnungen ermitteln Sie jeweils aktuellen<br />

Rechnungsabgrenzungsposten wie folgt:<br />

<strong>Leasing</strong>-<strong>So</strong>nderzahlung zum 1.7.2004:<br />

8 000,00 e<br />

abziehbarer Aufwand in 2004 =<br />

2 152,73 e<br />

= Rechnungsabgrenzungsposten zum 31.12.2004 5 847,27 e<br />

abziehbarer Aufwand in 2005 =<br />

3 348,69 e<br />

= Rechnungsabgrenzungsposten zum 31.12.2005 2 498,58 e<br />

abziehbarer Aufwand in 2006=<br />

2 073,00 e<br />

= Rechnungsabgrenzungsposten zum 31.12.2006= 425,58 e<br />

Der <strong>Leasing</strong>vertrag laÈuft im Dezember 2007 aus, so dass am 31.12.2007<br />

kein aktiver Rechnungsabgrenzungsposten mehr auszuweisen ist. Der Restbetrag<br />

von 425,58 e ist im Jahr 2007 als <strong>Leasing</strong>aufwand zu buchen.<br />

Herr Huber hat die gesamte <strong>Leasing</strong>rate zunaÈchst auf das Konto ,,<strong>Leasing</strong>fahrzeugkosten``<br />

gebucht. Er muss also die in 2004 noch nicht abziehbaren<br />

Kosten in einen aktiven Rechnungsabgrenzungsposten einstellen. Diese Buchung<br />

ist spaÈtestens beim Jahresabschluss 2004 vorzunehmen.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

0980 Aktive Rechnungsabgrenzung<br />

SKR 04:<br />

<strong>190</strong>0 Aktive Rechnungsabgrenzung<br />

5 847,27 an 4570 <strong>Leasing</strong>fahrzeugkosten<br />

5 847,27 an 6560 <strong>Leasing</strong>fahrzeugkosten<br />

5 847,27<br />

5 847,27<br />

Beim Jahresabschluss fuÈ r das Jahr 2005 ist der aktive Rechnungsabgrenzungsposten<br />

in HoÈ he von 3 348,69 e aufzuloÈ sen, so dass der aktive Rechnungsabgrenzungsposten<br />

am 31.12.2005 nur noch 2 498,58 e betraÈgt.<br />

Buchungsvorschlag fuÈ r 2005:<br />

SKR 03:<br />

4570 <strong>Leasing</strong>fahrzeugkosten<br />

3 348,69 an 0980 Aktive Rechnungsabgrenzung<br />

3 348,69<br />

SKR 04:<br />

6560 <strong>Leasing</strong>fahrzeugkosten<br />

3 348,69 an <strong>190</strong>0 Aktive Rechnungsabgrenzung<br />

3 348,69

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 13<br />

Dadurch, dass Herr Huber als Gegenkonto fuÈ r den <strong>Leasing</strong>aufwand, der in<br />

2005 abziehbar ist, das Konto ,,Aktive Rechnungsabgrenzung`` verwendet,<br />

mindert sich dieser Posten. In der Bilanz werden dann nur noch 2 498,58 e<br />

ausgewiesen.<br />

Buchungsvorschlag fuÈ r 2006:<br />

SKR 03:<br />

4570 <strong>Leasing</strong>fahrzeugkosten<br />

2 073 an 0980 Aktive Rechnungsabgrenzung<br />

2 073<br />

SKR 04:<br />

6560 <strong>Leasing</strong>fahrzeugkosten<br />

2 073 an <strong>190</strong>0 Aktive Rechnungsabgrenzung<br />

2 073<br />

Es verbleibt am 31.12.2006nur noch ein Restbetrag von 425,58 e. Dieser<br />

ist im Jahr 2007 als <strong>Leasing</strong>aufwand zu buchen, da der <strong>Leasing</strong>vertrag im<br />

Dezember 2007 auslaÈuft und somit kein aktiver Rechnungsabgrenzungsposten<br />

mehr auszuweisen ist.<br />

Buchungsvorschlag fuÈ r 2007:<br />

SKR 03:<br />

4570 <strong>Leasing</strong>fahrzeugkosten<br />

425,58 an 0980 Aktive Rechnungsabgrenzung<br />

425,58<br />

SKR 04:<br />

6560 <strong>Leasing</strong>fahrzeugkosten<br />

425,58 an <strong>190</strong>0 Aktive Rechnungsabgrenzung<br />

425,58<br />

Damit ist der aktive Rechnungsabgrenzungsposten vollstaÈndig aufgeloÈst<br />

und die <strong>Leasing</strong>-<strong>So</strong>nderzahlung uÈ ber die Laufzeit von 42 Monaten verteilt.<br />

<strong>Leasing</strong>-<strong>So</strong>nderzahlung bei der Einnahmen-UÈ berschuss-Rechnung:<br />

Bei einer Einnahmen-UÈ berschuss-Rechnung koÈ nnen Sie die <strong>So</strong>nderzahlung<br />

sofort als Betriebsausgabe abziehen (BFH-Urteil vom 5.5.1994, Az. VI R<br />

100/93). Die <strong>So</strong>nderzahlung kann in voller HoÈ he auf das Konto<br />

,,<strong>Leasing</strong>fahrzeugkosten`` 4570 beim SKR 03 bzw. 6560 beim SKR 04 gebucht<br />

werden. <strong>So</strong>nderzahlungen bis zu einer HoÈ he von 30% des Kaufpreises<br />

stellen nach diesem Urteil keinen Missbrauch von GestaltungsmoÈ glichkeiten<br />

dar.<br />

KA 4/2004

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 14<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

Einnahme-UÈ berschuss-Rechner koÈ nnen Ihre Situation besonders vorteilhaft<br />

gestalten, wenn Sie kurz vor dem 31.12. den <strong>Leasing</strong>vertrag abschlieûen<br />

und die <strong>So</strong>nderzahlung leisten. Wird fuÈ r den Rest des Jahres davon abgesehen,<br />

den geleasten PKW privat zu nutzen (dokumentiert durch ein<br />

Fahrtenbuch) kann die <strong>So</strong>nderzahlung zu 100% abgezogen werden, ohne<br />

dass ein privater Nutzungsanteil gegengerechnet wird. Es spielt keine Rolle,<br />

wie hoch die Privatnutzung dann im Folgejahr sein wird.<br />

Kontierungs-Praxis-Tipp:<br />

Wenn es gelingt, im Zusammenhang mit der <strong>So</strong>nderzahlung den privaten<br />

Nutzungsanteil gering (moÈ glichst bei 0) zu halten, kann die Steuerbelastung<br />

erheblich reduziert werden. Das ist bei <strong>Leasing</strong>vertraÈgen zum<br />

Jahresende leicht zu praktizieren.<br />

!<br />

Praxis-Beispiel:<br />

Am 20.12.2004 liefert der HaÈndler an Herrn Huber den geleasten PKW aus,<br />

der netto ohne Umsatzsteuer 35 000 e kostet. FuÈ r private Fahrten in der Zeit<br />

vom 20.12.2004 bis 31.12.2004 verwendet Herr Huber sein altes Fahrzeug<br />

bzw. ein Fahrzeug von Verwandten oder Bekannten.<br />

Bei einer vereinbarten <strong>So</strong>nderzahlung von 30% zieht Herr Huber 2004<br />

30% von 35 000 e = 10 500 e<br />

+ 16% Umsatzsteuer 1680e<br />

insgesamt also<br />

12 180 e<br />

als Betriebsausgaben ab. Die Umsatzsteuer kann er ohnehin zu 100% als<br />

Vorsteuer geltend machen.<br />

Ohne Fahrtenbuch ist fuÈ r den Monat Dezember 2004 fuÈ r die Eigennutzung<br />

der Gewinn um 1% von 40 600 DM (35 000 e + 5 600 e Umsatzsteuer) =<br />

406 e zu erhoÈ hen.<br />

Festlegen von Restkaufwert und RatenhoÈhe<br />

<strong>So</strong>ll der PKW, der fuÈ r betriebliche Zwecke geleast wurde, nach Ablauf der<br />

<strong>Leasing</strong>zeit im privaten Bereich verwendet werden, dann ist folgende Gestaltung<br />

interessant:

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 15<br />

Beim Abschluss des <strong>Leasing</strong>vertrags wird der Restwert niedrig kalkuliert<br />

und pro Monat eine hoÈ here <strong>Leasing</strong>rate gezahlt. Mit der <strong>Leasing</strong>gesellschaft<br />

bzw. dem HaÈndler wird vereinbart, dass der <strong>Leasing</strong>nehmer oder<br />

eine andere von Ihm bestimmte Person die MoÈ glichkeit hat, den PKW am<br />

Ende der Laufzeit zu diesem niedrigen Betrag zu uÈ bernehmen (= Gestaltung<br />

mit einem Andienungsrecht).<br />

Die laufenden <strong>Leasing</strong>raten werden als Betriebsausgaben abgezogen und<br />

der PKW nach der Grundmietzeit privat zum Restwert erworben, der deutlich<br />

unter dem Marktpreis liegt. Der PKW wird ins PrivatvermoÈ gen uÈ bernommen,<br />

indem er ausschlieûlich privat genutzt wird. <strong>So</strong> entsteht ein steuerfreier<br />

Vorteil im PrivatvermoÈ gen.<br />

Praxis-Beispiel:<br />

Herr Huber schlieût einen <strong>Leasing</strong>vertrag uÈ ber einen PKW mit einem Neupreis<br />

von 30 000 e ab. Er vereinbart<br />

l moÈ glichst hohe monatliche <strong>Leasing</strong>raten, die aber wirtschaftlich vertretbar<br />

sein muÈ ssen,<br />

l eine Grundmietzeit von 42 Monaten und<br />

l einen Restwert von 20%, zu dem er den PKW uÈ bernehmen kann.<br />

Die laufenden <strong>Leasing</strong>raten zieht er als Betriebsausgaben ab, so dass sich<br />

am Ende der Grundmietzeit folgendes Bild ergibt:<br />

UÈ bernahmewert am Ende der Grundmietzeit:<br />

6000 e<br />

tatsaÈchlicher Wert auf dem Gebrauchtwagenmarkt:<br />

9 000 e<br />

Vorteil durch die UÈ bernahme =<br />

3 000 e<br />

Erwirbt Herr Huber oder sein Ehegatte nach Ablauf der <strong>Leasing</strong>zeit das<br />

Fahrzeug privat zum kalkulierten Restwert, dann braucht er den Gewinn,<br />

den er aus einem anschlieûenden privaten Verkauf erzielt, nicht zu versteuern.<br />

Das ergibt sich aus dem Urteil des Schleswig-Holsteinischen Finanzgerichts<br />

vom 2.10.2003 (Az. 5 K 429/02), wonach ein privat genutzter PKW<br />

kein Wirtschaftsgut ist, das bei der Ermittlung von Spekulationsgewinnen<br />

zu erfassen ist. Das bedeutet, dass nach diesem Finanzgerichtsurteil ein Gewinn<br />

oder Verlust aus der VeraÈuûerung eines privaten PKW innerhalb der<br />

Spekulationsfrist steuerlich ohne Bedeutung ist.<br />

KA 4/2004<br />

UngewoÈ hnliche Fallgestaltungen sind zu vermeiden<br />

Bei ungewoÈ hnlichen Fallgestaltungen kann nach dem Urteil des NiedersaÈchsischen<br />

Finanzgerichts vom 19.6.2002, Az. 2 K 457/99, ein <strong>Leasing</strong>fahrzeug<br />

dem <strong>Leasing</strong>nehmer auch bei einer Grundmietzeit von mehr als<br />

40% der betriebsgewoÈ hnlichen Nutzungsdauer als wirtschaftliches Eigen-

<strong>Gruppe</strong> 3 / L <strong>190</strong><br />

Seite 16<br />

<strong>Leasing</strong> (<strong>Finanzierungsleasing</strong>)<br />

tum zugerechnet werden. Das bedeutet dann, dass der VeraÈuûerungsgewinn,<br />

der sich am Ende der Laufzeit ergibt, dem <strong>Leasing</strong>nehmer zuzuordnen<br />

und bei ihm zu versteuern ist.<br />

Eine ungewoÈ hnliche Fallgestaltung liegt vor, wenn die laufenden <strong>Leasing</strong>raten<br />

sehr hoch und der Restwert des Fahrzeugs am Ende der <strong>Leasing</strong>zeit<br />

sehr niedrig vereinbart worden sind. Sieht dann der Vertrag vor, dass die<br />

VeraÈuûerung zum Restwert am Ende der <strong>Leasing</strong>laufzeit an einen KaÈufer<br />

vorzunehmen ist, der vom <strong>Leasing</strong>nehmer bestimmt wird, liegt nach Auffassung<br />

des Finanzgerichts wirtschaftliches Eigentum des <strong>Leasing</strong>nehmers<br />

vor.<br />

Kontierungs-Praxis-Tipp:<br />

Durch hohe <strong>Leasing</strong>raten, die als Betriebsausgaben abgezogen werden,<br />

kann ein beachtlicher Steuervorteil erzielt werden. Dieser Vorteil geht<br />

verloren, wenn der Zeitwert des <strong>Leasing</strong>fahrzeugs am Ende der <strong>Leasing</strong>zeit<br />

als Betriebseinnahme erfasst werden muss. Die Voraussetzungen des<br />

<strong>Leasing</strong>erlasses der Finanzverwaltung nur formal zu erfuÈ llen, reicht nach<br />

dem Finanzgerichtsurteil nicht aus. Das wirtschaftliche Ergebnis der<br />

Vereinbarungen muss in etwa den formalen Kriterien entsprechen. Wer<br />

nicht uÈ bertreibt, kann sich nach wie vor auch bei <strong>Leasing</strong>gestaltungen<br />

steuerliche Vorteile sichern.<br />

!<br />

Der Vorteil, der durch diese Gestaltung privat erzielt werden kann, ist kein<br />

Wirtschaftsgut, auch kein immaterielles Wirtschaftsgut. Die GrundsaÈtze<br />

der verdeckten GewinnausschuÈ ttung, die bei einer GmbH gelten, koÈ nnen<br />

nicht auf Einzelunternehmer oder Personengesellschaften uÈ bertragen werden.<br />

Diese Gestaltung funktioniert somit nicht bei einer GmbH. Bei einer<br />

GmbH entsteht eine verdeckte GewinnausschuÈ ttung, die Steuern ausloÈ st,<br />

naÈmlich bereits dann, wenn die GmbH einen Vorteil, den sie selbst ausschoÈ<br />

pfen koÈ nnte, einem Gesellschafter uÈ berlaÈsst. FuÈ r eine entsprechende<br />

Betrachtungsweise bei Einzelpersonen oder Personengesellschaften gibt es<br />

allerdings keine gesetzliche Grundlage.<br />

Ein Missbrauch von GestaltungsmoÈ glichkeiten, der es dem Finanzamt erlauben<br />

wuÈ rde, diesen Vorteil zu besteuern, liegt nicht vor, solange die Ausgestaltung<br />

des <strong>Leasing</strong>vertrag wirtschaftlichen UÈ berlegungen entspricht.