Online-Fahrausweise - Wilhelm-Data

Online-Fahrausweise - Wilhelm-Data

Online-Fahrausweise - Wilhelm-Data

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

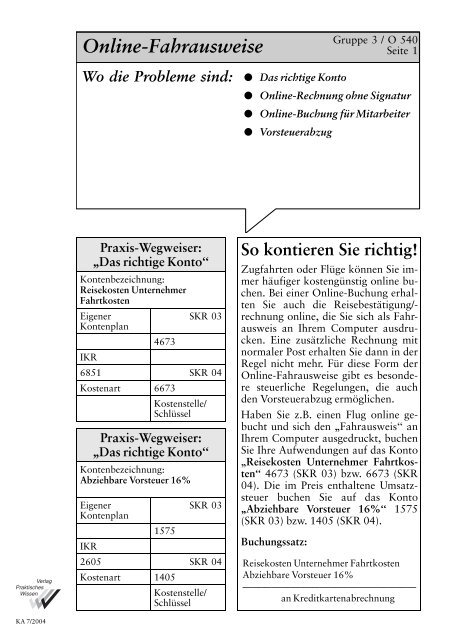

<strong>Online</strong>-<strong>Fahrausweise</strong><br />

Gruppe 3 / O 540<br />

Seite 1<br />

Wo die Probleme sind:<br />

l Das richtige Konto<br />

l <strong>Online</strong>-Rechnung ohne Signatur<br />

l <strong>Online</strong>-Buchung fuÈ r Mitarbeiter<br />

l Vorsteuerabzug<br />

Praxis-Wegweiser:<br />

,,Das richtige Konto``<br />

Kontenbezeichnung:<br />

Reisekosten Unternehmer<br />

Fahrtkosten<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

4673<br />

IKR<br />

6851 SKR 04<br />

Kostenart 6673<br />

Kostenstelle/<br />

SchluÈ ssel<br />

Praxis-Wegweiser:<br />

,,Das richtige Konto``<br />

Kontenbezeichnung:<br />

Abziehbare Vorsteuer 16%<br />

Eigener<br />

SKR 03<br />

Kontenplan<br />

1575<br />

IKR<br />

2605 SKR 04<br />

Kostenart 1405<br />

Kostenstelle/<br />

SchluÈ ssel<br />

So kontieren Sie richtig!<br />

Zugfahrten oder FluÈge koÈ nnen Sie immer<br />

haÈufiger kostenguÈ nstig online buchen.<br />

Bei einer <strong>Online</strong>-Buchung erhalten<br />

Sie auch die ReisebestaÈtigung/-<br />

rechnung online, die Sie sich als Fahrausweis<br />

an Ihrem Computer ausdrucken.<br />

Eine zusaÈtzliche Rechnung mit<br />

normaler Post erhalten Sie dann in der<br />

Regel nicht mehr. FuÈ r diese Form der<br />

<strong>Online</strong>-<strong>Fahrausweise</strong> gibt es besondere<br />

steuerliche Regelungen, die auch<br />

den Vorsteuerabzug ermoÈ glichen.<br />

Haben Sie z.B. einen Flug online gebucht<br />

und sich den ,,Fahrausweis`` an<br />

Ihrem Computer ausgedruckt, buchen<br />

Sie Ihre Aufwendungen auf das Konto<br />

,,Reisekosten Unternehmer Fahrtkosten``<br />

4673 (SKR 03) bzw. 6673 (SKR<br />

04). Die im Preis enthaltene Umsatzsteuer<br />

buchen Sie auf das Konto<br />

,,Abziehbare Vorsteuer 16%`` 1575<br />

(SKR 03) bzw. 1405 (SKR 04).<br />

Buchungssatz:<br />

Reisekosten Unternehmer Fahrtkosten<br />

Abziehbare Vorsteuer 16%<br />

ÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐÐ<br />

an Kreditkartenabrechnung<br />

KA 7/2004

Gruppe 3 / O 540<br />

Seite 2<br />

<strong>Online</strong>-<strong>Fahrausweise</strong><br />

Praxis-Beispiel fuÈ r Ihre Buchhaltung:<br />

Herr Huber, der sein Unternehmen in KoÈ ln betreibt unternimmt eine GeschaÈftsreise<br />

nach MuÈ nchen. Den Hin- und RuÈ ckflug bucht er online. Er<br />

zahlt pro Strecke 45 e, insgesamt also 90 e.<br />

Herr Huber gibt seine Flugdaten am PC ein. Um die Buchung abschlieûen<br />

zu koÈ nnen, gibt er im Verlauf der Buchung die Daten seiner Kreditkarte<br />

ein. Die Fluggesellschaft bestaÈtigt nach UÈ berpruÈ fung der Daten sofort den<br />

Flug und bestaÈtigt ihn anschlieûend zusaÈtzlich mit einer E-Mail. Herr<br />

Huber druckt sich diese BestaÈtigung aus, die ihm als Rechnung und zusammen<br />

mit seinem Personalausweis als Flugticket dient.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

4673 Reisekosten Unternehmer<br />

Fahrtkosten<br />

1575 Abziehbare Vorsteuer<br />

16%<br />

SKR 04:<br />

77,59<br />

12,41 an 1730 Kreditkartenabrechnung<br />

90<br />

6673 Reisekosten Unternehmer<br />

Fahrtkosten<br />

1405 Abziehbare Vorsteuer<br />

16%<br />

77,59<br />

12,41 an 3610 Kreditkartenabrechnung<br />

Mit dem Einsatz der Kreditkarte ist der Flug bezahlt. Deshalb erfolgt die<br />

Buchung uÈ ber das Konto ,,Kreditkartenabrechnung ``. In dem Zeitpunkt,<br />

in dem das Kreditkartenunternehmen das Bankkonto von Herrn Huber belastet,<br />

ist dieses Konto wieder auszugleichen.<br />

Buchungsvorschlag:<br />

SKR 03:<br />

1730 Kreditkartenabrechnung 90 an 1200 Bank 90<br />

SKR 04:<br />

3610 Kreditkartenabrechnung 90 an 1800 Bank 90<br />

Obwohl Herr Huber keine zusaÈtzliche Rechnung mit normaler Post erhaÈlt<br />

und somit nur im Besitz der Rechnung ist, die er sich bei seiner <strong>Online</strong>-<br />

Buchung ausgedruckt hat, darf er den Vorsteuerabzug beanspruchen.<br />

90

<strong>Online</strong>-<strong>Fahrausweise</strong><br />

Gruppe 3 / O 540<br />

Seite 3<br />

Elektronische Rechnungen mit elektronischer Signatur<br />

GrundsaÈtzlich gilt, dass elektronisch uÈ bermittelte Rechnungen von der Finanzverwaltung<br />

nur dann als ordnungsgemaÈûe Rechnungen angesehen<br />

werden, wenn sie mit elektronischer Signatur versehen sind. Das bedeutet,<br />

dass <strong>Online</strong>-Rechnungen ohne elektronische Signatur Ihnen zwar den Betriebsausgabenabzug<br />

ermoÈ glichen, nicht jedoch den Vorsteuerabzug.<br />

Ausnahme fuÈ r elektronisch uÈ bermittelte <strong>Fahrausweise</strong><br />

Unter Randziffer 25 des BMF-Schreibens vom 29.1.2004, Az. IV B 7 ±<br />

S 7280 ± 19/04, das mit Wirkung vom 1.1.2004 anzuwenden ist, ist Folgendes<br />

ausgefuÈ hrt:<br />

,,Bei <strong>Fahrausweise</strong>n (§ 34 UStDV) ist es fuÈ r Zwecke des Vorsteuerabzugs<br />

nicht zu beanstanden, wenn der Fahrausweis im <strong>Online</strong>-Verfahren abgerufen<br />

wird und durch das Verfahren sichergestellt ist, dass eine Belastung auf<br />

einem Kunden- oder Kreditkartenkonto erfolgt. ZusaÈtzlich hat der RechnungsempfaÈnger<br />

einen Papierausdruck des im <strong>Online</strong>-Verfahren abgerufenen<br />

Dokuments aufzubewahren, das die nach § 34 UStDV erforderlichen<br />

Anhaben enthaÈlt.``<br />

Das bedeutet, dass bei <strong>Fahrausweise</strong>n keine elektronische Signatur erforderlich<br />

ist. Es reicht also aus, wenn Sie Ihr Bahn- oder Flugticket online buchen.<br />

Erforderlich ist allerdings, dass gleichzeitig mit der Buchung auch die<br />

Zahlung sichergestellt ist. Das ist dann der Fall, wenn Sie die Buchung nur<br />

unter Angabe einer guÈ ltigen Kreditkarte bzw. uÈ ber ein persoÈ nliches Kundenkonto<br />

durchfuÈ hren koÈ nnen. Das ist bei <strong>Online</strong>-Buchungen regelmaÈûig<br />

der Fall.<br />

Sie muÈ ssen das Dokument ausdrucken, das Ihnen im Zusammenhang mit<br />

der Buchung am Bildschirm angezeigt wird. Teilweise erhalten Sie im Anschluss<br />

an Ihre Buchung eine E-Mail-BestaÈtigung. Diese BestaÈtigung drucken<br />

Sie ebenfalls aus und bewahren Sie als Rechnungsunterlage auf. Das<br />

Dokument, das Sie ausdrucken, muss alle Angaben enthalten, die fuÈ r <strong>Fahrausweise</strong><br />

nach § 34 UStDV erforderlich sind.<br />

<strong>Fahrausweise</strong>, die fuÈ r die BefoÈ rderung von Personen ausgegeben werden,<br />

sind nach § 34 UStDV Rechnungen im Sinne des § 14 Absatz 4 UStG,<br />

wenn sie mindestens die folgenden Angaben enthalten:<br />

1. vollstaÈndiger Name des Unternehmers, der die BefoÈ rderungsleistung<br />

ausfuÈ hrt<br />

2. vollstaÈndige Anschrift des Unternehmers, der die Leistung ausfuÈ hrt,<br />

3. das Ausstellungsdatum<br />

4. Entgelt und Steuerbetrag in einer Summe (= Bruttobetrag)<br />

5. der Steuersatz in % (auf <strong>Fahrausweise</strong>n der Eisenbahnen, die dem oÈffentlichen<br />

Verkehr dienen, kann anstelle des Steuersatzes auch die Tarifentfernung<br />

angegeben werden).<br />

KA 7/2004

Gruppe 3 / O 540<br />

Seite 4<br />

<strong>Online</strong>-<strong>Fahrausweise</strong><br />

Im Falle einer Steuerbefreiung ist ein Hinweis darauf erforderlich, dass<br />

eine Steuerbefreiung gilt.<br />

Bei <strong>Fahrausweise</strong>n im Luftverkehr (Flugtickets) ist, soweit es sich um einen<br />

umsatzsteuerpflichtigen Umsatz handelt, immer der Steuersatz von 16%<br />

anzuwenden. FuÈ r den Vorsteuerabzug reicht es aus, wenn der Bruttobetrag<br />

und der Steuersatz angegeben sind. Bei grenzuÈ berschreitendem Reiseverkehr<br />

muss der Teil der BefoÈ rderungsstrecke angegeben werden, der auf das<br />

Inland entfaÈllt (§ 34 Absatz 2 UStDV). Auûerdem muss der zutreffende<br />

Steuersatz angegeben sein.<br />

Aber: Luftverkehrsunternehmen geben bei FluÈ gen ins Ausland oder vom<br />

Ausland ins Inland keinen inlaÈndischen Streckenanteil und keinen Steuersatz<br />

an, wenn sie fuÈ r die inlaÈndische Strecke die Steuerbefreiung gemaÈû<br />

§ 26 Absatz 3 UStG beanspruchen. Das Ticket bzw. das Rechnungsdokument<br />

muss einen entsprechenden Hinweis enthalten, dass die Steuerbefreiung<br />

beansprucht wird.<br />

<strong>Online</strong>-Buchungen fuÈ r Mitarbeiter<br />

Bei Kosten fuÈ r die Benutzung oÈ ffentlicher Verkehrsmittel, wie z.B. bei Flugzeug<br />

oder Bahn, koÈ nnen Sie den Vorsteuerabzug nur beanspruchen, wenn<br />

Sie (als Unternehmer) auch der LeistungsempfaÈnger sind. Nach dem BMF-<br />

Schreiben vom 5.11.1999, Az. IV D 1 ± S 7314 ± 48/99, ist diese Voraussetzung<br />

± auch bei der Dienstreise eines Arbeitnehmers ± fuÈ r den Vorsteuerabzug<br />

bei <strong>Fahrausweise</strong>n nicht zu pruÈ fen.<br />

Aus dieser Aussage kann man m.E. Folgendes schlieûen: Der Fahrausweis<br />

gemaÈû § 34 UStDV, der eine guÈ ltige Rechnung im Sinne des § 14 Abs. 4<br />

UStG ist, setzt nicht voraus, dass Sie im Fahrausweis als LeistungsempfaÈnger<br />

ausdruÈ cklich aufgefuÈ hrt sind. Wenn im <strong>Online</strong>-Ausdruck<br />

der Arbeitnehmer als Passagier aufgefuÈ hrt ist, muss dies nicht zwingend bedeuten,<br />

dass er auch der LeistungsempfaÈnger ist. Konsequenterweise muÈ ssten<br />

Sie auch den Vorsteuerabzug beanspruchen koÈ nnen.<br />

Weder Richtlinien noch andere Verlautbarungen der Finanzverwaltung geben<br />

zu diesem Punkt eine unmissverstaÈndliche Auskunft. Sie sollten daher<br />

± wann immer es moÈ glich ist ± versuchen, ein Dokument zu erhalten, das<br />

Sie als LeistungsempfaÈnger ausweist.