Fondszeitung 12-2006.FH10 - Berg, Bernd

Fondszeitung 12-2006.FH10 - Berg, Bernd

Fondszeitung 12-2006.FH10 - Berg, Bernd

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Donnerstag, 22. Juni 2006<br />

Ausgabe <strong>12</strong>-2006<br />

Zwei Jahre Hedgefonds in Deutschland<br />

Schwierige Vorgaben, schmale Performance – aber mehr Stabilität<br />

Nach dem äußerst schleppenden Start<br />

vor zwei Jahren haben es Hedgefonds<br />

made in Germany bei Privatanlegern<br />

immer noch schwer, den Weg ins Depot<br />

zu finden. Fondsinitiatoren, denen mit<br />

der Einführung des §15b EStG ganze<br />

Geschäftszweige weggebrochen waren,<br />

hatten teilweise auf der Suche nach einer<br />

neuen Produktlinie eigene Hedgefonds<br />

in Erwägung gezogen, dann aber wieder<br />

Abstand von der Idee genommen. Zum<br />

Vorteil für Anbieter, Vertriebe und Anleger,<br />

denn Schnellschüsse würden die<br />

junge Hedgefondsbranche in Deutschland<br />

schnell in Misskredit bringen.<br />

Der Bundesverband Alternative Investments<br />

(BAI) sieht den derzeitigen Schwerpunkt<br />

seiner Verbandsarbeit darin, vor allem<br />

zu angelsächsischen Finanzmärkten<br />

wettbewerbsfähige Rahmenbedingungen<br />

für Hedgefonds in Deutschland zu schaffen.<br />

Dabei erhofft er sich die Unterstützung<br />

des Gesetzgebers bei der anstehenden Novellierung<br />

des Investmentgesetzes.<br />

Die Bundesregierung scheint gewillt, der<br />

Hedgefondsindustrie auf die Sprünge zu<br />

helfen. Aus dem Finanzministerium ist zu<br />

vernehmen, dass sich die Meldepflichten<br />

für Investmentfonds gegenüber der BaFin<br />

durchaus lockern ließen . Mit offiziellen<br />

Stellungnahmen tut sich gerade die SPD<br />

jedoch schwer. Zu tief sitzt noch die Verunsicherung<br />

nach der aus den eigenen Reihen<br />

losgetretenen Heuschreckendebatte.<br />

Zustimmung für eine Lockerung kam allerdings<br />

schon seitens der Bundesbank.<br />

So regte Notenbankvorstand Edgar Meister<br />

ein weltweites freiwilliges Kontrollsystem<br />

für Hedgefonds an. Ratingagenturen<br />

sollen nach den Vorstellungen der Bundesbank<br />

mehr Licht ins Dunkel bringen.<br />

Ob sich über diesen Ansatz tatsächlich<br />

mehr Transparenz in Hedgefonds bringen<br />

lässt, ist fraglich. Kein Hedgefondsmanager<br />

lässt sich freiwillig in die Karten<br />

schauen. Seine tatsächliche Strategie will<br />

niemand preisgeben. Auch dass die Anleger<br />

kontrollunwillige Fonds abstrafen<br />

würden, wie Edgar Meister meint, bleibt<br />

vorerst eine vage Vermutung.<br />

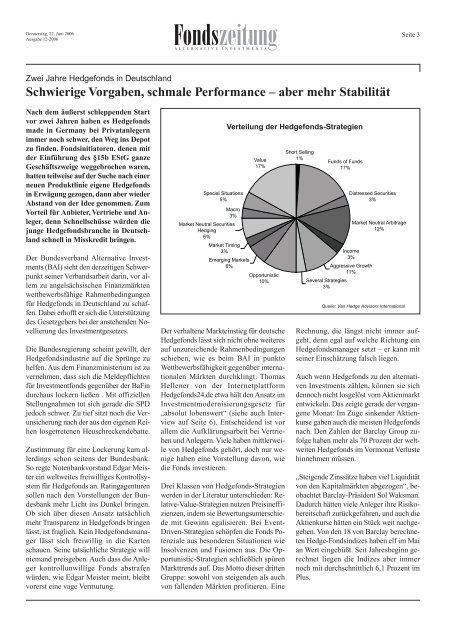

Special Situations<br />

5%<br />

Market Neutral Securities<br />

Hedging<br />

6%<br />

Market Timing<br />

3%<br />

Der verhaltene Markteinstieg für deutsche<br />

Hedgefonds lässt sich nicht ohne weiteres<br />

auf unzureichende Rahmenbedingungen<br />

schieben, wie es beim BAI in punkto<br />

Wettbewerbsfähigkeit gegenüber internationalen<br />

Märkten durchklingt. Thomas<br />

Hellener von der Internetplattform<br />

Hedgefonds24.de etwa hält den Ansatz im<br />

Investmentmodernisierungsgesetz für<br />

„absolut lobenswert“ (siehe auch Interview<br />

auf Seite 6). Entscheidend ist vor<br />

allem die Aufklärungsarbeit bei Vertrieben<br />

und Anlegern. Viele haben mittlerweile<br />

von Hedgefonds gehört, doch nur wenige<br />

haben eine Vorstellung davon, wie<br />

die Fonds investieren.<br />

Drei Klassen von Hedgefonds-Strategien<br />

werden in der Literatur unterschieden: Relative-Value-Strategien<br />

nutzen Preisineffizienzen,<br />

indem sie Bewertungsunterschiede<br />

mit Gewinn egalisieren. Bei Event-<br />

Driven-Strategien schöpfen die Fonds Potenziale<br />

aus besonderen Situationen wie<br />

Insolvenzen und Fusionen aus. Die Opportunistic-Strategien<br />

schließlich spüren<br />

Markttrends auf. Das Motto dieser dritten<br />

Gruppe: sowohl von steigenden als auch<br />

von fallenden Märkten profitieren. Eine<br />

Verteilung der Hedgefonds-Strategien<br />

Macro<br />

3%<br />

Emerging Markets<br />

6%<br />

Value<br />

17%<br />

Opportunistic<br />

10%<br />

Short Selling<br />

1%<br />

Funds of Funds<br />

17%<br />

Distressed Securities<br />

3%<br />

Income<br />

3%<br />

Aggressive Growth<br />

11%<br />

Several Strategies<br />

3%<br />

Market Neutral Arbitrage<br />

<strong>12</strong>%<br />

Quelle: Van Hedge Advisors International<br />

Seite 3<br />

Rechnung, die längst nicht immer aufgeht,<br />

denn egal auf welche Richtung ein<br />

Hedgefondsmanager setzt – er kann mit<br />

seiner Einschätzung falsch liegen.<br />

Auch wenn Hedgefonds zu den alternativen<br />

Investments zählen, können sie sich<br />

dennoch nicht losgelöst vom Aktienmarkt<br />

entwickeln. Das zeigte gerade der vergangene<br />

Monat: Im Zuge sinkender Aktienkurse<br />

gaben auch die meisten Hedgefonds<br />

nach. Den Zahlen der Barclay Group zufolge<br />

haben mehr als 70 Prozent der weltweiten<br />

Hedgefonds im Vormonat Verluste<br />

hinnehmen müssen.<br />

„Steigende Zinssätze haben viel Liquidität<br />

von den Kapitalmärkten abgezogen“, beobachtet<br />

Barclay-Präsident Sol Waksman.<br />

Dadurch hätten viele Anleger ihre Risikobereitschaft<br />

zurückgefahren, und auch die<br />

Aktienkurse hätten ein Stück weit nachgegeben.<br />

Von den 18 von Barclay berechneten<br />

Hedge-Fondsindizes haben elf im Mai<br />

an Wert eingebüßt. Seit Jahresbeginn gerechnet<br />

liegen die Indizes aber immer<br />

noch mit durchschnittlich 6,1 Prozent im<br />

Plus.