reihen- und Dreiecksgeschäfte - Manz

reihen- und Dreiecksgeschäfte - Manz

reihen- und Dreiecksgeschäfte - Manz

- TAGS

- manz

- cd.manz.at

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

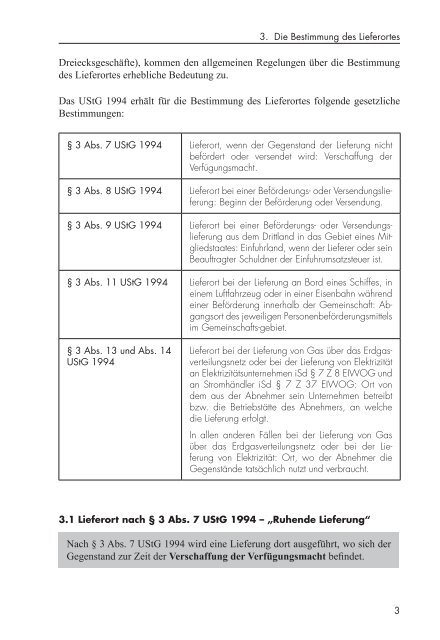

<strong>Dreiecksgeschäfte</strong>), kommen den allgemeinen Regelungen über die Bestimmung<br />

des Lieferortes erhebliche Bedeutung zu.<br />

Das UStG 1994 erhält für die Bestimmung des Lieferortes folgende gesetzliche<br />

Bestimmungen:<br />

§ Abs. 7 UStG 994 Lieferort, wenn der Gegenstand der Lieferung nicht<br />

befördert oder versendet wird: Verschaffung der<br />

Verfügungsmacht.<br />

§ Abs. 8 UStG 994 Lieferort bei einer Beförderungs- oder Versendungslieferung:<br />

Beginn der Beförderung oder Versendung.<br />

§ Abs. 9 UStG 994 Lieferort bei einer Beförderungs- oder Versendungslieferung<br />

aus dem Drittland in das Gebiet eines Mitgliedstaates:<br />

Einfuhrland, wenn der Lieferer oder sein<br />

Beauftragter Schuldner der Einfuhrumsatzsteuer ist.<br />

§ Abs. UStG 994 Lieferort bei der Lieferung an Bord eines Schiffes, in<br />

einem Luftfahrzeug oder in einer Eisenbahn während<br />

einer Beförderung innerhalb der Gemeinschaft: Abgangsort<br />

des jeweiligen Personenbeförderungsmittels<br />

im Gemeinschafts-gebiet.<br />

§ Abs. <strong>und</strong> Abs. 4<br />

UStG 994<br />

. Die Bestimmung des Lieferortes<br />

Lieferort bei der Lieferung von Gas über das Erdgasverteilungsnetz<br />

oder bei der Lieferung von Elektrizität<br />

an Elektrizitätsunternehmen iSd § 7 Z 8 EIWOG <strong>und</strong><br />

an Stromhändler iSd § 7 Z 37 EIWOG: Ort von<br />

dem aus der Abnehmer sein Unternehmen betreibt<br />

bzw. die Betriebstätte des Abnehmers, an welche<br />

die Lieferung erfolgt.<br />

In allen anderen Fällen bei der Lieferung von Gas<br />

über das Erdgasverteilungsnetz oder bei der Lieferung<br />

von Elektrizität: Ort, wo der Abnehmer die<br />

Gegenstände tatsächlich nutzt <strong>und</strong> verbraucht.<br />

3.1 Lieferort nach § 3 Abs. 7 UStG 1994 – „Ruhende Lieferung“<br />

Nach § 3 Abs. 7 UStG 1994 wird eine Lieferung dort ausgeführt, wo sich der<br />

Gegenstand zur Zeit der Verschaffung der Verfügungsmacht befindet.