Jahresbericht 2011 eustadt eustadt Gummersbach-Bergneustadt ...

Jahresbericht 2011 eustadt eustadt Gummersbach-Bergneustadt ...

Jahresbericht 2011 eustadt eustadt Gummersbach-Bergneustadt ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

das GeschäftsJahr <strong>2011</strong><br />

GESchäftSEntwIcKlunG: In dEr KrISE Gut BEhAuPtEt<br />

<strong>2011</strong>: Kredite und wertpapiere legen zu,<br />

Bilanzsumme zurückgenommen<br />

Die Geschäftsentwicklung der Sparkasse im Ge -<br />

schäftsjahr <strong>2011</strong> kann bei anhaltend scharfem Konditionenwettbewerb<br />

dank eines überaus lebhaften<br />

Kreditgeschäfts und einer positiven Entwicklung bei der<br />

Geldvermögensbildung im Retailgeschäft als insgesamt<br />

gut bezeichnet werden. Die Sparkasse hat sich in einem<br />

hart umkämpften Markt in wichtigen Geschäftsfeldern<br />

gut behaupten können.<br />

Die Bilanzsumme ging <strong>2011</strong> deutlich um 102,4 Mio. €<br />

= 7,6 % auf 1.240,0 Mio. € zurück. Ursächlich für diese<br />

Entwicklung waren im Wesentlichen zwei Gründe.<br />

Zum einen kam es im Bereich der Sicht- und Termin-<br />

einlagen – überwiegend verursacht durch das volatile<br />

Einlagengeschäft mit Großkunden – nach starken<br />

Mittelzuflüssen in 2010 zu deutlichen Mittelabflüssen<br />

im Jahr <strong>2011</strong>. Auf der anderen Seite wurden die<br />

Eigenanlagen der Sparkasse mit Blick auf eine noch<br />

stärkere Fokussierung auf das Kundengeschäft sowie<br />

zur Finanzierung des weiter boomenden Kreditgeschäfts<br />

zurückgenommen.<br />

herausragendes Kreditgeschäft<br />

Das Kreditgeschäft der Sparkasse verlief <strong>2011</strong> nach<br />

dem Boomjahr 2010 erneut ausgesprochen erfreulich.<br />

Dabei fiel das Wachstum mit einem Plus bei den Aus -<br />

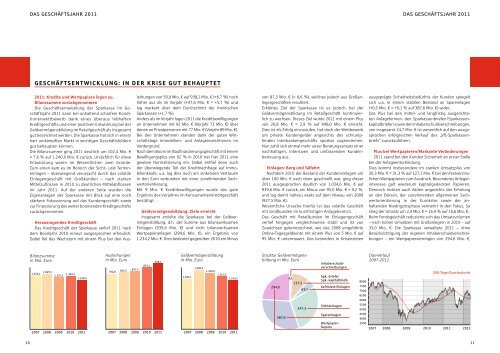

Bilanzsumme<br />

in Mio. Euro<br />

1.354,2 1.395,5<br />

1.307,5 1.342,5<br />

1.240,0<br />

2007 2008 2009 2010 <strong>2011</strong><br />

Ausleihungen<br />

in Mio. Euro<br />

792,8<br />

810,3<br />

831,5<br />

leihungen von 59,0 Mio. € auf 938,1 Mio. € (+6,7 %) noch<br />

höher aus als im Vorjahr (+47,6 Mio. € = +5,7 %) und<br />

lag markant über dem Durchschnitt der rheinischen<br />

Sparkassen (+1,7 %).<br />

Anders als im Vorjahr lagen <strong>2011</strong> die Kreditbewilligungen<br />

an Unternehmen mit 92 Mio. € (Vorjahr 73 Mio. €) über<br />

denen an Privatpersonen mit 77 Mio. € (Vorjahr 89 Mio. €).<br />

Bei den Unternehmen standen dank der guten Wirtschaftslage<br />

Immobilien- und Anlageinvestitionen im<br />

Vordergrund.<br />

Nach dem Boom im Baufinanzierungsgeschäft mit einem<br />

Bewilligungsplus von 62 % in 2010 trat hier <strong>2011</strong> eine<br />

gewisse Normalisierung ein. Dabei entfiel denn auch<br />

der überwiegende Teil der Kreditnachfrage auf Immobilienkäufe,<br />

u.a. lag dies auch am sinkenden Vertrauen<br />

in den Euro verbunden mit einer zunehmenden Sachwert<br />

orientierung.<br />

Mit 9 Mio. € Kreditbewilligungen wurde das gute<br />

Ergebnis des Vorjahres im Konsumentenkreditgeschäft<br />

bestätigt.<br />

Geldvermögensbildung: ziele erreicht<br />

Insgesamt erzielte die Sparkasse bei der Geldvermögensbildung,<br />

d.h. der Summe aus bilanzwirksamen<br />

Einlagen (939,6 Mio. €) und nicht bilanzwirksamen<br />

Wertpapieranlagen (294,6 Mio. €), ein Ergebnis von<br />

1.234,2 Mio. €. Dies bedeutet gegenüber 2010 ein Minus<br />

879,1<br />

938,1<br />

2007 2008 2009 2010 <strong>2011</strong><br />

Geldvermögensbildung<br />

in Mio. Euro<br />

1.265,1<br />

1.490,3<br />

1.416,0<br />

1.321,5<br />

1.234,2<br />

2007 2008 2009 2010 <strong>2011</strong><br />

von 87,3 Mio. € (= 6,6 %), welches jedoch aus Großanlegergeschäften<br />

resultiert.<br />

Erklärtes Ziel der Sparkasse ist es jedoch, bei der<br />

Geldvermögensbildung im Retailgeschäft kontinuier-<br />

lich zu wachsen. Dieses Ziel wurde <strong>2011</strong> mit einem Plus<br />

von 26,8 Mio. € = 2,9 % auf 948,0 Mio. € erreicht.<br />

Dies ist als Erfolg einzustufen, hat doch der Wettbewerb<br />

um private Kundengelder angesichts des schrumpfenden<br />

Interbankengeschäfts spürbar zugenommen.<br />

Nun zahlt sich einmal mehr unser Beratungsansatz einer<br />

nachhaltigen, intensiven und umfassenden Kundenbetreuung<br />

aus.<br />

Einlagen: Berg und talfahrt<br />

Nachdem 2010 der Bestand der Kundeneinlagen um<br />

über 100 Mio. € nach oben geschnellt war, ging dieser<br />

<strong>2011</strong> ausgesprochen deutlich von 1.034,6 Mio. € auf<br />

939,6 Mio. € zurück, ein Minus von 95,0 Mio. € = 9,2 %,<br />

und lag damit nahezu exakt auf dem Niveau von 2009<br />

(927,5 Mio. €).<br />

Wesentliche Ursache hierfür ist das volatile Geschäft<br />

mit Großkunden im kurzfristigen Anlagebereich.<br />

Das Geschäft mit Retailkunden im Einlagengeschäft<br />

verlief hingegen vergleichsweise stabil und ist von<br />

Zu wächsen gekennzeichnet, wie das 2008 eingeführte<br />

Online-Tagesgeldkonto mit einem Plus von 5 Mio. € auf<br />

95 Mio. € untermauert. Das besonders in Krisenzeiten<br />

Struktur Geldvermögensbildung<br />

in Mio. Euro<br />

inhaberschuldverschreibungen<br />

spk.briefe/<br />

spk.kapitalbriefe<br />

befristete einlagen<br />

das GeschäftsJahr <strong>2011</strong><br />

ausgeprägte Sicherheitsbedürfnis der Kunden spiegelt<br />

sich u.a. in einem stabilen Bestand an Spareinlagen<br />

(+0,5 Mio. € = +0,1 % auf 387,6 Mio. €) wider.<br />

Das Plus bei den mittel- und langfristig ausgerichte-<br />

ten Anlageformen, den Sparkassenbriefen/Sparkassenkapitalbriefen<br />

sowie den Inhaberschuldverschreibungen,<br />

von insgesamt 24,7 Mio. € ist wesentlich auf den ausgesprochen<br />

erfolgreichen Verkauf des „VfL-Sparkassenbriefs“<br />

zurückzuführen.<br />

Plus bei wertpapieren/Markante Veränderungen<br />

<strong>2011</strong> stand bei den Kunden Sicherheit an erster Stelle<br />

bei der Anlageentscheidung.<br />

Dies kommt insbesondere im starken Umsatzplus von<br />

30,3 Mio. € = 31,3 % auf 127,1 Mio. € bei den festverzinslichen<br />

Wertpapieren zum Ausdruck. Besonderes Anlegerinteresse<br />

galt wiederum kapitalgedeckten Papieren.<br />

Dennoch rückten auch Aktien angesichts der Erholung<br />

an den Börsen, der zunehmenden allgemeinen Sachwertorientierung<br />

in der Eurokrise sowie der an-<br />

hal tenden Niedrigzinsphase vermehrt in den Fokus. So<br />

stieg der Umsatz um 2,4 Mio. € = 16,9 % auf 16,6 Mio. €.<br />

Beim Fondsgeschäft reduzierte sich das Umsatzvolumen<br />

– nach hohen Umsätzen mit Großanlegern in 2010 – auf<br />

35,0 Mio. €. Die Sparkasse verwaltete <strong>2011</strong> – ohne<br />

Be rück sichtigung der eigenen Inhaberschuldver schreibungen<br />

– ein Wertpapiervermögen von 294,6 Mio. €,<br />

10 11<br />

294,6<br />

387,6<br />

4,1<br />

137,5<br />

63,1<br />

347,3<br />

sichteinlagen<br />

spareinlagen<br />

wertpapierdepots<br />

Dax-Verlauf<br />

2007-2012<br />

200tagedurchschnitt<br />

8000<br />

7500<br />

7000<br />

6500<br />

6000<br />

5500<br />

5000<br />

4500<br />

4000<br />

3500<br />

2007 2008 2009 2010 <strong>2011</strong> 2012