Annual Report 2010-2011 - Western Australian Museum

Annual Report 2010-2011 - Western Australian Museum

Annual Report 2010-2011 - Western Australian Museum

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

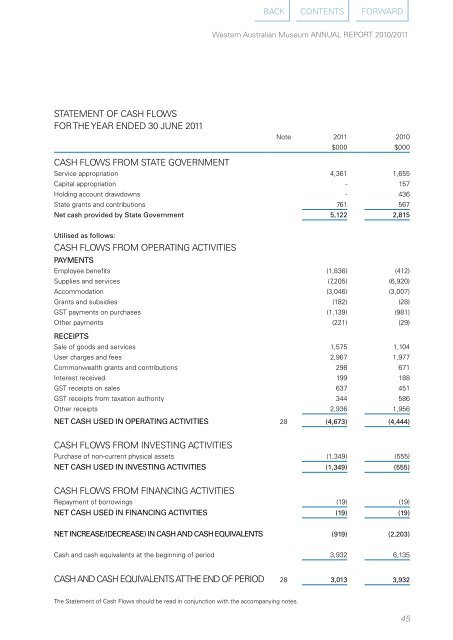

STATEMENT OF CASH FLOWS<br />

FOR THE yEAR ENDED 30 JUNE <strong>2011</strong><br />

<strong>Western</strong> <strong>Australian</strong> <strong>Museum</strong> ANNUAL REPORT <strong>2010</strong>/<strong>2011</strong><br />

Note <strong>2011</strong> <strong>2010</strong><br />

$000 $000<br />

CASH FLOWS FROM STATE GOVERNMENT<br />

Service appropriation 4,361 1,655<br />

Capital appropriation - 157<br />

Holding account drawdowns - 436<br />

State grants and contributions 761 567<br />

net cash provided by state Government 5,122 2,815<br />

utilised as follows:<br />

CASH FLOWS FROM OPERATING ACTIVITIES<br />

pAyMents<br />

Employee benefits (1,836) (412)<br />

Supplies and services (7,205) (6,920)<br />

Accommodation (3,046) (3,007)<br />

Grants and subsidies (182) (28)<br />

GST payments on purchases (1,139) (981)<br />

Other payments (221) (29)<br />

Receipts<br />

Sale of goods and services 1,575 1,104<br />

User charges and fees 2,967 1,977<br />

Commonwealth grants and contributions 298 671<br />

Interest received 199 188<br />

GST receipts on sales 637 451<br />

GST receipts from taxation authority 344 586<br />

Other receipts 2,936 1,956<br />

net cAsH useD in opeRAtinG Activities 28 (4,673) (4,444)<br />

CASH FLOWS FROM INVESTING ACTIVITIES<br />

Purchase of non-current physical assets (1,349) (555)<br />

net cAsH useD in investinG Activities (1,349) (555)<br />

CASH FLOWS FROM FINANCING ACTIVITIES<br />

Repayment of borrowings (19) (19)<br />

net cAsH useD in finAncinG Activities (19) (19)<br />

net incReAse/(DecReAse) in cAsH AnD cAsH eQuivAlents (919) (2,203)<br />

Cash and cash equivalents at the beginning of period 3,932 6,135<br />

CASH AND CASH EQUIVALENTS AT THE END OF PERIOD 28 3,013 3,932<br />

The Statement of Cash Flows should be read in conjunction with the accompanying notes.<br />

BACK CONTENTS FORWARD<br />

45