Advanced Concerts in Capturing Market Risk: A ... - ERM Symposium

Advanced Concerts in Capturing Market Risk: A ... - ERM Symposium

Advanced Concerts in Capturing Market Risk: A ... - ERM Symposium

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

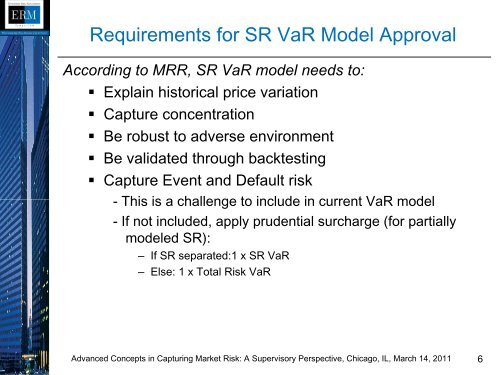

Requirements for SR VaR Model Approval<br />

Accord<strong>in</strong>g to MRR, SR VaR model needs to:<br />

Expla<strong>in</strong> historical price variation<br />

Capture concentration<br />

Be robust to adverse environment<br />

Be validated through backtest<strong>in</strong>g<br />

Capture Event and Default risk<br />

- This is a challenge to <strong>in</strong>clude <strong>in</strong> current VaR model<br />

- If not <strong>in</strong>cluded, apply prudential surcharge (for partially<br />

modeled SR):<br />

– If SR separated:1 x SR VaR<br />

– Else: 1 x Total <strong>Risk</strong> VaR<br />

<strong>Advanced</strong> Concepts <strong>in</strong> Captur<strong>in</strong>g <strong>Market</strong> <strong>Risk</strong>: A Supervisory Perspective, Chicago, IL, March 14, 2011 6