The Accounting Cycle Completed

The Accounting Cycle Completed

The Accounting Cycle Completed

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

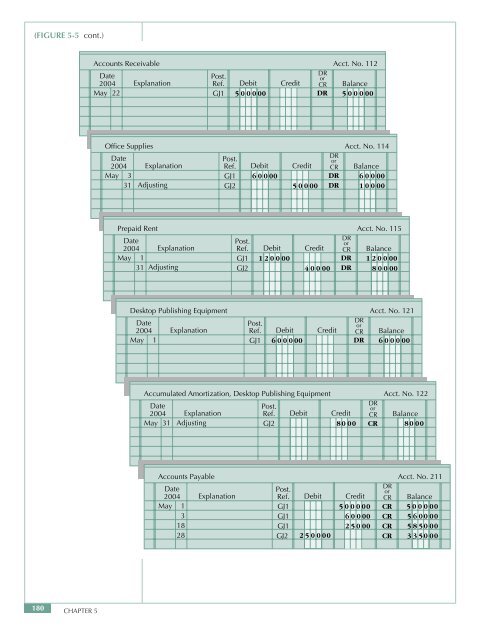

(FIGURE 5-5 cont.)<br />

Accounts Receivable<br />

Date<br />

2004<br />

May 22<br />

Explanation<br />

Acct. No. 112<br />

DR<br />

Post.<br />

or<br />

Ref. Debit Credit CR Balance<br />

GJ1 500000<br />

DR 500000<br />

Office Supplies<br />

Date<br />

2004 Explanation<br />

May 3<br />

31 Adjusting<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

Debit<br />

60000<br />

Credit<br />

50000<br />

DR<br />

or<br />

CR<br />

DR<br />

DR<br />

Acct. No. 114<br />

Balance<br />

60000<br />

10000<br />

Prepaid Rent<br />

Date<br />

2004 Explanation<br />

May 1<br />

31 Adjusting<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

Debit<br />

120000<br />

Acct. No. 115<br />

DR<br />

Credit<br />

or<br />

CR Balance<br />

DR 120000<br />

40000 DR 80000<br />

Desktop Publishing Equipment<br />

Date<br />

2004 Explanation<br />

May 1<br />

Acct. No. 121<br />

DR<br />

Post.<br />

or<br />

Ref. Debit Credit CR Balance<br />

GJ1 600000<br />

DR 600000<br />

Accumulated Amortization, Desktop Publishing Equipment<br />

Acct. No. 122<br />

Date<br />

DR<br />

Post.<br />

or<br />

2004 Explanation<br />

Ref. Debit Credit CR Balance<br />

May 31 Adjusting<br />

GJ2 8000 CR 8000<br />

Accounts Payable<br />

Date<br />

2004<br />

May 1<br />

3<br />

18<br />

28<br />

Explanation<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ1<br />

GJ1<br />

GJ2<br />

Debit<br />

250000<br />

Credit<br />

500000<br />

60000<br />

25000<br />

DR<br />

or<br />

CR<br />

CR<br />

CR<br />

CR<br />

CR<br />

Acct. No. 211<br />

Balance<br />

500000<br />

560000<br />

585000<br />

335000<br />

180 CHAPTER 5