The Accounting Cycle Completed

The Accounting Cycle Completed

The Accounting Cycle Completed

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

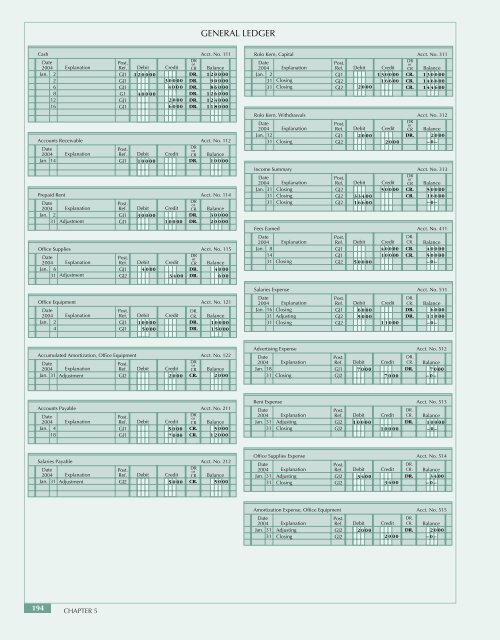

GENERAL LEDGER<br />

Cash<br />

Date<br />

2004<br />

Jan. 2<br />

2<br />

6<br />

8<br />

12<br />

16<br />

Explanation<br />

Accounts Receivable<br />

Date<br />

2004 Explanation<br />

Jan. 14<br />

Prepaid Rent<br />

Date<br />

2004 Explanation<br />

Jan. 2<br />

31 Adjustment<br />

Office Supplies<br />

Date<br />

2004 Explanation<br />

Jan. 6<br />

31 Adjustment<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ1<br />

GJ1<br />

G1<br />

GJ1<br />

GJ1<br />

Debit<br />

120000<br />

40000<br />

Credit<br />

30000<br />

4000<br />

2000<br />

6000<br />

Acct. No. 111<br />

DR<br />

or<br />

CR Balance<br />

DR. 120000<br />

DR. 90000<br />

DR. 86000<br />

DR. 126000<br />

DR. 124000<br />

DR. 118000<br />

Acct. No. 112<br />

DR<br />

Post.<br />

or<br />

Ref. Debit Credit CR Balance<br />

GJ1 10000<br />

DR. 10000<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ1<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

Debit<br />

30000<br />

Debit<br />

4000<br />

Acct. No. 114<br />

DR<br />

Credit<br />

or<br />

CR Balance<br />

DR. 30000<br />

10000 DR. 20000<br />

Acct. No. 115<br />

DR<br />

Credit<br />

or<br />

CR Balance<br />

DR. 4000<br />

3400 DR. 600<br />

Rolo Kern, Capital<br />

Date<br />

2004<br />

Jan.<br />

2<br />

31<br />

31<br />

Explanation<br />

Closing<br />

Closing<br />

Rolo Kern, Withdrawals<br />

Date<br />

2004 Explanation<br />

Jan. 12<br />

31 Closing<br />

Income Summary<br />

Date<br />

2004<br />

Jan.<br />

31<br />

31<br />

31<br />

Fees Earned<br />

Date<br />

2004<br />

Jan.<br />

8<br />

14<br />

31<br />

Explanation<br />

Closing<br />

Closing<br />

Closing<br />

Explanation<br />

Closing<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

GJ2<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

Post.<br />

Ref.<br />

GJ2<br />

GJ2<br />

GJ2<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ1<br />

GJ2<br />

Debit<br />

2000<br />

Debit<br />

2000<br />

Debit<br />

33400<br />

16600<br />

Debit<br />

50000<br />

Credit<br />

130000<br />

16600<br />

Credit<br />

2000<br />

Credit<br />

50000<br />

Credit<br />

40000<br />

10000<br />

Acct. No. 311<br />

DR<br />

or<br />

CR Balance<br />

CR. 130000<br />

CR. 146600<br />

CR. 144600<br />

Acct. No. 312<br />

DR<br />

or<br />

CR Balance<br />

DR. 2000<br />

–0–<br />

Acct. No. 313<br />

DR<br />

or<br />

CR Balance<br />

CR. 50000<br />

CR. 16600<br />

–0–<br />

Acct. No. 411<br />

DR.<br />

CR. Balance<br />

CR. 40000<br />

CR. 50000<br />

–0–<br />

Office Equipment<br />

Date<br />

2004<br />

Jan. 2<br />

4<br />

Explanation<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ1<br />

Debit<br />

10000<br />

5000<br />

Credit<br />

DR.<br />

CR.<br />

DR.<br />

DR.<br />

Acct. No. 121<br />

Balance<br />

10000<br />

15000<br />

Salaries Expense<br />

Date<br />

2004 Explanation<br />

Jan. 16 Closing<br />

31 Adjusting<br />

31 Closing<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

GJ2<br />

Debit<br />

6000<br />

5000<br />

Credit<br />

11000<br />

Acct. No. 511<br />

DR.<br />

CR. Balance<br />

DR. 6000<br />

DR. 11000<br />

–0–<br />

Accumulated Amortization, Office Equipment<br />

Acct. No. 122<br />

Date<br />

DR<br />

Post.<br />

or<br />

2004 Explanation<br />

Ref. Debit Credit CR Balance<br />

Jan. 31 Adjustment<br />

GJ2 2000 CR. 2000<br />

Advertising Expense<br />

Date<br />

2004 Explanation<br />

Jan. 18<br />

31 Closing<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ2<br />

Debit<br />

7000<br />

Credit<br />

7000<br />

Acct. No. 512<br />

DR.<br />

CR. Balance<br />

DR. 7000<br />

–0–<br />

Accounts Payable<br />

Date<br />

2004 Explanation<br />

Jan. 4<br />

18<br />

Post.<br />

Ref.<br />

GJ1<br />

GJ1<br />

Debit<br />

Credit<br />

5000<br />

7000<br />

DR<br />

or<br />

CR<br />

CR.<br />

CR.<br />

Acct. No. 211<br />

Balance<br />

5000<br />

12000<br />

Rent Expense<br />

Date<br />

2004 Explanation<br />

Jan. 31 Adjusting<br />

31 Closing<br />

Post.<br />

Ref.<br />

GJ2<br />

GJ2<br />

Acct. No. 513<br />

DR.<br />

Debit Credit CR. Balance<br />

10000 DR. 10000<br />

10000<br />

–0–<br />

Salaries Payable<br />

Date<br />

2004 Explanation<br />

Jan. 31 Adjustment<br />

Acct. No. 212<br />

DR<br />

Post.<br />

or<br />

Ref. Debit Credit CR Balance<br />

GJ2 5000 CR. 5000<br />

Office Supplies Expense<br />

Date<br />

2004 Explanation<br />

Jan. 31 Adjusting<br />

31 Closing<br />

Post.<br />

Ref.<br />

GJ2<br />

GJ2<br />

Debit<br />

3400<br />

Credit<br />

3400<br />

Acct. No. 514<br />

DR.<br />

CR. Balance<br />

DR. 3400<br />

–0–<br />

Amortization Expense, Office Equipment<br />

Date<br />

2004<br />

Jan.<br />

31<br />

31<br />

Explanation<br />

Adjusting<br />

Closing<br />

Post.<br />

Ref.<br />

GJ2<br />

GJ2<br />

Debit<br />

2000<br />

Credit<br />

2000<br />

Acct. No. 515<br />

DR.<br />

CR. Balance<br />

DR. 2000<br />

–0–<br />

194 CHAPTER 5