Oversigt og vejledning til revisorer og ... - Erhvervsstyrelsen

Oversigt og vejledning til revisorer og ... - Erhvervsstyrelsen

Oversigt og vejledning til revisorer og ... - Erhvervsstyrelsen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

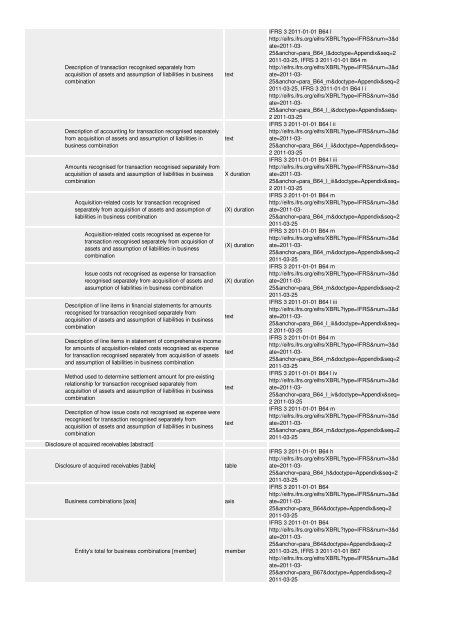

Description of transaction rec<strong>og</strong>nised separately fromacquisition of assets and assumption of liabilities in businesscombinationDescription of accounting for transaction rec<strong>og</strong>nised separatelyfrom acquisition of assets and assumption of liabilities inbusiness combinationAmounts rec<strong>og</strong>nised for transaction rec<strong>og</strong>nised separately fromacquisition of assets and assumption of liabilities in businesscombinationAcquisition-related costs for transaction rec<strong>og</strong>nisedseparately from acquisition of assets and assumption ofliabilities in business combinationAcquisition-related costs rec<strong>og</strong>nised as expense fortransaction rec<strong>og</strong>nised separately from acquisition ofassets and assumption of liabilities in businesscombinationIssue costs not rec<strong>og</strong>nised as expense for transactionrec<strong>og</strong>nised separately from acquisition of assets andassumption of liabilities in business combinationDescription of line items in financial statements for amountsrec<strong>og</strong>nised for transaction rec<strong>og</strong>nised separately fromacquisition of assets and assumption of liabilities in businesscombinationDescription of line items in statement of comprehensive incomefor amounts of acquisition-related costs rec<strong>og</strong>nised as expensefor transaction rec<strong>og</strong>nised separately from acquisition of assetsand assumption of liabilities in business combinationMethod used to determine settlement amount for pre-existingrelationship for transaction rec<strong>og</strong>nised separately fromacquisition of assets and assumption of liabilities in businesscombinationDescription of how issue costs not rec<strong>og</strong>nised as expense wererec<strong>og</strong>nised for transaction rec<strong>og</strong>nised separately fromacquisition of assets and assumption of liabilities in businesscombinationDisclosure of acquired receivables [abstract]Disclosure of acquired receivables [table]Business combinations [axis]Entity's total for business combinations [member]texttextX duration(X) duration(X) duration(X) durationtexttexttexttexttableaxismemberIFRS 3 2011-01-01 B64 lhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_l&doctype=Appendix&seq=22011-03-25, IFRS 3 2011-01-01 B64 mhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_m&doctype=Appendix&seq=22011-03-25, IFRS 3 2011-01-01 B64 l ihttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_l_i&doctype=Appendix&seq=2 2011-03-25IFRS 3 2011-01-01 B64 l iihttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_l_ii&doctype=Appendix&seq=2 2011-03-25IFRS 3 2011-01-01 B64 l iiihttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_l_iii&doctype=Appendix&seq=2 2011-03-25IFRS 3 2011-01-01 B64 mhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_m&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64 mhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_m&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64 mhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_m&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64 l iiihttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_l_iii&doctype=Appendix&seq=2 2011-03-25IFRS 3 2011-01-01 B64 mhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_m&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64 l ivhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_l_iv&doctype=Appendix&seq=2 2011-03-25IFRS 3 2011-01-01 B64 mhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_m&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64 hhttp://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64_h&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64http://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64&doctype=Appendix&seq=22011-03-25IFRS 3 2011-01-01 B64http://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B64&doctype=Appendix&seq=22011-03-25, IFRS 3 2011-01-01 B67http://eifrs.ifrs.org/eifrs/XBRL?type=IFRS&num=3&date=2011-03-25&anchor=para_B67&doctype=Appendix&seq=22011-03-25