Titelblad

Hoe kan 'Continuous Controls Monitoring' (CCM) het ... - Vurore

Hoe kan 'Continuous Controls Monitoring' (CCM) het ... - Vurore

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

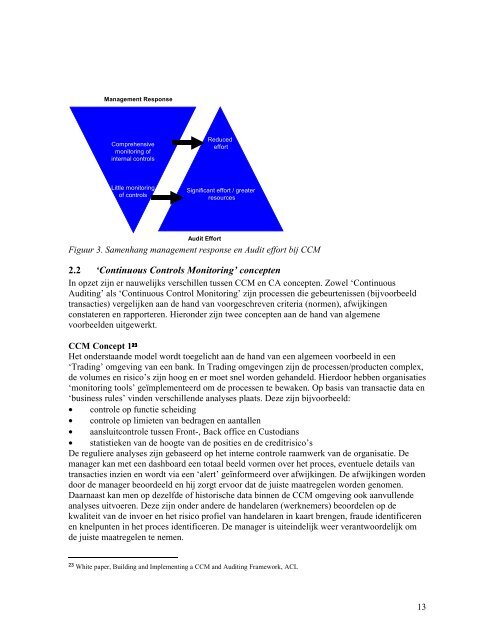

Management ResponseComprehensivemonitoring ofinternal controlsReducedeffortLittle monitoringof controlsSignificant effort / greaterresourcesAudit EffortFiguur 3. Samenhang management response en Audit effort bij CCM2.2 ‘Continuous Controls Monitoring’ conceptenIn opzet zijn er nauwelijks verschillen tussen CCM en CA concepten. Zowel ‘ContinuousAuditing’ als ‘Continuous Control Monitoring’ zijn processen die gebeurtenissen (bijvoorbeeldtransacties) vergelijken aan de hand van voorgeschreven criteria (normen), afwijkingenconstateren en rapporteren. Hieronder zijn twee concepten aan de hand van algemenevoorbeelden uitgewerkt.CCM Concept 1 23Het onderstaande model wordt toegelicht aan de hand van een algemeen voorbeeld in een‘Trading’ omgeving van een bank. In Trading omgevingen zijn de processen/producten complex,de volumes en risico’s zijn hoog en er moet snel worden gehandeld. Hierdoor hebben organisaties‘monitoring tools’ geïmplementeerd om de processen te bewaken. Op basis van transactie data en‘business rules’ vinden verschillende analyses plaats. Deze zijn bijvoorbeeld:• controle op functie scheiding• controle op limieten van bedragen en aantallen• aansluitcontrole tussen Front-, Back office en Custodians• statistieken van de hoogte van de posities en de creditrisico’sDe reguliere analyses zijn gebaseerd op het interne controle raamwerk van de organisatie. Demanager kan met een dashboard een totaal beeld vormen over het proces, eventuele details vantransacties inzien en wordt via een ‘alert’ geïnformeerd over afwijkingen. De afwijkingen wordendoor de manager beoordeeld en hij zorgt ervoor dat de juiste maatregelen worden genomen.Daarnaast kan men op dezelfde of historische data binnen de CCM omgeving ook aanvullendeanalyses uitvoeren. Deze zijn onder andere de handelaren (werknemers) beoordelen op dekwaliteit van de invoer en het risico profiel van handelaren in kaart brengen, fraude identificerenen knelpunten in het proces identificeren. De manager is uiteindelijk weer verantwoordelijk omde juiste maatregelen te nemen.23 White paper, Building and Implementing a CCM and Auditing Framework, ACL13