aspectos prácticos y legales a considerar en la ... - Club Virtual

aspectos prácticos y legales a considerar en la ... - Club Virtual

aspectos prácticos y legales a considerar en la ... - Club Virtual

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

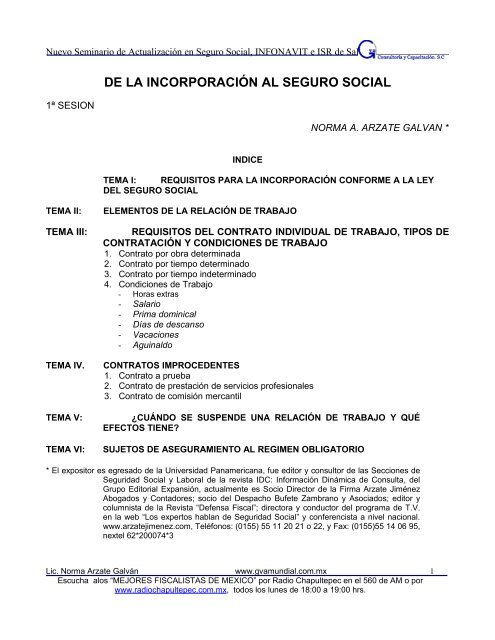

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

1ª SESION<br />

DE LA INCORPORACIÓN AL SEGURO SOCIAL<br />

INDICE<br />

NORMA A. ARZATE GALVAN *<br />

TEMA I: REQUISITOS PARA LA INCORPORACIÓN CONFORME A LA LEY<br />

DEL SEGURO SOCIAL<br />

TEMA II: ELEMENTOS DE LA RELACIÓN DE TRABAJO<br />

TEMA III: REQUISITOS DEL CONTRATO INDIVIDUAL DE TRABAJO, TIPOS DE<br />

CONTRATACIÓN Y CONDICIONES DE TRABAJO<br />

1. Contrato por obra determinada<br />

2. Contrato por tiempo determinado<br />

3. Contrato por tiempo indeterminado<br />

4. Condiciones de Trabajo<br />

- Horas extras<br />

- Sa<strong>la</strong>rio<br />

- Prima dominical<br />

- Días de descanso<br />

- Vacaciones<br />

- Aguinaldo<br />

TEMA IV. CONTRATOS IMPROCEDENTES<br />

1. Contrato a prueba<br />

2. Contrato de prestación de servicios profesionales<br />

3. Contrato de comisión mercantil<br />

TEMA V: ¿CUÁNDO SE SUSPENDE UNA RELACIÓN DE TRABAJO Y QUÉ<br />

EFECTOS TIENE?<br />

TEMA VI: SUJETOS DE ASEGURAMIENTO AL REGIMEN OBLIGATORIO<br />

* El expositor es egresado de <strong>la</strong> Universidad Panamericana, fue editor y consultor de <strong>la</strong>s Secciones de<br />

Seguridad Social y Laboral de <strong>la</strong> revista IDC: Información Dinámica de Consulta, del<br />

Grupo Editorial Expansión, actualm<strong>en</strong>te es Socio Director de <strong>la</strong> Firma Arzate Jiménez<br />

Abogados y Contadores; socio del Despacho Bufete Zambrano y Asociados; editor y<br />

columnista de <strong>la</strong> Revista “Def<strong>en</strong>sa Fiscal”; directora y conductor del programa de T.V.<br />

<strong>en</strong> <strong>la</strong> web “Los expertos hab<strong>la</strong>n de Seguridad Social” y confer<strong>en</strong>cista a nivel nacional.<br />

www.arzatejim<strong>en</strong>ez.com, Teléfonos: (0155) 55 11 20 21 o 22, y Fax: (0155)55 14 06 95,<br />

nextel 62*200074*3<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 1<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

DERECHO DEL TRABAJO<br />

TEMA I: GENERALIDADES<br />

Es el conjunto de normas jurídicas que buscan el equilibrio <strong>en</strong>tre los elem<strong>en</strong>tos de <strong>la</strong><br />

producción, patrón y trabajador, mediante <strong>la</strong> garantía de los derechos básicos consagrados a favor<br />

del trabajador por el Estado.<br />

MARCO LEGAL<br />

a) Constitución Política de los Estados Unidos Mexicanos, artículo 123 apartado A:<br />

“Toda persona ti<strong>en</strong>e derecho al trabajo digno y socialm<strong>en</strong>te útil; al efecto, se promoverá <strong>la</strong><br />

creación de empleos y <strong>la</strong> organización social para el trabajo, conforme a <strong>la</strong> ley.<br />

El Congreso de <strong>la</strong> Unión sin contrav<strong>en</strong>ir <strong>la</strong>s bases sigui<strong>en</strong>tes deberá expedir leyes sobre el<br />

trabajo, <strong>la</strong>s cuales regirán:<br />

A. Entre obreros, jornaleros, empleados, domésticos, artesanos, y de una manera g<strong>en</strong>eral,<br />

todo contrato de trabajo:..”<br />

b) Ley Federal del Trabajo (LFT)<br />

Publicada <strong>en</strong> el Diario Oficial de <strong>la</strong> Federación el 1º. de abril de 1970.<br />

De observancia g<strong>en</strong>eral <strong>en</strong> toda <strong>la</strong> República (art. 1º. LFT).<br />

Sus normas ti<strong>en</strong>d<strong>en</strong> a conseguir el equilibrio y <strong>la</strong> justicia social <strong>en</strong> <strong>la</strong>s re<strong>la</strong>ciones <strong>en</strong>tre<br />

trabajadores y patrones (art. 2º. LFT).<br />

El trabajo es considerado como un derecho y un deber social, no como artículo de<br />

comercio (art. 3º. LFT).<br />

Sus disposiciones son de ord<strong>en</strong> público y <strong>la</strong> contrav<strong>en</strong>ción, verbal o escrita, no<br />

producirá efecto legal, ni impedirá el goce y el ejercicio de los derechos (art. 5º. LFT).<br />

A falta de disposición legal expresa se aplicarán:<br />

• disposiciones que regul<strong>en</strong> casos semejantes,<br />

• principios g<strong>en</strong>erales,<br />

• jurisprud<strong>en</strong>cia,<br />

• costumbre y<br />

• equidad (art. 17 LFT).<br />

En caso de duda sobre <strong>la</strong> interpretación de <strong>la</strong>s normas de trabajo, prevalecerá <strong>la</strong> más<br />

favorable al trabajador (art. 18 LFT).<br />

b) Tratados internacionales <strong>en</strong> todo lo que b<strong>en</strong>efici<strong>en</strong> al trabajador (art. 6º. LFT).<br />

c) Reg<strong>la</strong>m<strong>en</strong>to Federal de Seguridad, Higi<strong>en</strong>e y Medio Ambi<strong>en</strong>te de Trabajo (DOF 21 de <strong>en</strong>ero<br />

de 1997).<br />

d) Reg<strong>la</strong>m<strong>en</strong>to G<strong>en</strong>eral para <strong>la</strong> Inspección y Aplicación de Sanciones por Vio<strong>la</strong>ciones a <strong>la</strong><br />

Legis<strong>la</strong>ción Laboral (DOF 6 de julio de 1998).<br />

e) Normas Oficiales Mexicanas (más de 125).<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 2<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

RELACIÓN DE TRABAJO<br />

TEMA II: ELEMENTOS DE LA RELACIÓN DE TRABAJO<br />

Es <strong>la</strong> prestación de un trabajo personal subordinado a una persona, mediante el pago de un<br />

sa<strong>la</strong>rio, cualquiera que sea el acto que le de orig<strong>en</strong> (art. 20 LFT).<br />

TRABAJADOR<br />

“Es <strong>la</strong> persona física que presta a otra, física o moral, un trabajo personal subordinado”.<br />

Trabajador de confianza<br />

Su categoría dep<strong>en</strong>de de <strong>la</strong> naturaleza de <strong>la</strong>s funciones desempeñadas, más no de <strong>la</strong><br />

designación que se de al puesto.<br />

Funciones de confianza:<br />

• de carácter g<strong>en</strong>eral:<br />

dirección,<br />

inspección,<br />

vigi<strong>la</strong>ncia, y<br />

fiscalización;<br />

• así como <strong>la</strong>s que se re<strong>la</strong>cionan con trabajos personales del patrón d<strong>en</strong>tro de <strong>la</strong> empresa o<br />

establecimi<strong>en</strong>to (art. 9º. LFT).<br />

PATRÓN<br />

“Es <strong>la</strong> persona física o moral que utiliza los servicios de uno o varios trabajadores” (art. 10 LFT).<br />

Repres<strong>en</strong>tantes del patrón:<br />

Son los directores, administradores, ger<strong>en</strong>tes y demás personas que ejerzan funciones de<br />

dirección o administración <strong>en</strong> <strong>la</strong> empresa o establecimi<strong>en</strong>to, y <strong>en</strong> tal concepto lo obligan <strong>en</strong> sus<br />

re<strong>la</strong>ciones con los trabajadores (art. 11 LFT).<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 3<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

TEMA III: REQUISITOS DEL CONTRATO INDIVIDUAL DE TRABAJO,<br />

TIPOS DE CONTRATACIÓN Y CONDICIONES DE TRABAJO<br />

CONTRATO INDIVIDUAL DE TRABAJO<br />

“Es aquél por virtud del cual una persona se obliga a prestar a otra, un trabajo personal<br />

subordinado, mediante el pago de un sa<strong>la</strong>rio”.<br />

La prestación real de un trabajo y el contrato celebrado produc<strong>en</strong> los mismos efectos (art. 20<br />

LFT).<br />

Se presume <strong>la</strong> exist<strong>en</strong>cia del contrato y de <strong>la</strong> re<strong>la</strong>ción de trabajo <strong>en</strong>tre el que presta un trabajo<br />

personal y el que lo recibe (art. 21 LFT).<br />

Las condiciones de trabajo deb<strong>en</strong> hacerse constar por escrito, <strong>en</strong> dos ejemp<strong>la</strong>res, uno para cada<br />

parte; y <strong>la</strong> falta de éste es imputable al patrón sin que por ello se pueda privar al trabajador de sus<br />

derechos <strong>la</strong>borales (arts. 24 y 26 LFT).<br />

REQUISITOS DEL CONTRATO (ART. 25 LFT)<br />

I. Nombre, nacionalidad, edad, sexo, estado civil, domicilio del trabajador y del patrón.<br />

Copias del acta de nacimi<strong>en</strong>to y de matrimonio<br />

Comprobante de domicilio<br />

II. Si <strong>la</strong> re<strong>la</strong>ción de trabajo es para obra o tiempo determinado o tiempo indeterminado.<br />

Los tipos de contratación regu<strong>la</strong>dos por <strong>la</strong> Ley Federal del Trabajo son:<br />

• Por obra determinada: únicam<strong>en</strong>te cuando así lo exija <strong>la</strong> naturaleza del trabajo (art. 36<br />

LFT).<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 4<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

Ejemplo:<br />

CLAUSULAS<br />

PRIMERA: El pres<strong>en</strong>te contrato se celebra por "Obra Determinada", conforme a lo dispuesto por los artículos<br />

35 y 36 de <strong>la</strong> Ley Federal del Trabajo, <strong>en</strong> razón de que <strong>la</strong> naturaleza del trabajo correspondi<strong>en</strong>te a <strong>la</strong> obra a<br />

realizar así lo justifica, consist<strong>en</strong>te <strong>en</strong> <strong>la</strong> confección de 50,000 pantalones para el pedido No. 45678 realizado<br />

por <strong>la</strong> empresa “M<strong>en</strong> de México S.A. de C.V.”<br />

SEGUNDA: Las partes aceptan que <strong>la</strong> duración del pres<strong>en</strong>te contrato se constriñe específicam<strong>en</strong>te al período<br />

de tiempo que requiera <strong>la</strong> realización total de <strong>la</strong> obra seña<strong>la</strong>da <strong>en</strong> <strong>la</strong> Cláusu<strong>la</strong> Primera, por lo que al v<strong>en</strong>cerse su<br />

término, <strong>la</strong>s partes lo darán por concluido <strong>en</strong> forma definitiva, como lo establece el artículo 53, fracción III y<br />

demás re<strong>la</strong>tivos y aplicables de <strong>la</strong> Ley Federal del Trabajo, sin ninguna responsabilidad para cualquiera de <strong>la</strong>s<br />

partes.<br />

• Por tiempo determinado: únicam<strong>en</strong>te <strong>en</strong> los sigui<strong>en</strong>tes casos:<br />

cuando lo exija <strong>la</strong> naturaleza del trabajo que se va a prestar ;<br />

cuando t<strong>en</strong>ga por objeto substituir temporalm<strong>en</strong>te a otro trabajador, y<br />

<strong>en</strong> los demás casos previstos por <strong>la</strong> Ley Federal del Trabajo (art. 37 LFT).<br />

Ejemplo:<br />

CLAUSULAS<br />

PRIMERA: El pres<strong>en</strong>te contrato se celebra por “Tiempo Determinado”, conforme a los dispuesto por el<br />

artículo 37 de <strong>la</strong> Ley Federal del Trabajo, por un período de 20 días, mismo que queda compr<strong>en</strong>dido del día 12<br />

al 31 del mes de diciembre de 2008 , para que le preste sus servicios con el puesto y/o categoría de ayudante<br />

de <strong>en</strong>voltura de regalos.<br />

Las partes ratifica que <strong>la</strong>s <strong>la</strong>bores <strong>en</strong> m<strong>en</strong>ción ti<strong>en</strong><strong>en</strong> el carácter de temporales, toda vez que consideran que<br />

<strong>en</strong> el término de duración de este contrato puede llevarse a su realización total.<br />

SEGUNDA: “La Empresa” comunica “El Trabajador” que <strong>la</strong> temporalidad del pres<strong>en</strong>te contrato obedece a que <strong>la</strong><br />

naturaleza del trabajo que lo origina así lo exige, toda vez que consiste <strong>en</strong>: <strong>en</strong>volver regalos navideños.<br />

(Especificar c<strong>la</strong>ram<strong>en</strong>te <strong>en</strong> que consist<strong>en</strong> dichas <strong>la</strong>bores, o bi<strong>en</strong> si sustituye a un trabajador incapacitado, de<br />

qui<strong>en</strong> se trata y el motivo por el cual lo sustituye).<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 5<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

TERCERA: Ambas partes convi<strong>en</strong><strong>en</strong> que <strong>la</strong> duración del pres<strong>en</strong>te contrato será estrictam<strong>en</strong>te <strong>la</strong> que se seña<strong>la</strong><br />

<strong>en</strong> <strong>la</strong> Cláusu<strong>la</strong> anterior, por lo que al v<strong>en</strong>cerse su término lo darán por concluido <strong>en</strong> forma definitiva <strong>en</strong> términos<br />

de lo dispuesto por los artículos 53, fracción III, y demás re<strong>la</strong>tivos y aplicables de <strong>la</strong> Ley Federal del Trabajo, sin<br />

ninguna responsabilidad para el patrón.<br />

Si al término del contrato subsiste <strong>la</strong> materia del trabajo, <strong>la</strong> re<strong>la</strong>ción quedará prorrogada por<br />

todo el tiempo que perdure dicha circunstancia (art. 39 LFT).<br />

Tesis:<br />

CONTRATO DE TRABAJO POR TIEMPO DETERMINADO. SU TERMINACIÓN SIN<br />

CAUSA LEGAL SE EQUIPARA A UN DESPIDO INJUSTIFICADO.<br />

Acorde con lo dispuesto por los artículos 25, fracción III, 35, 36, 37 y 39 de <strong>la</strong> Ley Federal<br />

del Trabajo, <strong>la</strong> norma g<strong>en</strong>eral respecto a <strong>la</strong> duración del contrato, es que éste se celebre<br />

por tiempo indeterminado, salvo los casos del contrato de trabajo por obra determinada,<br />

que se prevé <strong>en</strong> el artículo 36 y el contrato de trabajo por tiempo determinado a que se<br />

refiere el artículo 37. En este último caso, el contrato celebrado <strong>en</strong> tales condiciones<br />

carece de validez, para los efectos de su terminación, si no se expresa <strong>la</strong> naturaleza del<br />

trabajo que se va a prestar, es decir, que justifique <strong>la</strong> excepción a <strong>la</strong> norma g<strong>en</strong>eral. De lo<br />

anterior se colige que el contrato individual de trabajo por tiempo determinado sólo puede<br />

concluir al v<strong>en</strong>cimi<strong>en</strong>to del término pactado, cuando se ha agotado <strong>la</strong> causa que dio orig<strong>en</strong><br />

a <strong>la</strong> contratación, misma que debe ser indicada expresam<strong>en</strong>te, a fin de que se justifique <strong>la</strong><br />

terminación de dicho contrato al llegar <strong>la</strong> fecha <strong>en</strong> él seña<strong>la</strong>da y, <strong>en</strong> su caso, al prevalecer<br />

<strong>la</strong> causa que dio orig<strong>en</strong> a <strong>la</strong> contratación, el contrato debe ser prorrogado por subsistir <strong>la</strong><br />

materia del trabajo, empero, si lejos de prorrogar el contrato al trabajador, el patrón da por<br />

concluido éste y contrata para seguir desempeñando <strong>la</strong>s mismas <strong>la</strong>bores a diversa<br />

persona, es c<strong>la</strong>ro que esa terminación no es más que un despido injustificado con todas<br />

<strong>la</strong>s consecu<strong>en</strong>cias <strong>legales</strong> inher<strong>en</strong>tes al mismo. CUARTO TRIBUNAL COLEGIADO DEL<br />

SEXTO CIRCUITO.<br />

Amparo directo 20/97. María Facunda García M<strong>en</strong>doza. 9 de mayo de 1997. Unanimidad de<br />

votos. Pon<strong>en</strong>te: Tarcicio Obregón Lemus. Secretaria: San Juana Mora Sánchez. Véase:<br />

Apéndice al Semanario Judicial de <strong>la</strong> Federación 1917-1995, Tomo V, Materia del Trabajo, tesis<br />

104, página 73, de rubro: "CONTRATO DE TRABAJO POR TIEMPO DETERMINADO,<br />

CARACTERÍSTICAS Y PRÓRROGA DEL."<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 6<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

• Por tiempo indeterminado: es <strong>la</strong> norma g<strong>en</strong>eral respecto a <strong>la</strong> duración del contrato<br />

<strong>la</strong>boral.<br />

A falta de estipu<strong>la</strong>ción expresa, <strong>la</strong> re<strong>la</strong>ción será por tiempo indeterminado (art. 35 LFT).<br />

III. El servicio o servicios que deban prestarse, los que se determinarán con <strong>la</strong> mayor precisión<br />

posible.<br />

Tesis:<br />

CONDICIONES DE TRABAJO, VARIACIÓN DE LAS, POR EL PATRON, SIN<br />

CONSENTIMIENTO DEL TRABAJADOR. ES CAUSA DE RESCICION DEL CONTRATO DE<br />

TRABAJO.<br />

El contrato <strong>la</strong>boral es un contrato sina<strong>la</strong>gmático o bi<strong>la</strong>teral y el patrón no puede <strong>en</strong> forma<br />

uni<strong>la</strong>teral cambiar el trabajo contratado; por eso el articulo 134, fracción IV, de <strong>la</strong> ley <strong>la</strong>boral,<br />

establece que el trabajador esta obligado a ejecutar el trabajo con <strong>la</strong> int<strong>en</strong>sidad, cuidado y<br />

esmero apropiados, y <strong>en</strong> forma, tiempo y lugar conv<strong>en</strong>idos; por tanto, el trabajador puede<br />

legalm<strong>en</strong>te rescindir el contrato de trabajo con apoyo <strong>en</strong> lo dispuesto por <strong>la</strong> fracción IX del<br />

articulo 51 de <strong>la</strong> ley <strong>la</strong>boral, pues se trata de causas graves y de consecu<strong>en</strong>cias semejantes<br />

<strong>en</strong> lo que al trabajador se refiere, si le es cambiado el trabajo contratado sin su<br />

cons<strong>en</strong>timi<strong>en</strong>to, pues debe tomarse <strong>en</strong> consideración que el contrato de trabajo obliga a lo<br />

expresam<strong>en</strong>te pactado y a <strong>la</strong>s consecu<strong>en</strong>cias que sean conforme a <strong>la</strong>s normas de trabajo, a<br />

<strong>la</strong> bu<strong>en</strong>a fue y a <strong>la</strong> equidad, según lo manda el articulo 31 de <strong>la</strong> ley citada.<br />

Amparos directos: 524/94, 205/95, 412/97, 620/97 y 891/97.<br />

IV. El lugar o los lugares donde deba prestarse el servicio.<br />

V. La duración de <strong>la</strong> jornada.<br />

Tipos de jornada (arts. 60 y 61 LFT):<br />

Diurna: con una duración máxima de 8 horas, de <strong>en</strong>tre <strong>la</strong>s 6:00 a 20:00 horas;<br />

Nocturna: con una duración máxima de 7 horas de <strong>la</strong>s 20:00 a <strong>la</strong>s 6:00 horas, y<br />

Mixta: con una duración máxima de 7 y media horas, compr<strong>en</strong>dida <strong>en</strong> los periodos de <strong>la</strong><br />

diurna y <strong>la</strong> nocturna, con m<strong>en</strong>os de tres horas y media <strong>en</strong> ésta última.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 7<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

Horas Extras<br />

Se permite <strong>la</strong> prolongación de <strong>la</strong> jornada de trabajo por circunstancias extraordinarias sin<br />

exceder de 3 horas diarias, 3 veces a <strong>la</strong> semana y se paga cada hora al doble (art. 66 y 68<br />

LFT).<br />

La prolongación del tiempo extraordinario que exceda de 9 horas a <strong>la</strong> semana, obliga al<br />

patrón a pagar cada hora al triple (art. 68 LFT), y puede ser objeto de sanción.<br />

Ejemplo:<br />

SEXTA.- “El Trabajador” únicam<strong>en</strong>te podrá <strong>la</strong>borar tiempo extraordinario, cuando “La Empresa” por conducto de<br />

sus repres<strong>en</strong>tantes se lo indique, y medie ord<strong>en</strong> por escrito donde se precise el o los días y el horario <strong>en</strong> que se<br />

prestará <strong>la</strong> misma.<br />

VI. La forma y el monto del sa<strong>la</strong>rio.<br />

VII. El día y el lugar de pago del sa<strong>la</strong>rio<br />

Los p<strong>la</strong>zos para el pago del sa<strong>la</strong>rio nunca podrán ser mayores de una semana para qui<strong>en</strong>es<br />

desempeñan trabajo manual, y de 15 días para los demás trabajadores (art. 88 LFT).<br />

VIII. La indicación de que el trabajador será capacitado o adiestrado <strong>en</strong> los términos de los p<strong>la</strong>nes y<br />

programas establecidos o que se establezcan <strong>en</strong> <strong>la</strong> empresa, conforme a lo dispuesto <strong>en</strong> <strong>la</strong> LFT.<br />

En cada empresa se constituirá una Comisión Mixta de Capacitación y Adiestrami<strong>en</strong>to,<br />

integrada por igual número de repres<strong>en</strong>tantes del patrón y de los trabajadores, <strong>la</strong> cual se<br />

<strong>en</strong>cargará de vigi<strong>la</strong>r <strong>la</strong> operación e instrum<strong>en</strong>tación de sistemas y procedimi<strong>en</strong>tos para<br />

mejorar <strong>la</strong> capacitación y el adiestrami<strong>en</strong>to (arts. 153-A al 153-X LFT).<br />

Ejemplo:<br />

NOVENA.- “El Trabajador” se obliga a participar <strong>en</strong> todos los cursos de capacitación y adiestrami<strong>en</strong>to que “La<br />

Empresa” le indique para el mejor desarrollo de sus aptitudes y conocimi<strong>en</strong>tos, mismos que pudies<strong>en</strong> llevarse a<br />

cabo durante o fuera de <strong>la</strong> jornada de trabajo.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 8<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

IX. Otras condiciones de trabajo, tales como días de descanso semanal<br />

Cuando no se trabaja durante toda <strong>la</strong> semana, el 7º. día se paga proporcionalm<strong>en</strong>te a los días<br />

<strong>la</strong>borados (art. 72 LFT).<br />

El día de descanso semanal que se <strong>la</strong>bora se paga <strong>en</strong> total al triple (art. 73 LFT).<br />

Prima Dominical<br />

Se paga a los trabajadores que prestan sus servicios <strong>en</strong> día domingo a razón de un 25% por<br />

lo m<strong>en</strong>os, sobre el sa<strong>la</strong>rio de los días ordinarios de trabajo.<br />

Días de descanso obligatorio<br />

El día de descanso semanal que se <strong>la</strong>bora se paga <strong>en</strong> total al triple (art. 75 LFT).<br />

Cuando un día de descanso semanal coincide con uno obligatorio y el trabajador <strong>la</strong>bora,<br />

únicam<strong>en</strong>te se paga triple el sa<strong>la</strong>rio.<br />

Ejemplo:<br />

DÉCIMA.- Las partes acuerdan que serán días de descanso obligatorio, además de los que seña<strong>la</strong> el artículo<br />

74 de <strong>la</strong> Ley Federal del trabajo (1º. de <strong>en</strong>ero, el primer lunes de febrero <strong>en</strong> conmemoración del 5 de febrero, el<br />

tercer lunes de marzo <strong>en</strong> conmemoración del 21 de marzo, 1º. de mayo, 16 de septiembre, el tercer lunes de<br />

noviembre <strong>en</strong> conmemoración del 20 de noviembre, 1º. de diciembre de cada 6 años por transmisión del Poder<br />

Ejecutivo, 25 de diciembre, y el que determin<strong>en</strong> <strong>la</strong>s leyes electorales para efectuar <strong>la</strong> jornada electoral), el 2 de<br />

noviembre y el 12 de diciembre.<br />

Vacaciones<br />

Las vacaciones no pued<strong>en</strong> comp<strong>en</strong>sarse (art.79 LFT)<br />

Si <strong>la</strong> re<strong>la</strong>ción termina antes de cumplirse el año de servicio, se paga de manera proporcional<br />

al tiempo <strong>la</strong>borado (art. 79 LFT).<br />

Cómputo para su otorgami<strong>en</strong>to. Jurisprud<strong>en</strong>cia:<br />

Prescripción de <strong>la</strong>s vacaciones. Tesis:<br />

VACIONES Y PRIMA VACACIONA, COMPUTO DEL TERMINO DE, PRESCRIPCIÓN DE.<br />

El termino para <strong>la</strong> prescripción de <strong>la</strong> acción consist<strong>en</strong>te <strong>en</strong> el pago de vacaciones y prima vacacional<br />

correspondi<strong>en</strong>te, no debe computarse a partir del día sigui<strong>en</strong>te al <strong>en</strong> que se concluye el periodo anual<br />

que se rec<strong>la</strong>ma; sino a partir del sigui<strong>en</strong>te al <strong>en</strong> que termina el <strong>la</strong>pso de 6 meses <strong>en</strong> que se ti<strong>en</strong>e<br />

derecho a disfrutar y que es cuando <strong>la</strong> obligación se hace exigible, at<strong>en</strong>to a lo dispuesto <strong>en</strong> los artículos<br />

81 y 516 de <strong>la</strong> Ley Federal del Trabajo.<br />

Amparo directo 664/94.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 9<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

Aguinaldo<br />

CONTRATO A PRUEBA<br />

TEMA IV. CONTRATOS IMPROCEDENTES<br />

CONTRATO DE PRESTACIÓN DE SERVICIOS PROFESIONALES<br />

Este tipo de contrato resulta improced<strong>en</strong>te cuando, de hecho, <strong>la</strong> verdadera re<strong>la</strong>ción que se da<br />

es de carácter <strong>la</strong>boral.<br />

Tesis:<br />

RELACION DE TRABAJO. UN CONTRATO DE PRESTACIÓN DE SERVICIOS<br />

PROFESIONALES POR SI SOLO ES INSUFICIENTE PARA ACREDITAR EL VERDADERO<br />

VINCULO EXISTENTE, SI OBRAN EN JUICIO OTRAS PRUEBAS DE LAS QUE SE<br />

DESPRENDAN LOS ELEMENTOS DE SUBORDINACIÓN Y DEPENDENCIA ECONOMICA<br />

PARA RESOLVER LO CONDUCENTE.<br />

Si el demandado se excepciona <strong>en</strong> el s<strong>en</strong>tido de que <strong>la</strong> re<strong>la</strong>ción que existió con el actor fue de<br />

prestación de servicios profesionales y ofrece al juicio un contrato <strong>en</strong> el que se especifica ese<br />

hecho, <strong>en</strong> donde se seña<strong>la</strong> que el vínculo se rige por <strong>la</strong>s disposiciones del Código Civil para el<br />

Distrito Federal, este instrum<strong>en</strong>to por sí solo no demuestra que <strong>la</strong> re<strong>la</strong>ción haya sido de tal<br />

naturaleza, puesto que el referido docum<strong>en</strong>to debe estudiarse conjuntam<strong>en</strong>te con el resto del<br />

material probatorio para resolver lo conduc<strong>en</strong>te; de ahí que si <strong>en</strong> el juicio se acreditan los<br />

elem<strong>en</strong>tos de subordinación, como es el caso <strong>en</strong> que al prestador del servicio se le ord<strong>en</strong>a<br />

dónde y cómo debe realizar su trabajo, se le proporcionan los medios para el desempeño de<br />

su <strong>la</strong>bor, que son propiedad de <strong>la</strong> empresa se le expid<strong>en</strong> cred<strong>en</strong>ciales que lo id<strong>en</strong>tifican como<br />

su empleado y se le asigna una comp<strong>en</strong>sación económica, que aun cuando se le d<strong>en</strong>omin<strong>en</strong><br />

honorarios, por así haberse consignado <strong>en</strong> el conv<strong>en</strong>io, pero que <strong>en</strong> verdad se trata de <strong>la</strong><br />

retribución que se le pagaba por su trabajo; por consigui<strong>en</strong>te, si se justifican estos extremos<br />

se debe concluir que <strong>la</strong> re<strong>la</strong>ción real que existió <strong>en</strong>tre <strong>la</strong>s partes fue de trabajo y no de índole<br />

civil.<br />

Amparo directo 1349/96.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 10<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

CONTRATO DE COMISIÓN MERCANTIL<br />

Este contrato esta regu<strong>la</strong>do por el Código de Comercio, pero resulta improced<strong>en</strong>te su<br />

aplicación cuando <strong>la</strong> comisión es de carácter <strong>la</strong>boral y reúne los requisitos establecidos <strong>en</strong> el<br />

artículo 285 de <strong>la</strong> Ley Federal del Trabajo, los cuales son:<br />

actividad perman<strong>en</strong>te y<br />

ejecución personal.<br />

TEMA V: ¿CUÁNDO SE SUSPENDE UNA RELACIÓN DE TRABAJO Y<br />

Artículo 42 de <strong>la</strong> Ley Federal del Trabajo<br />

QUÉ EFECTOS TIENE?<br />

a) Son causas de <strong>la</strong> susp<strong>en</strong>sión temporal de <strong>la</strong>s obligaciones para el trabajador de prestar<br />

servicios y del patrón de pagar sa<strong>la</strong>rios, sin responsabilidad para ninguna de <strong>la</strong>s partes:<br />

1. Enfermedad contagiosa<br />

2. Incapacidad temporal por accid<strong>en</strong>te o <strong>en</strong>fermedad no profesional<br />

3. Prisión prev<strong>en</strong>tiva (s<strong>en</strong>t<strong>en</strong>cia absolutoria)<br />

4. Arresto<br />

5. Cargos de elección popu<strong>la</strong>r, funciones electorales y c<strong>en</strong>sales; alistarse y servir <strong>en</strong> <strong>la</strong> Guardia<br />

Nacional<br />

6. Designación del trabajador como repres<strong>en</strong>tante ante organismos <strong>la</strong>borales<br />

7. Falta de docum<strong>en</strong>tos necesarios para <strong>la</strong> prestación del servicio<br />

b) Susp<strong>en</strong>sión re<strong>la</strong>tiva: el trabajador deja de estar temporalm<strong>en</strong>te obligado a prestar servicios y el<br />

patrón sigue obligado a pagar sa<strong>la</strong>rio (o subsidio):<br />

- Prisión prev<strong>en</strong>tiva (s<strong>en</strong>t<strong>en</strong>cia absolutoria), si obró <strong>en</strong> def<strong>en</strong>sa del patrón éste le paga<br />

sa<strong>la</strong>rio;<br />

- Incapacidad temporal por accid<strong>en</strong>te o <strong>en</strong>fermedad profesional, o maternidad<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 11<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

TEMA VI. SUJETOS DE ASEGURAMIENTO<br />

Son sujetos de asegurami<strong>en</strong>to del régim<strong>en</strong> obligatorio (art. 12 reformado LSS):<br />

•Trabajadores:<br />

“I. Las personas que de conformidad con los artículos 20 y 21 de <strong>la</strong> Ley Federal<br />

del Trabajo, prest<strong>en</strong>, <strong>en</strong> forma perman<strong>en</strong>te o ev<strong>en</strong>tual, a otras de carácter físico o<br />

moral o unidades económicas sin personalidad jurídica, un servicio remunerado,<br />

personal y subordinado, cualquiera que sea el acto que le dé orig<strong>en</strong> y cualquiera<br />

que sea <strong>la</strong> personalidad jurídica o <strong>la</strong> naturaleza económica del patrón aun<br />

cuando éste, <strong>en</strong> virtud de alguna ley especial, esté ex<strong>en</strong>to del pago de<br />

contribuciones”<br />

Patrones y trabajadores:<br />

“Art. 5A<br />

IV. Patrones o patrón: <strong>la</strong> persona física o moral que t<strong>en</strong>ga ese carácter <strong>en</strong> los términos de<br />

<strong>la</strong> Ley Federal del Trabajo;<br />

V. Trabajadores o trabajador: <strong>la</strong> persona física que <strong>la</strong> Ley Federal del Trabajo define como tal;<br />

Subordinación:<br />

Facultad jurídica del patrón de dar órd<strong>en</strong>es e instrucciones re<strong>la</strong>cionados con el servicio personal<br />

que le presta el trabajador, qui<strong>en</strong> ti<strong>en</strong>e el deber de sujetarse a el<strong>la</strong>s (JTFF322).<br />

REFORMA<br />

DOF: 09/07/2009<br />

DECRETO por el que se reforman y adicionan diversas disposiciones de <strong>la</strong> Ley del Seguro Social.<br />

Al marg<strong>en</strong> un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presid<strong>en</strong>cia de <strong>la</strong> República.<br />

FELIPE DE JESÚS CALDERÓN HINOJOSA, Presid<strong>en</strong>te de los Estados Unidos Mexicanos, a sus habitantes sabed:<br />

Que el Honorable Congreso de <strong>la</strong> Unión, se ha servido dirigirme el sigui<strong>en</strong>te<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 12<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

DECRETO<br />

"EL CONGRESO GENERAL DE LOS ESTADOS UNIDOS MEXICANOS, D E C R E T A :<br />

SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DE LA LEY DEL SEGURO SOCIAL.<br />

Artículo Único. Se REFORMAN <strong>la</strong> fracción VIII del artículo 5-A, <strong>la</strong>s fracciones XX y XXI, del artículo 304 A y, <strong>la</strong> fracción<br />

IV del artículo 304-B; se ADICIONAN los párrafos tercero, cuarto, quinto, sexto, séptimo y octavo, con lo que el actual<br />

tercero pasa a ser nov<strong>en</strong>o, del artículo 15-A; el párrafo segundo del artículo 75, y <strong>la</strong> fracción XXII del artículo 304-A, de <strong>la</strong><br />

Ley del Seguro Social, para quedar como sigue:<br />

Artículo 5-A. ...<br />

I. a VII. ...<br />

VIII. Sujetos o sujeto obligado: los seña<strong>la</strong>dos <strong>en</strong> los artículos 12, 13, 229, 230, 241 y 250-A de <strong>la</strong><br />

ley, cuando t<strong>en</strong>gan <strong>la</strong> obligación de ret<strong>en</strong>er <strong>la</strong>s cuotas obrero-patronales del Seguro Social o de<br />

realizar el pago de <strong>la</strong>s mismas, y los demás que se establezcan <strong>en</strong> esta ley;<br />

IX. a XIX...<br />

Artículo 15-A. ...<br />

...<br />

Sin perjuicio de lo dispuesto <strong>en</strong> los párrafos anteriores, cuando un patrón o sujeto obligado,<br />

cualquiera que sea su personalidad jurídica o su naturaleza económica, <strong>en</strong> virtud de un contrato,<br />

cualquiera que sea su forma o d<strong>en</strong>ominación, como parte de <strong>la</strong>s obligaciones contraídas, ponga a<br />

disposición trabajadores u otros sujetos de asegurami<strong>en</strong>to para que ejecut<strong>en</strong> los servicios o trabajos<br />

acordados bajo <strong>la</strong> dirección del b<strong>en</strong>eficiario de los mismos, <strong>en</strong> <strong>la</strong>s insta<strong>la</strong>ciones que éste determine, el<br />

b<strong>en</strong>eficiario de los trabajos o servicios asumirá <strong>la</strong>s obligaciones establecidas <strong>en</strong> esta Ley <strong>en</strong> re<strong>la</strong>ción<br />

con dichos trabajadores, <strong>en</strong> el supuesto de que el patrón omita su cumplimi<strong>en</strong>to, siempre y cuando el<br />

Instituto hubiese notificado previam<strong>en</strong>te al patrón el requerimi<strong>en</strong>to correspondi<strong>en</strong>te y éste no lo<br />

hubiera at<strong>en</strong>dido.<br />

Asimismo, el Instituto dará aviso al b<strong>en</strong>eficiario de los trabajos o servicios, del requerimi<strong>en</strong>to a que<br />

se refiere el párrafo anterior.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 13<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

Casos particu<strong>la</strong>res:<br />

Administrador único, consejo de administración, etc..<br />

Acuerdo del Consejo Técnico del IMSS 112 893, 13 de mayo de 1963.<br />

“Sujetos al seguro obligatorio. Consejo de administración, miembros del:<br />

Art. 12. No son sujetos del seguro obligatorio los miembros del Consejo de<br />

Administración de <strong>la</strong>s empresas que no desempeñan algún puesto adicional mediante<br />

retribución específica, y<br />

Los administradores únicos substituy<strong>en</strong> al Consejo de Administración (donde no existe<br />

éste), de acuerdo con <strong>la</strong> Ley de Sociedades Mercantiles y siempre que no desempeñ<strong>en</strong> otro<br />

puesto con retribución específica”.<br />

Prestadores de Servicios Profesionales (Honorarios).<br />

Estudiantes becados<br />

− Acuerdo del Consejo Técnico del IMSS 361 963, 13 de diciembre de 1972.<br />

“Estudiantes becados. No son trabajadores.<br />

Art. 12. El H. Consejo Técnico acuerda:<br />

I. Que los estudiantes becados por <strong>la</strong>s empresas, aun cuando desarroll<strong>en</strong> <strong>la</strong>s prácticas<br />

<strong>en</strong> c<strong>en</strong>tros de trabajo, no son sujetos del régim<strong>en</strong> del Seguro Social obligatorio; por tanto<br />

no deberán ser inscritos <strong>en</strong> el mismo como trabajadores de <strong>la</strong>s empresas donde realic<strong>en</strong><br />

dichas prácticas.<br />

II. La Subdirección G<strong>en</strong>eral Administrativa del Instituto deberá girar <strong>la</strong>s instrucciones<br />

correspondi<strong>en</strong>tes, a fin de que se proporcion<strong>en</strong> <strong>la</strong>s necesarias facilidades a los<br />

estudiantes del p<strong>la</strong>n escue<strong>la</strong>-empresa para que visit<strong>en</strong> <strong>la</strong>s insta<strong>la</strong>ciones del Seguro<br />

Social”.<br />

ACUERDO DEL CONSEJO TÉCNICO SOBRE COMISIONISTAS<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 14<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

El consejo Técnico del IMSS, mediante el Acuerdo 278/2004, adoptado <strong>en</strong> <strong>la</strong> sesión<br />

celebrada el 23 de junio de 2004, estableció lo sigui<strong>en</strong>te:<br />

Primero. En términos de lo dispuesto por el artículo 285 de <strong>la</strong> Ley Federal del Trabajo, <strong>en</strong><br />

re<strong>la</strong>ción con los artículos 20 y 21, los ag<strong>en</strong>tes de comercio, v<strong>en</strong>dedores, viajantes,<br />

propagandistas, impulsores de v<strong>en</strong>tas y otros semejantes, incluy<strong>en</strong>do a los ag<strong>en</strong>tes<br />

comisionistas d<strong>en</strong>ominados “repres<strong>en</strong>tantes” deb<strong>en</strong> ser considerados como trabajadores de<br />

<strong>la</strong>s empresas a <strong>la</strong>s que prestan sus servicios, por t<strong>en</strong>er éstos el carácter de perman<strong>en</strong>tes, y<br />

por lo tanto sujetos de asegurami<strong>en</strong>to del régim<strong>en</strong> obligatorio que establece <strong>la</strong> Ley del<br />

Seguro Social, por ubicarse <strong>en</strong> el supuesto que consigna <strong>la</strong> fracción I del artículo 12 de dicho<br />

ord<strong>en</strong>ami<strong>en</strong>to legal, salvo que no ejecut<strong>en</strong> personalm<strong>en</strong>te el trabajo o que únicam<strong>en</strong>te<br />

interv<strong>en</strong>gan <strong>en</strong> operaciones ais<strong>la</strong>das;<br />

Segundo. Las empresas que se ubiqu<strong>en</strong> <strong>en</strong> el supuesto de <strong>la</strong>s normas invocadas<br />

deberán cumplir con <strong>la</strong>s obligaciones que les impone <strong>la</strong> Ley del Seguro Social, o bi<strong>en</strong>, a<br />

solicitud del Instituto Mexicano del Seguro Social, acreditar <strong>en</strong> cada caso particu<strong>la</strong>r que los<br />

ag<strong>en</strong>tes de comercio, v<strong>en</strong>dedores, viajantes, propagandistas, impulsores de v<strong>en</strong>tas y otros<br />

semejantes, así como <strong>la</strong>s ag<strong>en</strong>tes comisionistas d<strong>en</strong>ominados “repres<strong>en</strong>tantes”, con los<br />

cuales manti<strong>en</strong><strong>en</strong> re<strong>la</strong>ción, se <strong>en</strong>cu<strong>en</strong>tran <strong>en</strong> los supuestos de excepción a que se refiere<br />

<strong>la</strong> Ley, y por lo tanto, no existe re<strong>la</strong>ción <strong>la</strong>boral con ellos;<br />

....<br />

Cuarto. El Instituto Mexicano del Seguro Social, a través de <strong>la</strong>s unidades administrativas<br />

y delegacionales compet<strong>en</strong>tes, conforme a los procedimi<strong>en</strong>tos establecidos o que<br />

establezca <strong>la</strong> Dirección de Incorporación y Recaudación del Seguro Social, verificará, <strong>en</strong><br />

cada caso particu<strong>la</strong>r <strong>en</strong> que <strong>la</strong>s empresas pret<strong>en</strong>dan acreditar <strong>en</strong> los términos de lo que<br />

seña<strong>la</strong> el punto Segundo del pres<strong>en</strong>te Acuerdo, <strong>la</strong> exist<strong>en</strong>cia de los supuestos de<br />

excepción establecidos <strong>en</strong> el artículo 285 de <strong>la</strong> Ley Federal del Trabajo.<br />

(El uso de negril<strong>la</strong>s d<strong>en</strong>tro del texto es nuestro.)<br />

De igual forma, el Consejo Técnico del IMSS, <strong>en</strong> <strong>la</strong> sesión celebrada el 4 de noviembre de<br />

2004, emitió el Acuerdo 558/2004, determinando lo sigui<strong>en</strong>te:<br />

CRITERIOS GENERALES DEL IMSS PARA LA AFILIACIÓN AL SEGURO SOCIAL DE<br />

LOS COMISIONISTAS<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 15<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

1. Sólo serán afiliables al IMSS, <strong>en</strong> los términos de <strong>la</strong> fracción I del artículo 12 de <strong>la</strong> Ley<br />

del Seguro Social, los ag<strong>en</strong>tes de comercio, v<strong>en</strong>dedores, viajantes, propagandistas,<br />

impulsores de v<strong>en</strong>tas y otros semejantes, incluy<strong>en</strong>do a los ag<strong>en</strong>tes comisionistas, que<br />

ost<strong>en</strong>t<strong>en</strong> con <strong>la</strong> persona a <strong>la</strong> que le prestan sus servicios, una re<strong>la</strong>ción <strong>la</strong>boral,<br />

cualquiera que sea el acto que le dé orig<strong>en</strong>, <strong>en</strong>t<strong>en</strong>diéndose por re<strong>la</strong>ción <strong>la</strong>boral, <strong>la</strong><br />

prestación de un trabajo personal subordinado a dicha persona y remunerado.<br />

4. Para los efectos del punto anterior, se <strong>en</strong>t<strong>en</strong>derá que hay subordinación, cuando<br />

por parte de <strong>la</strong> empresa exista un poder jurídico de mando, corre<strong>la</strong>tivo a un deber<br />

de obedi<strong>en</strong>cia por parte de los ag<strong>en</strong>tes de comercio, v<strong>en</strong>dedores, viajantes,<br />

propagandistas, impulsores de v<strong>en</strong>tas y otros semejantes, incluy<strong>en</strong>do a los ag<strong>en</strong>tes<br />

comisionistas, que ejecutan <strong>la</strong> prestación de los servicios <strong>en</strong>com<strong>en</strong>dados por <strong>la</strong> empresa<br />

con los cuales se b<strong>en</strong>eficiará <strong>la</strong> misma.<br />

5. Es decir, <strong>en</strong> el caso concreto existirá subordinación y, por <strong>en</strong>de, habrá una<br />

re<strong>la</strong>ción <strong>la</strong>boral, cuando se pres<strong>en</strong>te <strong>la</strong> obligación de desempeñar por parte de los<br />

ag<strong>en</strong>tes de comercio, v<strong>en</strong>dedores, viajantes, propagandistas, impulsores de v<strong>en</strong>tas y<br />

otros semejantes, incluy<strong>en</strong>do a los ag<strong>en</strong>tes comisionistas, los servicios bajo <strong>la</strong> dirección<br />

de <strong>la</strong> empresa o de su repres<strong>en</strong>tante, de acuerdo con determinadas pautas, políticas,<br />

políticas, directrices, normas, reg<strong>la</strong>s establecidas por <strong>la</strong> misma y de <strong>la</strong>s que se despr<strong>en</strong>de<br />

subordinación, a cuyo cumplimi<strong>en</strong>to estarán subordinados aquéllos, <strong>en</strong> todo lo<br />

concerni<strong>en</strong>te a <strong>la</strong> ejecución de <strong>la</strong> prestación de dichos servicios, <strong>en</strong>com<strong>en</strong>dados con <strong>la</strong><br />

empresa y con los cuales ésta se verá b<strong>en</strong>eficiada.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 16<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

6. Asimismo, deberá <strong>en</strong>t<strong>en</strong>derse que existe subordinación, y, consecu<strong>en</strong>tem<strong>en</strong>te,<br />

una re<strong>la</strong>ción <strong>la</strong>boral, cuando <strong>la</strong> empresa ti<strong>en</strong>e <strong>la</strong> facultad, <strong>en</strong> todo mom<strong>en</strong>to d<strong>en</strong>tro<br />

de <strong>la</strong>s horas de <strong>la</strong> prestación del servicio, de mandar a los ag<strong>en</strong>tes de comercio,<br />

v<strong>en</strong>dedores, viajantes, propagandistas, impulsores de v<strong>en</strong>tas y otros semejantes,<br />

incluy<strong>en</strong>do a los ag<strong>en</strong>tes comisionistas, para el desarrollo de los servicios <strong>en</strong>com<strong>en</strong>dados<br />

por <strong>la</strong> empresa y, corre<strong>la</strong>tivam<strong>en</strong>te, éstos ti<strong>en</strong><strong>en</strong> <strong>la</strong> obligación de cumplir con <strong>la</strong>s<br />

condiciones y exig<strong>en</strong>cias de <strong>la</strong> empresa.<br />

De no acreditarse los elem<strong>en</strong>tos de una comisión mercantil, no se podrá <strong>considerar</strong> a los<br />

ag<strong>en</strong>tes de comercio, v<strong>en</strong>dedores, viajantes, propagandistas, impulsores de v<strong>en</strong>tas y<br />

otros semejantes como comisionistas, debiéndose presumir que <strong>en</strong>tre éstos y <strong>la</strong> empresa<br />

existe una re<strong>la</strong>ción jurídica <strong>la</strong>boral <strong>en</strong> <strong>la</strong> que el ag<strong>en</strong>te está obligado a prestar sus<br />

servicios, a cumplir sus obligaciones y <strong>la</strong>s instrucciones dadas por <strong>la</strong> empresa para el<br />

mejor desarrollo de <strong>la</strong>s actividades de <strong>la</strong> misma, de lo que se despr<strong>en</strong>de que al existir<br />

dirección y dep<strong>en</strong>d<strong>en</strong>cia se da <strong>la</strong> subordinación.<br />

CRITERIOS<br />

1.- No. Registro: 38,989, Preced<strong>en</strong>te, Época: Quinta, Instancia: Décima Primera Sa<strong>la</strong> Regional<br />

Metropolitana, Fu<strong>en</strong>te: R.T.F.J.F.A. Quinta Época. Año IV. No. 44. Agosto 2004.<br />

Tesis: V-TASR-XXII-1142, Página: 372<br />

RELACIÓN LABORAL. EL INSTITUTO MEXICANO DEL SEGURO SOCIAL DEBE EXHIBIR LA<br />

DOCUMENTACIÓN PRESENTADA EN MEDIOS MAGNÉTICOS, EN FORMULARIOS O EN<br />

MEDIOS DE TELECOMUNICACIÓN, COMO LO PREVÉ EL ARTÍCULO 3 DEL REGLAMENTO DE<br />

AFILIACIÓN, QUE LA ACREDITE, CUANDO EL PATRÓN LA NIEGA LISA Y LLANAMENTE.- Si<br />

es el Instituto Mexicano del Seguro Social qui<strong>en</strong> seña<strong>la</strong> que <strong>la</strong> re<strong>la</strong>ción <strong>la</strong>boral <strong>en</strong>tre los trabajadores seña<strong>la</strong>dos<br />

<strong>en</strong> <strong>la</strong> cédu<strong>la</strong> de liquidación con <strong>la</strong> actora, se acredita con <strong>la</strong> información pres<strong>en</strong>tada por el patrón ante el propio<br />

Instituto, <strong>en</strong> formu<strong>la</strong>rios, medios magnéticos o de telecomunicación, y dada <strong>la</strong> negativa lisa y l<strong>la</strong>na del patrón de<br />

que haya t<strong>en</strong>ido re<strong>la</strong>ción <strong>la</strong>boral alguna con el personal cont<strong>en</strong>ido <strong>en</strong> <strong>la</strong> aludida cédu<strong>la</strong>, conforme al artículo 81<br />

del Código Federal de Procedimi<strong>en</strong>tos Civiles y 68 del Código Fiscal de <strong>la</strong> Federación, corresponde al Instituto<br />

Mexicano del Seguro Social acreditar su exist<strong>en</strong>cia, exhibi<strong>en</strong>do <strong>la</strong> docum<strong>en</strong>tación pres<strong>en</strong>tada <strong>en</strong> medios<br />

magnéticos, <strong>en</strong> formu<strong>la</strong>rios o <strong>en</strong> medios de telecomunicación, como lo seña<strong>la</strong> el artículo 3 del Reg<strong>la</strong>m<strong>en</strong>to de<br />

Afiliación. (15)<br />

Juicio No. 12841/03-17-11-9.- Resuelto por <strong>la</strong> Décimo Primera Sa<strong>la</strong> Regional Metropolitana del Tribunal Federal de Justicia<br />

Fiscal y Administrativa, el 19 de <strong>en</strong>ero de 2004, por unanimidad de votos.- Magistrada Instructora: María Sofía Sepúlveda<br />

Carmona.- Secretario: Lic. Óscar Chavarría Balleza.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 17<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

2.- No. Registro: 16,371, Preced<strong>en</strong>te, Época: Tercera, Instancia: Pl<strong>en</strong>o, Fu<strong>en</strong>te: R.T.F.F. Tercera<br />

Época. Año III. No. 33. Septiembre 1990., Tesis: III-TASS-1877, Página: 19<br />

ADMINISTRADOR UNICO DE SOCIEDAD ANONIMA.- NO ESTA SUJETO AL REGIMEN DEL<br />

INSTITUTO MEXICANO DEL SEGURO SOCIAL.- At<strong>en</strong>to a lo dispuesto por el artículo 4o, fracción<br />

I, de <strong>la</strong> Ley del Seguro Social, el régim<strong>en</strong> del seguro obligatorio compr<strong>en</strong>de a <strong>la</strong>s personas que se<br />

<strong>en</strong>cu<strong>en</strong>tran vincu<strong>la</strong>das a otras por un contrato de trabajo, cualquiera que sea <strong>la</strong> personalidad jurídica<br />

o <strong>la</strong> naturaleza económica del patrón; y de acuerdo con los artículos 3, 4 y 17 de <strong>la</strong> Ley Federal del<br />

Trabajo, vig<strong>en</strong>te antes del 1º de mayo de 1970, el contrato individual de trabajo es aquel por virtud del<br />

cual una persona (trabajador), se obliga a prestar a otra (patrón), un servicio personal (material,<br />

intelectual o de ambos géneros) mediante una retribución conv<strong>en</strong>ida y bajo <strong>la</strong> dirección y<br />

dep<strong>en</strong>d<strong>en</strong>cia de esta última. Ahora bi<strong>en</strong>, el administrador único de una Sociedad Anónima no queda<br />

compr<strong>en</strong>dido <strong>en</strong> el régim<strong>en</strong> del seguro social porque no está vincu<strong>la</strong>do a <strong>la</strong> empresa por un contrato<br />

de trabajo, pues <strong>en</strong> <strong>la</strong> re<strong>la</strong>ción jurídica que existe <strong>en</strong>tre el citado administrador y <strong>la</strong> sociedad anónima<br />

falta <strong>la</strong> subordinación, esto es, los elem<strong>en</strong>tos de dirección y dep<strong>en</strong>d<strong>en</strong>cia. El administrador único,<br />

como se despr<strong>en</strong>de de los artículos 142 y 143 de <strong>la</strong> Ley G<strong>en</strong>eral de Sociedades Mercantiles,<br />

constituye uno de los órganos <strong>en</strong> que descansa <strong>la</strong> voluntad de <strong>la</strong> sociedad, pues es qui<strong>en</strong> <strong>la</strong> dirige<br />

seña<strong>la</strong>ndo los rumbos que debe seguir, por lo cual no puede decirse que sea un trabajador de <strong>la</strong><br />

sociedad.(2)<br />

Revisión No. 2234/87.- Resuelta <strong>en</strong> sesión de 4 de septiembre de 1990, por unanimidad de 8 votos.-<br />

Magistrado Pon<strong>en</strong>te: Armando Díaz Olivares.- Secretario: Lic. José Raymundo R<strong>en</strong>tería Hernández.<br />

3.- No. Registro: 19,528, Preced<strong>en</strong>te, Época: Tercera, Instancia: Pl<strong>en</strong>o, Fu<strong>en</strong>te: R.T.F.F. Tercera<br />

Época. Año I. No. 8. Agosto 1988., Tesis: III-TASS-397, Página: 24<br />

APODERADO GENERAL.- EL HECHO DE QUE UNA PERSONA SEA APODERADO GENERAL<br />

DE UNA EMPRESA NO ES EXCLUYENTE DE LA EXISTENCIA DE LA RELACION LABORAL<br />

CON LA MISMA, TANTO MAS SI EL PROPIO PATRON LA AFILIO AL REGIMEN DEL SEGURO<br />

SOCIAL.- En los términos de los artículos 143 y 178 de <strong>la</strong> Ley G<strong>en</strong>eral de Sociedades Mercantiles,<br />

los apoderados g<strong>en</strong>erales no son órganos <strong>legales</strong> de expresión de <strong>la</strong> voluntad de <strong>la</strong>s sociedades<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 18<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

anónimas, pues sólo ti<strong>en</strong><strong>en</strong> tal carácter <strong>la</strong> Asamblea G<strong>en</strong>eral de Accionistas el Consejo de<br />

Administración y, <strong>en</strong> su caso, el Administrador Unico. En tal virtud, el solo hecho de que una persona<br />

sea apoderado g<strong>en</strong>eral de una empresa, no demuestra que no exista re<strong>la</strong>ción <strong>la</strong>boral <strong>en</strong>tre aquél<br />

como trabajador y esta última como patrón. De lo anterior se sigue que no ha lugar a <strong>la</strong> devolución de<br />

cuotas pagadas por una persona que <strong>la</strong> propia empresa afilió al Instituto como trabajador, aduci<strong>en</strong>do<br />

que su pago es injustificado por tratarse de un apoderado g<strong>en</strong>eral, pues indep<strong>en</strong>di<strong>en</strong>tem<strong>en</strong>te de lo<br />

anterior debió desvirtuar con otros medios de prueba <strong>la</strong> exist<strong>en</strong>cia de <strong>la</strong> re<strong>la</strong>ción <strong>la</strong>boral que<br />

expresam<strong>en</strong>te reconoció al afiliar al trabajador; pudi<strong>en</strong>do seña<strong>la</strong>rse, <strong>en</strong>tre otros, el contrato de<br />

prestación de servicios que originó el otorgami<strong>en</strong>to del mandato, así como <strong>la</strong> nómina del personal de<br />

<strong>la</strong> empresa.(36)<br />

Revisión No. 1727/86.- Resuelta <strong>en</strong> sesión de 24 de agosto de 1988, por unanimidad de 6 votos.-<br />

Magistrado Pon<strong>en</strong>te: Gonzalo Armi<strong>en</strong>ta Calderón.- Secretaria: Lic. Ma. Teresa Is<strong>la</strong>s Acosta.<br />

4.- No. Registro: 11,318, Jurisprud<strong>en</strong>cia, Época: Segunda, Instancia: Pl<strong>en</strong>o, Fu<strong>en</strong>te: R.T.F.F.<br />

Segunda Época. Año IX. No. 95. Noviembre 1987., Tesis: II-J-320, Página: 500<br />

AGENTES DE SEGUROS.- ESTAN SUJETOS AL REGIMEN DEL SEGURO SOCIAL POR SER<br />

TRABAJADORES DE LA INSTITUCION A LA CUAL PRESTAN SUS SERVICIOS, AUNQUE EL<br />

CONTRATO CELEBRADO CON ESTA SEA DE COMISION MERCANTIL.- Por mandato expreso<br />

del artículo 285 de <strong>la</strong> Ley Federal del Trabajo, los ag<strong>en</strong>tes de seguros son trabajadores de <strong>la</strong>s<br />

empresas a <strong>la</strong>s que prestan sus servicios, aunque el contrato que los ligue sea de comisión mercantil,<br />

porque ese precepto ti<strong>en</strong>de a proteger al prestador de servicios creando a su favor una re<strong>la</strong>ción<br />

<strong>la</strong>boral. La Ley G<strong>en</strong>eral de Instituciones de Seguros no se opone a <strong>la</strong> ley <strong>la</strong>boral, pues mi<strong>en</strong>tras<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 19<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

aquél<strong>la</strong> regu<strong>la</strong> los derechos y obligaciones que surg<strong>en</strong> con motivo del contrato de comisión mercantil,<br />

ésta regu<strong>la</strong> los derechos y obligaciones que derivan de <strong>la</strong> re<strong>la</strong>ción <strong>la</strong>boral creada por <strong>la</strong> norma jurídica<br />

m<strong>en</strong>cionada. Sólo cuando el ag<strong>en</strong>te no ejecuta personalm<strong>en</strong>te el trabajo o lo realiza <strong>en</strong> operaciones<br />

ais<strong>la</strong>das, no surge <strong>la</strong> re<strong>la</strong>ción <strong>la</strong>boral; pero si no existe alguna de esas dos excepciones el precepto<br />

aludido crea dicha re<strong>la</strong>ción, por lo que, conforme al artículo 12 de <strong>la</strong> Ley del Seguro Social, los<br />

ag<strong>en</strong>tes de seguros están sujetos al régim<strong>en</strong> del seguro obligatorio establecido por <strong>la</strong> misma ley.<br />

Revisión No. 56/84.- Resuelta <strong>en</strong> sesión de 29 de octubre de 1984, por mayoría de 6 votos y 1 más<br />

con los resolutivos.<br />

Revisión No. 405/83.- Resuelta <strong>en</strong> sesión de 15 de marzo de 1985, por unanimidad de 5 votos.<br />

Revisión No. 402/83.- Resuelta <strong>en</strong> sesión de 5 de diciembre de 1985, por unanimidad de 7 votos.<br />

(Texto aprobado <strong>en</strong> sesión de 23 de noviembre de 1987).<br />

•Cooperativas<br />

II. Los miembros de sociedades cooperativas, y<br />

Diciembre 2001 <strong>en</strong> ade<strong>la</strong>nte<br />

Forma de cotizar Sa<strong>la</strong>rio base de cotización<br />

sociedades cooperativas = cuotas<br />

patronales<br />

socios = cuotas obreras<br />

La base de cotización se integrará por el total de <strong>la</strong>s<br />

percepciones que reciban por <strong>la</strong> aportación de su<br />

trabajo personal, aplicándose <strong>en</strong> lo conduc<strong>en</strong>te lo<br />

establecido <strong>en</strong> los artículos 28, 29, 30, 32 y demás<br />

aplicables de esta Ley.<br />

CRITERIOS<br />

1.- No. Registro: 37,992, Preced<strong>en</strong>te, Época: Quinta, Instancia: Primera Sa<strong>la</strong> Regional Noreste.<br />

(Monterrey), Fu<strong>en</strong>te: R.T.F.J.F.A. Quinta Época. Año III. Tomo II. No. 29. Mayo 2003., Tesis: V-TASR-<br />

IX-544, Página: 550<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 20<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

INFONAVIT<br />

APORTACIONES AL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS<br />

TRABAJADORES.- LAS SOCIEDADES COOPERATIVAS DE PRODUCCIÓN NO ESTÁN<br />

AFECTAS A SU PAGO.-<br />

Juicio No. 1387/02-06-01-6.- Resuelto por <strong>la</strong> Primera Sa<strong>la</strong> Regional del Noreste del Tribunal Federal<br />

de Justicia Fiscal y Administrativa, el 29 de noviembre de 2002, por unanimidad de votos.- Magistrada<br />

Instructora: Adriana Cabezut Uribe.- Secretaria: Lic. Martha Patricia Saldivar Fernández.<br />

2.- No. Registro: 37,682, Preced<strong>en</strong>te, Época: Quinta, Instancia: Tercera Sa<strong>la</strong> Regional Hidalgo-<br />

México, Fu<strong>en</strong>te: R.T.F.J.F.A. Quinta Época. Año III. No. 26. Febrero 2003., Tesis: V-TASR-<br />

XXXIII-349, Página: 438<br />

APORTACIONES AL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS<br />

TRABAJADORES. LA AFILIACIÓN OBLIGATORIA AL SISTEMA DE SEGURIDAD SOCIAL DE<br />

LOS MIEMBROS DE LAS SOCIEDADES COOPERATIVAS NO IMPLICA LA AFILIACIÓN EN<br />

MATERIA HABITACIONAL.-<br />

Juicio No. 4978/01-11-03-4.- Resuelto por <strong>la</strong> Tercera Sa<strong>la</strong> Regional Hidalgo México del Tribunal<br />

Federal de Justicia Fiscal y Administrativa, el 30 de abril de 2002, por unanimidad de votos.-<br />

Magistrada Instructora: Ana Bertha Thierry Aguilera.- Secretaria: Lic. Lydia V. Hernández Miyamoto.<br />

•Por Decreto<br />

ΙΙΙ. Las personas que determine el Ejecutivo Federal a través del Decreto respectivo, bajo los<br />

términos y condiciones que seña<strong>la</strong> esta Ley y los reg<strong>la</strong>m<strong>en</strong>tos correspondi<strong>en</strong>tes<br />

− Decreto por el que se incorporan al régim<strong>en</strong> obligatorio del Seguro Social, por lo que<br />

corresponde a <strong>la</strong>s prestaciones <strong>en</strong> especie del Seguro de Enfermedades y Maternidad, a<br />

<strong>la</strong>s personas que curs<strong>en</strong> estudios de tipo medio superior y superior <strong>en</strong> instituciones educativas<br />

del Estado, y que no cu<strong>en</strong>t<strong>en</strong> con <strong>la</strong> misma o simi<strong>la</strong>r protección por parte del propio Instituto o<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 21<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.

Nuevo Seminario de Actualización <strong>en</strong> Seguro Social, INFONAVIT e ISR de Sa<strong>la</strong>rios.<br />

cualquiera otra institución de seguridad social, publicado <strong>en</strong> el Diario Oficial de <strong>la</strong> Federación el<br />

14 de septiembre de 1998.<br />

Lic. Norma Arzate Galván www.gvamundial.com.mx 22<br />

Escucha alos “MEJORES FISCALISTAS DE MEXICO” por Radio Chapultepec <strong>en</strong> el 560 de AM o por<br />

www.radiochapultepec.com.mx, todos los lunes de 18:00 a 19:00 hrs.