Casos Prácticos - IDConline

Casos Prácticos - IDConline

Casos Prácticos - IDConline

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

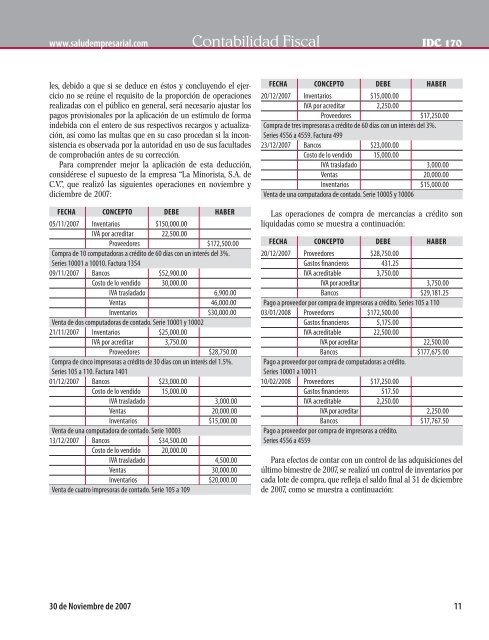

www.saludempresarial.com Contabilidad Fiscal IDC 170<br />

les, debido a que si se deduce en éstos y concluyendo el ejercicio<br />

no se reúne el requisito de la proporción de operaciones<br />

realizadas con el público en general, será necesario ajustar los<br />

pagos provisionales por la aplicación de un estímulo de forma<br />

indebida con el entero de sus respectivos recargos y actualización,<br />

así como las multas que en su caso procedan si la inconsistencia<br />

es observada por la autoridad en uso de sus facultades<br />

de comprobación antes de su corrección.<br />

Para comprender mejor la aplicación de esta deducción,<br />

considérese el supuesto de la empresa “La Minorista, S.A. de<br />

C.V.”, que realizó las siguientes operaciones en noviembre y<br />

diciembre de 2007:<br />

FECHA CONCEPTO DEBE HABER<br />

05/11/2007 Inventarios $150,000.00<br />

IVA por acreditar 22,500.00<br />

Proveedores $172,500.00<br />

Compra de 10 computadoras a crédito de 60 días con un interés del 3%.<br />

Series 10001 a 10010. Factura 1354<br />

09/11/2007 Bancos $52,900.00<br />

Costo de lo vendido 30,000.00<br />

IVA trasladado 6,900.00<br />

Ventas 46,000.00<br />

Inventarios $30,000.00<br />

Venta de dos computadoras de contado. Serie 10001 y 10002<br />

21/11/2007 Inventarios $25,000.00<br />

IVA por acreditar 3,750.00<br />

Proveedores $28,750.00<br />

Compra de cinco impresoras a crédito de 30 días con un interés del 1.5%.<br />

Series 105 a 110. Factura 1401<br />

01/12/2007 Bancos $23,000.00<br />

Costo de lo vendido 15,000.00<br />

IVA trasladado 3,000.00<br />

Ventas 20,000.00<br />

Inventarios $15,000.00<br />

Venta de una computadora de contado. Serie 10003<br />

13/12/2007 Bancos $34,500.00<br />

Costo de lo vendido 20,000.00<br />

IVA trasladado 4,500.00<br />

Ventas 30,000.00<br />

Inventarios $20,000.00<br />

Venta de cuatro impresoras de contado. Serie 105 a 109<br />

FECHA CONCEPTO DEBE HABER<br />

20/12/2007 Inventarios $15,000.00<br />

IVA por acreditar 2,250.00<br />

Proveedores $17,250.00<br />

Compra de tres impresoras a crédito de 60 días con un interés del 3%.<br />

Series 4556 a 4559. Factura 499<br />

23/12/2007 Bancos $23,000.00<br />

Costo de lo vendido 15,000.00<br />

IVA trasladado 3,000.00<br />

Ventas 20,000.00<br />

Inventarios $15,000.00<br />

Venta de una computadora de contado. Serie 10005 y 10006<br />

Las operaciones de compra de mercancías a crédito son<br />

liquidadas como se muestra a continuación:<br />

FECHA CONCEPTO DEBE HABER<br />

20/12/2007 Proveedores $28,750.00<br />

Gastos fi nancieros 431.25<br />

IVA acreditable 3,750.00<br />

IVA por acreditar 3,750.00<br />

Bancos $29,181.25<br />

Pago a proveedor por compra de impresoras a crédito. Series 105 a 110<br />

03/01/2008 Proveedores $172,500.00<br />

Gastos fi nancieros 5,175.00<br />

IVA acreditable 22,500.00<br />

IVA por acreditar 22,500.00<br />

Bancos $177,675.00<br />

Pago a proveedor por compra de computadoras a crédito.<br />

Series 10001 a 10011<br />

10/02/2008 Proveedores $17,250.00<br />

Gastos fi nancieros 517.50<br />

IVA acreditable 2,250.00<br />

IVA por acreditar 2,250.00<br />

Bancos $17,767.50<br />

Pago a proveedor por compra de impresoras a crédito.<br />

Series 4556 a 4559<br />

Para efectos de contar con un control de las adquisiciones del<br />

último bimestre de 2007, se realizó un control de inventarios por<br />

cada lote de compra, que refl eja el saldo fi nal al 31 de diciembre<br />

de 2007, como se muestra a continuación:<br />

30 de Noviembre de 2007 11