Casos Prácticos - IDConline

Casos Prácticos - IDConline

Casos Prácticos - IDConline

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

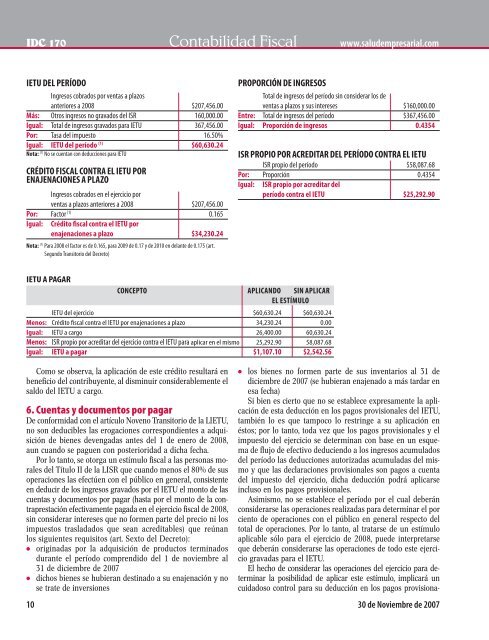

IDC 170 Contabilidad Fiscal www.saludempresarial.com<br />

IETU DEL PERÍODO<br />

Ingresos cobrados por ventas a plazos<br />

anteriores a 2008 $207,456.00<br />

Más: Otros ingresos no gravados del ISR 160,000.00<br />

Igual: Total de ingresos gravados para IETU 367,456.00<br />

Por: Tasa del impuesto 16.50%<br />

Igual: IETU del período (1) $60,630.24<br />

Nota: (1) No se cuentan con deducciones para IETU<br />

CRÉDITO FISCAL CONTRA EL IETU POR<br />

ENAJENACIONES A PLAZO<br />

Ingresos cobrados en el ejercicio por<br />

ventas a plazos anteriores a 2008 $207,456.00<br />

Por: Factor (1) 0.165<br />

Igual: Crédito fi scal contra el IETU por<br />

enajenaciones a plazo $34,230.24<br />

Nota: (1) Para 2008 el factor es de 0.165, para 2009 de 0.17 y de 2010 en delante de 0.175 (art.<br />

Segundo Transitorio del Decreto)<br />

PROPORCIÓN DE INGRESOS<br />

IETU A PAGAR<br />

CONCEPTO APLICANDO SIN APLICAR<br />

EL ESTÍMULO<br />

IETU del ejercicio $60,630.24 $60,630.24<br />

Menos: Crédito fi scal contra el IETU por enajenaciones a plazo 34,230.24 0.00<br />

Igual: IETU a cargo 26,400.00 60,630.24<br />

Menos: ISR propio por acreditar del ejercicio contra el IETU para aplicar en el mismo 25,292.90 58,087.68<br />

Igual: IETU a pagar $1,107.10 $2,542.56<br />

Como se observa, la aplicación de este crédito resultará en<br />

benefi cio del contribuyente, al disminuir considerablemente el<br />

saldo del IETU a cargo.<br />

6. Cuentas y documentos por pagar<br />

De conformidad con el artículo Noveno Transitorio de la LIETU,<br />

no son deducibles las erogaciones correspondientes a adquisición<br />

de bienes devengadas antes del 1 de enero de 2008,<br />

aun cuando se paguen con posterioridad a dicha fecha.<br />

Por lo tanto, se otorga un estímulo fi scal a las personas morales<br />

del Título II de la LISR que cuando menos el 80% de sus<br />

operaciones las efectúen con el público en general, consistente<br />

en deducir de los ingresos gravados por el IETU el monto de las<br />

cuentas y documentos por pagar (hasta por el monto de la contraprestación<br />

efectivamente pagada en el ejercicio fi scal de 2008,<br />

sin considerar intereses que no formen parte del precio ni los<br />

impuestos trasladados que sean acreditables) que reúnan<br />

los siguientes requisitos (art. Sexto del Decreto):<br />

● originadas por la adquisición de productos terminados<br />

durante el período comprendido del 1 de noviembre al<br />

31 de diciembre de 2007<br />

● dichos bienes se hubieran destinado a su enajenación y no<br />

se trate de inversiones<br />

Total de ingresos del período sin considerar los de<br />

ventas a plazos y sus intereses $160,000.00<br />

Entre: Total de ingresos del período $367,456.00<br />

Igual: Proporción de ingresos 0.4354<br />

ISR PROPIO POR ACREDITAR DEL PERÍODO CONTRA EL IETU<br />

ISR propio del período $58,087.68<br />

Por: Proporción 0.4354<br />

Igual: ISR propio por acreditar del<br />

período contra el IETU $25,292.90<br />

● los bienes no formen parte de sus inventarios al 31 de<br />

diciembre de 2007 (se hubieran enajenado a más tardar en<br />

esa fecha)<br />

Si bien es cierto que no se establece expresamente la aplicación<br />

de esta deducción en los pagos provisionales del IETU,<br />

también lo es que tampoco lo restringe a su aplicación en<br />

éstos; por lo tanto, toda vez que los pagos provisionales y el<br />

impuesto del ejercicio se determinan con base en un esquema<br />

de fl ujo de efectivo deduciendo a los ingresos acumulados<br />

del período las deducciones autorizadas acumuladas del mismo<br />

y que las declaraciones provisionales son pagos a cuenta<br />

del impuesto del ejercicio, dicha deducción podrá aplicarse<br />

incluso en los pagos provisionales.<br />

Asimismo, no se establece el período por el cual deberán<br />

considerarse las operaciones realizadas para determinar el por<br />

ciento de operaciones con el público en general respecto del<br />

total de operaciones. Por lo tanto, al tratarse de un estímulo<br />

aplicable sólo para el ejercicio de 2008, puede interpretarse<br />

que deberán considerarse las operaciones de todo este ejercicio<br />

gravadas para el IETU.<br />

El hecho de considerar las operaciones del ejercicio para determinar<br />

la posibilidad de aplicar este estímulo, implicará un<br />

cuidadoso control para su deducción en los pagos provisiona-<br />

10 30 de Noviembre de 2007