Casos Prácticos - IDConline

Casos Prácticos - IDConline

Casos Prácticos - IDConline

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

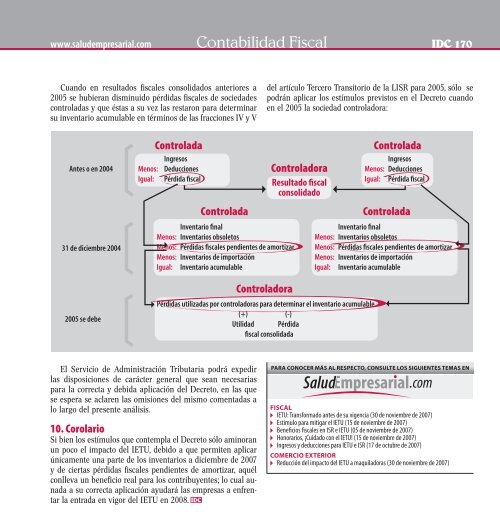

www.saludempresarial.com Contabilidad Fiscal IDC 170<br />

Cuando en resultados fi scales consolidados anteriores a<br />

2005 se hubieran disminuido pérdidas fi scales de sociedades<br />

controladas y que éstas a su vez las restaron para determinar<br />

su inventario acumulable en términos de las fracciones IV y V<br />

Antes o en 2004<br />

31 de diciembre 2004<br />

2005 se debe<br />

Ingresos<br />

Menos: Deducciones<br />

Igual: Pérdida fi scal<br />

Inventario fi nal<br />

Menos: Inventarios obsoletos<br />

Menos: Pérdidas fi scales pendientes de amortizar<br />

Menos: Inventarios de importación<br />

Igual: Inventario acumulable<br />

El Servicio de Administración Tributaria podrá expedir<br />

las disposiciones de carácter general que sean necesarias<br />

para la correcta y debida aplicación del Decreto, en las que<br />

se espera se aclaren las omisiones del mismo comentadas a<br />

lo largo del presente análisis.<br />

10. Corolario<br />

Si bien los estímulos que contempla el Decreto sólo aminoran<br />

un poco el impacto del IETU, debido a que permiten aplicar<br />

únicamente una parte de los inventarios a diciembre de 2007<br />

y de ciertas pérdidas fi scales pendientes de amortizar, aquél<br />

conlleva un benefi cio real para los contribuyentes; lo cual aunada<br />

a su correcta aplicación ayudará las empresas a enfrentar<br />

la entrada en vigor del IETU en 2008.<br />

del artículo Tercero Transitorio de la LISR para 2005, sólo se<br />

podrán aplicar los estímulos previstos en el Decreto cuando<br />

en el 2005 la sociedad controladora:<br />

Controlada Controlada<br />

Controladora<br />

Resultado fi scal<br />

consolidado<br />

Pérdidas utilizadas por controladoras para determinar el inventario acumulable<br />

(+) (-)<br />

Utilidad Pérdida<br />

fi scal consolidada<br />

Ingresos<br />

Menos: Deducciones<br />

Igual: Pérdida fi scal<br />

Controlada Controlada<br />

Controladora<br />

Inventario fi nal<br />

Menos: Inventarios obsoletos<br />

Menos: Pérdidas fi scales pendientes de amortizar<br />

Menos: Inventarios de importación<br />

Igual: Inventario acumulable<br />

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN<br />

FISCAL<br />

IETU: Transformado antes de su vigencia (30 de noviembre de 2007)<br />

Estímulo para mitigar el IETU (15 de noviembre de 2007)<br />

Benefi cios fi scales en ISR e IETU (05 de noviembre de 2007)<br />

Honorarios, ¡Cuidado con el IETU! (15 de noviembre de 2007)<br />

Ingresos y deducciones para IETU e ISR (17 de octubre de 2007)<br />

COMERCIO EXTERIOR<br />

Reducción del impacto del IETU a maquiladoras (30 de noviembre de 2007)