Casos Prácticos - IDConline

Casos Prácticos - IDConline

Casos Prácticos - IDConline

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

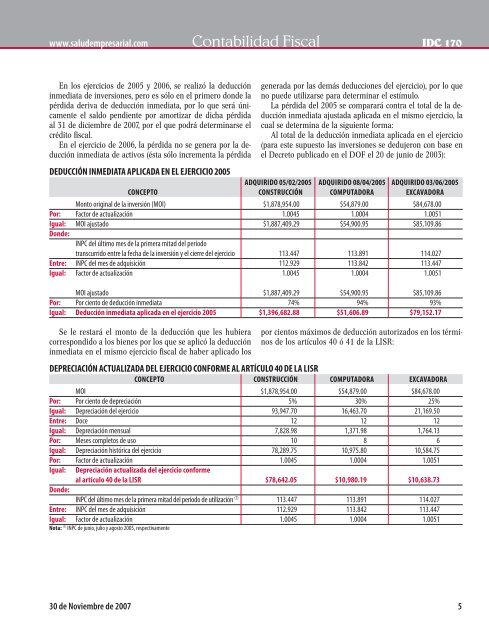

www.saludempresarial.com Contabilidad Fiscal IDC 170<br />

En los ejercicios de 2005 y 2006, se realizó la deducción<br />

inmediata de inversiones, pero es sólo en el primero donde la<br />

pérdida deriva de deducción inmediata, por lo que será únicamente<br />

el saldo pendiente por amortizar de dicha pérdida<br />

al 31 de diciembre de 2007, por el que podrá determinarse el<br />

crédito fi scal.<br />

En el ejercicio de 2006, la pérdida no se genera por la deducción<br />

inmediata de activos (ésta sólo incrementa la pérdida<br />

generada por las demás deducciones del ejercicio), por lo que<br />

no puede utilizarse para determinar el estímulo.<br />

La pérdida del 2005 se comparará contra el total de la deducción<br />

inmediata ajustada aplicada en el mismo ejercicio, la<br />

cual se determina de la siguiente forma:<br />

Al total de la deducción inmediata aplicada en el ejercicio<br />

(para este supuesto las inversiones se dedujeron con base en<br />

el Decreto publicado en el DOF el 20 de junio de 2003):<br />

DEDUCCIÓN INMEDIATA APLICADA EN EL EJERCICIO 2005<br />

ADQUIRIDO 05/02/2005 ADQUIRIDO 08/04/2005 ADQUIRIDO 03/06/2005<br />

CONCEPTO CONSTRUCCIÓN COMPUTADORA EXCAVADORA<br />

Monto original de la inversión (MOI) $1,878,954.00 $54,879.00 $84,678.00<br />

Por: Factor de actualización 1.0045 1.0004 1.0051<br />

Igual:<br />

Donde:<br />

MOI ajustado<br />

INPC del último mes de la primera mitad del período<br />

$1,887,409.29 $54,900.95 $85,109.86<br />

transcurrido entre la fecha de la inversión y el cierre del ejercicio 113.447 113.891 114.027<br />

Entre: INPC del mes de adquisición 112.929 113.842 113.447<br />

Igual: Factor de actualización 1.0045 1.0004 1.0051<br />

MOI ajustado $1,887,409.29 $54,900.95 $85,109.86<br />

Por: Por ciento de deducción inmediata 74% 94% 93%<br />

Igual: Deducción inmediata aplicada en el ejercicio 2005 $1,396,682.88 $51,606.89 $79,152.17<br />

Se le restará el monto de la deducción que les hubiera<br />

correspondido a los bienes por los que se aplicó la deducción<br />

inmediata en el mismo ejercicio fi scal de haber aplicado los<br />

por cientos máximos de deducción autorizados en los términos<br />

de los artículos 40 ó 41 de la LISR:<br />

DEPRECIACIÓN ACTUALIZADA DEL EJERCICIO CONFORME AL ARTÍCULO 40 DE LA LISR<br />

CONCEPTO CONSTRUCCIÓN COMPUTADORA EXCAVADORA<br />

MOI $1,878,954.00 $54,879.00 $84,678.00<br />

Por: Por ciento de depreciación 5% 30% 25%<br />

Igual: Depreciación del ejercicio 93,947.70 16,463.70 21,169.50<br />

Entre: Doce 12 12 12<br />

Igual: Depreciación mensual 7,828.98 1,371.98 1,764.13<br />

Por: Meses completos de uso 10 8 6<br />

Igual: Depreciación histórica del ejercicio 78,289.75 10,975.80 10,584.75<br />

Por: Factor de actualización 1.0045 1.0004 1.0051<br />

Igual: Depreciación actualizada del ejercicio conforme<br />

al artículo 40 de la LISR $78,642.05 $10,980.19 $10,638.73<br />

Donde:<br />

INPC del último mes de la primera mitad del período de utilización (1) 113.447 113.891 114.027<br />

Entre: INPC del mes de adquisición 112.929 113.842 113.447<br />

Igual: Factor de actualización 1.0045 1.0004 1.0051<br />

Nota: (1) INPC de junio, julio y agosto 2005, respectivamente<br />

30 de Noviembre de 2007 5