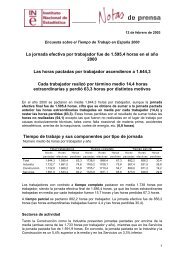

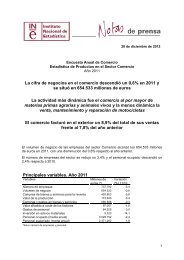

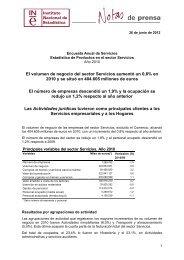

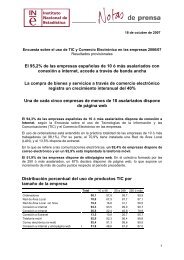

Índices encadenados en la Contabilidad Nacional Trimestral

Índices encadenados en la Contabilidad Nacional Trimestral

Índices encadenados en la Contabilidad Nacional Trimestral

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

p jtq<br />

j0<br />

Paasche: ω jt =<br />

→ parcialm<strong>en</strong>te referida al período 0<br />

p q<br />

∑<br />

j<br />

jt<br />

j0<br />

En los dos casos, si ha existido un cambio importante <strong>en</strong> <strong>la</strong> composición cuántica de 0<br />

a t (por ejemplo: gran alejami<strong>en</strong>to temporal, introducción o eliminación de productos,<br />

cambios técnicos o de prefer<strong>en</strong>cias, etc.) <strong>la</strong> relevancia de ambos índices se reduce.<br />

Una forma de resolver este problema consiste <strong>en</strong> efectuar <strong>la</strong>s comparaciones <strong>en</strong>tre<br />

períodos que dist<strong>en</strong> lo m<strong>en</strong>os posible (por ejemplo, un período) mediante “es<strong>la</strong>bones”:<br />

A<br />

[4.1] s / s 1 ∑ω jmis<br />

/ s−<br />

− = I 1<br />

j<br />

A continuación, <strong>la</strong> variación <strong>en</strong>tre 0 y t se <strong>en</strong>cad<strong>en</strong>a:<br />

A A A<br />

A<br />

[4.2] CIt<br />

/ 0 = It<br />

/ t−<br />

1I<br />

t−1<br />

/ t−2<br />

KI1<br />

/ 0 = ∏<br />

s=<br />

El índice <strong>en</strong>cad<strong>en</strong>ado opera de forma ideal si se satisface <strong>la</strong> condición de circu<strong>la</strong>ridad.<br />

Utilizando es<strong>la</strong>bones de Laspeyres o Paasche ésta se satisface sólo de manera aproximada,<br />

si bi<strong>en</strong> <strong>la</strong>s trayectorias dinámicas habituales de precios y cantidades que se<br />

observan <strong>en</strong> <strong>la</strong>s economías de mercado aseguran que <strong>la</strong> aproximación es bastante<br />

bu<strong>en</strong>a, véase ONU (1993).<br />

Este tipo de índice carece de período base <strong>en</strong> un s<strong>en</strong>tido estricto o de ponderaciones.<br />

Sí posee un período <strong>en</strong> el que, arbitrariam<strong>en</strong>te, vale 100. Este período se d<strong>en</strong>omina<br />

“de refer<strong>en</strong>cia”.<br />

La aplicación del concepto de índice <strong>en</strong>cad<strong>en</strong>ado a series económicas de alta frecu<strong>en</strong>cia<br />

(m<strong>en</strong>suales o trimestrales) p<strong>la</strong>ntea dos problemas importantes:<br />

a. <strong>la</strong>s osci<strong>la</strong>ciones introducidas por los compon<strong>en</strong>tes estacional (aproximadam<strong>en</strong>te<br />

periódicas) e irregu<strong>la</strong>r (virtualm<strong>en</strong>te aleatorias), que pued<strong>en</strong> distorsionar y complicar,<br />

especialm<strong>en</strong>te, <strong>la</strong>s comparaciones <strong>en</strong>tre dos períodos adyac<strong>en</strong>tes<br />

b. <strong>la</strong> conv<strong>en</strong>i<strong>en</strong>cia de que <strong>la</strong>s estimaciones de alta y baja frecu<strong>en</strong>cia sean cuantitativam<strong>en</strong>te<br />

consist<strong>en</strong>tes, esto es, que los datos de baja puedan derivarse a partir de<br />

los de alta.<br />

Nótese que, considerando un índice de Laspeyres <strong>en</strong> este <strong>en</strong>foque, tanto ω como qj<br />

son estacionales, por lo que se p<strong>la</strong>ntea <strong>la</strong> conv<strong>en</strong>i<strong>en</strong>cia de desestacionalizar ω<br />

mediante el uso de una refer<strong>en</strong>cia anual. Adicionalm<strong>en</strong>te, el uso de un <strong>en</strong>cad<strong>en</strong>ami<strong>en</strong>to<br />

trimestral de índices trimestrales, esto es, <strong>la</strong> concat<strong>en</strong>ación de <strong>la</strong>s valoraciones<br />

a precios del trimestre anterior, puede dar lugar a desviaciones sistemáticas o derivas<br />

(drifts) del índice que lo alejan de su homólogo anual. Esta deriva es tanto mayor<br />

cuanto más int<strong>en</strong>sa y estable es <strong>la</strong> pauta estacional o, si se prefiere, cuanto más disímiles<br />

son <strong>la</strong>s subseries anuales de índice trimestral respecto a <strong>la</strong> serie anual obt<strong>en</strong>ida<br />

por agregación temporal de <strong>la</strong>s mismas, véase ONU (1993) para una exposición<br />

detal<strong>la</strong>da del problema de <strong>la</strong> deriva.<br />

Todas estas consideraciones dan lugar a los difer<strong>en</strong>tes métodos de <strong>en</strong>cad<strong>en</strong>ami<strong>en</strong>to<br />

anual que se expon<strong>en</strong> <strong>en</strong> <strong>la</strong> sigui<strong>en</strong>te sección.<br />

t<br />

1<br />

I<br />

A<br />

s / s−1<br />

8<br />

INE. Instituto <strong>Nacional</strong> de Estadística<br />

GS-<br />

01.