Parte 1 - Colaboradores

Parte 1 - Colaboradores

Parte 1 - Colaboradores

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

o s<br />

«`,PY<br />

4,1<br />

o<br />

o o s<br />

c2„<br />

H. CONGRESO DEL ESTADO<br />

LIBRE Y SOBERANO<br />

San Luis Potosí<br />

AUDITORIA<br />

SUPERIOR DEL ESTADO<br />

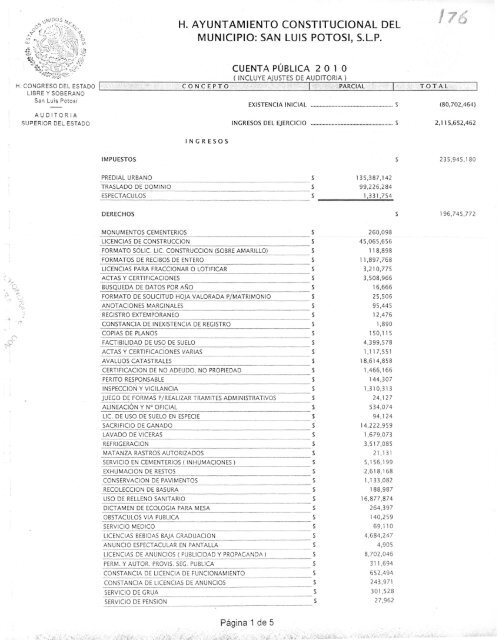

H. AYUNTAMIENTO CONSTITUCIONAL DEL<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

CUENTA PÚBLICA 2 0 1 0<br />

( INCLUYE AJUSTES DE AUDITORIA )<br />

CONCEPTO PARCIAL TOTAL<br />

INGRESOS<br />

EXISTENCIA INICIAL<br />

INGRESOS DEL EJERCICIO<br />

5<br />

5<br />

(80,702,464)<br />

2,115,652,462<br />

IMPUESTOS $ 235,945,180<br />

PREDIAL URBANO 5 135,387,142<br />

TRASLADO DE DOMINIO S 99,226,284<br />

ES P ECTACU LOS 5 1,331,754<br />

DERECHOS S 196,745,772<br />

MONUMENTOS CEMENTERIOS 5 260,098<br />

LICENCIAS DE CONSTRUCCION $ 45,065,656<br />

FORMATO SOLIC. LIC. CONSTRUCCION (SOBRE AMARILLO) 5 118,898<br />

FORMATOS DE RECIBOS DE ENTERO 5 11,897,768<br />

LICENCIAS PARA FRACCIONAR O LOTIFICAR 5 3,210,775<br />

ACTAS Y CERTIFICACIONES 5 3,508,966<br />

BUSQUEDA DE DATOS POR AÑO 5 16,666<br />

FORMATO DE SOLICITUD HOJA VALORADA P/MATRIMONIO $ 25,506<br />

ANOTACIONES MARGINALES 5 95,445<br />

REGISTRO EXTEMPORANEO $ 12,476<br />

CONSTANCIA DE INEXISTENCIA DE REGISTRO 5 1,890<br />

COPIAS DE PLANOS 5 150,115<br />

FACTIBILIDAD DE USO DE SUELO 5 4,399,578<br />

ACTAS Y CERTIFICACIONES VARIAS s 1,117,551<br />

AVALUOS CATASTRALES 5 18,614,858<br />

CERTIFICACION DE NO ADEUDO, NO PROPIEDAD $ 1,466,166<br />

PERITO RESPONSABLE $ 144,307<br />

INSPECCION Y VIGILANCIA $ 1,310,313<br />

JUEGO DE FORMAS P/REALIZAR TRAMITES ADMINISTRATIVOS 5 24,127<br />

ALINEACIÓN Y N° OFICIAL S 534,074<br />

LIC. DE USO DE SUELO EN ESPECIE $ 94,124<br />

SACRIFICIO DE GANADO $ 14,222,959<br />

LAVADO DE VICERAS $ 1,679,073<br />

REFRIGERACION 5 3,517,085<br />

MATANZA RASTROS AUTORIZADOS S 21,131<br />

SERVICIO EN CEMENTERIOS ( INHUMACIONES) S 5,156,199<br />

EXHUMACION DE RESTOS S 2,618,168<br />

CONSERVACION DE PAVIMENTOS 5 1,133,082<br />

RECOLECCION DE BASURA $ 188,987<br />

USO DE RELLENO SANITARIO $ 16,877,874<br />

DICTAMEN DE ECOLOGIA PARA MESA 5 264,397<br />

OBSTACULOS VIA PUBLICA 140,259<br />

SERVICIO MEDICO 69,110<br />

LICENCIAS BEBIDAS BAJA GRADUACION 4,684,247<br />

ANUNCIO ESPECTACULAR EN PANTALLA S 4,905<br />

LICENCIAS DE ANUNCIOS ( PUBLICIDAD Y PROPAGANDA ) 8,702,046<br />

PERM. Y AUTOR. PROVIS. SEG. PUBLICA 311.694<br />

CONSTANCIA DE LICENCIA DE FUNCIONAMIENTO 5 652,494<br />

CONSTANCIA DE LICENCIAS DE ANUNCIOS S 243,971<br />

SERVICIO DE GRUA S 301,528<br />

SERVICIO DE PENSION<br />

27,962<br />

Página 1 de 5

‘)141DOS<br />

n • •-:÷/<br />

••',<br />

fr,••- O<br />

1311,2N<br />

,n)».:?: \<br />

H. CONGRESO DEL ESTADO<br />

LIBRE Y SOBERANO<br />

San Luis Potosí<br />

AUDITORIA<br />

SUPERIOR DEL ESTADO<br />

•<br />

H. AYUNTAMIENTO CONSTITUCIONAL DEL<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

CUENTA PÚBLICA 2 0 1 0<br />

( INCLUYE AJUSTES DE AUDITORIA )<br />

CONCEPTO I PARCIAL TOTAL<br />

PERMISOS PROVISIONALES ( PARA CIRCULAR ) 5 3,041,449<br />

VIGILANCIA PARTICULAR 5 25,616<br />

FACTIBILIDAD VIAL $ 368,443<br />

CURSOS DE MANEJO 5 196,502<br />

ESTACIONAMIENTO EN VIA PUBLICA 306,442<br />

PARQUIMETROS $ 39,565,857<br />

MONITOREO VEHICULAR 5 327,344<br />

VERIF. Y LEV. ALUMBRADO PUBLICO 5 26,539<br />

LIMPIEZA CANTERA Y PIEDRA CON ARENA SILICA $ 1,052<br />

PRODUCTOS S 29,554,301<br />

VENTA DE PUBLICACIONES O<br />

RENTA DE LOCALES COMERCIALES $ 2,602,920<br />

USO DE PISO $ 2,113,649<br />

ESTACIONAMIENTOS 6,729,878<br />

GUARDERIAS Y JARDIN DE NIÑOS 1,606,115<br />

PARQUES Y JARDINES 500,921<br />

BAÑOS Y SANITARIOS 5 6,003,005<br />

CEMENTERIOS PERPETUIDAD Y OTROS 5 344,997<br />

EXPEDICIÓN DE CREDENCIALES 5 13,529<br />

INTERESES POR INVERSIONES $ 3,406,315<br />

COMISION BANCARIA T. C. 434,948<br />

APORTACIÓN PARQUE ACUATICO 595,000<br />

VARIOS 5 5,203,024<br />

APROVECHAMIENTOS S 114,338,793<br />

MULTAS 5 35,509,033<br />

ACTUALIZACION ISAI 5 1,255,409<br />

RECARGOS (TRASLADO Y PREDIAL) 5 10,479,038<br />

RECARGOS ISAI $ 2,400,658<br />

ACTUALIZACION PREDIAL $ 3,559,695<br />

RECARGOS EJECUCION FISCAL $ 524,220<br />

GASTOS DE EJECUCION Y NOTIFICACION $ 16,554,567<br />

NOTIFICACION TRANSITO $ 784,481<br />

GASTOS DE EJECUCION COBRO INTERAPAS 5 1,052,006<br />

MULTAS PARQUIMETROS $ 2,148,577<br />

REINTEGROS Y REEMBOLSOS 5 3,001,958<br />

INDEMNIZACIONES Y REEMBOLSOS 5 267,866<br />

REZAGOS PREDIAL 5 2,414,025<br />

REZAGOS PREDIAL 5 29,600,960<br />

DONACIONES $ 1,969,518<br />

FACTIBILIDAD 5 2,187,063<br />

LICITACIONES 5 629,719<br />

CONTRIBUCIONES PARA MEJORAS S 2,172,509<br />

COOPERACIONES 5 1,889,954<br />

ALUMBRADO PUBLICO 5 135,384<br />

APORTACION PAVIMENTACION 5 16,949<br />

APORTACION DE BENEFICIARIOS $ 48,707<br />

APORTACIONES BAHAMAS SATELITE $ 9,666<br />

APORTACIONES CROMO MORALES $ 3,000<br />

APORTACIONES CALLE LLUVIA 19,700<br />

Página 2 de 5

H. CONGRESO DEL ESTADO<br />

LIBRE Y SOBERANO<br />

San Luis Potosí<br />

AUDITORIA<br />

SUPERIOR DEL ESTADO<br />

tr;<br />

H. AYUNTAMIENTO CONSTITUCIONAL DEL<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

CUENTA PÚBLICA 2 0 1 0<br />

( INCLUYE AJUSTES DE AUDITORIA )<br />

CONCEPTO PARCIAL TOTAL<br />

APORTACIONES TRAVERTINO LAS PIEDRAS 500<br />

APORTACIONES CALLE MITLA IMPERIO 3,518<br />

APORTACIONES FINLANDIA SATELITE 5 43,488<br />

APORTACIONES TALES DE MILETO 1,643<br />

PARTICIPACIONES 5 1,463,462,726<br />

FONDO GENERAL 903,779,760<br />

TRANSFERENCIAS RAMO 33 2008 - 2009 111,776,971<br />

TRANSFERENCIAS RAMO 33 2010 374,438,583<br />

TRANSFERENCIAS RAMO 20 5 30,286,115<br />

OTROS INGRESOS RAMOS 33 10,683,839<br />

OTROS INGRESOS RAMOS 20 5 32,497,458<br />

INGRESOS EXTRAORDINARIOS $ 73,433,181<br />

APORTACION PROGRAMA PROLOGYCA CONVENIO GOB.EDO 1,000,000<br />

PROYECTO DIAGNOSTICO GENERO QUEHACER INSTITUCIONAL S 140,000<br />

RECUPERACION EN OBRAS RAMO XX 1,852,699<br />

APORTACIONES $ 865,519<br />

IMPLAN PROYECTOS EJECUTIVOS 5 4,000,000<br />

RECUPERACIONES $ (45,699)<br />

SUELDOS INFRAESTRUCTURA RAMO 33 5 14,120,203<br />

SUELDOS SEGURIDAD PUBLICA RAMO 33 S 24,749,263<br />

ESTIMULO ISPT (DECRETO SHCP DEL 05/12/2008) 5 9,082,793<br />

DEUDA AUTORIZADA POR CABILDO 17,668,403<br />

RECURSOS HUMANOS<br />

SUMA DE LOS INGRESOS MAS EXISTENCIA INICIAL 5 2,034,949,998<br />

EGRESOS<br />

REMUNERACIONES AL PERSONAL S 752,210,405<br />

GASTOS MEDICOS 5 168,981,413<br />

PRESTACIONES SOCIALES $ 98,855,288<br />

1,020,047,106<br />

CUENTA CORRIENTE S 240,321,163<br />

REPARACION Y MANTENIMIENTO 5 25,989,093<br />

ARRENDAMIENTOS 5 4,451,464<br />

PUBLICIDAD Y DIFUSION 5 10,216,157<br />

ENERGIA ELECTRICA 5 11,226,591<br />

MATERIALES Y SUMINISTROS<br />

5,365,718<br />

COMBUSTIBLES Y LUBRICANTES 5 52,936,775<br />

PAPELERIA Y ART. DE OFICINA $ 5,525,350<br />

MATERIALES DE LIMPIEZA 5 1,701,222<br />

HERRAMIENTAS MANUALES $ 1,787,373<br />

CORREOS, FRECUENCIAS Y TELEGRAFOS<br />

111,758<br />

GASTOS DE VIAJE Y VIATICOS $ 2,817,609<br />

SUSCRIPCIONES 5 180,169<br />

SEGUROS Y FIANZAS $ 15,105,841<br />

MATERIALES DE INFORMATICA $ 2,915,375<br />

Página 3 de 5

("u<br />

tt.<br />

5/.1\ Dos 41<br />

5<br />

Ç-9<br />

) ‘-<br />

1151:0: •.1<br />

1» .o<br />

Do"-.,1.%•<br />

H. CONGRESO DEL ESTADO<br />

LIBRE Y SOBERANO<br />

San Luis Potosí<br />

AUDITORIA<br />

SUPERIOR DEL ESTADO<br />

H. AYUNTAMIENTO CONSTITUCIONAL DEL<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

CUENTA PÚBLICA 2 0 1 0<br />

( INCLUYE AJUSTES DE AUDITORIA )<br />

CONCEPTO PARCIAL TOTAL<br />

HONORARIOS PROFESIONALES 2,885,282<br />

FLETES Y ACARREOS 31,363<br />

DONATIVOS 9,205,280<br />

ACT. CIVICAS Y REUN. OFICIALES 3,465,231<br />

PROM. DEPORTIVA Y CULTURAL 6,422,374<br />

RELLENO SANITARIO 24,161,549<br />

ATN. A EMPLEADOS Y VISITAS 4,817,716<br />

MULTAS Y RECARGOS 646,653<br />

VIVERES 1,069,769<br />

SEMAFOROS Y SEÑALAMIENTOS 459,620<br />

GASTOS LEGALES 931,167<br />

GASTOS FINANCIEROS 25,435,016<br />

COMISIONES VARIAS 2,326,555<br />

AYUDAS SINDICALES 1,593,809<br />

COMISIONES VERIFICACION VEHICULAR 208,534<br />

TELEFONO 7,996,165<br />

HOLOGRAMAS Y RECIBOS 460,302<br />

HOJAS VALORADAS Y RECIBOS 456,418<br />

PROGRAMAS DIF PERSONAS CON DISCAPACIDAD 1,327,242<br />

PROGRAMA PROYECTOS ESPECIALES 1,635,244<br />

PROYECCION TURISTICA 266,953<br />

PLACAS Y TENENCIAS<br />

ALIMENTOS<br />

1,107,013<br />

461,918<br />

(1.1<br />

DAÑOS PATRIMONIALES A TERCEROS 1,418,456<br />

CAPACITACION Y ADIESTRAMIENTO 679,039 (f)<br />

FONDO DE CONTINGENCIA (INFLUENZA) 522,000<br />

ADQUISICIONES 5 1,728,775.-<br />

EQUIPO DE OFICINA $ 462,417<br />

EQUIPO DE TRANSPORTE $ o<br />

EQUIPO Y MAQUINARIA $ 912,447<br />

EQUIPO DE COMPUTO $ 353,911<br />

CONTRIBUCIONES Y OTROS GASTOS 5 232,486,626<br />

ALUMBRADO PUBLICO $ 106,636,649<br />

PEQUEÑAS OBRAS $ 10,323,505<br />

OBRAS, PROGRAMAS Y ADQUISICIONES 2008 $ 235,157<br />

OBRAS, PROGRAMAS Y ADQUISICIONES 2009 $ 2,259,147<br />

CONCESION DE ASEO PUBLICO 5 62,922,943<br />

OBRAS, PROGRAMAS Y ADQUISICIONES 2010 50,109,225<br />

PROGRAMAS ESPECIALES 5 283,690,478<br />

PROYECTOS ESPECIALES 17,170,898<br />

REHABILITACION Y REFORESTACION JARDINES 570,994<br />

FESTIVAL CULTURAL ANUAL $ 560,363<br />

PROGRAMA DE INFRAESTRUCTURA VIAL E HIDRAULICA $ 1,189,202<br />

SUBSIDIO A BOMBEROS $ 7,423,252<br />

PROGRAMA DE FISCALIZACIÓN $ 24,557,063<br />

PROGRAMA DE SEGURIDAD PUBLICA $ 15,121,709<br />

SUBSEMUN 2009 30,256,810<br />

LIQUIDACIÓN PERSONAL DE ECOLOGÍA $ 345,262<br />

ACCIONES Y PROYECTOS EXTRAORDINARIOS 57,185,082<br />

Página 4 de 5

o<br />

‘sskoos<br />

•<br />

92<br />

H. CONGRESO DEL ESTADO<br />

LIBRE Y SOBERANO<br />

San Luis Potosí<br />

AUDITORIA<br />

SUPERIOR DEL ESTADO<br />

H. AYUNTAMIENTO CONSTITUCIONAL DEL<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

CUENTA PÚBLICA 2 0 1 0<br />

( INCLUYE AJUSTES DE AUDITORIA )<br />

CONCEPTO, PARCIAL TOTAL<br />

ARRENDAMIENTO FINANCIERO 5,242,531<br />

SUBSEMUN 2010 73,554,390<br />

APORTACION DEL INST. DE PLANEACION (IMPLAN) S 15,200,458<br />

IMPLAN PROYECTO EJECUTIVO 2010 3,670,810<br />

APORTACION CONSTRUCCIÓN MERCADO DE VERDURAS 5,665,694<br />

OBRAS POR DONACIÓN AREAS MARGINADAS $ 1,539,439<br />

DECLARATORIA DE CENTRO HISTORICO 30,522<br />

PARQUIMETROS 14,106,499<br />

ENTREGA RECEPCIÓN $ 201,479<br />

REMANENTE DISTRIBUIBLE PARQUIMETROS $ 10,098,021<br />

INVERSIONES, PROYECTOS Y PROGRAMAS $ 2,278,136<br />

INVERSIONES, PROYECTOS Y PROGRAMAS 2006 5 771,160<br />

INVERSIONES, PROYECTOS Y PROGRAMAS 2007 (6,587,776)<br />

OBRA PUBLICA A LARGO PLAZO 8,094,752<br />

RAMOS 431,955,999<br />

RAMO 33 $ 367,311,773<br />

RAMO 20 S 64,644,226<br />

TOTAL DE EGRESOS $ 2,212,508.283<br />

EXISTENCIA INICIAL S (80, 702,464)<br />

TOTAL DE INGRESOS $ 2,115,652,462<br />

TOTAL DE EGRESOS $ 2,212,508,283<br />

EXISTENCIA FINAL 2010 $ (177,558,285)<br />

BANCOS S 254,581,144<br />

CUENTAS POR COBRAR 5 12,080,222<br />

ACTIVO FIJO 5 1,925,496,062<br />

CUENTAS POR PAGAR $ (431,868,566)<br />

IMPUESTOS POR PAGAR $ (12,351,085)<br />

PATRIMONIO $ (1,925,496,062) S (177,558,285)<br />

SAN LUIS POTOSI, S.L.P., AL 31 DE DICIEMBRE DEL 2010.<br />

El periodo de la cuenta pública comprende de octubre de 2009 a diciembre de 2010, de<br />

conformidad con los artículos 53, párrafo quinto, de la Constitución Política del Estado de San Luis<br />

Potosí y 39, párrafo tercero, de la Ley de Auditoría Superior del Estado de San Luis Potosí.<br />

Página 5 de 5

AUDITORIA SUPERIOR DEL ESTADO<br />

COMPARATIVO DE GASTO EJERCIDO CONTRA PRESUPUESTO DE EGRESOS 2 0 1 0<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

VARIACION<br />

PRESUPUESTO ADECUACIÓN EJERCIDO PRESUPUESTO ANUAL<br />

2010 A 2010 2010 2010 vs EJERCIDO<br />

EGRESOS<br />

RECURSOS HUMANOS<br />

201 REMUNERACIONES AL PERSONAL 600 788,572 600 515,754 265,758<br />

302 GASTOS MÉDICOS 70,000,000 133,251,791 5,602<br />

403 PRESTACIONES SOCIALES 58,171,624 78,698,024 139,879<br />

TOTAL RECURSOS HUMANOS 728,960,196 812,465,569 411,239<br />

GASTO CORRIENTE<br />

510 REPARACIÓN Y MANTENIMIENTO 23,471,548<br />

511 ARRENDAMIENTOS 3,175,455<br />

512 PUBLICIDAD Y DIFUSIÓN 8,117,246<br />

513 ENERGÍA ELÉCTRICA 7,871,507 8,920.523<br />

514 MATERIALES Y SUMINISTROS 4,847,380<br />

515 COMBUSTIBLES Y LUBRICANTES 28 750,557<br />

516 PAPELERIA Y ART. DE OFICINA 3,469,810<br />

517 MATERIALES DE LIMPIEZA 1 462.698<br />

518 HERRAMIENTAS MANUALES 2,068 989<br />

519 CORREOS, FRECUENCIAS Y TELÉGRAFOS 242,473<br />

520 GASTOS DE VIAJE Y VIÁTICOS 1 ,653,884<br />

521 SUSCRI PCIONES 124,107<br />

522 SEGUROS Y FIANZAS 14,400,000<br />

523 MATERIALES DE INFORMÁTICA 2,004,661 2,433,050<br />

524 HONORARIOS PROFESIONALES 3,092,752 2 130,458 2,075,475 54,983<br />

525 FLETES Y ACARREOS 58,334 34,247 28,332 5,915<br />

526<br />

527<br />

528 PROM. DEPORTIVA Y CULTURAL 5,362,277 5,418,551 5,416,197 2,354<br />

529 RELLENO SANITARIO 1,000,000 0 0 0<br />

530 43,984<br />

531 755<br />

532 COMIDA POR TIEMPO EXTRA 0 O<br />

534 VÍVERES 1,052,100 859,356 :. 4,287<br />

535 CONSUMO AGUA POTABLE 2,104,016 33,503 33,503<br />

536 SEMÁFOROS Y SEÑALAMIENTOS 833,490 327,1 82 77<br />

537 GASTOS LEGALES 1,695,257 920,198 ^ 16.973<br />

538 GASTOS FINANCIEROS 16,500,000 21,253,400 : 4,456<br />

539 COMISIONES VARIAS 4,347,596 1 ,954,638 2,493<br />

540 AYUDAS SINDICALES 1.210,000 1,180,206 :• 4,344<br />

541<br />

542<br />

543<br />

544<br />

545 1,191,912<br />

547 PROGRAMA PROYECTOS ESPECIALES 1,500.000 1,313,403 1,297,560 15,843<br />

548 PROYECCIÓN TURÍSTICA 222,889 195,889 195,697 192<br />

549 PLACAS Y TENENCIAS 1,300,000 1,110,479 1,052,453 58,026<br />

552 ALIMENTOS 388,863 359,064 357,761 1,303<br />

558 DAÑOS PATRIMONIALES 2,000,000 1,410,500 1,409,956 544<br />

561 CAPACITACIÓN Y ADIESTRAMIENTO 696.000 696,000 655,234 40,766<br />

590 FONDO DE CONTINGENCIA 2.000,000 522,000 522,000 0<br />

TOTAL GASTO CORRIENTE 167,878,195 180,500,006 179,524,439 975,567<br />

ADQUISICIONES<br />

660 ADQ. BIENES INMUEBLES O O 0 0<br />

ADQ. EQUIPO DE OFICINA 100,000 375,052 375.053 (1)<br />

ADQ. EQUIPO DE TRANSPORTE O O O O<br />

663 ADQ. EQUIPO Y MAQUINARIA 50,000 791,053 791,052 1<br />

664 ADQ. EQUIPO DE COMPUTO 150,000 286,982 286,981 1<br />

665 ADQ. EQUIPO ESPECIAL DE VIGILANCIA O O O O<br />

TOTAL ADQUISICIONES 300,000 1,453,087 1,453,086 1<br />

Página 1 de 2

AUDITORIA SUPERIOR DEL ESTADO<br />

COMPARATIVO DE GASTO EJERCIDO CONTRA PRESUPUESTO DE EGRESOS 2 0 1 0<br />

MUNICIPIO: SAN LUIS POTOSI, S.L.P.<br />

PRESUPUESTO ADECUACIÓN EJERCIDO<br />

VARIACION<br />

PRESUPUESTO ANUAL<br />

2010 A 2010 2010 2010 vs EJERCIDO<br />

CONSTRUCCIONES Y OTROS GASTOS<br />

705 MANTENIMIENTO ALUMBRADO 0 0 0 0<br />

706 85,675,170 4,880<br />

710 PEQUEÑAS OBRAS<br />

730 OBRAS, PROGRAMAS Y ADQUISICIONES 2006<br />

7401 OBRAS, PROGRAMAS Y ADQUISICIONES 2007<br />

750 OBRAS, PROGRAMAS 1 ADQUISICIONES 2008<br />

760 OBRAS, PROGRAMAS Y ADQUISICIONES 2009<br />

761 '<br />

770<br />

0<br />

0<br />

0<br />

0<br />

0<br />

1 7,957,1 83<br />

0<br />

0<br />

205,106<br />

337,555<br />

7,465,745<br />

0<br />

0<br />

111,232<br />

335,799<br />

62,922,943<br />

50,109,225<br />

10,491,438<br />

0<br />

0<br />

93,874<br />

1,756<br />

26,057<br />

8,409,450<br />

TOTAL CONSTRUCCIONES Y OTROS GASTOS 183,380,050 225,647,569 206,620,114 19,027,455<br />

PROGRAMAS ESPECIALES<br />

801 15,799,411 4,796,131<br />

802 REHABILITACIÓN Y REFORESTACIÓN JARDINES 500,000 540,000 451,786 48,214<br />

806 FESTIVAL CULTURAL ANUAL 630,000 630,000 560,363 69,637<br />

809 1,189,202 664,492<br />

810 5,801,624 198,376<br />

811 PROGRAMA DE PROTECCIÓN Y CONSERVACIÓN DE AMBUL 0 O O O<br />

813 PROGRAMA DE FISCALIZACIÓN 12,000,000 23,896,852 23,648,080 248,772<br />

814 9,879,344 447,896<br />

817 (151,215) 2,035,025<br />

818 LIQUIDACIÓN PERSONAL DE ECOLOGÍA 0 11,735,221 - 0 11,735,221<br />

81 9! ACCIONES Y PROYECTOS EXTRAORDINARIOS 0 59,1 91 ,824 46,712,973 12,478,851<br />

821 5,242,531 5,757,469<br />

822 SUBSEMUN 2010 0 109,21 3,500 73,554,390<br />

838 APORTACIÓN AL INSTITUTO DE PLANEACION MUNICIPAL. 1 1 ,000,000 1 3,786,401 13,786,402 (1)<br />

842 IMPLAN PROYECTO EJECUTIVO 2010 0 9,356,000 3,670,810 5,685,190,,<br />

O 07'<br />

862 OBRAS POR DONACIÓN AREAS MARGINADAS 0 2,287,260 979,667 1,307,591'<br />

866 DECLARATORIA CENTRO HISTÓRICO 0 83,719 30,522 53,197<br />

867 REINTEGROS 0 0 O '---0<br />

868 PARQUÍMETROS 15,000,000 0 0 :0<br />

869 ENTREGA RECEPCIÓN 0 0 0 0<br />

871 REMANENTE DISTRIBUIBLE PARQUÍMETROS 10,098,021 10,098,021 0<br />

TOTAL PROGRAMAS ESPECIALES 61,478,469 292,439,084 211,253,911 81,185,173<br />

INVERSIONES, PROYECTOS Y PROGRAMAS<br />

8821 INVERSIONES, PROYECTOS Y PROGRAMAS 2005 0 0 0<br />

883 771,160 941,138<br />

884 2,917,999 6,215,162<br />

885 OBRA PUBLICA A LARGO PLAZO 0 O O<br />

DEUDA AUTORIZADA POR H. CABILDO 0 10,845,459 3,689,159 7,156,300<br />

961 RAMO 33 361,185,244 _<br />

446,336,515 283,427,767 , 162,908,748<br />

985<br />

RAMO 20 0 0 50,220,660<br />

0<br />

(50,220,660)<br />

40,000,000<br />

986 0 4,820,400<br />

TOTAL OTROS EGRESOS 406,005,644 491,156.915 333,648,427 157,508,488<br />

-_<br />

GRAN TOTAL 1,548,002,554 2,014,507,689 1,748,243,466 266,264,223<br />

variación favorable (200,240,91 Z) 266,264,223<br />

(13)<br />

Página 2 de 2

_ _____<br />

_... -<br />

____<br />

_____ _ ____ ____<br />

_ AUDITORIA SUPERIOR DEL ESTADO DE SAN LUIS POTOS<br />

MUNICIPIO: SAN LUIS POTOSI, S.LP.<br />

ANALISIS MENSUAL DE MOVIMIENTOS DE INGRESOS Y EGRESOS DEL 2 0 1 0<br />

'<br />

OCTUBRE NOVIEMBRE -"---DICIEMBRE<br />

'09<br />

'09<br />

'09 ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO<br />

33775,567<br />

- --<br />

37,008 01 1 25,619,852<br />

19257,630 11,364,741 7,381,833<br />

4,421,990 4,845,883 _ i,827„446<br />

6,735_110-6,489,513<br />

5,523,5118<br />

99,830 29,305 30,847<br />

AGOSTO<br />

36,626,808<br />

11,032,035<br />

3,601,065<br />

7,32%265<br />

SEFFIEMBRE<br />

25,173,119<br />

8,0021295<br />

OCTUBRE NOVIEMBRE<br />

31152,605- 33,873 094<br />

10,088,402 10,493,006<br />

2,481,107 _2,650 385<br />

7,482,242<br />

121,053<br />

DICIEMBRE I<br />

.<br />

yc_Igs9s PROPIOS<br />

IMPUESTOS_ ___<br />

PREDIAL URBANO<br />

T RASLADO DE_DOMINIO<br />

E S PE-G--1)-S- _<br />

•<br />

-- ---<br />

•____<br />

30,4~ 15,763,794 27,222 713( D32,3522137 48,1177,871<br />

9,211445 5,5.1,268 7,255,125 76,211,15211,127,452<br />

1,357631 858,667 1,902,183 69,619,551 18,392,981<br />

7,771,304 4,618,252 5,245,126 _6,553,073 5,479,669<br />

132,510 54,349 107,816 38,928 54,802<br />

52 423554 _ 1/814,359<br />

22,550,970 !2,004,610<br />

13,063,822 5,796,527<br />

9,290,172 6,140291<br />

146,026 67,292<br />

110,705<br />

1,950,201<br />

6,000,819<br />

51,275<br />

7,694„.115<br />

148,186<br />

35,630,100<br />

9,683,766<br />

2,663,703<br />

6,881,233<br />

138,830<br />

AJUSTES<br />

0<br />

0<br />

TOTAL X<br />

578,756,555_ 27.36_<br />

235945,180 11.15<br />

135,387,142 6.40<br />

19226284 ---1.W<br />

1,331,754 0.06<br />

DEREcffic)._ ------T<br />

_ _ _14,026,721 6,987,230 11,771,329 13,018,. 13,75%216<br />

1 615041 13 129„272 14,191086 _12,331,672_ n 0268,4p3___Imnois<br />

MONUMENTOS CEMENT ERIOS __ _ 32,593 16,348 15,481 15,590 191):: 1_1,017 21,518 16,910 17,204 15,331 13,074<br />

LICENCIAS DE CONSTRU CCION 3,561,692 881,757 2,101,027 650,565 2,219, 53 4 3 430 3,303250 3,566,674 7,603,229 1.789,513 4,050,171<br />

FORMATO 50Lic.LIC. -C-O NSTRUCCiON (SOBRE AMARILLO) 2,210 1,482 1,846<br />

__4 _,crize 11M30 14,830 11,585 15 670 14,337 11,660<br />

FORMATOS TSÉREC1805.__DE ENTERO 4,366,774 83 6 1,448 902 1,341445 721,768 596,509 552,882 35%614 510,948<br />

LICENCIAS PARA FRACCIONAlpLOTIFICAR 12%093 123,507 37,625 525,892 1,078 060 225,514 50,747 40,199 251734 515,761 336,768<br />

ACTAS Y CERTIFICACION ES 222,154 120,767_ 166,719 150,083 396,428 298,367 284.366 __261,467 216.761 232,499 288,255<br />

BusQuEDA DE DATOS POR ANO 4,836 1.950 1 560 1,612 728 1,534 1,326<br />

F6Rm n Tó DE 5- HOJA VALORADA ?MATRIMONIO<br />

2 548 3 120<br />

ANOTACIONES MARGINALES<br />

!j,o08,9_56<br />

1<br />

13,321<br />

2,721,716<br />

6,883<br />

494,305<br />

21,527<br />

179,428<br />

572<br />

2M 28<br />

0,8411_31 12 644,779 15,531,588<br />

26.414 10,736 17,495<br />

2,081,595 2,411,277 4,659M26<br />

6,706 6,076 6M69<br />

573,090 497,592 435,936<br />

29,528 49.013 22,307<br />

258,592 213,564 219.509<br />

1,352 624 572<br />

2600 2140 3 224<br />

8,925<br />

_1,350<br />

8,497<br />

19_1,715,77.2 9.30<br />

260,098 0M1<br />

45,065,656 2.13<br />

118,898 0.01<br />

11,897,768 0.56<br />

3,210,775 0.15<br />

3 508,966 0.17--<br />

16,666 015-<br />

21526 0.00<br />

0.00<br />

0.00<br />

0.00<br />

0.01---<br />

_<br />

,378 1 872 1976 2444<br />

315 8,400 10,290 10 815 9 135 7108371<br />

61930<br />

REGISTRO EXTEMPORÁN EO _ 486 1,458 1,402 1 080 594 1,728 702 974<br />

CONSTANCIA DE INEXIST ENCIA DE REGISTRO<br />

-<br />

7,875<br />

1,188<br />

9,975 71980<br />

920 594<br />

105 105<br />

105<br />

6,536 4,630<br />

95,445<br />

12,476<br />

1,890<br />

15%115<br />

105 315 411 420<br />

210<br />

105<br />

C0liÁ-1-61717N0S - 14,546 10,910 8,312 6,536 17 430 11,439 12,310 5,719 9,805 14,217 9123<br />

FACTIBILIDAD15E USO DE_ SUELO 309,229 129,961 117,227 55,111 -1-70,851 _ 211.663 _ 227,033 219,570 330M57 128,655 561E9<br />

ACTAS y CERTIFICACION ES VARIAS 93,430 771310 119217 -1-66,614 33,508 _ 52261 33,946 38,969 75,769 39897 138,301<br />

AVALÚOS CATASTRALES _._1202,823 931,612 1,706,251 1,319.701 112 876 94_79676 1033,986 1,005,589 1,053,994 974,534 1,141,141<br />

CERTIFICACION DE NO ADEUDO, NO PROPIEDAD 143,417 95 556 85,818 71,576 91040 95,014 07,612 94,179 1011_63 82,302 105,553<br />

PERITO RESPONSABLE 8,146 8,010 8,883 8,341 8,388 14,642 6.253 8,236_ 11,896 18,302 8236<br />

INSPECCION Y VIGILANCIA 86,779 22,001 200,346 15,770 151,195 73,622 47,793 54,043 104,891 9,807 86,062<br />

JUEGO DE FORmAsfyREA LizAR TRAMITES ADMINISTRATIVOS 9.608<br />

milEA¿i61,y N° OFICIAL 28,111 17,835 25.317 9694 23,009 44,317 36,029 28,094 32,269 22,370 64,100<br />

LIC. DE USO DE SUELO EN<br />

O<br />

10.295<br />

SACRIFICIO DE GANADO 1,035,934 911,732 1,167,469 943,452 855,376 737,1139 960,077 886,248 923,982 819,267 97_1457<br />

LAVÁD00-E-V141915_ 112,800 103 791 134,593 104,368 93,391 102.507 128,577 99,806 104,730 n 409 122,453<br />

REFRIGERACION 255,310 224.538 219,855 245,608 264,096 168,623 2571538 250,754 246,558 242,200 254,662<br />

MATANZA RASTROS AUTORIZADOS<br />

18636<br />

167<br />

42 253<br />

SERVICIO EN__ CEMENTERI __ OS ( INHUMACIONES) 384,306 371,079 394,868 404,112 349,409 413,488 309,332 307,428 297,368 289,399 309,216<br />

EXHUMACION DE RESTOS 197652 212.440 175,371 186,560 _157,548 197,791 _ 164,431 165M23 183573 142146 175947 ,<br />

CONSERVACION DE PAVIMENTOS 36,445 (432,653) 182,452 40,763 93,086 835.02 9,343 7,953 23 320 I I 884 222795<br />

RECOLECCION DE BASURA 1,870 19680. 27490<br />

10,875 6,234 272 4,600 11,338<br />

USO DE RELLENO SANITA RIO 1,596,800 410,800 1,203,1300 358,522 393,455 394,457 481,891 3,105,577 1,257,102 1,159634 1,048,669<br />

ExPEDION DE PERMISOS_RESIDUO _<br />

DidT-A-PÁÉN hE EEDLOGIA PARA MESA<br />

29612 9,351 - 11M89 _8.„ 0 --- 7,6-2-6 _ 17 430 _.1 7m30 14,435 23,967 20M99 14,162<br />

óBSTACULOS V1A iysi....icj,<br />

11,B) (74,516) 25,694 21,532 69,415 157,047 2,485 4,076 2,389 (113135) 8,382<br />

SERVICIO MUDTC6- 3,740 3,530 3,260 2,740 3,280 4 695 6,785 5,050 6,075 51690 6,635<br />

LICENCIAS BEBIDAS BAJA GRADUACION<br />

448,511 26,832 47,508 27%705 718,560 630,759 290,742 342.079 652,920 266,289 262,957<br />

ANuNdbÉSPÉCT ACUitILI PIALLA<br />

LICENCIAS DE ANUNCIOS ( PUBLICIDAD Y PROPAGANDA) 62,973 132,669 227,023 362,117 871,719 1 751,579 1,724,649<br />

26 342 14,785 171_84 19,697 35,033<br />

65,418 131_704 u<br />

28,270<br />

105<br />

9805<br />

332M39<br />

33,541<br />

1.299,936<br />

82,491<br />

12,554<br />

(265)<br />

5,624<br />

25,237<br />

24,130<br />

824,304<br />

109,913<br />

191,221<br />

65<br />

222,347<br />

154117 ,<br />

7,173<br />

10,584<br />

1 667,386<br />

23,967<br />

4,359<br />

3,050<br />

179,699<br />

537,81S 449,954 618,034<br />

57,818 94,660 98,340<br />

1,327,427 1.239,177 11123,135<br />

93,450 100,987 122 308<br />

10,066 ...,<br />

5,796 6,558<br />

49,158 21,946 387,165<br />

5,483 6191<br />

3,221<br />

35,552 30,921 110819<br />

32m22 14,713 12 964<br />

940608 --1,035,200 _1,200,664<br />

95,586 117,852 156,303<br />

197,712 260,858 237152<br />

9,636<br />

332<br />

307,119 392.261 401„447<br />

159947 , 166730 , 17%792<br />

7,919 11,102 276,198<br />

17 669 67874 161101<br />

476,676 2,042,873 1,217,832<br />

22,655- 22,333 ---- 2-6,171<br />

2,786 3,486 11,494<br />

5,750 4,905 3,925<br />

239:131 165,830 141225<br />

4,399,578 0.21<br />

1117,551 005---<br />

18,614,858 0.88-<br />

1,466,166 0.07<br />

144,307 0.01<br />

1,310,313 0.06<br />

24,127 0.00,<br />

5341 074 0703<br />

94,124 0.00<br />

141222,959 0.67<br />

1,679,073 0.08<br />

3,517085 0.17<br />

21,131 0.00<br />

5,156,199 0.24<br />

2,618,168 0.12---<br />

1 133,082 0.05<br />

188 987 0.01<br />

16,877,174 0.80<br />

O 0.0 0<br />

264,397 0.01<br />

140,259 0.01<br />

69,110 0.05-<br />

4,684247 0.22<br />

23,501<br />

4,905<br />

364,1_14 447,609 260,846 1,348,496<br />

rÉfil4.9AiiTcii i. P-R-OV15. SEG. PUBLICA<br />

8,924 17,277 12,719 27,954 12,141<br />

CONSTANCIA DE LICENCIA DE FUNCIONAMIENTO<br />

112,698 47,716 33,989 48,914 20,426 22,768<br />

CoNSiANdADE LICENCIA ... SANUNCIOS<br />

_DE<br />

46,68) 17,376 9,423 7,953 5,011 11,384<br />

SERVICIO DE GRUA _ 24,752 25,480 24.388 9956 30,178 22,538 17 954 49,278 30 942 20.3 2,292<br />

SERVICIO DE P61110N 4,601 1,332 1,830 4,582<br />

1,1194 1,197 1,101 3,567 1,441<br />

671<br />

29<br />

PERMISOS PROVISIONALES ( PARA CIRCULAR) 250,510 242,320 304,980 159,165 157 950 196,155 146,880 164,295 154,440 135,410 225,760<br />

VIGILANCIA PARTICULAR 8,580 5,980 2,340 546 1,089<br />

545 5,992<br />

FACTIBILIDAD VIAL 40,540 12,471 18,704 17,433 16,341 18,519 13,074 22,870 26,520 _ 54,468 32,679<br />

CURSOS DE MANEJO 15,704 5,928 20,072 _ 15,843 5 105 21,137 13,665 12 849 19 551 13,614 3,924<br />

ESTACIONAMIENTO EN VIA PUBLICA 11,661 2,280<br />

58,282 77,351 60,811 62,155 13,677<br />

605 605<br />

PAROUIMETROS _1,051,819 2,3_06,045 2,821M03 2,1141122 2,388,903 2,913,956 2,497635 2,512,348 2676,225 2,543,637 2,865,626<br />

mciNiToREO VEHICULAR<br />

34,840 20,280 11,144 5,200 22,890 30,520 17,440 3311( 14,715 31,165 13M80<br />

VERIF. Y LEv. ALUMBRADO PUBLICO<br />

1,665<br />

339 2,587 1 714 5,013 3,040<br />

970<br />

808 5,433 2,189<br />

LIMPIEZA CÁNTiRix i(PIEDRA CON ARENASILICA 234 . 195 .. _<br />

..<br />

_._<br />

PRODUCTOS<br />

1,924,234 (253,163E . 1,977,751 2,515,617 2,3] 4,175 _3,090,295 2,824,824 7013,748 1,891128 2 375M71 1,612,875<br />

RENTA DE LOCALES COMERCIALES 159,912 141,101 15%639 335,561 238,374 193,276 147,093 157,202 138,461 171828 158,773<br />

u 50ISCPrsJ5 __ 184,671 80,018 96,582 145,600 144,429 153,040 275,609 122,284 76,858 103,340 95,225<br />

ESTACIONAMIENTOS<br />

468,216 406353 499,466 48,408 389 561 425,946 420,428 468.036 422,425 415.010 478,882<br />

GUÁRDERIA5 yJARDINIDE NIÑOS<br />

1611970 80,583 16%525 73p85 115683 9%008 76,803 80,215 89463 6m53<br />

PA-R-QUE6TJA-IUM-<br />

41 ____ _ _<br />

24,522 29M73 21,431 22,952 24,362 54,649 52,293 37,577 21040 40,786 47M I 1<br />

BAÑOS V, SANITARIOS<br />

375.383 499,485 389,226 365,653 412,710 346228 344,160 367,802 402,635 440,516<br />

CEMENTERIOS PERPETUIDAD OTROS 3,377 22,468 24,418 17,897 15 267 39,316 23,475 36.354 12,171 6 435 10,576<br />

EXPEDicióN15E C_ RE- 250 8800 200<br />

50 143 1,295<br />

INTERESEIT6R-iiivER-510 S__ NE _ 10.5,017 350,710 366,209 301m89 281 661 203,183 229.415 348,574 67 285M39 122,322 75,756<br />

COMISION BANCARIA T. C._ •<br />

1322.56 40,053 45,040 32_289 25,6 _ 18,173 15,438 32,213<br />

APORTACIÓN PARQUE ACUATICO<br />

595,000<br />

VARIOS __• ___ 254,625 (1,745,152) 153,984 614M03 699,082 1,455,327 1,220_,491 (911,371) 455,796 492,681 263,128<br />

_<br />

275,822<br />

1%915<br />

48,533<br />

22,986<br />

21010<br />

.1,058<br />

267,240<br />

544<br />

20,703<br />

17,475<br />

12,110<br />

2,408,962<br />

27,250<br />

623<br />

2,318,051<br />

176,252<br />

212,469<br />

400 023<br />

142,106<br />

38181<br />

364„115<br />

18,286<br />

2m52<br />

55,968<br />

16_,979<br />

890,220<br />

300,751 169504 407,11_<br />

34,821 31,976 18,125<br />

55,668 37 966 23,694<br />

21368 15m33 6,482<br />

_16,041- - 6,876 6,112.<br />

2m40<br />

250 329<br />

215,288 201504 218M52<br />

20.750 22,873 30,498<br />

6,642 11,544 13,449<br />

2,055 2,965 1,816<br />

2,505,782 2,665,242 249.831652<br />

22145 1.6_51 23,435<br />

1,649<br />

1,1_32<br />

2,019,224 1499,118 _1,7_16,11.23<br />

135,185 160,922 125,591<br />

172,062 141,801 109,661<br />

_390,326 474,598 588,200<br />

140,516 126,6_15 251,756<br />

22M94 29206 36,444<br />

357,765 403,840 462,833<br />

75,202 25,764 13,999<br />

139<br />

- _831.067 363m51 133,73 _<br />

14,273 23,414 18,593<br />

607,995 755,603 (3,988)<br />

_<br />

4,905 0.00<br />

8,702,046 0.41<br />

311,694 0.01<br />

652,494 0.03<br />

2499_71 0.01<br />

391,528 0.51<br />

27,962 0.00<br />

3.041,449 0.14<br />

21,116_ 0.00<br />

368,443 0.02<br />

196,502 0.01<br />

306,442 0.01<br />

39,565,857 1.87<br />

327114 002<br />

26,539 0.00<br />

1,052 0.00<br />

29,554,301 1.40<br />

2,602,920 0.12<br />

2;111119 0.10<br />

6,729,878 8.32-<br />

1,60%1_15 0.08<br />

500,921 0M2--<br />

6,003,005 0.28<br />

344,997 002<br />

13,529 0.00<br />

9416,315 0.16<br />

434,648 0.02--<br />

595,000 . 0.03<br />

5 203,024 0.25<br />

PAPIIi/ECHAMIENT01__ , _4,942,579 3;412,697__ 5,957,106 10,561,753- 8,806,097 10,602,436<br />

m1.1i_iv1--- _ _ .1,405,638 1,7041797 2.278,713 2,745,560 2,586047 3,746,286<br />

ACTUALIZACION ISAI 52,875 34,903 57,629 37,159 _ 61.383 300,39)<br />

RECARGOS .._..... (TRASLADO 17-PRE0141.1_ •._ -<br />

354,903 ___ 162,345 381,799 978,996 81_1447 859.534<br />

RECARGOS ISAI<br />

_ „_219512- 5,1<br />

19,249 85 _ 91,174 _117,265 11 222,290<br />

AcTuilizAcibtílitEDIAL - -- - - ---'<br />

181,785 84,763 266262 329,526 278,108 30_5_668<br />

REGÁRG:61É.IECiTCION FISCAL -- --<br />

118,216 78,123 327,881 ____ __ ___<br />

CASTOS DE EJECÜCION Y NOTIFICACION --. --- - - ....<br />

416 1-,Iiii:516 1,101,968 1,070,547<br />

NOTIFICACION TRANSITO<br />

111,240 84,799 160,721<br />

9,818,292 7,333,413<br />

2823340 2001894<br />

119,746 77,412<br />

859,534 51..7,606<br />

240M61 142,946<br />

289,0821___211,070<br />

2,003,353 1.418.346<br />

90,7281- 43,8131<br />

6,1495.71<br />

1,872.502<br />

612_12<br />

611093<br />

.<br />

207,176<br />

1,275,084<br />

37,559<br />

5,506,060 8,710,670 6,978,097 8,891,681 8135,411 8337,730 0 1.11318,793 5.40 -<br />

1,741205 3 291,159 2,461,849 2,347,019 20 44,462 1,01(022 35,509,033 1.68<br />

101,40_4 95,252 28,594 37,370 100.213 81,106 _ __ 1,2,55„4_0? _0.06<br />

521578 6961:64647 26 2 682924375 14 1 _9228 ,4 9:11461 _,0502;21 1 19 99 6 1,0&,69485<br />

-1'4 0,9038 Ii .-W<br />

.<br />

2 ,,.11<br />

'400<br />

658<br />

1502 94 _,_ __ __191,622 __ ,_ _ _ __ _,_ 310,985 __ -_ - -3 ,_1__<br />

19,695 --4: 0171-5.- r<br />

01-5<br />

972,338<br />

...____<br />

__<br />

524,220<br />

1,857,476<br />

_<br />

1,024,1-41- 1,592,281 1,437,461 - 1,232,887<br />

_16,554,51i _9.78 zi<br />

37,153 59,471 63,365 36 871 28 645 30 116 784,481 0.04<br />

Página 1 de 5

4<br />

7 _<br />

.<br />

.•<br />

AUDITORIA SUPERIOR DEL ESTADO DE SAN LUIS POTOSI<br />

MUNICIPIO:SAN LUIS POTOSS.S.LP.<br />

ANALISIS MENSUAL DE MOVIMIENTOS DE INGRESOS Y EGRESOS DEL 2 0 1 O<br />

'<br />

.<br />

GASTOS DE FJECUCION COBRO INTERAPAS<br />

MULTAS PARQUIMETROS<br />

REINTEGROS Y REEMBOLSOS<br />

INDEMNIZACIONES Y REEMBOLSOS<br />

REZADOS PREDIAL<br />

REZADOS PREDIAL<br />

DONACIONES<br />

FACTIBILIDAD<br />

LICITACIONES<br />

-<br />

OCTUBRE NOVIE9MBRT-1310.798RE<br />

.O<br />

'09<br />

196,078 170,117 190.807<br />

216660 229,610 197,630<br />

7,621 132 13,901<br />

(704) 14,410 60,895<br />

1.294,748 602,138 1,889,534<br />

50,758 120,787 13,165<br />

455,039 49,123 157,660<br />

(5,750.1" 62,200 26,400<br />

1<br />

ENERO<br />

165,751<br />

238M03<br />

11,694<br />

182,641<br />

4035.093<br />

5,109<br />

14,810<br />

FEBRERO MARZO<br />

154,090 200,508<br />

187,867 183,391<br />

6,640 15,482<br />

323,362 404,160<br />

2184.329 2,893,031<br />

3,050 69.700<br />

83,422 170,722<br />

11,400 _ _<br />

ABRIL<br />

135,051<br />

130,221<br />

7,384<br />

225,245<br />

2,258,100<br />

490,676<br />

142,171<br />

3 600<br />

MAYO<br />

160.994<br />

152 175<br />

17,617<br />

171,987<br />

1,486,603<br />

727,100<br />

95050<br />

10.800<br />

JUNIO _JULIO AGOSTO<br />

141175 112124 122,546<br />

186,438 98,127 91,418<br />

5,995 14,791 22,379<br />

305,966 16,721 107,722<br />

1 274,604 1 168,960 1,610,312<br />

60,90<br />

178 16,810<br />

126,234 109,902 160,677<br />

39.700 161,200 10.6,900<br />

SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE<br />

99,216 458,051 215,836 278,903<br />

101,085 109618 96,846 86,417<br />

206196 372,241 184,289 319,788<br />

75,635 __32„534 24,883 6,178<br />

450,571 - -<br />

1.187 333 2,337,055 2,209,581 2,369,544<br />

75,680 57,870 47,890 230135<br />

154,299 137194 109,754 220,206<br />

24,000 41„769 97,600 49,900<br />

AJUSTES [ TOTAL %<br />

1,052,006 0.05<br />

2 148 •577<br />

...._ 0.10<br />

3,001,958. 0.14<br />

267,866 0.01<br />

2,414,025 0.11<br />

29,600,960 1.40<br />

1,969,518 -15.09<br />

2,187M63 0.10<br />

629.719 0.03<br />

CONTRIBUCIONES PARA MEJORAS AS<br />

COOPERACIONES<br />

ALUMBRADO PUBLICO<br />

APORTACION NVIMENTACION<br />

PA<br />

APORTACIO DE BENEFICIARIOS... -<br />

APORTACIONES BAHAMAS SATELITE<br />

APORTACIONES 4ta PRIV. vALLEJO<br />

APORTACIONES LAS JULIAS<br />

APORTACIONES CROMO 1 n46RALES<br />

APORTACIONES 6° PROL. MOCTEZUMA<br />

APORTACIONES CALLE LLUVIA<br />

._<br />

APORTACIONES CORREGIDORA<br />

APORTACIONES TRAVERTINO LAS PIEDRAS<br />

APORTACIONES CALLE ROSAL, SALAZARES<br />

APORTACIONES SINALOA FORESTAL<br />

APORTACIONES CALLE MITLA IMPERIO<br />

APORTACIONES 4° PRIV. ACERINA<br />

APORTACIONES FINLANDIA SATELITE<br />

APORTACIONES TALES DE MILETO<br />

-<br />

-<br />

'<br />

,<br />

06,830--<br />

85,762_1<br />

-3251221 46.102<br />

2,421<br />

24,970<br />

690<br />

6,466 1,400 _..<br />

.<br />

1,000 2.000<br />

19,700<br />

SOO<br />

2,518<br />

2,973 30,629<br />

261,490<br />

245,779<br />

5,825<br />

9,886<br />

35,180<br />

29,544<br />

3,1291_<br />

2,5071<br />

79,961<br />

72.961<br />

7,0001- 109,339<br />

94,210<br />

8,729<br />

500<br />

900<br />

37,361<br />

36,861<br />

50<br />

82,690<br />

81,861<br />

829<br />

77,799<br />

18,520<br />

57,979<br />

1,300<br />

119,570<br />

87.790<br />

13,442<br />

16,695<br />

1,643<br />

160,213<br />

135,896<br />

23117<br />

500<br />

67,170<br />

61.344<br />

5.826<br />

_<br />

301171<br />

291,734<br />

16.437<br />

_<br />

100,780<br />

95,328<br />

4,452<br />

________<br />

_L000<br />

340,193<br />

336,803<br />

3,390<br />

-<br />

O 2,172,509 0.10<br />

1,889,954 0.61<br />

135,384 0,01<br />

16,949 ---0.00<br />

48,707 0.00<br />

9,666 0.00<br />

0 0.00<br />

0 0.00<br />

3,000 0.06-<br />

O 0.00 .<br />

19,700 0,00<br />

0 b.06-.<br />

500 0.00 _<br />

O 0.00<br />

O 00 1--<br />

3,518 0.00<br />

0 0.00<br />

43.488 0.00<br />

1,611 2129_<br />

.<br />

.<br />

•<br />

.<br />

PARTICIPACIONES<br />

FONDO GENERAL<br />

62,222,235<br />

62,2222_35<br />

42,064,847<br />

42,064,847<br />

74,924,329<br />

74,1„329<br />

40,966,507<br />

40,966,507<br />

60178,199<br />

60,978,199<br />

52,9882_74<br />

52,988,775<br />

50,134,502<br />

50,139502<br />

44,444,034<br />

44,444,034<br />

87,269,731<br />

82,269,731<br />

70,099164_41038,992<br />

70,098,364 43,038,992<br />

49,229,467<br />

49,229,467<br />

86,011,294<br />

891_ 311,294<br />

41,501,115<br />

',,50L145<br />

97107,299<br />

97 91:_. $7,299<br />

O _903,779,760.<br />

5-01,771,i60<br />

1NGR. EXTRAORDINARIOS<br />

APORTAC ON PROGRAMA PROLOGYCA CONVENIO GOILEDO<br />

PROYECTO DIAGNOSTICO GENERO QUEHACER INSTITUCIONAL<br />

RECUPERACION ENTOBRAS RAMO XX<br />

APORTACIONES<br />

IMPLAN PROYECTOS EJECUTIVOS<br />

RECUPERACIONES<br />

SUELDOS INFRAESTRUCTURA RAMO 33 '<br />

SUELDOS SEGURIDAD PUBLICA RAMO 33 .<br />

ESTIMULO ISPT (DECRETO SHCP DEL 05/12/2008)<br />

20,325,024<br />

1,000,000<br />

140,000<br />

1,884,715<br />

8,000,01-6<br />

20,826,545<br />

1,852,699<br />

192,086<br />

8,000,000<br />

4,781,800<br />

:2,117,9s7<br />

2„029,863<br />

8,000900<br />

o ipspás<br />

1 033,386<br />

o 2,841492<br />

520,519<br />

2,322,973<br />

o i,sssAT3<br />

1,585,513<br />

D o7; s,z 4,183,578<br />

___2,000,000<br />

1,097,894 351,585<br />

749,263<br />

6,010,377 1,082,730<br />

3,01,87s<br />

2,000,000<br />

662,732<br />

355,143<br />

1,417,660 _2,914,4951<br />

31,408<br />

969,689 649,321<br />

447,971 (4,515228)<br />

1,001,339 0 73,431,18_1_<br />

1,000,000<br />

140,000 I<br />

1,852,699<br />

345,000<br />

865,519<br />

_L,1 000,000<br />

-477,1071<br />

(45„699)<br />

1140146„__________ 14,120,203<br />

----74,749J6-3<br />

9,082,793<br />

.<br />

,<br />

DEUDA POR PAGAR _<br />

DEUDA AUTORIZADA POR CABILDO<br />

9,300,309 6,000,000 2,168,094<br />

17,668,403 0.84<br />

TRANSFERENCIAS RAMO 33 2008 • 2009 31,893,841<br />

TRANSFERENCIAS RAMO 33 2010<br />

TRANSFERENCIAS RAMO 20 4,311,111<br />

(3i"ROS INGRESOSRAMOS 33<br />

OTROS INGRESOS RAMOS 20<br />

TOTAL DE INGRESOS 149,163,822<br />

31,661,974<br />

529850<br />

110,897,050<br />

48,221,156<br />

6665,284<br />

369,433,507<br />

_<br />

(1.21,255)<br />

382,853<br />

• .<br />

143;574.942<br />

32,496,690<br />

_1583<br />

409,266<br />

143,798,995<br />

32 496,690<br />

(146,344)<br />

686,878<br />

138,449,593<br />

32196,690<br />

585,224<br />

4 265<br />

123,878,532<br />

32,496,690 32,496,690<br />

172M76 1,114,042<br />

679,739 922,544<br />

4,195 8,071<br />

111,572,301 160,424,602<br />

3_2_196.690<br />

1„222d10<br />

7,175<br />

136, 582,482<br />

32 496 690<br />

581,604<br />

1,282,855<br />

7 486<br />

119, 310 ,013<br />

32.,496M90<br />

5,468,705<br />

805,901<br />

10,404<br />

120, 202 , 711<br />

32,491,690 ___17,496,693<br />

123,306 j,,265.7, 8<br />

1,426,355 989,857<br />

22299750 50238<br />

175,923,664 111,262,246<br />

49,471,6_90<br />

_6,11132)<br />

1,290,237<br />

10,109,974<br />

202,272,002<br />

_<br />

0<br />

111,776,971 5.28<br />

374,438,583 17.76-<br />

30,286,115 1 A 3<br />

'10683831"050<br />

32,497,458 1.54<br />

2,115 652 462 100.00<br />

se.CRE i,,,, tf'<br />

o • r,<br />

.0 ....<br />

Página 1 de 5 ' ;'1‘ 11,, -\<br />

42.72_<br />

42.72<br />

3:12:1;<br />

-.5.65<br />

0.01<br />

009<br />

_04_.<br />

0.--19<br />

(0.66i.,<br />

_0,67_<br />

1.17<br />

0.43-

_________ _<br />

-----<br />

..... __ _._____ _ __<br />

it •<br />

- - _______ AUDITORIA SUPERIOR DEL ESTADO DE SAN TUIS POTOSI<br />

MUNICIPIO: SAN LUIS PCYCO51, S.LP.<br />

ANALISIS MENSUAL DE MOVIMIENTOS DE INGRESOS Y EGRESOS DEL 2 0 1 O<br />

OCTUBRE<br />

09<br />

NOVIEMBRE<br />

*09<br />

, (19<br />

„.<br />

•<br />

DICIEMBRE<br />

'09 ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO • AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE] AJUSTES TOTAL %.<br />

•<br />

'<br />

EGRESOS<br />

RECURSOS HUMANOS<br />

REMUNERACIONES AL PERSONAL •<br />

GASTOS mED1Cos<br />

PRESTACIONES SOCIALES_<br />

-_-_________- TOTAL RECURSOS HUMANOS<br />

42 549,378<br />

(13,558)<br />

4,106,083<br />

46,641,903<br />

38,943358<br />

10,844,034<br />

4,137,354<br />

53,929,946<br />

70,464473 2,9.54,7 -4 .4-1<br />

12,013,706<br />

107,120,927<br />

71 491,098<br />

1 604,823<br />

8144954<br />

81,438,875<br />

41 278,637<br />

4,623,326<br />

4,185,551<br />

50,087,514<br />

41184,658<br />

3,845,633<br />

4,070,229<br />

49,100,520<br />

44,369,772 __45,14_93 21<br />

10,344,083 9,388,412<br />

6,448,548 5,946,001<br />

61,162,403 60,383334<br />

48,538,7549,997,733<br />

12,764,304 12,154,294<br />

5,379,590 7,941 098<br />

66,682,648 64,093,085<br />

4429351<br />

11975205<br />

5,289,831<br />

61,494,1187<br />

47,249,273<br />

10387,535<br />

5,557,609<br />

63,194,417<br />

4 ,639 •M51<br />

18,297,381<br />

5,734 243<br />

70,626,175<br />

44,814117<br />

13,242,646<br />

5,399322<br />

63,534,285<br />

81324,731<br />

24,3 18,047<br />

14,263,209<br />

11%75%987 O<br />

7542 10405 34.00<br />

168,981,413 7.64<br />

98,855288 4.47<br />

j20,047,106 46.10<br />

------- ----GASTO CORRIENTE<br />

REpARAC1ON Y MANTENIMIE NTO<br />

ARRENDAMIENTOS<br />

PUBLICIDAD y Di FU5)111<br />

ENERGIA ELECTRICA<br />

MATERIALES y51114INISTROS<br />

COMBUSTIBLES Y LUBRICANTES<br />

1;1K111U-1i-Á id .15E15 FICINA<br />

MATERIALES DE LIMPIEZA<br />

HERRAMIENTAS MANUAL<br />

¿O li-R-161-,-11-a-ISEÑC-i-A5 Y TELEGRAF05<br />

GASTOS DE VIAJE Y vIATIGOS<br />

SUSCRIPCIONES .,<br />

SEGL101yliktIgAs<br />

MATERIALES DE INFORMATICA<br />

ilhhi-óIAiiC)515B-61E910 NALES<br />

FLETES Y ACA1191 .<br />

1375Ñ-ÁT-Wról<br />

ACT. CIVICAS Y REUN. efICIALES<br />

PROM. DEPORTIVA y CULTURAL<br />

REiráki iÁ3,110116<br />

ATN-A-W1P-LEÁIR3--S--Y VISITAS<br />

mu 1TA-1_y _iikaFiG6-1-<br />

VIVERES<br />

SEMAFOROS _ Y SEÑALAMIENTOS _<br />

GAST05 ._LEGALES<br />

G -1TOS FINANCIER05<br />

?614-1110NE.5 VARIAS .._<br />

AYUDAS SINDICALES<br />

COMISIONES VERIFICACIO N VEHICULAR<br />

161,566 915,938 3053,020 _J69,171 971,005 1,751,915<br />

19,853 275,693 473,095 3679A1 459,359 306,302<br />

226,452 1,105,673 214384 535,514 816,149<br />

604,878 554,670 1,162,255 657 116 716394 709,360<br />

40,609 228,747 529,943 20,970 ' 191,753 415,484<br />

9,740 4388,131 3389,7V_ 2 644,368 3,213,176 3,845,727<br />

1 1 1 151 214632 936,263 162.673 204,130 368 365<br />

29,779 61,663 191,356 63,246 81,274 j755<br />

_ 33,621 216,201 1,437 16,316 52 149<br />

4,459 11,080 29,000<br />

166 4,668 6 791<br />

11_354 164,975 474.641 45,323 167,190 176,538<br />

10,502 _ 10,687<br />

_ 13,383 9,196<br />

272,737 960,002_ I 169 141 387,484 2,985,417 _ 273113<br />

100,448 134,012 266,070 73,277 138,349 260 490<br />

328,332 116,910 364,565 96,852 293,705 94,790<br />

300 _ 2,731<br />

1,056 779<br />

172,766 391,130 1,153,622 256,714 519 488 670,151<br />

340,330 71,200 289,982 91,255 91 314 196 377<br />

46,587 349,587 610.003 16,759 267268 628,268<br />

_4893,075 21,268,474<br />

81,458 191,226 765,195 126,224 235,618 336,617<br />

6,358<br />

438<br />

213,081<br />

43,549<br />

. 51114 94,771 77,114<br />

334 23,294 108,887<br />

34,251<br />

5 245 12,409 10,288 35161 110 3,<br />

4 603<br />

1,525,971 1,210,868<br />

1 449233 5,585.888 1,397,624 1,392,474<br />

146,138 143,135 85,112 312,716 87,915 106,310<br />

(26,546)<br />

444,49<br />

17,930 12,476 8,1263<br />

16,813 13,168 21,538<br />

_ 498,863 _460521 577,037<br />

1 248,898<br />

303,392<br />

308,165<br />

751,603<br />

340,731<br />

3 154,300<br />

262 151<br />

102,609<br />

93,809<br />

7,650<br />

94,502<br />

6,517<br />

2,821,572<br />

123,161<br />

55 579<br />

457,415<br />

165,894<br />

587,742<br />

208,348<br />

59,653<br />

45,354<br />

25,606<br />

1,410381<br />

587,429<br />

14,534<br />

1,590,125 1 775,477 1,660,228 1284,719<br />

333,813 299,144 281,564 287,880<br />

623,771 690,573 860,515 1,278,636<br />

693,382 891,281 661,936 729,918<br />

468.696 621294 160,418 490,670<br />

3,411,7_50 3,183,407 3,378,025 3,950,830<br />

405306 297,142 420,119 319,303<br />

101,820 70,080 164.706 136,787<br />

80.839 32,217 283 918 561052<br />

6,972 5,612 4,054 5,426<br />

198,548 128_338 10_4154 112,395<br />

20,156 14,442 _ 16,132 10,009<br />

88,615 1,406,6351,182,235 14,998<br />

184,454 242,047 182,298 171,696<br />

44 143 149,03.7 451,621 75332<br />

300 1.013<br />

847<br />

400,715 488,116 677,582 509,184<br />

357,776 43,522 585,765 290,278<br />

539,563 333,464 _ 386,942 436 214<br />

248,374 205,103 333,059 273,520<br />

271<br />

215 1231<br />

48,346 77,046 45,610 40,822<br />

112,961 31,068, 23,428 1,872<br />

3 126 _ 14,802 714,674 7 032<br />

3,559,940 1,281974 5,586,422 973,649<br />

225,633 124,034 138,020 94,240<br />

107305 245,566<br />

291,489<br />

18,652 6,835 15,052 18,429<br />

1,673,203<br />

359700<br />

517273<br />

'613,398<br />

228,528<br />

3,630,433<br />

318,554<br />

80369<br />

21,644<br />

5,220<br />

124182<br />

13,697<br />

1,401,642<br />

193,176<br />

191_475<br />

648<br />

812 619<br />

153,576<br />

600,180<br />

304,881<br />

544<br />

61,469<br />

23,621<br />

2,513<br />

1,541295<br />

136,252<br />

14,808<br />

2,009,573<br />

303,334<br />

551,089<br />

874,995<br />

56_7_334<br />

4,058A511<br />

323,570<br />

129,198<br />

71,976<br />

4,585<br />

214,067<br />

1,280<br />

1,677,868<br />

268.582<br />

186,520<br />

809,1410<br />

504,564<br />

391,267<br />

315,804<br />

115,984<br />

20,656<br />

3,865<br />

1,33_4393<br />

152,094<br />

9,201<br />

2,759,158<br />

381,268<br />

559,184<br />

831,454<br />

4276<br />

3,523,270<br />

482,812<br />

164214<br />

244 694<br />

9,285<br />

285,183<br />

28,079<br />

18933<br />

194019<br />

, _99,004<br />

377<br />

751,791<br />

170,499<br />

446,936<br />

344,469<br />

426,025<br />

71,574<br />

15,738<br />

33,223<br />

--i7253_1207<br />

137,621<br />

2,8,48<br />

614,816<br />

4,965,097<br />

330,273<br />

1230,279<br />

773,751<br />

634„±n<br />

6,615,234<br />

645,228<br />

215 466<br />

71,450<br />

10290<br />

508,519<br />

29<br />

14319_9<br />

3135,296<br />

342,917<br />

23,313<br />

1,134,257<br />

914899<br />

781,094<br />

8471820<br />

104,366<br />

_5_,013<br />

87,453<br />

2,006,397<br />

249,891<br />

531 002<br />

111_24<br />

522,4_68<br />

4,951<br />

25,989,093 1.17<br />

4,451,464 0.20 '<br />

10 216,157 0.46<br />

11,226,591 0.51<br />

5,365,718 0.24<br />

52,936,775 2.39<br />

5,525,350 0.25<br />

1,701,222 0.08<br />

L787,373 01r .0<br />

111,758 0.01<br />

2,817,609 0.13<br />

180,169 0.01<br />

15,105,841 0.61-<br />

2,915375 0.13<br />

2,885,282 0.13<br />

31,363 0.00<br />

9,205,280 0.42<br />

3,465,231 0.16<br />

6,422,374 0.29<br />

24,161,549 1.09-<br />

4,817,716 0.22<br />

646,653 0.03<br />

1,069,769 0.05 -<br />

459.620 0.02<br />

931,167 -0.04<br />

25,435,016 1113-<br />

2,326,555 0.11<br />

1,593,809<br />

208,534 0.07<br />

TELEFONO _ _ y REciBos _. ......<br />

49.9..RA. __s<br />

HOJAS VALDRADAS Y RECIBOS<br />

p-R- 0GRAmA5<br />

-DIF PERSONAS CON 1)11CAPACIDAD -<br />

PROGRAMA PROYECTOS ESPECIALES<br />

PROYECCION TURISTICA<br />

ii-AEAS Y TENENCIAS<br />

ALIMENTOS<br />

DA ÑOS PATRIMONIALES A TERCEROS<br />

CÁPAGiTACION Y ADI ESTRAMIENTO<br />

ForpopEsprtryglgA (INFLUENZA)<br />

__-__. TOTAL GA51-0 coRRiENTE<br />

379,747 491217 494,360<br />

251 850<br />

290<br />

22 040<br />

59,700 91,193 107,135 58,048 110743 135 510<br />

59,371 58,853 219,460 9,019 39,038 57 033<br />

1,047 35,099 35,110 35,620 _3,062 32785<br />

54,560<br />

5,810 _67,219 _33,128 9,8_1.1 35,487 42,217<br />

8,5.00 sivo . 6.050 4,230<br />

23,805 16,509<br />

500 14,120<br />

4363,959 14,844,526 45,283,288 _2,566,733 13,422,780 13 656,151<br />

638,742<br />

40 776<br />

59,567<br />

30,000<br />

19,703<br />

650<br />

62,920<br />

522,000<br />

14„211,653<br />

571,113 496,164 578,903 562,698<br />

8,004 29,638 170,520<br />

55,700 115,989 ____3_4686 87,600<br />

25751 126,353 87,854<br />

435<br />

863,209 9,846 76,196<br />

17,138 23,383 25,167 23,586<br />

608.773, 696<br />

53,268 26724 100,780 55,244<br />

12 406 A55_14,286_372 _11755 837 __113,436,277<br />

550,737<br />

137,460<br />

50,463<br />

140,771<br />

48,690<br />

15,349<br />

25,427<br />

350<br />

55,778<br />

14,056425<br />

558,209<br />

128,259<br />

112,256<br />

1,972<br />

8,865<br />

47,954<br />

155,299<br />

12,009<br />

15,651-1140<br />

80,940<br />

135,961<br />

13,237<br />

5,184<br />

44,519<br />

77,751<br />

130,894<br />

14,716,812<br />

296,938<br />

146,500<br />

392,944<br />

29,996<br />

7,9,904<br />

33,33S<br />

550,288<br />

120786<br />

26,1. 17,904 4,951<br />

0.01<br />

7,996,165 0.36<br />

4_69,302 0.02<br />

456,418 0.021<br />

1,327,242 0.06<br />

1,635,244 0.07<br />

266,953 0.01<br />

1,107,013 0.05<br />

461,918 0.02<br />

1,418,456 0.06<br />

679,919 6.-15<br />

522,000 0.02<br />

240,131,163 10.86<br />

_<br />

_ADQUISICIONES<br />

iQuipo DE 6115TA<br />

EQUIPO DE TRANSPORTE<br />

EQuiP0 Y MAQUINARIA<br />

EQUIPO DE COMPUTO<br />

_<br />

TOTAL ADQUISICIONI- 5<br />

1,840<br />

1,840<br />

6,096<br />

2,899<br />

_<br />

8,995<br />

81,268<br />

,___ 118,496<br />

65,090<br />

-564,854<br />

13,302<br />

13,700<br />

27,002<br />

33306<br />

8,449<br />

0 __<br />

41,555<br />

(15 469)<br />

16,970<br />

24,505<br />

29,006<br />

85,211<br />

19,736<br />

92,947<br />

297,894<br />

3,703<br />

22,279<br />

(959)<br />

25,023<br />

21,484<br />

16,521<br />

38,005<br />

11.129<br />

17,969<br />

12,284<br />

41,382<br />

17,788<br />

19,398<br />

20,078<br />

54,134<br />

4,446<br />

263,415<br />

6,556<br />

274 417<br />

5,483<br />

37,707<br />

17342<br />

60 532<br />

54,075<br />

198,511<br />

4,766<br />

257,352<br />

140,795<br />

73,227<br />

95,762<br />

309,784<br />

46/417 0.02<br />

0 0.06-<br />

912,447 0.04<br />

353,911 0.02<br />

0- 1,728,775 -6:61<br />

Página 3 de 5

•<br />

OCTUBRE<br />

'09<br />

NOVIEMBRE<br />

'09<br />

DEL ESTADO DE SAN LUIS POTOSI _ . . _.<br />

AUDITORIA SUPERIOR<br />

MUNICIPIO: SAN LUIS POTOSI, S.LP.<br />

ANALISIS MENSUAL DE MOVIMIENTOS DE INGRESOS Y EGRESOS DEL 2 0 1 0<br />

DICIEMBRE<br />

'09 ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE AJUSTES TOTAL _<br />

66<br />

CONSTRUCCIONES Y OTROS GASTOS<br />

ALUMBRADO PUBLICO<br />

PEQUEÑAS OBRAS .<br />

oBRA5, pRoGRAmAS Y ADQUISICIONES 2008<br />

OBRAS, PROGRAMAS Y ADQUISICIONES 2009<br />

CONCESION DE ASEO PUBLICO<br />

oBRA5,2( toGRAmAs Y ADQUISICIONES 2010<br />

TOTAL CONSTRUCCIONES Y OTROS GASTOS<br />

6,767.664<br />

185,196<br />

6,952,860<br />

5,724,069<br />

11,753<br />

376,757<br />

6,112,579<br />

8,469,746<br />

2,857,760<br />

112,172<br />

1,361,395<br />

12,801,073<br />

5375,609 /1110,189<br />

208,915 349,736<br />

1<br />

n 9,008,328<br />

22394,6 89„27465<br />

5,6851,16 10 7180 . 20,249,265<br />

6.931074<br />

2,009.349<br />

48,203<br />

164,725<br />

7,477,307<br />

1 39„038 53:40 280<br />

7,971,567<br />

851,231<br />

(30,298)<br />

10 1:97656,435 8 t 5<br />

5,911,229<br />

681,329<br />

61,999<br />

5,256,495<br />

1 2216891;32 4 35 97<br />

7737,262<br />

584.179<br />

11,929<br />

5,269,060<br />

1 2695 316 35: 2 52 55<br />

6,175,117<br />

682,204<br />

59,541<br />

5,239,413<br />

5 3.90 5 7461;296905<br />

7,291,974<br />

423,701<br />

5,556,198<br />

4,4585„230363 3<br />

6,411255<br />

129,935<br />

2,552<br />

5,512,460<br />

1:21 18:4293 190<br />

7,418,675<br />

416,871<br />

97,052<br />

5,232,207<br />

1 58 164 1871 „64236<br />

7.261,156<br />

831,687<br />

5,966,377<br />

169;1773240<br />

9,041,668<br />

2661608<br />

9,335,196<br />

?13! „0225 0368r 70<br />

166,639,649 ---1.5T2-<br />

10,321,515 0.47<br />

235,157 0.01<br />

2,259,147 0.10<br />

62,922,943 2.84<br />

50,109,225 2.26<br />

0 232,486,626 10.5L<br />

PROGRAMAS ESPECIALES<br />

PROYECTOS ESPECIALES<br />

REHA8IL1TACioN Y REFORESTACioN)ARDINES<br />

FESTIVAL CULTURAL ANUAL<br />

PROGRAMA DE INFRAESTRUCTURA VIAL E HIDRÁULICA<br />

SUBSIDIO A BOMBEROS<br />

PROGRAMA DE FiscALIZAC1674--<br />

PROGRAMA DE SEGURIDAD PUBLICA<br />

SUBSEMUN 2009<br />

LIQUIDACIÓN PERSONAL DE ECOLOG1Á-<br />

ACCIONES Y PROYECTOS EXTRAORDINARIOS<br />

ARRENDAMIENTO FINANCIERO<br />

SuBSEmuN 2010<br />

APORTACION DEL INST. DE PLANEACION (IMPLAN)<br />

IMPLAN PROYECTO EJECUTIVO 2010<br />

APORTACION CONSTRUCCIÓN MERCADO DE VERDURAS<br />

OBRAS POR DONACIÓN AREAS MARGINADAS<br />

266,392<br />

15,175<br />

606,903<br />

55,520<br />

1,4 3 3 , 889<br />

281,570<br />

1.414,056<br />

446,769<br />

23,493<br />

369,000<br />

210,091<br />

783,078<br />

9,869,207<br />

601962<br />

602,144<br />

236,019<br />

658,326<br />

80.540<br />

654,725<br />

643,372<br />

4,459,287<br />

19,104,929<br />

2,730<br />

9,869,965<br />

5,665,694_<br />

323,753<br />

639,942<br />

451,462<br />

520,512<br />

1,969,450<br />

(1,522,638)<br />

292,665- 11<br />

_<br />

275 , 310<br />

28,206<br />

355,592<br />

365,338<br />

1,0611138<br />

3252,348<br />

31,332<br />

111106 ,627<br />

364,237<br />

23,454<br />

1125,931-<br />

95,941<br />

(141,997)<br />

398,481<br />

1,110,279<br />

291,648<br />

1. 5, 175,620<br />

1193,2_91<br />

502,241<br />

---<br />

947,280<br />

71,143<br />

485,248<br />

1,205,847<br />

806,556<br />

817,970<br />

69,463<br />

700,000<br />

97,300<br />

877,103<br />

27,061<br />

833,038<br />

450,968<br />

1,384,122<br />

518,471<br />

946,419<br />

19,087<br />

917,500<br />

1,380,751<br />

15,889<br />

496,223 3,652,075 1,1411761 675,331 832,064<br />

25,844 64,041 34,907 37,217<br />

9 , 913 150 ,028 73,275<br />

30,547 10L407<br />

494,432 533,759 .192„160-554,442<br />

5431453<br />

1,701,160 1.855,939 2,365,790 .2,12.1,994 3 263,424<br />

394,500<br />

(313,870)<br />

34,972 (34,972)<br />

110,954<br />

1,000,746 2 039,615- 3 990 5ñ - 84,298 1,686,657<br />

203,405 571,109 924,104 720,432 724,524<br />

_15,909,611 17ffl7,425 25_3,977 6,552,003<br />

687,5_00 2,062,500 1,375,000 1,37-5,000 2 062,500<br />

1,915,000<br />

578-6-0-<br />

1,2-68<br />

119,979_<br />

---i--<br />

582,520 4,254771<br />

38434 28,992<br />

108,137 219,010<br />

101,615<br />

509,108 513,078<br />

3,214,211_ 3,444,491<br />

3 558,445<br />

21,988 108,945<br />

5,365,886 4,211946<br />

841143 1,166,264<br />

124296 .31,871151 ___<br />

2,759,606<br />

1126,500 329,310<br />

17,170,1398<br />

70,994<br />

560,363<br />

1,189,202<br />

7„t123,252<br />

24,557,063<br />

15,121,709<br />

30.256,810<br />

345,262<br />

57,181082<br />

5,242.531<br />

73,554,390<br />

15,200,458<br />

3,670,810<br />

5,665,694<br />

0.7B<br />

0.03<br />

0.03<br />

0.05<br />

0:34<br />

1.11<br />

1.37<br />

0.02<br />

2.58<br />

0.24<br />

3.32<br />

0.61--<br />

0.17 .<br />

0.26 ,<br />

0.07<br />

0,0Q_<br />

0.64 •<br />

0.01<br />

1746--<br />

12.82<br />

-<br />

DECLARATORIA DE CENTRO riisToRiCo<br />

PARQUIMETROS<br />

ENTREGA RECEPCIÓN<br />

REMANENTE DISTRIBUIBLE PARQUIMETROS<br />

TOTAL PROGRAMAS ESPECIALES 4,073,505 12,591,763<br />

14,106,499<br />

201,479<br />

1775,299 2,355,393' 17,363,582 20„210,445 5,200,807 7,370,359<br />

877,6<br />

5,011,582 26,786,224 27,958,120 6,371,087 18,641,192<br />

.<br />

(997,622)<br />

10,098,021<br />

14,981,700 58,928,420 0<br />

1.539,439<br />

30,522<br />

14,106,419<br />

201,479<br />

10,098,021<br />

283,690,478<br />

INVERSIONES, PROYECTOS Y PROGRAMAS<br />

._.-.<br />

INVERSIONES, PROYECTOS Y PROGRAMAS 2006 743.223 27,937 771,160 0.03 _<br />

(6,587,776) (0.30)<br />

INVERSIONES, PROYECTOS Y PROGRAMAS 2007 (9,500,824) 52,089 564,898 235,481 1,313,000 7,227 425,285 320,019 (4,951)<br />

8,094,752 0.37<br />

OBRA PUBLICA A LARGO PLAZO<br />

2,726,490 5,368,262 123,791 (123,791)<br />

0 0.06--<br />

INVERSIONES, PROYECTOS Y PROGRAMAS 2010<br />

6,000,000 (6,000,000)<br />

(5,764,519) 1113,000<br />

(4,951) 2,278,116 0.10<br />

TOTAL INVERSIONES, PROYECTOS Y PROGRAMAS O 2226,190 (4,132,562) _9.3,791 795,312 6,441,107 0 35,164 425,285 320,019 O 0 0<br />

OTROS EGRESOS<br />

¡TAMO 33 23,805,977 30,311,206 29266,823 980,000 2,993,246 6,840,253 43,081,106 23,006,171 29,011,684 18,104,188 30,140,688 22,572,004 41.699,595 12,165,566 52,1322 66 367,311,773<br />

RAMO 20 (139,470) 2,609,946 11.953,090 (269,521) 96,621 __86,593 23,904 211,436 (66,265) 290,411 410,992 5,901,291 10,211665 6,143,312 27,180,307<br />

64,644,226<br />

TOTAL 666,507<br />

RAMOS 23,<br />

32 921 152 41,719,913 710,479 3,089,867 6,926,846 43,105,310 23,217,607 28 941,419 11994,799 30,551,590 28,473,299 51,911,260 19,008,878 79,313,073<br />

0 431,955,999<br />

-<br />

- -<br />

_ _<br />

_ •<br />

128,972,4831 117,584,317 132,845,581 145,009,756 151,655,499 129,400,154 100.00<br />

GRAN TOTAL 86,000,574 123,135,451 255,128,792 97,903,983 105,049 875 115,684,495 175 571,930 132,274,517 316290,876 0 2,212,508,283<br />

SECR6-7,<br />

O ".<br />

(7, '71" sr<br />

Página 4'cle 5 t 4<br />

16.60<br />

2.92<br />

19:12<br />

•

__<br />

--<br />

OCTUBRE<br />

09<br />

NOVIEMBRE<br />

'09<br />

AUDI I ORIA SUPERIOR DEL ESTADO DE SAN LUIS POTOSI<br />

MUNICIPIO: SAN LUIS POTOSI, S.I_P.<br />

ANALISIS MENSUAL DE MOVIMIENTOS DE INGRESOS Y EGRESOS DEL 2 0 1 0<br />

DICIEMBRE<br />

09 ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE AJUSTES TOTAL %<br />

114:ii0I1-1.61--- ___1711,1GRESOS<br />

FI ERECHCIS ..._.<br />

PRODUCTOS<br />

APROVECHAMIENTOS<br />

CONTRIBUCIONES PARA MEJORAS --<br />

pARrici pilldlikks.<br />

INGRESOS EXTRAORDINARIOS<br />

9,211,445 5,531,268 7,255,125 76,211,552 23,927,452<br />

14,026,721 A987,230 11,771,329 13,028,735 13,750,236<br />

1,924,234 (253,163) 1,977,731 2,515617 6314,125<br />

4,942,179 _ 3,412,197 _ 1,917,106 10,561,753 8,106,097<br />

30%830 8%762 261,490 35,180 79961<br />

62,222,235 42,064,847 . 74,924,329<br />

20325024 20826585 _ 12,397,957<br />

11,104,954 ... 12,241,824<br />

22,500,020<br />

16121,504<br />

3,096295<br />

11662,436<br />

109,339<br />

12,004,610 11,257,630<br />

_ 13,129,272 14,193,086<br />

2,824,824 _706748<br />

9,818,292 7,333,413<br />

37,361 82,690<br />

11,364,741 __ 7,381,83 .3<br />

17,331,172 10,268,418<br />

1,891,828 1,373071<br />

6,341,971 5,5(36,060<br />

77,799 116570<br />

11,912p35<br />

15,111,015<br />

1,02,875<br />

.8,710,670<br />

166213<br />

8,882,z95<br />

11,108,056<br />

2,1,951<br />

6,9711,097<br />

67,170<br />

i 8,688,4oz<br />

10,842,131<br />

2,019,224<br />

8,894,681<br />

306171<br />

11493,006<br />

12,644,779<br />

2,499,118<br />

8,135,411.<br />

100,780<br />

9,681766<br />

15,611588<br />

1,736,823<br />

1,337,730<br />

340 193<br />

0<br />

___0 _<br />

0<br />

O<br />

0<br />

235,945,180 11.15<br />

196745,772 9,30<br />

26554,301 1A0<br />

114,138,793_5.40<br />

2,17Z509 0.10-<br />

_ 40,966,507 _43,818, 199<br />

0 1,033,386<br />

52,988,775 _ s0,134,501<br />

2,843492 _41444,834 TRANSFERENCI AS DE LOS RAMOS ____ _54,886,440 255,598 32,909,539 33,037,224<br />

0<br />

33,086,179 33,152,700<br />

87,269,731 70,098,364<br />

1,585,513 7,1_,271<br />

34,561,347 33,721305<br />

43,03%992<br />

4,18%578<br />

34,368,635<br />

43,229,467<br />

1017075<br />

38,781,700<br />

86,011,194_<br />

1,417,660<br />

56,342,101<br />

41,501,185<br />

(2014,499).<br />

38,802,46t<br />

97,907,299<br />

1,608 339<br />

67,126,264<br />

0<br />

0<br />

LO<br />

903,779,760 42.72<br />

7%43%181 347<br />

559,612,966.26,45<br />

Icii_ .. L., _171....!NcRE 5os 146161822 116897 050 169,431,507 1_41,17_4,942 14 .3,798,995 _138449593 123,1178,532 111,572,301 160,424,602 136,582482 116218,013 120202.71! 175,923664 111,266246 202272,002 O 2,116652,462 100.00<br />

- - . EGRESOS<br />

8Edtril61TY84Álicil____ .<br />

46641,903 51926946 107420,917 8IA36875 50,087,114 49,199,520 61,162403 66381134 66682048 64,093085 61,49%887 63,691417<br />

GASTO CORRIENTE _ ___<br />

7%6267175<br />

_ 4,863,959<br />

63,11%285<br />

, 16141526 41,213,288<br />

I 19,755,987 0<br />

7,1g,733<br />

102%047,106 40<br />

11,422,780 16656,151 14,211,653 12,406,455 14,286,272 19,755,837 13,436,277<br />

ADQUISICIONES . 16056,425<br />

1,840<br />

_16611140<br />

__ 8,995<br />

14,7561312<br />

_264,854 17,002<br />

26,317,904 4,951<br />

41,555<br />

210,121161<br />

26,006<br />

_10.8767<br />

297,894 25,023 36,os 9 41,382 54, 114 274,417 60,532 257,352<br />

CO. NSTRUCCIOES N Y OTROS GASTOS<br />

6952,160 _ -6J12,579 12,801,073<br />

309,784<br />

5,686710r<br />

1,728,775<br />

26249165 19,283,420 10,758,935 14,161,339 16,535,155 16906265 17,73%206 16,206490 18,681,631<br />

PROGRAMAS ESPECIALES_ __12 - ,5,763 .91 55,771,299<br />

-19' 0%8 1_<br />

__ . . __473505<br />

16731,490<br />

_ _ _<br />

2,351,103<br />

31,666708<br />

17,363,582 20,250,441<br />

0 232<br />

1,200 ,807 737059 3 5044,582 26,78%224 27,95%120 6373087<br />

Y PROGRAMAS<br />

10,641<br />

O<br />

191 __14,986700 58928420<br />

1<br />

...0 ___ 283,69%478 12.82<br />

INVERSIONES ,_PROYECTOS _<br />

2,726,490 4,132,562) 123,791 795,312 . 6,441 107_15,764,519)<br />

O 1,113,000 35,164 425,285 320,019<br />

O<br />

o<br />

0<br />

RAMOS<br />

23,666 507 32,921,152 41,719,913<br />

(4,5-SIL 2,278136<br />

710,479<br />

0.10<br />

3,089,867 6 926,846 41191110 21137,607 28,945 419 18,394,799 30,551,590 28,473,299 51,911,269_ _ 19,906878 _Z9,313,973<br />

0 431,955,999 19.52<br />

. .. _<br />

TOTAL D_E_E_G. 11 E_ 1 O S _ 86,900,574 J53,!15,453 .,,,.53.38,97 97,903,983 105,049,875 115,684,495 128,972,483 117,584,117 112845,581 145,009,756 151,655,499 129,400,154 176571,930 132,224,517 316,290,876 . 0 2,212,508,283 100.00<br />

__...._ __... ... _. ExIsTENCIAALI• __ JE_ MES__ . _ __ 189.,792,454L131,555210 _(29277 617) 11164 74,90?) 6_ 9,963,94-

u k:<br />

.. s'anvIll> ,(9<br />

-i--ga39-9-<br />

C,<br />

V.)<br />

‘lifilW

_1-19\-n7NC)‘<br />

AUDITORÍA ESPECIAL DE FISCALIZACIÓN MUNICIPAL Y SUS ORGANISMOS DESCENTRALIZADOS<br />

PLIEGO DE OBSERVACIONES CORRESPONDIENTES A LA REVISIÓN DE LA CUENTA PÚBLICA 2010 (RAMO 28)<br />

FINANCIERAS<br />

MUNICIPIO: SAN LUIS POTOSÍ, S.L.P.<br />

FECHA REF. NO. CUENTA SUBCUENTA IMPORTE CLAVE DESCRIPCIÓN DE LA OBSERVACIÓN,- DESCRIPCION DEL DESAHOGO 4,<br />

31/12/09 D-166 Tesorería Municipal 108,618 7<br />

EGRESOS<br />

Pago de comisiones bancarias por sobregiro en la cuenta Se presenta póliza de diario 166 del mes de diciembre en la<br />

bancaria n° 22359190201 de la institución bancaria Banco del cual se consigna el registro de las comisiones bancarias<br />

Bajío del fondo de Gasto corriente 2007-2009 del ramo 28 al generadas en la cuenta de Banco del Bajío así como tarjeta<br />

30/11/09; presentar reintegro de la comisión por ser función de informativa del Coordinador Administrativo de Tesorería<br />

Tesorero la aplicación correcta de los recursos financieros. mediante la cual explica los trámites que se han estado<br />

realizado ante dicho banco para la devolución de las comisiones<br />

mencionadas. El 21 de mayo se aduce Se presenta póliza de<br />

diario 166, anexa copia de oficio 647/2011 del 23 de marzo de<br />

2010 dirigido al Ejecutivo Banca de Gobierno de Banco del Bajío<br />

recordándole sobre la bonificación de comisiones, signado por<br />

el Tesorero Municipal y oficio 927/2011 del 19 de Mayo del 2011<br />

aclarando esta situación<br />

banco de reintegro.<br />

No se anexa ningún compromiso del<br />

23/12/09 57142 Tesoreria Municipal 138,000 7 Cheque No. 57142 expedido a favor de Luz María Zapata Se presenta póliza de Cheque, con comprobante origina! y<br />

Rueda por concepto de apoyo organización de evento, no solicitud de pago, además de tarjeta informativa del C.<br />

presentan póliza ni comprobante, datos obtenidos de los Secretario Ejecutivo José de Jesús Martínez Larraga en el cual<br />

registros en contabilidad.<br />

detalla el motivo por el cual se llevaron a cabo los eventos<br />

relacionados de La manera en que están presentados. en<br />

compulsa realizada no existe el local comercial para eventos en<br />

su lugar se encontró una tienda de ropa, oficina, salón Bambi.<br />

11/12/09 56040 Dirección de Tránsito 12,650 12 Cheque expedido a favor de José Hermes Ruíz Barragán, Se proporciona póliza cheque 56040, expedido a favor de José<br />

factura No. 337, por concepto de entrenamiento canino y Hermes Ruíz Barragán, factura No. 337, por concepto de<br />

capacitación al personal del grupo canino de la Dir. Gral. Seg. entrenamiento canino y capacitación al personal del grupo<br />

Púb. Mpal.; falta contrato de prestación de servicios, Artículos canino de la Dir. Gral. Seg. Púb. Mpal. así como documentación<br />

15 y 18 de la LPCyGPM.<br />

original del pago y oficio donde el Director de la dependencia<br />

solicita a la sindicatura la elaboración del contrato, así como<br />

informe de actividades en p.ch. 55097. Falta contrato de<br />

prestación de servicios.<br />