Global Investor - Credit Suisse eMagazine - Deutschland

Global Investor - Credit Suisse eMagazine - Deutschland

Global Investor - Credit Suisse eMagazine - Deutschland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

GLOBAL INVESTOR 2/06 Cambio — 58<br />

en Polonia, deberían crear la base para nuevas mejoras en los<br />

déficit presupuestarios; por ello pronosticamos un descenso de la<br />

volatilidad de tipos de cambio tras las elecciones. El florín húngaro<br />

continúa siendo la moneda más vulnerable en 2006, con un<br />

elevado déficit de la balanza por cuenta corriente y la balanza<br />

presupuestaria. Los recientes comicios, que han resultado en la<br />

reelección del anterior Gobierno, no deben considerarse una garantía<br />

de que la situación presupuestaria vaya a mejorar significativamente.<br />

Debido al alto déficit fiscal, prevemos que la adhesión<br />

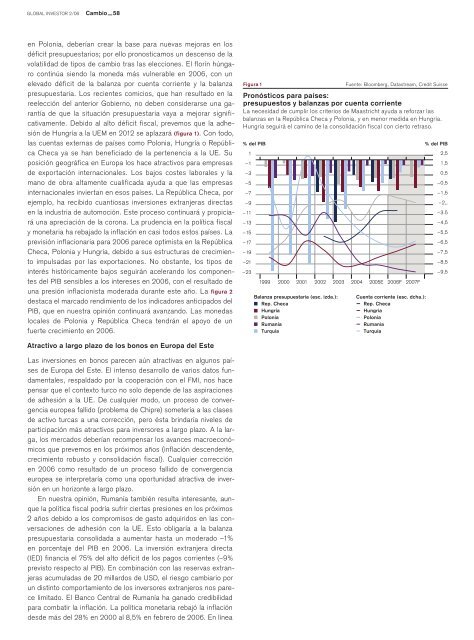

de Hungría a la UEM en 2012 se aplazará (figura 1) . Con todo,<br />

las cuentas externas de países como Polonia, Hungría o República<br />

Checa ya se han beneficiado de la pertenencia a la UE. Su<br />

posición geográfica en Europa los hace atractivos para empresas<br />

de exportación internacionales. Los bajos costes laborales y la<br />

mano de obra altamente cualificada ayuda a que las empresas<br />

internacionales inviertan en esos países. La República Checa, por<br />

ejemplo, ha recibido cuantiosas inversiones extranjeras directas<br />

en la industria de automoción. Este proceso continuará y propiciará<br />

una apreciación de la corona. La prudencia en la política fiscal<br />

y monetaria ha rebajado la inflación en casi todos estos países. La<br />

previsión inflacionaria para 2006 parece optimista en la República<br />

Checa, Polonia y Hungría, debido a sus estructuras de crecimiento<br />

impulsadas por las exportaciones. No obstante, los tipos de<br />

interés históricamente bajos seguirán acelerando los componentes<br />

del PIB sensibles a los intereses en 2006, con el resultado de<br />

una presión inflacionista moderada durante este año. La figura 2<br />

destaca el marcado rendimiento de los indicadores anticipados del<br />

PIB , que en nuestra opinión continuará avanzando. Las monedas<br />

locales de Polonia y República Checa tendrán el apoyo de un<br />

fuerte crecimiento en 2006.<br />

Atractivo a largo plazo de los bonos en Europa del Este<br />

Las inversiones en bonos parecen aún atractivas en algunos países<br />

de Europa del Este. El intenso desarrollo de varios datos fundamentales,<br />

respaldado por la cooperación con el FMI, nos hace<br />

pensar que el contexto turco no solo depende de las aspiraciones<br />

de adhesión a la UE. De cualquier modo, un proceso de convergencia<br />

europea fallido (problema de Chipre) sometería a las clases<br />

de activo turcas a una corrección, pero ésta brindaría niveles de<br />

participación más atractivos para inversores a largo plazo. A la larga,<br />

los mercados deberían recompensar los avances macroeconómicos<br />

que prevemos en los próximos años (inflación descendente,<br />

crecimiento robusto y consolidación fiscal). Cualquier corrección<br />

en 2006 como resultado de un proceso fallido de convergencia<br />

europea se interpretaría como una oportunidad atractiva de inversión<br />

en un horizonte a largo plazo.<br />

En nuestra opinión, Rumanía también resulta interesante, aunque<br />

la política fiscal podría sufrir ciertas presiones en los próximos<br />

2 años debido a los compromisos de gasto adquiridos en las conversaciones<br />

de adhesión con la UE. Esto obligaría a la balanza<br />

presupuestaria consolidada a aumentar hasta un moderado –1%<br />

en porcentaje del PIB en 2006. La inversión extranjera directa<br />

(IED) financia el 75% del alto déficit de los pagos corrientes (–9%<br />

previsto respecto al PIB). En combinación con las reservas extranjeras<br />

acumuladas de 20 millardos de USD , el riesgo cambiario por<br />

un distinto comportamiento de los inversores extranjeros nos parece<br />

limitado. El Banco Central de Rumanía ha ganado credibilidad<br />

para combatir la inflación. La política monetaria rebajó la inflación<br />

desde más del 28% en 2000 al 8,5% en febrero de 2006. En línea<br />

Figura 1 Fuente: Bloomberg, Datastream, <strong>Credit</strong> <strong>Suisse</strong><br />

Pronósticos para países:<br />

presupuestos y balanzas por cuenta corriente<br />

La necesidad de cumplir los criterios de Maastricht ayuda a reforzar las<br />

b alanzas en la República Checa y Polonia, y en menor medida en Hungría.<br />

Hungría seguirá el camino de la consolidación fiscal con cierto retraso.<br />

% del PIB<br />

1<br />

–1<br />

–3<br />

–5<br />

–7<br />

–9<br />

–11<br />

–13<br />

–15<br />

–17<br />

–19<br />

–21<br />

–23<br />

1999 2000 2001 2002 2003 2004 2005E 2006F 2007F<br />

Balanza presupuestaria (esc. izda.):<br />

Rep. Checa<br />

Hungría<br />

Polonia<br />

Rumanía<br />

Turquía<br />

Cuenta corriente (esc. dcha.):<br />

Rep. Checa<br />

Hungría<br />

Polonia<br />

Rumanía<br />

Turquía<br />

% del PIB<br />

2,5<br />

1,5<br />

0,5<br />

–0,5<br />

–1,5<br />

–2,,<br />

–3.5<br />

–4,5<br />

–5,5<br />

–6,5<br />

–7,5<br />

–8,5<br />

–9,5