46. Taller Hacia un Sistema Unico e Integrado de Información Financiera Gubernamental.2008.Ixtapan de la Sal.México.Secretaría de Hacienda.pdf

46. Taller Hacia un Sistema Unico e Integrado de Información Financiera Gubernamental.2008.Ixtapan de la Sal.México.Secretaría de Hacienda.pdf

46. Taller Hacia un Sistema Unico e Integrado de Información Financiera Gubernamental.2008.Ixtapan de la Sal.México.Secretaría de Hacienda.pdf

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

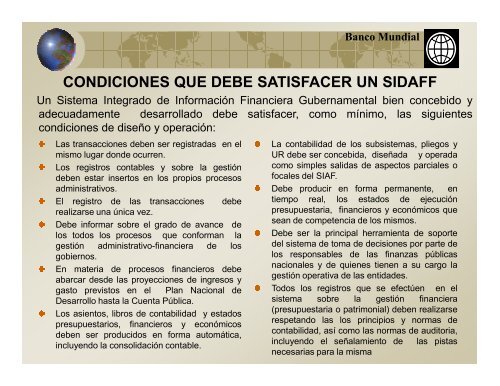

Banco M<strong>un</strong>dial<br />

CONDICIONES QUE DEBE SATISFACER UN SIDAFF<br />

Un <strong>Sistema</strong> <strong>Integrado</strong> <strong>de</strong> <strong>Información</strong> <strong>Financiera</strong> Gubernamental bien concebido y<br />

a<strong>de</strong>cuadamente <strong>de</strong>sarrol<strong>la</strong>do <strong>de</strong>be satisfacer, como mínimo, <strong>la</strong>s siguientes<br />

condiciones <strong>de</strong> diseño y operación:<br />

Las transacciones <strong>de</strong>ben ser registradas en el<br />

mismo lugar don<strong>de</strong> ocurren.<br />

Los registros contables y sobre <strong>la</strong> gestión<br />

<strong>de</strong>ben estar insertos en los propios procesos<br />

administrativos.<br />

El registro <strong>de</strong> <strong>la</strong>s transacciones <strong>de</strong>be<br />

realizarse <strong>un</strong>a única vez.<br />

Debe informar sobre el grado <strong>de</strong> avance <strong>de</strong><br />

los todos los procesos que conforman <strong>la</strong><br />

gestión administrativo-financiera <strong>de</strong> los<br />

gobiernos.<br />

En materia <strong>de</strong> procesos financieros <strong>de</strong>be<br />

abarcar <strong>de</strong>s<strong>de</strong> <strong>la</strong>s proyecciones <strong>de</strong> ingresos y<br />

gasto previstos en el P<strong>la</strong>n Nacional <strong>de</strong><br />

Desarrollo hasta <strong>la</strong> Cuenta Pública.<br />

Los asientos, libros <strong>de</strong> contabilidad y estados<br />

presupuestarios, financieros y económicos<br />

<strong>de</strong>ben ser producidos en forma automática,<br />

incluyendo <strong>la</strong> consolidación contable.<br />

La contabilidad <strong>de</strong> los subsistemas, pliegos y<br />

UR <strong>de</strong>be ser concebida, diseñada y operada<br />

como simples salidas <strong>de</strong> aspectos parciales o<br />

focales <strong>de</strong>l SIAF.<br />

Debe producir en forma permanente, en<br />

tiempo real, los estados <strong>de</strong> ejecución<br />

presupuestaria, financieros y económicos que<br />

sean <strong>de</strong> competencia <strong>de</strong> los mismos.<br />

Debe ser <strong>la</strong> principal herramienta <strong>de</strong> soporte<br />

<strong>de</strong>l sistema <strong>de</strong> toma <strong>de</strong> <strong>de</strong>cisiones por parte <strong>de</strong><br />

los responsables <strong>de</strong> <strong>la</strong>s finanzas públicas<br />

nacionales y <strong>de</strong> quienes tienen a su cargo <strong>la</strong><br />

gestión operativa <strong>de</strong> <strong>la</strong>s entida<strong>de</strong>s.<br />

Todos los registros que se efectúen en el<br />

sistema sobre <strong>la</strong> gestión financiera<br />

(presupuestaria o patrimonial) <strong>de</strong>ben realizarse<br />

respetando <strong>la</strong>s los principios y normas <strong>de</strong><br />

contabilidad, así como <strong>la</strong>s normas <strong>de</strong> auditoria,<br />

incluyendo el seña<strong>la</strong>miento <strong>de</strong> <strong>la</strong>s pistas<br />

necesarias para <strong>la</strong> misma