tema 8:regresión con variables no estacionarias - Departamento de ...

tema 8:regresión con variables no estacionarias - Departamento de ...

tema 8:regresión con variables no estacionarias - Departamento de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

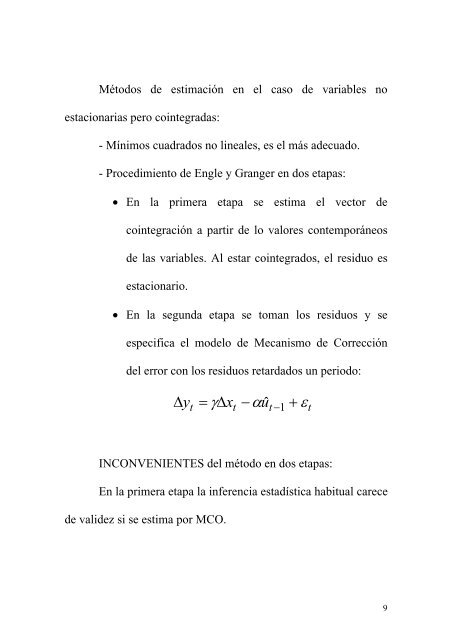

Métodos <strong>de</strong> estimación en el caso <strong>de</strong> <strong>variables</strong> <strong>no</strong><br />

<strong>estacionarias</strong> pero cointegradas:<br />

- Mínimos cuadrados <strong>no</strong> lineales, es el más a<strong>de</strong>cuado.<br />

- Procedimiento <strong>de</strong> Engle y Granger en dos etapas:<br />

• En la primera etapa se estima el vector <strong>de</strong><br />

cointegración a partir <strong>de</strong> lo valores <strong>con</strong>temporáneos<br />

<strong>de</strong> las <strong>variables</strong>. Al estar cointegrados, el residuo es<br />

estacionario.<br />

• En la segunda etapa se toman los residuos y se<br />

especifica el mo<strong>de</strong>lo <strong>de</strong> Mecanismo <strong>de</strong> Corrección<br />

<strong>de</strong>l error <strong>con</strong> los residuos retardados un periodo:<br />

Δ t = Δxt<br />

−αuˆ<br />

t −1<br />

y γ + ε<br />

INCONVENIENTES <strong>de</strong>l método en dos etapas:<br />

En la primera etapa la inferencia estadística habitual carece<br />

<strong>de</strong> vali<strong>de</strong>z si se estima por MCO.<br />

t<br />

9