Tratamiento de pasivos en los Estados Financieros - Deloitte Chile

Tratamiento de pasivos en los Estados Financieros - Deloitte Chile

Tratamiento de pasivos en los Estados Financieros - Deloitte Chile

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Cierre <strong>de</strong> minas<br />

<strong>Tratami<strong>en</strong>to</strong> <strong>de</strong> <strong>pasivos</strong> <strong>en</strong> <strong>los</strong> <strong>Estados</strong> <strong>Financieros</strong><br />

Normas <strong>de</strong> EE.UU. y Canadá<br />

El efecto <strong>de</strong> la introducción <strong>de</strong> FAS 143 (<strong>en</strong> EE.UU.) y CICA 3110 (<strong>en</strong><br />

Canadá) 5 es evi<strong>de</strong>nte a partir <strong>de</strong> las variaciones <strong>en</strong> <strong>los</strong> índices <strong>de</strong> la<br />

provisión contra <strong>los</strong> activos fijos tangibles <strong>en</strong> <strong>los</strong> años 2003 y 2004<br />

respectivam<strong>en</strong>te (Figura 3).<br />

También resulta interesante observar la disminución <strong>de</strong> <strong>los</strong> índices<br />

<strong>en</strong> ambos grupos al año sigui<strong>en</strong>te. Antes <strong>de</strong> la introducción <strong>de</strong> FAS<br />

143 <strong>en</strong> EE.UU., se contabilizaba una amplia gama <strong>de</strong> <strong>pasivos</strong><br />

ambi<strong>en</strong>tales (incluidos <strong>los</strong> que se relacionan con el cierre <strong>de</strong> minas)<br />

según la FAS 5.<br />

FAS 143, originalm<strong>en</strong>te elaborada para contabilizar <strong>los</strong> costos <strong>de</strong><br />

<strong>de</strong>sarme relacionados con c<strong>en</strong>trales nucleares, introdujo el concepto<br />

<strong>de</strong> Obligaciones <strong>de</strong> Retiro <strong>de</strong> Activos ("ARO"). Las ARO se <strong>de</strong>fin<strong>en</strong><br />

como obligaciones legales relacionadas con el cierre, la<br />

<strong>de</strong>scontaminación y el retiro <strong>de</strong> activos <strong>de</strong> larga vida <strong>en</strong> todos <strong>los</strong><br />

sectores, incluido el minero. La transición <strong>de</strong>s<strong>de</strong> FAS 5 a FAS 143 ha<br />

significado que muchas empresas ajust<strong>en</strong> sus provisiones <strong>de</strong> cierre,<br />

<strong>de</strong>bido a variaciones <strong>en</strong> la cuantía <strong>de</strong> <strong>los</strong> gastos estimados por cierre<br />

y las fechas <strong>en</strong> la cuales se reconoc<strong>en</strong> las provisiones. Las principales<br />

difer<strong>en</strong>cias <strong>en</strong>tre estas dos normas, que han impulsado las variaciones<br />

que se observan <strong>en</strong> las provisiones <strong>de</strong> cierre, se resum<strong>en</strong> <strong>en</strong> la Tabla<br />

1 <strong>de</strong> la sigui<strong>en</strong>te página.<br />

Actualm<strong>en</strong>te algunas empresas pres<strong>en</strong>tan una provisión por ARO<br />

para el cierre <strong>de</strong> minas (según la FAS 143) y una provisión “ambi<strong>en</strong>tal”<br />

separada para la <strong>de</strong>scontaminación <strong>en</strong> las minas (según la FAS 5).<br />

No siempre queda claro el límite <strong>en</strong>tre <strong>los</strong> trabajos <strong>de</strong> rehabilitación<br />

incluidos <strong>en</strong> las ARO y <strong>los</strong> <strong>de</strong> rehabilitación incluidos <strong>en</strong> la provisión<br />

“ambi<strong>en</strong>tal”. Las difer<strong>en</strong>cias <strong>en</strong>tre las dos normas contables,<br />

m<strong>en</strong>cionadas anteriorm<strong>en</strong>te, también pue<strong>de</strong>n llevar a errores <strong>de</strong><br />

interpretación <strong>en</strong> lo que respecta a la base <strong>de</strong> las difer<strong>en</strong>tes provisiones.<br />

Por lo tanto, la introducción <strong>de</strong> FAS 143 y CICA 3110 no sólo ha<br />

provocado que las empresas mineras revis<strong>en</strong> sus estimaciones <strong>de</strong><br />

cierre, sino que también <strong>en</strong> muchos casos efectú<strong>en</strong> cambios<br />

fundam<strong>en</strong>tales para mo<strong>de</strong>lar estas estimaciones, como por ejemplo:<br />

• utilizando <strong>los</strong> índices <strong>de</strong> contratos con terceros <strong>en</strong> lugar <strong>de</strong> <strong>los</strong><br />

índices <strong>de</strong> costos internos para elaborar estimaciones <strong>de</strong> costos;<br />

y<br />

• aplicando una prima <strong>de</strong> riesgo <strong>de</strong> mercado, es <strong>de</strong>cir, el monto que<br />

un contratista necesitaría para fijar el precio <strong>de</strong>l trabajo que se va<br />

a realizar a futuro a precios actuales.<br />

La introducción <strong>de</strong> la Interpretación N°47 (FIN 47) 6 <strong>en</strong> EE.UU. ti<strong>en</strong>e<br />

como objetivo aclarar diversos temas que surg<strong>en</strong> a partir <strong>de</strong> la<br />

introducción <strong>de</strong> la FAS 143, incluy<strong>en</strong>do <strong>los</strong> sigui<strong>en</strong>tes:<br />

• el reconocimi<strong>en</strong>to requerido <strong>de</strong> las Obligaciones Condicionales <strong>de</strong><br />

Retiro <strong>de</strong> Activos (“CARO”), si se pue<strong>de</strong> estimar razonablem<strong>en</strong>te<br />

el valor justo <strong>de</strong>l pasivo;<br />

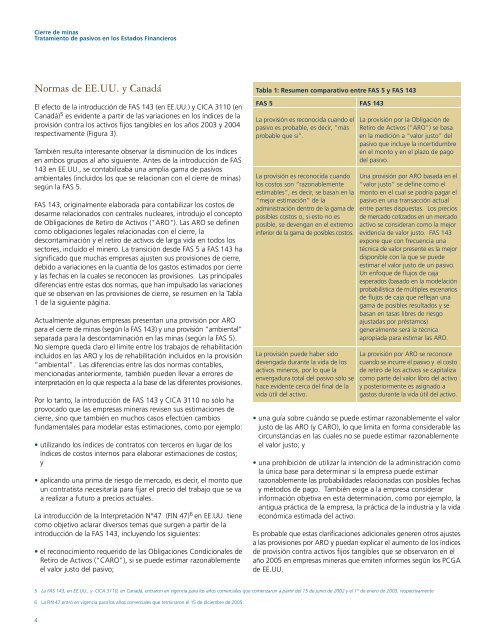

Tabla 1: Resum<strong>en</strong> comparativo <strong>en</strong>tre FAS 5 y FAS 143<br />

FAS 5<br />

La provisión es reconocida cuando el<br />

pasivo es probable, es <strong>de</strong>cir, “más<br />

probable que si”.<br />

La provisión es reconocida cuando<br />

<strong>los</strong> costos son “razonablem<strong>en</strong>te<br />

estimables”, es <strong>de</strong>cir, se basan <strong>en</strong> la<br />

“mejor estimación” <strong>de</strong> la<br />

administración <strong>de</strong>ntro <strong>de</strong> la gama <strong>de</strong><br />

posibles costos o, si esto no es<br />

posible, se <strong>de</strong>v<strong>en</strong>gan <strong>en</strong> el extremo<br />

inferior <strong>de</strong> la gama <strong>de</strong> posibles costos.<br />

La provisión pue<strong>de</strong> haber sido<br />

<strong>de</strong>v<strong>en</strong>gada durante la vida <strong>de</strong> <strong>los</strong><br />

activos mineros, por lo que la<br />

<strong>en</strong>vergadura total <strong>de</strong>l pasivo sólo se<br />

hace evi<strong>de</strong>nte cerca <strong>de</strong>l final <strong>de</strong> la<br />

vida útil <strong>de</strong>l activo.<br />

FAS 143<br />

La provisión por la Obligación <strong>de</strong><br />

Retiro <strong>de</strong> Activos (“ARO”) se basa<br />

<strong>en</strong> la medición a “valor justo” <strong>de</strong>l<br />

pasivo que incluye la incertidumbre<br />

<strong>en</strong> el monto y <strong>en</strong> el plazo <strong>de</strong> pago<br />

<strong>de</strong>l pasivo.<br />

Una provisión por ARO basada <strong>en</strong> el<br />

“valor justo” se <strong>de</strong>fine como el<br />

monto <strong>en</strong> el cual se podría pagar el<br />

pasivo <strong>en</strong> una transacción actual<br />

<strong>en</strong>tre partes dispuestas. Los precios<br />

<strong>de</strong> mercado cotizados <strong>en</strong> un mercado<br />

activo se consi<strong>de</strong>ran como la mejor<br />

evi<strong>de</strong>ncia <strong>de</strong> valor justo. FAS 143<br />

expone que con frecu<strong>en</strong>cia una<br />

técnica <strong>de</strong> valor pres<strong>en</strong>te es la mejor<br />

disponible con la que se pue<strong>de</strong><br />

estimar el valor justo <strong>de</strong> un pasivo.<br />

Un <strong>en</strong>foque <strong>de</strong> flujos <strong>de</strong> caja<br />

esperados (basado <strong>en</strong> la mo<strong>de</strong>lación<br />

probabilística <strong>de</strong> múltiples esc<strong>en</strong>arios<br />

<strong>de</strong> flujos <strong>de</strong> caja que reflejan una<br />

gama <strong>de</strong> posibles resultados y se<br />

basan <strong>en</strong> tasas libres <strong>de</strong> riesgo<br />

ajustadas por préstamos)<br />

g<strong>en</strong>eralm<strong>en</strong>te será la técnica<br />

apropiada para estimar las ARO.<br />

La provisión por ARO se reconoce<br />

cuando se incurre el pasivo y el costo<br />

<strong>de</strong> retiro <strong>de</strong> <strong>los</strong> activos se capitaliza<br />

como parte <strong>de</strong>l valor libro <strong>de</strong>l activo<br />

y posteriorm<strong>en</strong>te es asignado a<br />

gastos durante la vida útil <strong>de</strong>l activo.<br />

• una guía sobre cuándo se pue<strong>de</strong> estimar razonablem<strong>en</strong>te el valor<br />

justo <strong>de</strong> las ARO (y CARO), lo que limita <strong>en</strong> forma consi<strong>de</strong>rable las<br />

circunstancias <strong>en</strong> las cuales no se pue<strong>de</strong> estimar razonablem<strong>en</strong>te<br />

el valor justo; y<br />

• una prohibición <strong>de</strong> utilizar la int<strong>en</strong>ción <strong>de</strong> la administración como<br />

la única base para <strong>de</strong>terminar si la empresa pue<strong>de</strong> estimar<br />

razonablem<strong>en</strong>te las probabilida<strong>de</strong>s relacionadas con posibles fechas<br />

y métodos <strong>de</strong> pago. También exige a la empresa consi<strong>de</strong>rar<br />

información objetiva <strong>en</strong> esta <strong>de</strong>terminación, como por ejemplo, la<br />

antigua práctica <strong>de</strong> la empresa, la práctica <strong>de</strong> la industria y la vida<br />

económica estimada <strong>de</strong>l activo.<br />

Es probable que estas clarificaciones adicionales g<strong>en</strong>er<strong>en</strong> otros ajustes<br />

a las provisiones por ARO y puedan explicar el aum<strong>en</strong>to <strong>de</strong> <strong>los</strong> índices<br />

<strong>de</strong> provisión contra activos fijos tangibles que se observaron <strong>en</strong> el<br />

año 2005 <strong>en</strong> empresas mineras que emit<strong>en</strong> informes según <strong>los</strong> PCGA<br />

<strong>de</strong> EE.UU.<br />

5 La FAS 143, <strong>en</strong> EE.UU., y CICA 3110, <strong>en</strong> Canadá, <strong>en</strong>traron <strong>en</strong> vig<strong>en</strong>cia para <strong>los</strong> años comerciales que com<strong>en</strong>zaron a partir <strong>de</strong>l 15 <strong>de</strong> junio <strong>de</strong> 2002 y el 1° <strong>de</strong> <strong>en</strong>ero <strong>de</strong> 2003, respectivam<strong>en</strong>te<br />

6 La FIN 47 <strong>en</strong>tró <strong>en</strong> vig<strong>en</strong>cia para <strong>los</strong> años comerciales que terminaron el 15 <strong>de</strong> diciembre <strong>de</strong> 2005.<br />

4