Reconocimiento y valoración de los activos fijos no financieros en las

Reconocimiento y valoración de los activos fijos no financieros en las

Reconocimiento y valoración de los activos fijos no financieros en las

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Reco<strong>no</strong>cimi<strong>en</strong>to</strong> y valoración <strong>de</strong> <strong>los</strong> <strong>activos</strong> <strong>fijos</strong> <strong>no</strong> <strong>financieros</strong> <strong>en</strong> <strong>las</strong> <strong>no</strong>rmas internacionales... • 13<br />

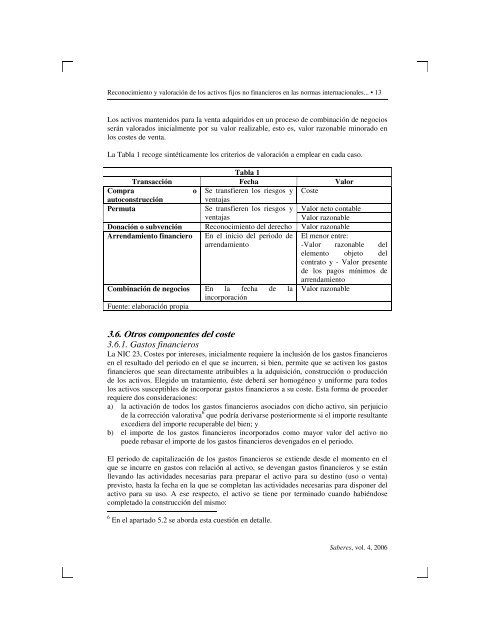

Los <strong>activos</strong> mant<strong>en</strong>idos para la v<strong>en</strong>ta adquiridos <strong>en</strong> un proceso <strong>de</strong> combinación <strong>de</strong> negocios<br />

serán valorados inicialm<strong>en</strong>te por su valor realizable, esto es, valor razonable mi<strong>no</strong>rado <strong>en</strong><br />

<strong>los</strong> costes <strong>de</strong> v<strong>en</strong>ta.<br />

La Tabla 1 recoge sintéticam<strong>en</strong>te <strong>los</strong> criterios <strong>de</strong> valoración a emplear <strong>en</strong> cada caso.<br />

Tabla 1<br />

Transacción Fecha Valor<br />

Compra<br />

o Se transfier<strong>en</strong> <strong>los</strong> riesgos y Coste<br />

autoconstrucción<br />

v<strong>en</strong>tajas<br />

Permuta<br />

Se transfier<strong>en</strong> <strong>los</strong> riesgos y Valor neto contable<br />

v<strong>en</strong>tajas<br />

Valor razonable<br />

Donación o subv<strong>en</strong>ción <strong>Reco<strong>no</strong>cimi<strong>en</strong>to</strong> <strong>de</strong>l <strong>de</strong>recho Valor razonable<br />

Arr<strong>en</strong>dami<strong>en</strong>to financiero En el inicio <strong>de</strong>l periodo <strong>de</strong> El me<strong>no</strong>r <strong>en</strong>tre:<br />

arr<strong>en</strong>dami<strong>en</strong>to<br />

-Valor razonable <strong>de</strong>l<br />

elem<strong>en</strong>to objeto <strong>de</strong>l<br />

contrato y - Valor pres<strong>en</strong>te<br />

<strong>de</strong> <strong>los</strong> pagos mínimos <strong>de</strong><br />

arr<strong>en</strong>dami<strong>en</strong>to<br />

Combinación <strong>de</strong> negocios En la fecha <strong>de</strong> la Valor razonable<br />

incorporación<br />

Fu<strong>en</strong>te: elaboración propia<br />

3.6. Otros compon<strong>en</strong>tes <strong>de</strong>l coste<br />

3.6.1. Gastos <strong>financieros</strong><br />

La NIC 23, Costes por intereses, inicialm<strong>en</strong>te requiere la inclusión <strong>de</strong> <strong>los</strong> gastos <strong>financieros</strong><br />

<strong>en</strong> el resultado <strong>de</strong>l periodo <strong>en</strong> el que se incurr<strong>en</strong>, si bi<strong>en</strong>, permite que se activ<strong>en</strong> <strong>los</strong> gastos<br />

<strong>financieros</strong> que sean directam<strong>en</strong>te atribuibles a la adquisición, construcción o producción<br />

<strong>de</strong> <strong>los</strong> <strong>activos</strong>. Elegido un tratami<strong>en</strong>to, éste <strong>de</strong>berá ser homogéneo y uniforme para todos<br />

<strong>los</strong> <strong>activos</strong> susceptibles <strong>de</strong> incorporar gastos <strong>financieros</strong> a su coste. Esta forma <strong>de</strong> proce<strong>de</strong>r<br />

requiere dos consi<strong>de</strong>raciones:<br />

a) la activación <strong>de</strong> todos <strong>los</strong> gastos <strong>financieros</strong> asociados con dicho activo, sin perjuicio<br />

<strong>de</strong> la corrección valorativa 6 que podría <strong>de</strong>rivarse posteriorm<strong>en</strong>te si el importe resultante<br />

excediera <strong>de</strong>l importe recuperable <strong>de</strong>l bi<strong>en</strong>; y<br />

b) el importe <strong>de</strong> <strong>los</strong> gastos <strong>financieros</strong> incorporados como mayor valor <strong>de</strong>l activo <strong>no</strong><br />

pue<strong>de</strong> rebasar el importe <strong>de</strong> <strong>los</strong> gastos <strong>financieros</strong> <strong>de</strong>v<strong>en</strong>gados <strong>en</strong> el periodo.<br />

El periodo <strong>de</strong> capitalización <strong>de</strong> <strong>los</strong> gastos <strong>financieros</strong> se exti<strong>en</strong><strong>de</strong> <strong>de</strong>s<strong>de</strong> el mom<strong>en</strong>to <strong>en</strong> el<br />

que se incurre <strong>en</strong> gastos con relación al activo, se <strong>de</strong>v<strong>en</strong>gan gastos <strong>financieros</strong> y se están<br />

llevando <strong>las</strong> activida<strong>de</strong>s necesarias para preparar el activo para su <strong>de</strong>sti<strong>no</strong> (uso o v<strong>en</strong>ta)<br />

previsto, hasta la fecha <strong>en</strong> la que se completan <strong>las</strong> activida<strong>de</strong>s necesarias para disponer <strong>de</strong>l<br />

activo para su uso. A ese respecto, el activo se ti<strong>en</strong>e por terminado cuando habiéndose<br />

completado la construcción <strong>de</strong>l mismo:<br />

6 En el apartado 5.2 se aborda esta cuestión <strong>en</strong> <strong>de</strong>talle.<br />

Saberes, vol. 4, 2006