Reconocimiento y valoración de los activos fijos no financieros en las

Reconocimiento y valoración de los activos fijos no financieros en las

Reconocimiento y valoración de los activos fijos no financieros en las

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

18 • Sara Hel<strong>en</strong>a Otal Franco y Ramiro Serra<strong>no</strong> García<br />

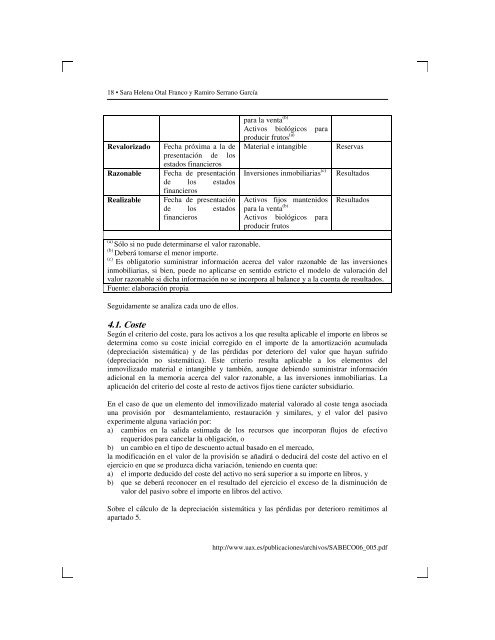

Revalorizado<br />

Razonable<br />

Realizable<br />

Fecha próxima a la <strong>de</strong><br />

pres<strong>en</strong>tación <strong>de</strong> <strong>los</strong><br />

estados <strong>financieros</strong><br />

Fecha <strong>de</strong> pres<strong>en</strong>tación<br />

<strong>de</strong> <strong>los</strong> estados<br />

<strong>financieros</strong><br />

Fecha <strong>de</strong> pres<strong>en</strong>tación<br />

<strong>de</strong> <strong>los</strong> estados<br />

<strong>financieros</strong><br />

para la v<strong>en</strong>ta (b)<br />

Activos biológicos para<br />

producir frutos (a)<br />

Material e intangible<br />

Inversiones inmobiliarias (c)<br />

Activos <strong>fijos</strong> mant<strong>en</strong>idos<br />

para la v<strong>en</strong>ta (b)<br />

Activos biológicos para<br />

producir frutos<br />

Reservas<br />

Resultados<br />

Resultados<br />

(a)<br />

Sólo si <strong>no</strong> pu<strong>de</strong> <strong>de</strong>terminarse el valor razonable.<br />

(b)<br />

Deberá tomarse el me<strong>no</strong>r importe.<br />

(c)<br />

Es obligatorio suministrar información acerca <strong>de</strong>l valor razonable <strong>de</strong> <strong>las</strong> inversiones<br />

inmobiliarias, si bi<strong>en</strong>, pue<strong>de</strong> <strong>no</strong> aplicarse <strong>en</strong> s<strong>en</strong>tido estricto el mo<strong>de</strong>lo <strong>de</strong> valoración <strong>de</strong>l<br />

valor razonable si dicha información <strong>no</strong> se incorpora al balance y a la cu<strong>en</strong>ta <strong>de</strong> resultados.<br />

Fu<strong>en</strong>te: elaboración propia<br />

Seguidam<strong>en</strong>te se analiza cada u<strong>no</strong> <strong>de</strong> el<strong>los</strong>.<br />

4.1. Coste<br />

Según el criterio <strong>de</strong>l coste, para <strong>los</strong> <strong>activos</strong> a <strong>los</strong> que resulta aplicable el importe <strong>en</strong> libros se<br />

<strong>de</strong>termina como su coste inicial corregido <strong>en</strong> el importe <strong>de</strong> la amortización acumulada<br />

(<strong>de</strong>preciación sistemática) y <strong>de</strong> <strong>las</strong> pérdidas por <strong>de</strong>terioro <strong>de</strong>l valor que hayan sufrido<br />

(<strong>de</strong>preciación <strong>no</strong> sistemática). Este criterio resulta aplicable a <strong>los</strong> elem<strong>en</strong>tos <strong>de</strong>l<br />

inmovilizado material e intangible y también, aunque <strong>de</strong>bi<strong>en</strong>do suministrar información<br />

adicional <strong>en</strong> la memoria acerca <strong>de</strong>l valor razonable, a <strong>las</strong> inversiones inmobiliarias. La<br />

aplicación <strong>de</strong>l criterio <strong>de</strong>l coste al resto <strong>de</strong> <strong>activos</strong> <strong>fijos</strong> ti<strong>en</strong>e carácter subsidiario.<br />

En el caso <strong>de</strong> que un elem<strong>en</strong>to <strong>de</strong>l inmovilizado material valorado al coste t<strong>en</strong>ga asociada<br />

una provisión por <strong>de</strong>smantelami<strong>en</strong>to, restauración y similares, y el valor <strong>de</strong>l pasivo<br />

experim<strong>en</strong>te alguna variación por:<br />

a) cambios <strong>en</strong> la salida estimada <strong>de</strong> <strong>los</strong> recursos que incorporan flujos <strong>de</strong> efectivo<br />

requeridos para cancelar la obligación, o<br />

b) un cambio <strong>en</strong> el tipo <strong>de</strong> <strong>de</strong>scu<strong>en</strong>to actual basado <strong>en</strong> el mercado,<br />

la modificación <strong>en</strong> el valor <strong>de</strong> la provisión se añadirá o <strong>de</strong>ducirá <strong>de</strong>l coste <strong>de</strong>l activo <strong>en</strong> el<br />

ejercicio <strong>en</strong> que se produzca dicha variación, t<strong>en</strong>i<strong>en</strong>do <strong>en</strong> cu<strong>en</strong>ta que:<br />

a) el importe <strong>de</strong>ducido <strong>de</strong>l coste <strong>de</strong>l activo <strong>no</strong> será superior a su importe <strong>en</strong> libros, y<br />

b) que se <strong>de</strong>berá reco<strong>no</strong>cer <strong>en</strong> el resultado <strong>de</strong>l ejercicio el exceso <strong>de</strong> la disminución <strong>de</strong><br />

valor <strong>de</strong>l pasivo sobre el importe <strong>en</strong> libros <strong>de</strong>l activo.<br />

Sobre el cálculo <strong>de</strong> la <strong>de</strong>preciación sistemática y <strong>las</strong> pérdidas por <strong>de</strong>terioro remitimos al<br />

apartado 5.<br />

http://www.uax.es/publicaciones/archivos/SABECO06_005.pdf